Существуют ли карты, с которых приставы не могут снять деньги?

На какие карты приставами не может быть наложен арест?

Порядок действий судебных приставов указан в действующем законодательстве Российской Федерации. Сотрудники направляют в Федеральную налоговую службу запрос о счетах должника — по этому запросу ФНС в течение 7 дней должна предоставить информацию о накопительных, кредитных, зарплатных и других счетах физического лица. В перечень полной информации о должнике входят наличие рублевых или валютных счетов и вкладов, деньги, хранящиеся на этих счетах, а также хранение в банке депозитов и других ценностей.

Так как пристав отправляет запрос в Федеральную налоговую службу только один раз и больше не обновляет информацию, она может устаревать. Например, если у должника есть счет в Альфа-Банке, и на него наложен арест, то когда он спустя пару месяцев откроет счет в Совкомбанке, пристав не спишет с этого счета средства — это не потому, что он не может наложить на него арест, а потому что просто пока не знает об этом счете. Это не значит, что об этом счете он не узнает спустя некоторое время и не снимет средства.

Арест с последующим снятием денег может быть наложено на любые карты должника, так как в России нет банков, которые не сотрудничают с судебными приставами. Учреждения, оказывающие финансовые услуги, обязаны исполнять требования приставов в соответствии с Законом, поэтому когда в банк приходит запрос на предоставление информации о счете должника, он в обязательном порядке должен предоставить эту информацию. Банкам не хочется из-за сокрытия информации о должнике лишиться лицензии или получить штраф от ЦБ.

Перечень кредитных организаций, не сотрудничающих с ФССП

Заранее отвечая на вопрос: в России нет банков и кредитных организаций, которые не сотрудничают с Федеральной службой судебных приставов. Все финансовые организации обязаны предоставлять любую необходимую информацию о должниках, иначе ими будет нарушено действующее законодательство.

Скрыть денежные средства от приставов можно, если открыть счет в другом банке или воспользоваться электронными кошельками. Судебные приставы сотрудничают со всеми банками, но они направляют запрос о счетах единоразово, что является возможностью для физического лица “спрятать” деньги на другом счету. По состоянию на 1 сентября 2021 года, в России действуют 339 коммерческих банков — пристав не сможет физически отправить запросы в каждый из них, так как за каждым сотрудником ФССП закрепляются сотни и тысячи клиентов.

Одним из первых мест, куда ФСПП направляет запрос для дальнейшего снятия средств, является Пенсионный фонд, поэтому если денежные средства хранятся на зарплатной карте, с вероятностью 100% их обнаружат, а счет заблокируют.

Существует миф, согласно которому деньги можно спрятать в небольших или местных финансовых учреждениях, куда ФСПП отправит запрос в последнюю очередь. Но на деле особой разницы нет, где хранить деньги, так как при необходимости приставы найдут любой счет должника. Если небольшой банк решит скрыть информацию о должнике, по закону «Об исполнительном производстве» на организацию будет наложен штраф в размере половины денежной суммы, подлежащей взысканию с должника, но не более 1 миллиона рублей. К тому же, при игнорировании запроса, центральный банк может устроить внеплановую проверку, а это тоже невыгодно кредитным организациям, в работе которых могут быть найдены недочеты.

В феврале 2019 года Государственная дума приняла закон, гарантирующий неприкосновенность социальных доходов, к таким относятся:

- пенсия, получаемая из-за потери кормильца;

- выплата пострадавшему от ЧС;

- пособия гражданам, имеющим детей;

- материнский капитал;

- средства, выплачиваемые из-за причиненного вреда здоровью (например, в результате техногенной катастрофы);

- выплаты по уходу за нетрудоспособными гражданами;

- монетизированные льготы (например, компенсация проезда в общественном транспорте, приобретение лекарств и так далее).

При взыскании денег со счетов должника арест будет наложен на любые сбережения, хранящиеся в банке, в том числе на деньги, хранящиеся на кредитной карте. Собственником предоставленных должнику финансов выступает банк, должнику они не принадлежат, поэтому, с одной стороны, приставы не могут просто так заблокировать кредитную карту, так как на кредитном счете нет денег должника, а если он все-таки пополняет карту, то средства отправляются на банковский счет. Если ФСПП решит заблокировать кредитную карту или снять с нее деньги, то заблокирует денежные средства банка.

С другой стороны, задача судебных приставов — арестовать деньги на всех счетах должника независимо от того, дебетовая или кредитная это карта, поэтому ФССП не будет долго разбираться в тонкостях и попросту заблокирует счет.

Какие банки сотрудничают с приставами?

Исходя из вышенаписанного, абсолютно все российские банки сотрудничают с приставами, так как им невыгодно идти наперекор ФССП, которым нужно снять денежные средства должника. Но есть несколько крупных банков, в которые пристав направит запрос о предоставлении информации по должнику в первую очередь. К ним относятся:

- Сбербанк;

- ВТБ;

- Альфа банк;

- Газпромбанк;

- Банк ВТБ;

- Открытие;

- Московский кредитный банк;

- Россельхозбанк;

- Райффайзен банк;

- Промсвязьбанк.

Если денежные средства хранятся на счетах этих банков, их обнаружат и могут снять в первую очередь.

Далее они могут обратиться к банкам, которые уже не входят в топ-10 крупных банков России, например, Росбанк, Ренессанс Кредит, Банк Хоум Кредит, Русский Стандарт, Ак Барс и так далее.

Есть финансовые организации, к которым приставы обратятся в самую последнюю очередь, чтобы снять деньги — такие банки находятся под западными санкциями, введенными Госдепартаментом США в ответ на вхождение Крыма в состав России. Их немного, но они есть. Это Банк «Россия» и СМП-Банк. Также невысока вероятность, что пристав обратится в небольшой региональный банк, так как такие учреждения являются самыми первыми кредитными организациями в списке на отзыв лицензии. Владельцы и акционеры небольших банков не очень охотно вкладывают средства в развитие банковского бизнеса, у них не всегда есть на это средства.

Какую оформить карту в банке, чтобы избежать её ареста судебными приставами в 2022 году

Арест карты приставами — одно из основных исполнительских действий, которые выполняют сотрудники ФССП. Не все должники могут отказаться от использования карт, поэтому ищут способы исключить взыскания или, как минимум, затянуть сроки.

Арест карты приставами — одно из основных исполнительских действий, которые выполняют сотрудники ФССП. Не все должники могут отказаться от использования карт, поэтому ищут способы исключить взыскания или, как минимум, затянуть сроки. С некоторыми банками Служба Приставов не взаимодействует — это пойдет на руку должнику.

Процедура ареста карты судебными приставами

Процесс взыскания начинается с получения исполнительного документа. Взыскатель относит его в ФССП по месту жительства должника и подает вместе с заявлением о возбуждении исполнительного производства.

Пристав выносит постановление о возбуждении производства, после чего запрашивает в банках информацию о наличии у должника открытых счетов.

После получения данных о наличии счета, пристав передает постановление в конкретный банк. Далее реализуются следующие действия:

- Все операции по карте прекращаются. Банк резервирует сумму долга, а если нужных денег нет на счету, то они будут списываться в случае поступления.

- Банк передает информацию приставу. Пристав анализирует сведения, проверяет тип перечислений, уточняет, могут ли такие средства арестовываться или нет.

У гражданина может быть сразу несколько карт в разных банках. В таком случае, запросы направляются во все, арестуют сразу несколько источников средств.

В каких банках ФССП арестовывает счета

Арест карты судебными приставами осуществляется после получения от финансовой организации информации о наличии счета. Пристав не будет направлять запросы обычной почтой — это заняло бы слишком много времени и повлекло бы существенные расходы.

С некоторыми банками ФССП наладило электронное взаимодействие. На данный момент, их более 100. Пристав автоматически направляет запросы через интернет и быстро получает ответы.

По закону, пристав может арестовать счет в любом банке. Но в первую очередь информация поступит от крупных организаций:

- Сбербанк;

- ВТБ24;

- Газпромбанк;

- Россельхозбанк и т.д.

Не важно, какой именно счет открыт в банке — зарплатный, накопительный и т.д. Для пристава важен факт его наличия. Арест будет наложен в любом случае.

У указанных банков имеется государственное участие. Но не только они взаимодействуют с ФССП. Любой крупный игрок финансового рынка заинтересован в сотрудничестве с государством, поэтому будет передавать информацию по требованию, в рамках действующего законодательства.

В каких банках карты арестовывают реже

С меньшей вероятностью кредитная карта будет арестована, если открыта в небольшом финансовом учреждении или если банк не наладил с ФССП электронное взаимодействие. Например:

- Хоум кредит. Не всегда от данного учреждения приходят ответы в ФССП, поэтому есть шанс сберечь свои средства.

- ОТП Банк. Есть разные предложений, для физлиц самое оптимальное — “ОТП Максимум +”.

- Рокетбанк. Данное финучреждение также не сотрудничает с ФССП, что дает шанс сохранить средства.

Есть и другие онлайн-банки, в которых можно открыть счета. Представленные относятся к самым распространенным.

Защита денег от судебных приставов в онлайн-банках

Если с карты сняты деньги судебными приставами, нужно обезопасить прочие сбережения. Один из вариантов — открытие счетов в онлайн-банках, которые либо вовсе не сотрудничают с ФССП, либо не имеют со службой онлайн-взаимодействия.

Это не значит, что карта не может быть арестована вовсе. В конечном итоге, счет может быть обнаружен и арестован. Но шанс на это существенно снижается. Хранить на одной карте крупные средства, при наличии долгов, не рекомендуется. Как минимум, нужно разбить суммы не несколько источников, а также использовать иные способы хранения.

Карта «Польза» от банка Хоум Кредит

Обслуживание предлагается бесплатно. Картой можно платить в магазинах или онлайн. Лимит снятия — до 500 тысяч в сутки.

Особо стоит отметить, что при тратах более 600 тысяч в месяц, может взиматься дополнительная комиссия. В остальном — обычная карта, которой можно будет пользоваться, как любой другой.

Дебетовая карта «ОТП Максимум+» от ОТП Банка

У данной карты, кроме того, что она практически не может быть обнаружена приставами, есть и другие преимущества. Например, выгодный кэшбек — до 10 процентов по некоторым категориям товаров. На остаток начисляются проценты.

Карту лучше заказать онлайн — так вы вовсе минимизируете шансы на ее арест ФССП. Пластик будет доставлен по указанному при регистрации адресу, курьером.

Дебетовая карта Рокетбанка

Рокетбанк также не имеет тесной взаимосвязи с ФССП. Если судебные приставы сняли деньги с карты — значит взыскатель работал со службой очень тесно и имел информацию о наличии у должника конкретного счета. Шанс на это стремится к нулю.

Рокетбанк стремится сохранять конфиденциальность клиентов. Это и приводит к тому, что приставы не могут получить данные об открытых счетах.

Открытие электронных кошельков

Практически любая (за редким исключением) банковская карта может быть арестована приставами. А вот с электронными кошельками дело обстоит несколько сложнее.

Есть разные виды электронных кошельков:

- Юмани (ранее — Яндекс.Деньги);

- Вебмани;

- Киви и т.д.

Если открывать в них идентифицированные кошельки, то есть с привязкой личности и проверкой паспортных данных, приставы могут их обнаружить. Это будет сложнее, чем найти счет в крупном банке, но возможно, особенно если взыскатель потребует провести соответствующую проверку. Но в таких сервисах можно открыть неидентифицированный кошелек.

По кошелькам, личность владельцев которых не подтверждена, имеются строгие ограничения. Например, максимальная сумма хранения будет составлять небольшую сумму. Но этого будет достаточно, чтобы производить мелкие покупки.

На данный момент, электронные кошельки стали обнаруживаться быстрее. Многие требуют от граждан предоставления паспортных данных для открытия любого счета. Со временем, они станут чаще передавать сведения в ФССП. Но на данный момент, вероятность минимальна. Приставы часто вовсе не интересуются такими кошельками и не направляют запросы.

Оформление карты в небольшом банке в маленьком городе

Помимо общефедеральных банков, существует большое количество региональных и даже местных, известных в одном городе. И если в те банки, которые работают в месте проживания должника, приставы могут подать запрос, то они не будут обращаться в иные населенные пункты.

Нужно понимать, что такой способ не исключает того, что пристав найдет счет. Если приставы заблокировали карту, открытую в другом городе, значит до них дошла соответствующая информация. Но вероятность этого минимальна.

Для открытия карты придется посетить другой город и даже регион. В этом и заключается основная сложность. Для снятия наличных тоже часто нужно ехать в удаленную местность. Это связано с тем, что такие банки редко имеют свои онлайн-сервисы, так как не могут позволить себе их разработку и внедрение.

Перед открытием счета в таком банке, нужно уточнить условия снятия денег с терминала другого банка. Если комиссия будет допустимой, рассмотреть вариант стоит.

В любом случае, открытие счета в таком банке не исключает того, что карта будет обнаружена. Но, скорее всего, у пристава просто не будет такой информации. Он не может проверить все финансовые учреждения по всей стране. Их довольно много, чтобы направлять во все письма.

Открытие счета в Белорусском банке

Чаще всего арестованная карта приставами открыта в России. Но гражданам РФ можно регистрировать счета и в иностранных финансовых компаниях. Самый простой вариант — банки Беларуси.

Ряд банков Беларуси сотрудничает с гражданами России. Приставы не обращаются к иностранным организациям для взыскания долгов и деньги можно будет хранить без проблем.

Можно также рассмотреть открытие счета в другом государстве. Однако, вариант с Белорусским банком самый простой, так как в данном государстве условия для граждан России наиболее приемлемые. Отдельно стоит изучить комиссии за переводы и снятие наличных.

Открытие счета на знакомого или родственника

Члены семьи и, тем более, знакомые не отвечают отвечают по долгам. Но открывать на них счет стоит лишь при полном доверии.

Перед открытие счета на третье лицо нужно убедиться, что у него самого нет долговых обязательств. Также стоит проверить супруга такого гражданина, чтобы не пришлось отвечать по долгам, признанным совместно нажитым имуществом.

И если к счетам, открытым в банках, которые не сотрудничают с ФССП, подобраться все-же могут (в исключительных ситуациях), то депозиты, открытые на третье лицо, неприкосновенны по долгам фактического владельца. Но, например, зарплатная карта не может регистрироваться на иного гражданина.

Нужно также быть уверенным, что родственник или знакомый захочет возвращать средства. Риск недобросовестного поведения имеется всегда.

Прочие методы защиты денег

Приставы арестовали карту, но деньги нужно где-то держать? Самый простой вариант — хранить наличные средства. По закону, приставы могут явиться по адресу проживания для описи имущества, поэтому лучше выбрать иное место для хранения.

Еще один вариант — использование счетов сотовых операторов. Некоторые из них предлагают виртуальные карты, которыми можно будет пользоваться в пределах установленных лимитов. Но у большинства лимит хранения довольно небольшой. Также стоит уточнить комиссию за снятие наличных и переводы на карты.

Типы карт, которые не арестовывает ФССП

Ни один из представленных способов не дает стопроцентной гарантии. Приставы, в конечном итоге, все равно могут найти счета в любом банке. Даже об электронных кошельках им может стать известно. Поэтому нельзя сказать, что есть карты, которые сотрудники ФССП не арестовывают никогда.

Нужно смотреть ситуацию по регионам. В некоторых городах нагрузка на сотрудников Службы Приставов настолько высокая, что они не успевают сделать ничего, кроме как отправить электронный запрос. Но если взыскатель окажется слишком настойчив, если он будет подавать жалобы и обращения, он может добиться направления запросов на бумаге.

Любой из указанных методов лишь уменьшает риски, но не исключает их. Лишь открытие карты на третье лицо или хранение наличных гарантирует защиту, но создают другие риски.

Самый оптимальный вариант — хранение средств сразу в нескольких источниках. Например, часть содержится на счете, оформленном на знакомого, другая — на карте в малоизвестном банке, третья — на виртуальной карте мобильного оператора и т.д. Если взыскание производится по одному источнику, то средства на других останются.

Что делать, если судебные приставы заблокировали карту

Не всегда информация о возбуждении исполнительного производства доходит до должника в нужные сроки. Гражданин можно просто не знать, что исполнительские действия начались, в итоге имеющиеся у него карты оказываются заблокированы.

Но могут ли приставы арестовать карту, на которую гражданин получает социальные выплаты, пенсию, зарплату или иные платежи? В ряде случаев — да, но не всегда.

Сама карта может быть арестована практически всегда. Но не всегда приставы могут списывать с нее поступления. Например, они не могут снять:

- , перечисляющиеся от третьего лица в пользу детей;

- социальные выплаты, например, детские деньги и т.д.;

- средства, перечисляемые в качестве компенсации вреда здоровью;

- деньги, перечисляется в качестве компенсации проезда, лечения и т.д.

Полный список перечислений, на которые не может быть обращено взыскание, указан в статье 101 ФЗ “Об исполнительном производстве”.

Если пристав арестовал карту, которая должна быть нетронутой, нужно обратиться к нему с заявлением.

Также рекомендуется выполнить следующие действия:

- Выяснить, на основании какого документа производится взыскание.

- Если взыскание основано на судебном приказе, о котором гражданин не знал — отменить его. Отмена возможна и при пропуске срока, но нужно доказать уважительность причины.

- В случае взыскания на основании судебного решения, также попытаться обжаловать его, например, в кассационном порядке или по вновь открывшимся обстоятельствам.

Если пристав арестовал карту с социальными выплатами и взыскивает данные средства, нужно обратиться к нему с заявлением. В случае, когда он продолжает взыскания, стоит подать жалобу — в вышестоящий орган, Прокуратуру или в суд.

Приставы часто не видят, что выплата является социальной, например, пенсией по потере кормильца или социальной компенсацией. Поэтому нужно доказать этот факт, предоставив документы. Сотрудник ФССП также может не видеть, что перечисляемые средства являются заработной платой и взыскать всю сумму вместо половины.

Виноват в этом не только пристав, но еще и бухгалтерия, перечисляющая деньги. Они должны использовать правильные коды, что делают далеко не всегда.

Полностью защитить карты от ареста невозможно. Но можно снизить шанс того, что пристав обнаружит их. Есть разные способы, каждый из которых имеет свои преимущества и недостатки. Лучше всего — открыть карты на родственника или знакомого или вовсе отказаться от использования банковских услуг.

Получить юридическую помощь по вопросу ареста банковской карты судебными приставами можно на нашем сайте.

Карты каких банков не блокируют судебные приставы:могут ли заблокировать дебетовую карточку

Неоплаченный в срок кредит, долг по алиментам, задолженность по налогам или коммунальным платежам – все это может послужить причиной для начала делопроизводства, в ходе которого уполномоченные лица будут изыскивать любые возможности для того, чтобы получить денежные средства на уплату штрафов и пени. Одним из излюбленных и полностью законных методов является арест банковских накоплений. В статье поговорим про банки, карты которых не блокируют судебные приставы, не сотрудничают с ФССП и не дают никакую информацию или данные, а также в каких финансовых учреждениях не могут арестовывать счета и где завести карточку, чтобы не была видна и не снимали деньги.

СПИ, или судебный исполнитель, в ходе своей деятельности накладывает ограничение на распоряжение средствами. Причем для него не имеет значения, чьи и какие финансы он заблокировал. Например, это могут оказаться детские пособия или пенсия по инвалидности, которые просто жизненно необходимы. Доказать, что их трогать нельзя, снять арест возможно, но это потребует сил, а главное – времени. А на что жить этот период? Поэтому наиболее верным решением проблемы будет заранее задуматься о том, как сохранить нетронутыми свои сбережения. Не все пользователи дебетовых карточек знают, что есть банковские организации, которые не работают с ФССП и не предоставляют СПИ информацию о счетах их клиентов. Сохранение конфиденциальных данных может сыграть на руку должнику.

Содержание статьи

С каких определенных типов карт и банков приставы не списывают деньги и почему они не могут снимать средства

Юридический вопрос нуждается с подкреплением любого утверждения фактом, а лучше – законом. Поэтому для разъяснения мы обращаемся к Гражданскому Кодексу. В ГК представлены следующие случаи, когда сотрудник ФССП имеет право наложить арест. Он это может сделать со следующими счетами:

- Дебетовые или депозитные. Они используются как способ оплаты, то есть для текущих нужд, а также для накопления финансов.

- Зарплатные. Обычно они закреплены за сотрудниками и предназначены для начисления заработной платы (официальной), премии, больничных и отпускных выплат.

- Фондовые средства.

- Электронный кошелек. Но только в тех случаях, когда он прошел идентификацию по паспорту, то есть принадлежность полностью доказана. К слову, многие ресурсы, которые можно использовать как копилку, дают возможность пользоваться ими без подтверждения личности только в ограниченном количестве.

Также в законе прописано, что есть социальные банковские карты – это те, какие не арестовывают приставы. На них обычно происходит зачисление:

Банкротство физических лиц

от 5000 руб/месяц

Услуги кредитного юриста

от 3000 руб

Юридическая помощь должникам

от 3000 руб

Списание долгов по кредитам

от 5000 руб/месяц

- пенсий, которые назначаются по инвалидности, по потере кормильца, военнослужащим, вышедшим в отставку;

- алиментов, которые могут быть переведены или на содержание детей от одного из опекунов, или на престарелых родителей от их дееспособных потомков;

- материальной помощи, выданной по месту работы, учебы, службы единовременно в связи со сложным положением или жизненной ситуацией;

- переводов, которые произведены страховыми компаниями в честь компенсации по полису – медицинскому или автомобильному и пр.;

- пособий, выданных государством на детей или на погребение усопших;

- материнского капитала.

Иногда случается, что перечисленные выплаты были произведены на общий дебетовый счет. В таком случае пристав может наложить арест и частично заблокировать доступ к социальным пособиям. Это не значит, что государственный служащий не знает или не соблюдает закон, а может свидетельствовать только о том, что между ним и банковской организацией произошел неточный обмен данными. То есть он просто не знал, что именно это за средства, их происхождение.

Ведь процедура такова: СПИ делают запрос туда, в каких банках приставы арестовывают счета, а банковский сотрудник перечисляет наличие карточек, не уточняя, какие деньги на них начисляются. Затем, на основании этих неполных данных, выносится постановление суда о списании средств и финансовая организация обязана его выполнить.

Но такая ошибка не значит, что можно полностью попрощаться с пособиями. Просто нужно написать заявление, которое следует отправить в организацию, где служит пристав. В нем подробно описать ситуацию, указав свои персональные данные, номер исполнительного делопроизводства, реквизиты счета, с которого произведено списание. К этому документу нужно приложить бумаги, подтверждающие откуда и на каких основаниях было сделано зачисление, например, пенсия или детские пособия. В течение короткого времени заявка будет рассмотрена и произведен возврат. В обратном случае можно смело обращаться в прокуратуру или суд.

Прочитать Как оплачивать долг судебным приставам: как погасить задолженность по исполнительному производству

А теперь ответим, наконец, на вопрос, до какой карты банка не доберутся судебные приставы. Внимательно читая перечень счетов, подверженных блокировке, мы не встречаем ни единого упоминания кредиток. А если нет нормативного акта, который разрешил бы снятие с кредитных банковских счетов, то любая попытка это сделать будет считаться неправомерной.

Финансовые организации, не работающие с ФССП

В 2014 году было создано соглашение. Оно заключается между Федеральной службой судебных приставов и российскими банковскими учреждениями. Его задача – улучшение и облегчение действий, направленных на реализацию исполнительского делопроизводства. Проще говоря, банки, подписавшие этот документ, обязуются всячески способствовать СПИ, а также предоставлять информацию об открытых счетах на основании судебного решения и блокировать их, проводить ряд процедур. В соглашении, подписанным на 2020 год более 100 заведений, четко регламентируется то, когда и в каком порядке будет происходить сотрудничество.

Однако то, что нет официального договора между этими двумя структурами, еще не значит, что учреждение имеет право не предоставлять информацию. При правильном обращении инспектора он обязан ее выдать. В обратном случае могут быть наложены штрафы и прочие санкции, в том числе – лишение лицензии на финансовую деятельность.

Непредставление сведений – это нарушение действующего российского законодательства, поэтому идти на конфликт с органами власти никто не желает. Во избежание проблем все большее количество организаций подписывают соглашение. Найти те, которые это еще не сделали, очень сложно. Обычно это небольшие фирмы, которые недавно получили лицензии, являются негосударственными, а также не имеют среди владельцев и соучредителей лиц, имеющих причастность к власти. Они стараются оставаться принципиальными и сохранить принцип конфиденциальности. Иногда они лавируют между приставами и клиентами, например, не отказываются предоставлять сведения, но прежде чем это сделать, они информируют должника о намерении ФССП. Таким образом, человек успевает обналичить и перепрятать деньги или иным образом подготовиться ко взысканиям. Лояльность повышается, а у организации появляется репутация, что это такой банк, какой не снимает деньги с карты за долги по запросу приставов.

Среди крупных игроков действует несколько иное правило. Из-за большого обилия должников приставы просто фактически не имеют достаточного количества времени на то, чтобы направить запросы в форме бумажного носителя во все организации. Наиболее редко у них «доходят руки» до «Хоум Кредит», «Открытие», «ВУЗ Банк», «Тинькофф». Чем больше клиентов у учреждения, а также лучше репутация, тем повышается вероятность, что должник имеет карточку именного этого образца. Поэтому первым делом все государственные органы рассылают запросы в «Сбербанк», «Альфа Банк», «ВТБ», «Газпромбанк» и «Промсвязьбанк».

Как служба получает информацию

Нет стопроцентной гарантии, что любой счет каждого должника будет обнаружен, потому что:

- нет единого списка, электронного каталога или архива;

- чтобы получить конфиденциальные сведения, необходимо иметь официальную бумагу-разрешение, а также сделать запрос в бумажном виде;

- ни временные, ни рабочие ресурсы не позволяют службе приставов проконтролировать, насколько честно отреагировали банк на оповещение, а также то, получили ли они его вообще;

- официальных финансовых организаций в России очень много, их список постоянно меняется, поэтому разослать документы одновременно во все 100+ мест сотрудник ФССП просто не может.

Но алгоритм, если он сработает и не будет прерван, таков:

- СПИ делает бумажный запрос о наличии счета, открытого данным лицом;

- структура осуществляет проверку и направляет ответ обратно.

Большинство крупных учреждений не будут рисковать и скрывать информацию о должнике, поскольку это грозит административной ответственностью, разбирательствами, и все это – ради лояльности одного, к слову, несостоятельного клиента.

Порядок взыскания через банк: могут ли приставы арестовать дебетовую карту, как это происходит и какие этапы есть

Процедура списания происходит по следующему алгоритму:

- В ходе судебного делопроизводства выносится постановление об аресте денежных средств.

- На его основании сотрудники ФССП формируют запросы и отправляют их в финансовые организации.

- Те дают официальный письменный ответ.

- Если счета есть, а на них присутствуют деньги, то СПИ направляет постановление о том, что они подлежат списанию.

- Банк рассчитывает требуемый размер и производит транзакцию без участия владельца дебетовой карточки.

Какие основания могут помочь снять санкции с карты, если судебные приставы арестовали ее

Есть несколько ситуаций, в которых будет произведен возврат средств. Это такие причины:

- Человек уже не является должником, он решил проблему и погасил долг.

- Исполнитель действовал неподобающим образом, его действия признаны неправомерными.

- Истец забрал иск, исполнительное делопроизводство приостановлено по договоренности.

- Должнику было присвоено состояние банкрота физического лица. Юридический центр «Форма права» предлагает услуги по его оформлению. Юристы помогут правильно подать заявление и все бумаги, чтобы максимально сохранить свои средства и защититься от работы СПИ.

Во всех перечисленных ситуациях есть возможность снять арест, разморозить средства и даже вернуть их, если они были изъяты на незаконных основаниях.

Какие карты не могут заблокировать судебные приставы, так как не имеют права их трогать

Если вы не уверены в своих правах, а также считаете, что исполнительное делопроизводство по отношению к вам нарушен или имеет неправомерный характер, то вам обязательно нужно ознакомиться с Федеральным Законом №229, который регламентирует порядок взыскания и все правила.

Какие средства не подлежат списанию согласно нормативу

- на избирательном счету, то есть принадлежащие кандидату в мэры, депутаты, президенты, и предназначенные для того, чтобы спонсировать предвыборную кампанию;

- прикрепленные к фонду референдума, то есть для проведения народного голосования граждан;

- выраженные в иностранной валюте, в том случае, если есть еще другие открытые карт-счета в рублях, и на них достаточно средств для того, чтобы закрыть сумму взыскания.

За что отвечают социальные карты: какие банки не работают и не передают информацию судебным приставам и их счета не блокируют

Практически все государственные выплаты, которые выдаются именно государством, нельзя заблокировать. К ним относятся стипендии студентов аккредитованных университетов, которые учатся на бюджетной форме, а также пенсии по инвалидности или потере кормильца, всеразличные пособия малоимущей семье или на детей и пр.

Таким образом, забрать могут только зарплату или иные средства, которые поступают на карточку, но не проводятся через налоговую. Например, если вам перечисляет их родственник или когда вы работаете неофициально. Но здесь есть ограничение. Снять могут не более, чем 50% от всех поступающих доходов.

Как вернуть незаконно взысканные деньги

Выше мы указали случаи, когда арест является неправомерным. В такой ситуации обращаться нужно с заявлением сперва в организацию ФССП, где служит конкретный пристав (это учреждение будет указано на всей официальной документации, которая будет к вам обращена), а если и там не будет положительного ответа, то мы рекомендуем собирать всю корреспонденцию, общаться с органами только в бумажной форме, а результаты этого общения вместе с заявлением о возврате принести в суд.

Жалоба на незаконно взысканные долги обязана включать:

- документы, на основании которых были произведены начисления;

- выписка со счета, подтверждающая проведение транзакции;

- справка из финансовой организации, свидетельствующая об аресте накоплений.

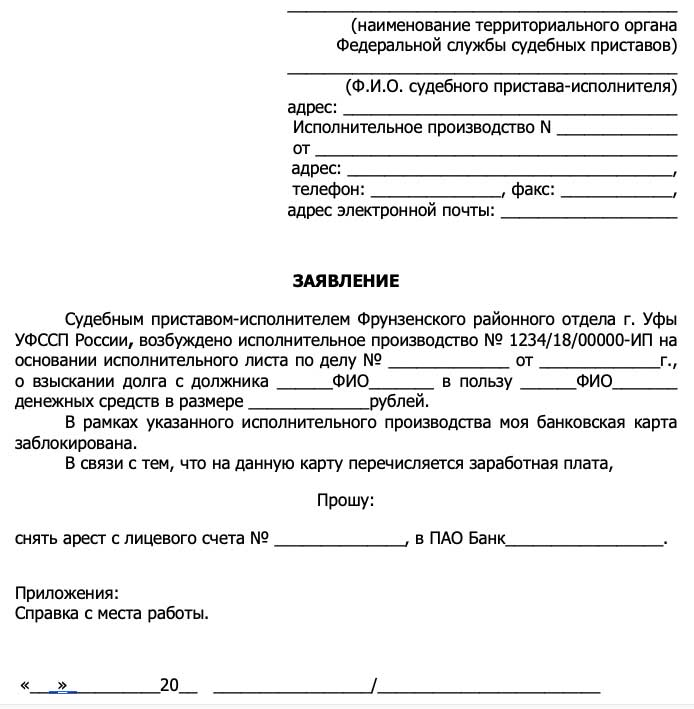

Мы предлагаем посмотреть на образец заявления:

Правильным будет сделать акцент на то, что действия пристава нельзя назвать правомерными, а права заявителя были нарушены.

Банкротство физических лиц

от 5000 руб/месяц

Услуги кредитного юриста

от 3000 руб

Юридическая помощь должникам

от 3000 руб

Списание долгов по кредитам

от 5000 руб/месяц

Обычно этого достаточно, чтобы во время процесса было вынесено положительное решение. На его основании можно получить выписку об отмене блокировки, которую следует передать по месту расположения отделения финансового учреждения.

В каком банке можно держать деньги, чтобы не арестовали счет

Для начала приведем три примера карточек, которые помогают укрыть свои активы:

- «Польза» от «Хоум Кредит». Преимущества – отсутствие платы за годовое обслуживание, поэтому вы можете иметь такой пластик про запас, даже если на нем не будет постоянных активных средств или накоплений. К тому же предусмотрен кэшбэк и скидки при оплате товаров компаний-партнеров.

- «Халва» от «Совкомбанка». Предлагает не кредитование, а рассрочку. То есть можно не платить проценты в течение года за покупку, совершенную в определенных торговых точках.

- «Рокетбанк» от «Киви». Достанется вам бесплатно. Хороший бонус – можно совершать межбанковские переводы без комиссии.

Альтернативный вариант, где хранить сбережения – это электронные кошельки. Обычно они бесплатные, но снимают комиссию за переводы. Но ими удобно проводить ряд операций – расплачиваться в интернет-магазинах, заказывать онлайн-услуги, оплачивать коммунальные платежи и кредиты и еще многие процессы. СПИ может поставить ограничение и на такой вид кошелька, но это происходит реже по двум причинам:

- Номер обязательно должен иметь идентификацию по паспорту. А в ряде систем можно обойтись без нее, поэтому доходы остаются «серыми», но, как правило, это ограниченная сумма.

- У инспектора просто не хватает времени на то, чтобы проверить сперва все фактически существующие учреждения, а затем электронные кошельки, ведь на все нужно время и официальный запрос.

Заключение

В статье мы рассказали, с каких банков не снимают деньги судебные приставы и где открыть счет, чтобы они его не арестовали. В качестве завершения темы посмотрим видео:

Источник https://oplata-fssp.ru/pages/sushchestvuyut-li-karty-s-kotoryh-pristavy-ne-mogut-snyat-dengi

Источник https://prav.io/browse/blogs/banki-i-kredity/kakuyu-oformit-kartu-v-banke-chtoby-izbezhat-ee-aresta-sudebnymi-pristavami-v-2021-godu

Источник https://forma-prava.ru/blog/karty-kakih-bankov-ne-blokiruyut-pristavy-gde-otkryt-schet/