Неочевидные стратегии, сработавшие на фондовом рынке

Они становились миллионерами на бирже в годы Великой депрессии, в Черный понедельник в октябре 1987-го, в кризис 2008-го и в пандемию. Объединило успешных трейдеров всех времен две вещи: собственная стратегия и желание заработать.

Великий Медведь

Джесси Ливермор смог заработать состояние в кризисные годы начала XX века. Во время банковской паники 24 октября 1907 года Ливермор стал играть на понижение, то есть продавал акции по высокой цене, чтобы скупить их по низкой. Такая стратегия принесла ему 3 млн долларов за пару дней и прозвище Великий Медведь. Правда, все заработанное он потом потерял на неудачных сделках по продаже хлопка. В начале Великой депрессии Джесси Ливермор повторил свой успех. Его расчеты показали, что рынок вот-вот обрушится, и он стал вновь играть на понижение, заработав 100 млн долларов, что в переводе на сегодняшние деньги составляет 1,5 млрд долларов. Трейдера обвинили в биржевом крахе, ему угрожали убийством и похищением. Сохранить свое состояние он не смог.

В чем заключалась стратегия Великого Медведя?

- Ливермор тщательно выбирал время, чтобы совершить сделку. Он строил гипотезы на основании технического анализа и, если его предположение подтверждалось, открывал сделку.

- Великий Медведь считал, что торговать на бирже нужно только тогда, когда рынок явно падает или растет. В первом случае лучше брать активы на долгий срок, а во втором — на короткий.

- По мнению Ливермора, усреднение, то есть покупка большого количества упавших акций, — это неэффективно.

Заправский трейдер

Рональд Рид из маленького города в штате Вермонт за свою жизнь успел побывать уборщиком в магазине, заправщиком на АЗС и миллионером. Правда, последнее выяснилось лишь после его смерти. Об интересе Рида к инвестированию знали многие — он читал деловую прессу, изучал отчеты компаний. Но о масштабах его вложений никто не задумывался.

- Рональд Рид инвестировал почти все заработанные деньги.

- Он покупал бумаги крупных компаний, которые платили высокие дивиденды. Например, Procter & Gamble, General Electric, Johnson & Johnson.

- Полученные дивиденды он также тратил на приобретение новых активов.

- Свои активы Рид держал годами. Благодаря этому 39 акций Pacific Gas & Electric, приобретенные в 1959-м по 2,3 тыс. долларов, из-за дробления бумаг и роста цены превратились к 2014-му в 578 стоимостью 26,5 тыс. долларов каждая.

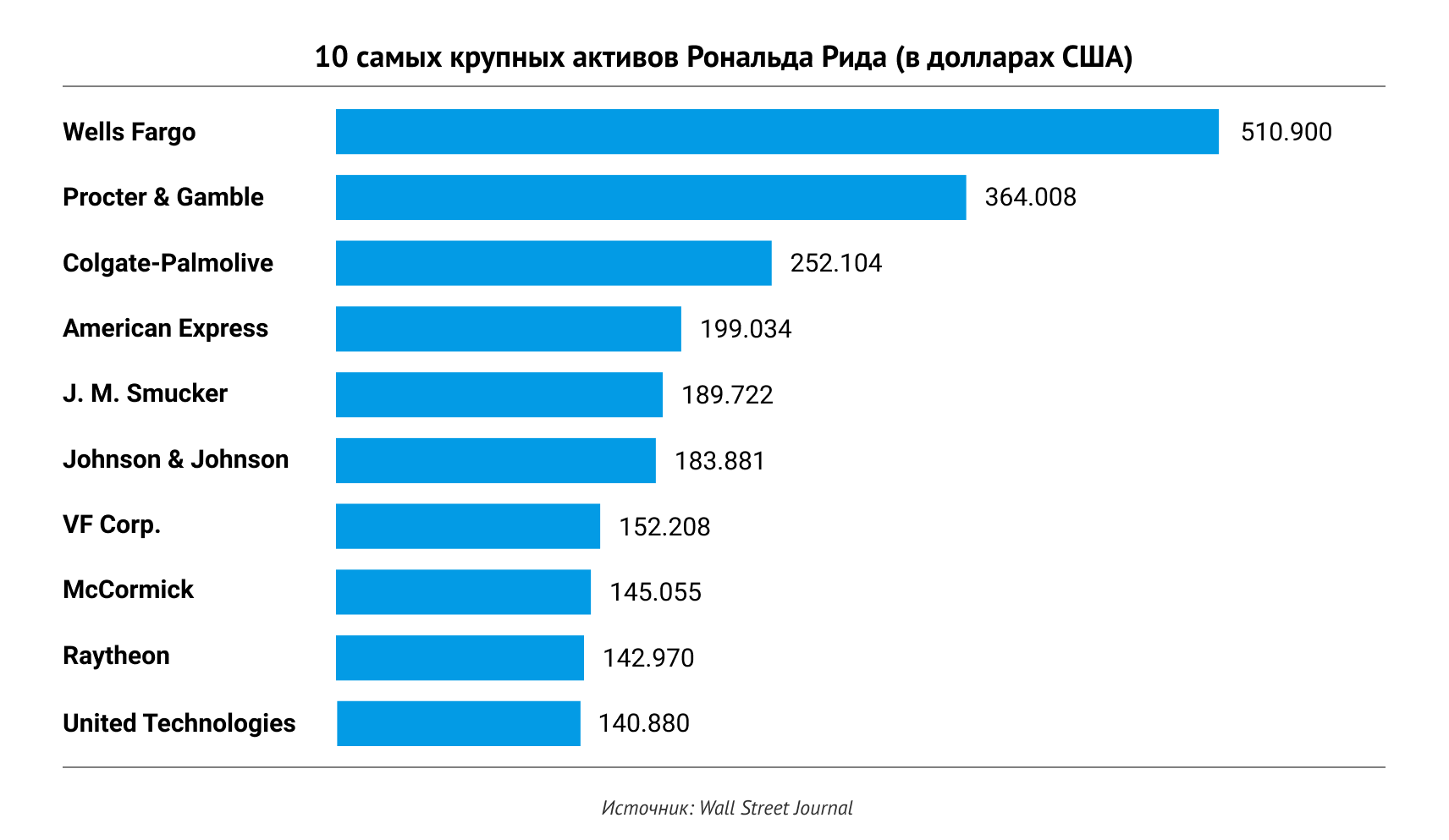

- Самыми крупными пакетами акций в портфеле инвестора с заправки были бумаги Wells Fargo на 510,9 тыс. долларов, Procter & Gamble на 364 тыс. долларов, Colgate-Palmolive на 254 тыс. долларов, American Express на 199 тыс. долларов.

В итоге после смерти у уборщика обнаружили 8 млн долларов в акциях. Свое состояние Рональд Рид завещал больнице и библиотеке.

Заклинатель крокодилов

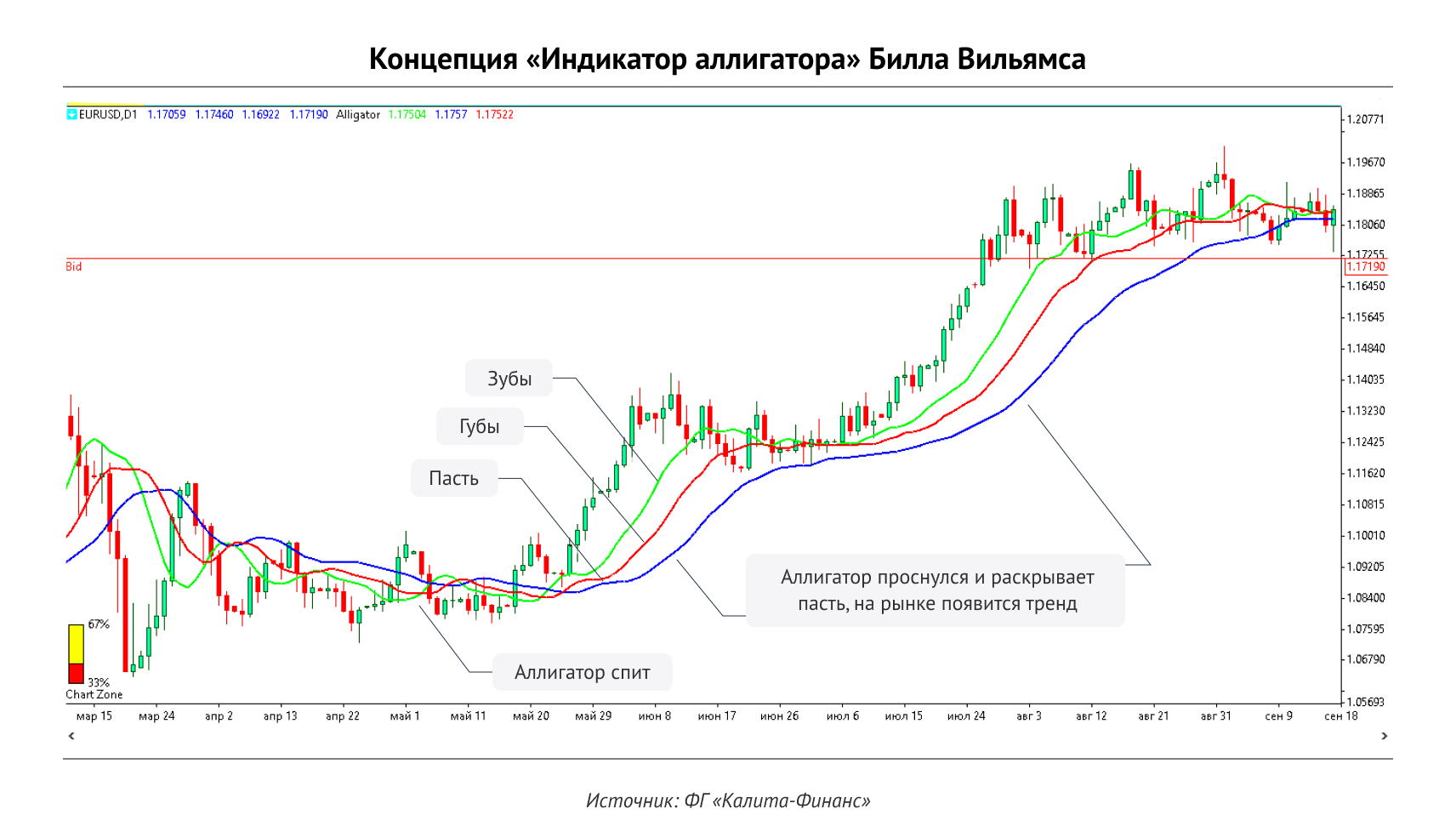

Университетский преподаватель Билл Вильямс успешно торговал на бирже, копируя сделки коллеги. Но затем он начал совершать сделки самостоятельно и столкнулся с убытками. Не помогли биржевая аналитика и мнения экспертов. В очередной раз потеряв деньги, Вильямс решил разработать свою стратегию. Она и привела к успеху. Всего за пару лет трейдер увеличил свое состояние с 10 тыс. до 200 тыс. долларов, а впоследствии стал мультимиллионером и основал свою школу Profitunity Trading Group.

В чем суть учения легендарного трейдера?

- Биржа непредсказуема, она не подвержена никаким законам, и все решают совпадения. Однако трейдер все же может определить закономерности.

- Входите в максимально выгодной точке, докупайте бумагу по ходу тренда.

- «Индикатор аллигатора»: по трем скользящим средним линиям, которые представляли собой челюсти, зубы и губы хищника, Вильямс предложил определять ситуацию на рынке. Когда «аллигатор» спит и все три линии переплетены, на бирже все спокойно, а когда он просыпается и линии расходятся, акции начинают дешеветь или дорожать.

Состояние на новостях

Бродяга из шведского города Шеллефтео Курт Дегерман питался из мусорных баков. Тем не менее он собрал капитал в 1,4 млн долларов. Из этой суммы 1,1 млн долларов (8 млн крон) хранилось в акциях и ценных бумагах в швейцарском банке, а еще 300 тыс. долларов (2,6 млн крон) были вложены в 124 золотых слитка. Дегерман покупал активы на деньги от сданных в утиль жестяных банок. Куда инвестировать, он решал исходя из того, что писали в деловой прессе, которую читал в городских библиотеках после рейдов по городским помойкам. При жизни Дегерман своим капиталом не пользовался. После смерти его состояние досталось родственникам. Состав его портфеля сохранили в тайне. Известно только, что бродяга владел акциями крупнейших шведских компаний: Ericsson, H&M, Volvo, Sandvik, Assa Abloy.

Дважды миллионер

Ричард Деннис в 17 лет устроился посыльным на Чикагскую биржу, а затем занял 1,6 тыс. долларов у родственников и стал торговать самостоятельно. В 25 лет он заработал первый миллион, а к началу 1980-х его состояние увеличилось до 100 млн долларов. Деннис стал известен как автор эксперимента «Путь черепах». Он обучил трейдингу две группы людей, не имевших отношения к бирже, и дал каждому по 1 млн долларов. В итоге 23 «черепахи» за пять лет заработали 175 млн долларов.

В чем состояла стратегия Денниса?

- Сразу продавайте бумаги, которые создают убытки.

- Вкладывайте деньги постепенно.

- Открывать новую сделку есть смысл, только когда цена на акции начинает расти, а закрывать нужно в тот момент, когда цена снижается. При этом не стоит отвлекаться на краткосрочные изменения, потому как главная цель — максимально заработать на повышении стоимости. В этом заключается принцип «торговли на полу», который до сих пор используют трейдеры.

Ричард Деннис отклонился от своей стратегии и потерял собственные деньги и средства своих клиентов в Черный понедельник — 19 октября 1987 года. Но затем смог восстановить капитал, заработав 300 млн долларов к 2000 году.

Продаванто то и это

Льюис Борселино — сын мафиози, который едва не пошел по родительским стопам, но потом устроился на Чикагскую биржу и превратился в «короля дейтрейдинга» (торговли в течение дня). Он стал известен благодаря краткосрочным агрессивным сделкам и четким действиям в кризисных ситуациях. Например, две пятиминутные сделки, суть которых заключалась в купле-продаже активов, в Черный понедельник, 19 октября 1987 года, принесли ему 1,3 млн долларов. В 1998 году начался кризис в России, произошла девальвация рубля, и, поскольку коллапс в отдельно взятой стране не мог не сказаться на американской экономике, Борселино поставил на падение S&P 500, то есть продал фьючерсные контракты на этот индекс, и заработал около 2 млн долларов.

Сейчас трейдер владеет фондом Borsellino Capital Management. А еще он написал несколько книг по биржевой торговле и автобиографию «Дейтрейдер. Кровь, пот и слезы успеха».

Как Льюис Борселино добился успеха?

- Трейдер изучал движения цен, обращал внимание на отклонения от скользящих средних (средней стоимости за определенный период), совершал сделки в сторону тренда — то есть продавал позиции, когда цена падала, и покупал, когда росла.

- Борселино пользовался фигурами технического анализа и обращал внимание на те из них, которые сигнализируют о скором изменении цены.

- За своими позициями он следил постоянно, даже находясь в отпуске.

Пророк ипотечного «мыльного пузыря»

Майкл Бьюрри был врачом, который увлекся трейдингом и начал вести свой блог. Затем он оставил медицину и основал хедж-фонд на деньги, полученные в наследство. Самым большим успехом финансиста стало предсказание краха американского ипотечного рынка.

Диагноз с прогнозом

- В 2002—2003 годах Бьюрри начал изучать практику кредитования жителей США. Он пришел к выводу, что выдача займов ненадежным лицам (например, ссуда на дом в размере 750 тыс. долларов садовнику, который даже не говорит по-английски), «дразнящие ставки» в 2% в первые два года и 10% в дальнейшем могут привести к коллапсу в экономике.

- Для хедж-фонда Бьюрри на Уолл-стрит специально разработали обращавшиеся на бирже кредитно-дефолтные свопы — бумаги, которые обеспечивали выплаты в случае, если заемщики не могли погашать ипотеку.

- Инвестиционный фонд финансиста приобрел страховок от банкротства на 1 млрд долларов. По прогнозу Бьюрри, рынок должен был обрушиться в 2007-м. Он ошибся на год.

- В кризис 2008-го Бьюрри заработал 100 млн долларов для себя и 700 млн долларов для инвесторов своего фонда. Его история легла в основу книги Майкла Льюиса «Игра на понижение» и одноименного фильма, в котором финансиста сыграл Кристиан Бейл.

О чем эти истории?

Похоже на рассказы о нескольких счастливчиках, которые случайно сорвали большой куш? Да, но не только. Если бы мы попросили совета героев этой статьи о том, как совершенствоваться в инвестировании, то наверняка бы услышали:

- разберитесь в том, как работает экономика;

- изучайте технический, фундаментальный и макроэкономический анализ;

- учитывайте соотношение риска и доходности;

- разработайте стратегию, проверьте ее и следуйте ей.

Успех на бирже — это большой труд, который складывается из знаний, трезвой оценки ситуации, терпимости к ошибкам и, конечно, удачи. Тем не менее можно выбрать и менее рискованные пути — например, вкладывать в фонды, привязанные к биржевому индексу, в ПИФы или вообще облигации.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

о стабильной доходности на бирже, безрисковые стратегии

Здравствуйте дорогие читатели. Хотите узнать как торгуют адепты безрисковой маркет нейтральной торговли?

С опытом торговли что-то вроде 20 лет, со стабильной доходностью около 30% годовых.

Показываю.

update: тут каждый второй комментатор пишет мне что типа RI в шорт, Si в лонг — это не арбитраж, а автор м&дило.

Сначала прочитайте статью, и я не говорю что это арбитраж, и это не я так делаю. Это лишь как один из вариантов берзисковой стратегии, о чём написал ниже один из капитанов. Разъясняю для совсем долбодятлов — безрисковой для управляющего, но не для инвестора. Основано на реальных событиях, к сожалению. И про нефть- я также не говорил нигде что это безрисковая страта и никому её не советовал.

Берём в ДУ.

RI в шорт, Si в лонг. Обратите внимание на направление, я не ошибся.

На следующий день имеем просадочку. Что делать? Усредняемся.

Ждём. Оп. Через 10 дней просадочка 18.7% от счёта.

С инвестором оговорена макс просадка 15%. Инвестор забирает деньги.

Как бонус. Инвестор спрашивает «как так?» и просит вернуть хотя-бы 3.7% разницы. Получает ответ типа (мой литературный перевод): «еб@ть ты лошара». Подробности тут http://smart-lab.ru/blog/255492.php

Воистину, для управляющего торговля была безрисковой и прибыльной.

А теперь поговорим серьёзно, хотя… прошлый абзац ведь тоже был серьёзный, смешного в нём мало.

Бывают ли безрисковые и прибыльные стратегии? А вы сами-то как думаете? Если бы они были, то зачем такие схемы с ДУ, какие-то вебинары итд?

Мой вижн. Арбитраж бывает разный, но в основном работал он в докомпьютерную эпоху. Есть он и сейчас, но.

1. Конкуренция. В первую очередь вам нужно конкурировать по инфраструктуре. Скорость супер важна для многих видов арбитража. Да и конкуренция в целом, идея арбитража далеко не оригинальна, тут конкуренции не меньше чем в направленных стратах.

2. Ликвидность и максимальный заработок. Арбитраж возможен там где минимум конкуренции, есть ли такие места? Есть, автор сам зарабатывал на мелких биткойн биржах http://smart-lab.ru/blog/234054.php , подозреваю что есть и другие источники. Но проблема у них одна — риски самих этих интрументов, и макс доход. Крупных игроков там нет, поскольку потолок заработка скажем 100к руб в месяц, и им это неинтересно.

3. Причины трендов. Вы всё-таки хотите поарбитражить инструменты с максимальной ликвидность? Давайте задумаемся как образуются крупные движения. Они имеют свои причины. Если цена сдвинулась достаточно для арбитража то почему она должна возвращаться? Да она скорее дальше пойдёт, о чем я также писал. Движения порождают крупные игроки (я бы даже не побоялся сказать что кукл). В курсе ли эти крупные игроки про арбитраж, как вы думаете? Конечно в курсе. Совместо с движением они одномоментно закрывают возможность для арбитража, зачем им оставлять верную прибыль другим? Поэтому возможность для арбитража остаётся только мнимая, а не реальная. Вы видите что расхождение скажем в 2% вместо обычных 1%. Ну так кукл это тоже видит, он же и вызвал это расхождение. Неужели так сложно это понять?

4. Временные горизонты. Все слышали что безрисковые стратегии дают маленькую доходность? Правда это? Правда, они могут давать маленькую доходность, скажем в 20% в течении 4 лет. Потом на одном движении вы можете потерять всё. Если вам повезло то вы можете даже иметь доходность 30% в течении 6 лет, а потом не просрать всё, а скажем только половину. Вот такие саксес стори мы и видим обычно, некоторые не успевают просраться просто, в арбитраже риск краха дальше отдалён от текущего момента. Но если вы такой везучий то с таким-же успехом за это время у вас есть шанс заработать больше и без всякого арбитража.

Вот как-то так. Мог бы и дальше продолжить, но чёто подустал, у меня нет цели что-то втюхивать вам, а ради 2х своих обычных лайков нет желания продолжать. Кто надо итак поймёт меня.

Ещё забыл, свежая история про арбитраж smart-lab.ru/blog/255246.php

Кто заработал миллионы на арбитраже или слился -оставляйте комменты.

Поиск неэффективностей: Что нужно знать о создании стратегий для торговли на бирже

Вопросам оптимизации тестирования торговых стратегий посвящено множество публикаций в блогах, статей и книг. При этом, почти никто не пишет о том, как построить такую систему с нуля. Автор блога Financial Hacker решил исправить эту ситуацию и создать цикл статей по теме разработки торговых стратегий — мы представляем вашему вниманию главные тезисы первого материала.

На вкус и цвет

По сути, есть два основных метода построения стратегий онлайн-трейдинга. Первый ориентирован на определенную модель, второй – на интеллектуальный анализ данных. В первом случае мы имеем дело с понятием неэффективного рынка. Метод включает работу с психологией трейдеров, экономикой, микроструктурой рынков, а также любыми внешними явлениями, которые могут оказывать влияние на цены акций. Неэффективность ведет к аномалиям кривой цен или возникновению определенных паттернов колебаний цены, которые можно попытаться предсказать и использовать в торговом алгоритме. Среди стратегий, основанных на определенной модели, можно вспомнить стратегию следования тренду, mean reversion (возвращение к среднему значению), ценовые циклы и кластеры, статистический арбитраж и сезонность.

Здесь есть проблема – эта модель не реалистична. Это упрощенный образ реальности. Данная модель не может быть доказана или опровергнута. Ее надежность может быть обоснована только чрез влияние на кривую цен. Применимость такой модели зависит от определенной долгосрочной стабильности действий предсказанных с ее помощью аномалий. Проверить ее можно лишь посредством качественного алгоритма тестирования.

Интеллектуальный анализ данных в чистом виде работает иначе. Он используется для исследования паттернов ценовых изменений и построения по ним определенного алгоритма. Какие причины вызвали изменения на рынке здесь не так важно. Важно, чтобы они продолжали действовать и в будущем. Такой подход привел к появлению систем трейдинга с использованием самообучающегося софта. Самый популярный прием в данном случае – метод подбора, проб и ошибок, использование свечных паттернов, регрессии, автокорреляции, метода k-средних, нейронных сетей, дерева принятия решений.

Преимущества анализа данных в том, что вам не нужно гадать о состоянии рынка. Недостаток: все эти методы обычно выявляют кучу случайных паттернов и следом генерируют кучу бесполезных стратегий. Отделить случайные паттерны от тех, что действительно оказывают влияние на состояние рынка – задача не из простых. В настоящий момент неизвестно об успешных трейдинговых системах, построенных исключительно на анализе данных.

Кто умнее: трейдер против рынка

Очевидно, что ни одна система трейдинга не будет работать в отсутствии каких-то неэффективностей рынка, которые можно было бы эксплуатировать для извлечения прибыли. Но даже, если неэффективность существует, ничего не выйдет, пока ей нельзя воспользоваться, и пока хорошо вооруженные игроки делают это за вас. Следовательно, нужно уметь проводить операции лучше, чем большинство участников рынка.

Вот три основные гипотезы, касающиеся неэффективности рынка, о которых вы, наверное, уже слышали:

- Гипотеза A: рынки работают эффективно. Цены зависят от реальных событий (например, от публикации годовых отчетов компаний) и отражают реальную стоимость активов. Все трейдеры обладают полнотой информации, действуют оперативно и рационально. Скачки цен отсутствуют, изменения не несут в себе данных для прогнозирования. Техническая система трейдинга бесполезна. В ее основе будет лежать принцип удачи.

- Гипотеза B: рынки неэффективны, но их неэффективность не дает преимущество частным трейдерам. Только крупные фирмы и хедж-фонды могут эксплуатировать такую неэффективность, обладая большим капиталом, быстрым и дорогим железом, опытными аналитиками и экспертами-математиками. Начать играть на их поле означает превратиться в легкую добычу для таких компаний.

- Гипотеза C: Неэффективности рынков достаточно, чтобы хватило всем. В данной ситуации размеры компаний – это уже не преимущество, а недостаток. Крупные фирмы и хедж-фонды слишком неповоротливы. Все эти ресурсы, включая переоцененных аналитиков и гениев со слишком большими зарплатами, не способны вас опередить, если вы хорошо усвоили правила игры.

Кейс швейцарского франка

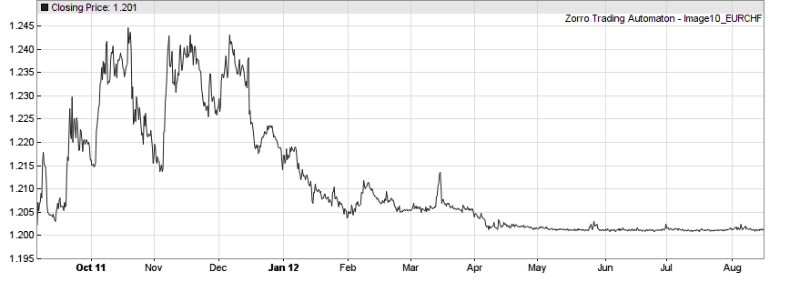

В сентябре 2011 года Национальный банк Швейцарии установил ценовое ограничение для швейцарского франка. Идея была в том, чтобы защитить туристическую индустрию и экспорт на фоне переоцененного курса. Лимит был установлен на уровне 1,20 для пары EUR/CHF (евро/франк).

Вообще, ценовое ограничение – очень редкий шаг и весьма показательный пример неэффективности рынка. Все это можно немедленно перевести в крайне выгодную, почти безрисковую трейдинговую систему. В нормальной ситуации можно ожидать решительную реакцию рынка, когда пара EUR/CHF приближается к значению 1,20. Но на практике реакция была сильно растянута во времени.

Безусловно, Швейцария – странное место на карте Европы. Большинство трейдинговых компаний США знают лишь, что здесь делают качественные сыр. Или они не заметили решения Национального банка, или европейские офисы этих компаний забыли об этом доложить. Письмо с новостью добиралось через Атлантический океан три месяца, борясь по пути с пиратами, бурями и штормами, пока, наконец, не достигло Нью-Йорка.

Так что можно предпринять, зная о ценовом ограничении? Лишь к январю 2012 года у крупных игроков на рынке появилась идея. И она заключалась не в разработке торговой системы, в том, чтобы просто скупать франки для оказания давления на соотношение валютной пары EUR/CHF.

Изменения цены пары EUR/CHF в сентябре 2011 – августе 2012

Смысл был в том, что, когда цена достигает своего предельного значения, выгоду можно получить, пробив его. На кон была поставлена куча денег, терпения и сил. Начиная с мая 2012, цена EUR/CHF держалась предельно близко к значению 1,20. Но крушения ценового ограничения так и не произошло. В течение 2012 года Швейцария соорудила могучую стену в 200 млрд. долларов для защиты своего ценового ограничения. Все атаки были отбиты. В январе 2013 рейдеры ретировались.

Изменения цены пары EUR/CHF в сентябре 2012 – мае 2013

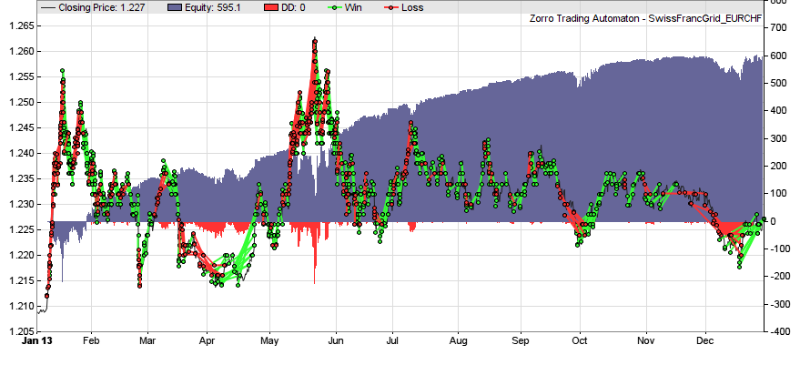

Ретировались, освободив путь для работы алгоритмических систем. В течение битвы 2012 года они вынуждены были оставаться в стороне. У частных трейдеров не было столько средств, чтобы вступить в игру. В январе 2013 первые умельцы начали использовать неэффективность рынка в свою пользу. Они применили метод Сетки (Grid Trade) –стратегию, основанную на волновом характере рынка, зарабатывающую на волатильности и не зависящую от направления цены. Это запустило станок для печати денег.

Алгоритм «печатный станок»

Сетка – это очень простая система. Она выставляет отложенные и краткосрочные ордера в фиксированных значениях выше и ниже текущей цены. Прибыль получается при отклонениях рынка. Ордера открываются и закрываются в случае, когда цена пересекает значения сетки в любом направлении. Гипотетически степень выигрыша здесь приближается к 100%, но на практике такого уровня добиться невозможно. Трейдеры обычно используют виртуальный механизм хеджирования, который открывает и закрывает позицию вместо того, чтобы открывать новую в противоположном направлении. Это увеличивает общую прибыль и позволяет контролировать потери. Так что процент выигрыша здесь колеблется на практике в районе 60%.

Вот пример скрипта на языке Zorro для подобной системы:

Сетка – типичная модель-ориентированная система. Она подразумевает, что некие условия рынка удерживают цену в определенном интервале. Например, ограничение не позволяет паре EUR/CHF опуститься ниже 1,20. Но и подняться слишком высоко цена также не может, учитывая факт, что Национальный банк Швейцарии должен будет в конечном итоге выкупить назад все франки, которые они продали ради поддержки определенного значения. Все это необходимые условия для применения Сетки. Без них это было бы обычной рулеткой, и пополнило бы список иррациональных трейдерских методов.

Вот пример применения метода для пары EUR/CHF от компании P&L в 2013 году:

На графике можно наблюдать значительные колебания цены с существенными снижениями в январе и мае. Но по причине имеющегося предела, мы можем предсказать максимальные потери и просто держать достаточно средств на счету. В данном случае годовая выручка составила 130%, коэффициент Шарпа – 1,7. Практически никакого риска до того момента, пока не отменено ограничение цены.

Новости о данной стратегии распространялись весь 2013 год. Неудивительно, что многие участники рынка, частные инвесторы захотели запрыгнуть в уходящий поезд. Через три года после решения банка Швейцарии на рынке действовали уже тысячи подобных систем. В результате волатильность цены EUR/CHF неуклонно снижалась.

Волатильность – ключевое условие для метода Сетки. Чем ее меньше, тем меньше доход. Для того чтобы компенсировать его снижение, нужно вкладывать больше средств и сжимать сетку. Но у нас есть естественный предел. Размер сетки не может быть меньше выплат по сделке. К осени 2014 волатильность упала фактически до нуля. Это сопровождалось существенным падением цены, как будто кто-то из крупных игроков (скорее всего, сам Национальный банк Швейцарии) настойчиво продает евро и скупает франки в ожидании крупного события. Для частных трейдеров самое время выйти из игры. Дальнейшая судьба швейцарского франка всем хорошо известна. В январе 2015 ограничение по цене было отменено.

За пару минут цена EUR/CHF скатилась до значений существенно ниже 1,20. В отличие от ситуации, имевшей место четыре года назад, рынок отреагировал мгновенно. Многие пострадали. Самое интересное, что «реальное» соотношение пары, основанное на относительной покупательной способности каждой из валют, все это время держалось на уровне 1,50.

Источник https://www.banki.ru/investment/investment_education/?id=10946398

Источник https://smart-lab.ru/blog/255627.php

Источник https://habr.com/ru/company/iticapital/blog/279321/