Акции роста на ближайшие 5 лет

Ещё пять лет назад никто не мог предугадать появление на фондовом рынке «чёрного лебедя» в виде пандемии коронавируса, поэтому любой прогноз, данный в то время, мог не сбыться. Но ситуация меняется, и сегодня на рынке сформировалась новая тенденция, которой он будет следовать в ближайшем будущем. Исходя из этого, постараемся найти компании, акции которых могут значительно опередить динамику фондовых индексов.

Тенденции будущей пятилетки

На рынке могут быть как взлёты, так и падения, и пятилетний прогноз — это не динамика акции в течение каждого года, а итоговые котировки по прошествии установленного периода.

Сейчас мы наблюдаем, как формируется новая эра — эра альтернативных источников энергии, борьбы за экологию и развития онлайн-технологий. Лидерами рынка окажутся те компании, которые так или иначе будут взаимодействовать с новой реальностью.

В середине 2021 г. в Евросоюзе был принят ряд инициатив по трансграничному углеродному регулированию (CBAM). Данный механизм предусматривает продажу специальных сертификатов (пошлин) на импортируемые в страны ЕС товары с высокими выбросами углерода. Дополнительно европейская система ETS устанавливает максимальный объём углеродных выбросов. На 2021 г. квота составляет 1,5 млрд т CO2. За превышение лимита будет налагаться штраф.

Как российская экономика адаптируется к энергопереходу?

CBAM будет вводиться постепенно. С 2023 г. компаниям будет необходимо отчитываться о размере углеродного следа, а с 2026 г. будет введён сбор. К наиболее загрязнённым производствам относятся производство цемента, металлов и удобрений, поэтому таких производителей эта инициатива затронет сильнее остальных.

Кроме того, к 2035 г. страны ЕС намерены отказаться от автомобилей с ДВС, увеличить долю ВИЭ (возобновляемых источников энергии) в энергобалансе до 40%, повысить привлекательность судоходства, а также постепенно лишить авиаперевозчиков бесплатных квот.

Госдума РФ в апреле 2021 г. приняла законопроект, цель которого — обеспечить сокращение выбросов парниковых газов до 70% к 2030 г. относительно уровня 1990 г.

Насколько для России страшен переход на зелёную энергетику?

При этом инвесторы уже сейчас обращают внимание на компании с высоким ESG-рейтингом. Смена приоритетов и глобального законодательства в отношении углеродного следа будет подталкивать осознанные компании модернизировать свои производства, переходить на ВИЭ и расти в ESG-рейтинге. Но пока расчёт данного рейтинга вызывает много вопросов, например, банки находятся в середине списка, а «Полиметалл», «Лукойл» и «СИБУР» занимают первую тройку. К тому же на положение компаний в рейтинге влияют разовые аварии, что не совсем корректно.

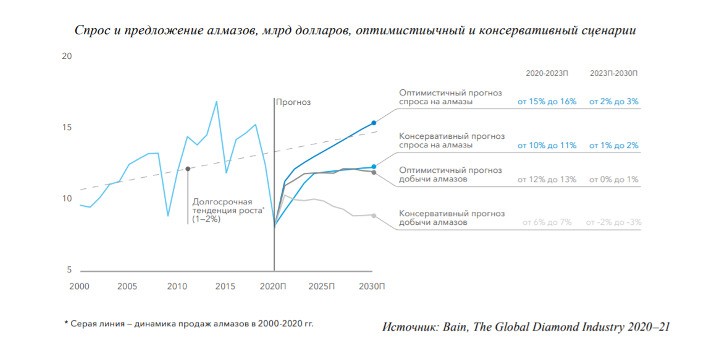

Кроме акцента на экологию в ближайшие пять лет ожидается восстановление мирового авиасообщения, что позволит авиакомпаниям вернуться к допандемийным уровням дохода. Дополнительно к этому в сфере e-commerce, в частности e-grocery (продажа товаров повседневного спроса), наблюдается консолидация и борьба гигантов за долю рынка. Следует помнить и о дефицитных товарах. Так, в ближайшие десять лет «АЛРОСА» прогнозирует дефицит алмазов из-за закрытия крупных месторождений.

Таким образом, акциями роста в течение следующих пяти лет могут стать производители алюминия (металл используется для производства ветряных электростанций), цветных металлов (из-за повышенного спроса на полупроводники), некоторые нефтегазовые компании, авиакомпании, производители дефицитных товаров и онлайн-ритейлеры. На мировом рынке можно обратить внимание на производителей чипов и электрокаров, а также на судоходные логистические компании.

Акции роста 2022–2027

Учитывая описанные выше тенденции, российскими акциями роста на ближайшие пять лет могу стать En+ Group и её дочерняя компания «РУСАЛ», «Норникель», «Полиметалл», Ozon и «Аэрофлот». Внимание стоит обратить и на энергогенерирующие компании, которые уже используют ВИЭ. Среди них можно выделить «Энел Россия». Альтернативу ветрогенерации может предложить и «Газпром», который планирует начать производство и продажу зелёного водорода. Дополнительно акции «Газпрома» поддержит переход сахалинских энергокомпаний с угля и мазута на газ в рамках эксперимента по снижению углеродного следа. Также лучше рынка может выглядеть «Роснефть», но не за счёт энергоперехода, а за счёт роста добычи благодаря проекту «Восток Ойл». Ещё одним растущим представителем нефтегазового сектора может стать «Татнефть», которая хочет уйти от продажи нефти в пользу нефтепереработки.

En+ Group и «РУСАЛ»

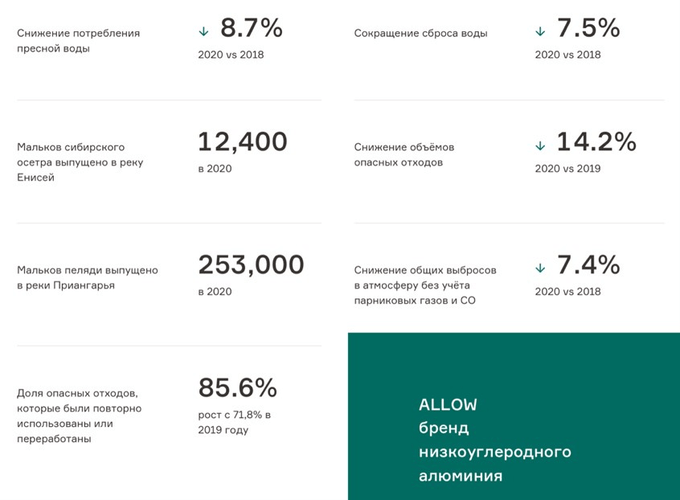

En+ Group (ENPG) является крупнейшим производителем низкоуглеродного алюминия в мире. При этом компания состоит из двух сегментов — металлургического и энергетического. Металлургический сегмент представлен компанией «РУСАЛ» (RUAL), а энергетический — гидро-, тепло- и солнцеэлектростанциями.

В начале 2021 г. руководство En+ заявило, что планирует к 2050 г. достичь нулевого баланса выбросов парниковых газов, а к 2030 г. — снизить выбросы минимум на 35% по отношению к 2018 г.

Постепенно размер углеродного следа будет снижаться, в том числе за счёт модернизации уже существующих и постройки новых ГЭС вместо ТЭС.

Рис. 2. Динамика изменения стоимости акций En+ Group на Мосбирже, март 2020 — сентябрь 2021. Источник: сайт Мосбиржи

Металлургический сегмент En+ Group — «РУСАЛ» — производит низкоуглеродный алюминий, который будет востребован во время энергоперехода.

En+ Group – лидер ВИЭ и алюминиевый король.

Для производства алюминия используется экологически чистая энергия, а сам металл после прихода в негодность легко перерабатывается. Кроме того, алюминий используется при производстве электрокаров (в качестве сырья для батарей и каркасов), солнечных батарей и ветрогенераторов, для которых необходимы композитные материалы с металлической матрицей. Дополнительным преимуществом «РУСАЛа» является использование 90% энергии от ВИЭ при производстве алюминия.

Рис. 4. Динамика изменения стоимости акций «РУСАЛа» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

En+ Group и её дочерняя структура «РУСАЛ» могут стать акциями роста в ближайшие пять лет благодаря росту спроса на алюминий и приверженности ESG-стандартам.

«Норникель» и «Полиметалл»

«Норникель» (GMKN) и «Полиметалл» (POLY) добывают никель, палладий и медь, которые используют при создании композитов с металлической матрицей для ветрогенераторов. Никель используется для производства железо-никелевых, никель-кадмиевых, никель-цинковых и никель-водородных аккумуляторов и является важнейшим элементом при изготовлении ветряных турбин, солнечных батарей, биоэнергетических установок и другого оборудования возобновляемых источников энергии.

Никель также является составной частью почти всех современных устройств, которыми пользуется и бизнес, и обычные потребители — от компьютеров, мобильных телефонов или кухонных приборов до высокотехнологичной оборонной промышленности.

Рис. 6. Динамика изменения стоимости акций «Норникеля» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Полиметалл», кроме добычи золота и серебра, в 2021 г. также занялся медью, которая используется при производстве электромобилей и оборудования для возобновляемой энергии. И если раньше добыча меди сокращалась, то со следующего года она может начать расти.

Если говорить о заботе об экологии, то «Полиметалл» запустил программу лесовосстановления, которая позволит улавливать CO2 и приведёт компанию к нейтральному углеродному следу. Благодаря этому в 2021 г. «Полиметалл» уже занял лидирующие позиции в индексе ESG MSCI.

Рис. 7. Динамика изменения стоимости акций «Полиметалла» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Норникель» тоже старается улучшать свой экологический профиль, модернизируя оборудование. Однако ряд прошедших аварий оставил пятно на репутации, стереть которое будет непросто. Тем не менее у акций компании есть все предпосылки для роста в 2022–2027.

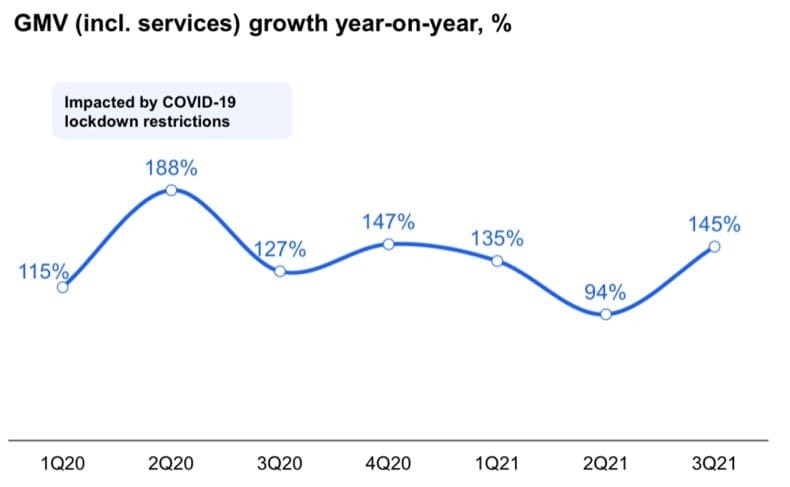

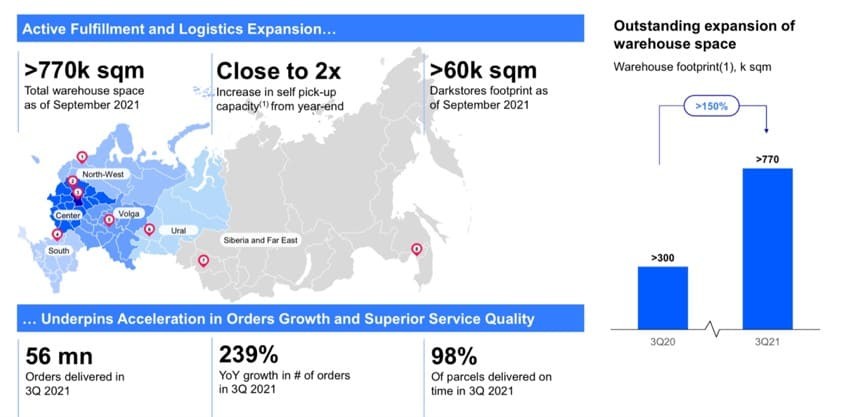

Хотя в 2021 г. Ozon (OZON) остаётся убыточным, GMV компании продолжает расти быстрее рынка (более 100% год к году). Убыточность связана с масштабированием бизнеса. В итоге повышаются расходы на логистику, что полностью съедает валовую прибыль.

Обзор отчётности «Озона» за 9 месяцев 2021 г.

Но причина, по которой Ozon может стать историей роста, не в этом. Несмотря на убыточность, у компании есть цель — отвоевать минимум треть рынка e-commerce в России, и после масштабирования фокус «Озона» сменится на рост маржинальности. После чего мы можем увидеть существенный рост финансовых показателей.

У Ozon есть все шансы на постепенное уменьшение доли расходов на логистику в процентном выражении от GMV, поэтому компания может оставаться историей роста в течение ближайших пяти лет.

Рис. 10. Динамика изменения стоимости акций Ozon на Мосбирже, апрель — декабрь 2021. Источник: сайт Мосбиржи

«Аэрофлот»

С начала пандемии коронавируса в 2020 г. акции «Аэрофлота» (AFLT) снизились почти на 50% и продолжают оставаться на минимальных значениях. Виной всему — ограничение международных перелётов из-за пандемии и, как следствие, снижение финансовых показателей авиаперевозчиков.

Рис. 11. Динамика изменения стоимости акций «Аэрофлота» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Ждать окончания пандемии в ближайший год не стоит, так как постоянно появляются новые штаммы. Однако есть шанс, что разрабатываемые лекарства от коронавируса помогут снизить опасения инвесторов. Вакцинация тоже может уменьшить число заражений.

На фоне этого финансовые показатели «Аэрофлота» могут значительно улучшиться, и компания вновь начнёт платить дивиденды. Таким образом, котировки акций могут опередить индекс, направляясь в сторону допандемийных значений и выше.

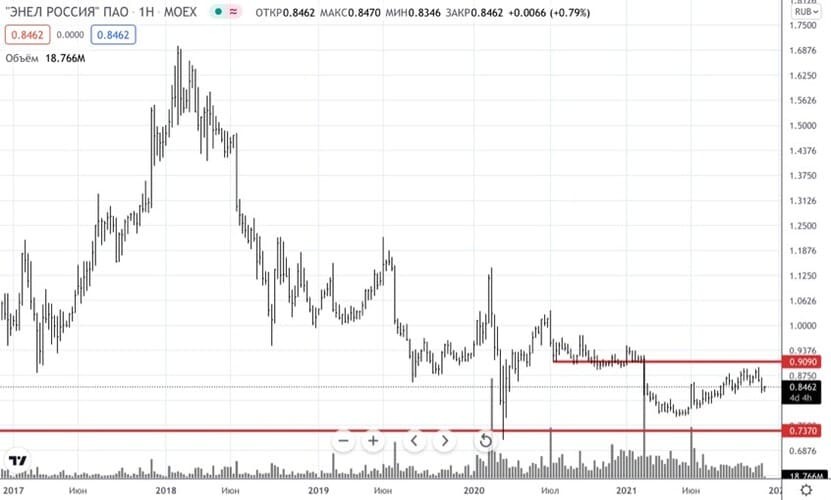

«Энел Россия»

Повестка экологически чистой энергетики в ближайшие пять лет выйдет на первый план. «Энел Россия» (ENRU) выглядит в данной ситуации выигрышно, так как уже активно инвестирует в энергию ветра. В рамках ДПМ мощности от ВИЭ оплачиваются по повышенному тарифу — до 7,5 раз выше обычного.

К 2021 г. компания уже запустила один ветропарк — Азовскую ВЭС на 90 МВт, при этом планируется строительство ещё двух — Кольской ВЭС и Родниковской ВЭС, с мощностью 201 МВт и 71 МВт соответственно. В долгосрочной перспективе это однозначно позитивная новость для компании. Рост капитальных вложений сейчас может привести к снижению дивидендов, что является негативным фактором. Однако в условиях пересмотра ценностей инвесторов с экономических на экологические негатив может обернуться в позитив.

Совокупный объём инвестиций по трём проектам ветрогенерации составит около 500 млн евро. Введение ветропарков даст компании 362 МВт установленной мощности и около 1,015 млн т углеродных квот в год.

В будущем «Энел Россия» сможет продавать свои неиспользованные квоты на выбросы парниковых газов. Если говорить о европейских странах, то тонна углекислого газа стоит 60–70 евро. Эта цифра будет расти и к моменту появления подобного механизма в России может составить 100 евро за тонну на европейских площадках и в несколько раз меньше — на российской бирже (25–50 евро). По расчётам аналитиков, только продажа квот может принести компании 20–30 млн евро, что позволит покрыть некоторую часть инвестиций после 2022 г. При этом взгляд в зелёное будущее даст повод для роста.

Рис. 13. Динамика изменения стоимости акций «Энел Россия» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Газпром»

«Газпром» (GAZP) может стать бенефициаром роста на фоне отказа стран ЕС от нефти и газа. Совместно с «Росатомом» компания намерена начать производство чистого водорода к 2024 г. Прокачивать водород можно будет уже по существующим трубопроводам.

При этом Евросоюз готов на первых порах покупать даже грязный водород, постепенно переходя на более чистый. Это на руку «Газпрому», так как чем чище водород, тем дороже его производство. Отличной новостью является и то, что компания может получить 88,5 млрд руб. в виде субсидий от государства.

Также поддержку «Газпрому» окажет эксперимент по нейтрализации углеродного следа на Сахалине. В ходе эксперимента планируется заменить угольное топливо и мазут на газовое. Если эксперимент пройдёт удачно, то подобную практику могут перенять и другие регионы.

Однако расходы на эти проекты создают дополнительное давление на дивиденды компании. При этом «Газпром» относится к дивидендным аристократам российского фондового рынка, то есть эмитент ежегодно повышает размер дивидендов.

«Газпром» обладает самой обширной инвестиционной программой среди публичных компаний, и считать эти инвестпроекты окупаемыми нельзя, так как это больше политический шаг, нежели экономический. Однако эти проекты упрощают логистику и снижают расходы на неё, как для производимых поставок газа, так и для будущих поставок водорода. А запуск «Северного потока — 2» станет дополнительным драйвером для роста капитализации компании.

Топ-5 российских компаний по размеру капитальных затрат в 2020 г.

Рис. 15. Динамика изменения стоимости акций «Газпрома» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Роснефть» и «Татнефть»

На первый взгляд может показаться, что нефтяным компаниям не место в этом обзоре, особенно на фоне стремления всего развитого мира переходить на возобновляемые источники энергии. Но у двух рассмотренных компаний есть свои преимущества.

«Татнефть» (TATN) скоро может полностью уйти от продажи сырой нефти в пользу её полной переработки. Это позволит создавать бензин и авиакеросин высочайшего качества. Энергопереход транспорта может затянуться на неопределённо долгий период, в течение которого водный, наземный и авиатранспорт по-прежнему будут потреблять большое количество привычного топлива. Учитывая эти факторы, «Татнефть» стоит выделить из общего пула нефтегазовой отрасли по причине сильной недооценённости акций.

Пандемия и отказ от выплат дивидендов сильно повлияли на инвестиционную привлекательность и котировки «Татнефти». При этом по итогам 2020 г. компания хоть и сократила объём добычи, но поставила рекорд по производству нефтепродуктов.

Ещё в ноябре 2021 г. причина низкой оценки акций «Татнефти» заключалась в неопределённости по поводу возврата к выплате дивидендов. Но уже в декабре стало ясно, что компания вернулась к практике выплат промежуточных дивидендов, хоть и не в размере 100%. При дальнейшей стабилизации ситуации мы можем увидеть возврат выплат к допандемийным значениям.

Рис. 16. Динамика изменения стоимости акций «Татнефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Кроме того, в 2020 г. «Татнефть» запустила проект по покупке электроэнергии у частных владельцев возобновляемых источников энергии. Возможно, именно поэтому компания вошла в тройку зелёного рэнкинга РФ, расположившись после «Ростелекома» и «Северстали».

«Роснефть» (ROSN) тоже может расти быстрее рынка благодаря признанию лидером ESG, по мнению Morgan Stanley, а также за счёт реализации проекта «Восток Ойл».

По данным компании, утилизация попутного газа при добыче нефти на проекте обеспечит снижение углеродного следа на 75% по сравнению с другими крупными нефтяными проектами. А для энергообеспечения проекта будет в том числе использоваться ветрогенерация. Дополнительным плюсом станет постепенное наращивание добычи не только нефти, но и газа, который планируется сжижать и продавать. Проектная мощность завода для сжижения газа, строящегося в рамках проекта «Восток Ойл», составит 30–50 млн т СПГ в год.

Рис. 17. Динамика изменения стоимости акций «Роснефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«АЛРОСА»

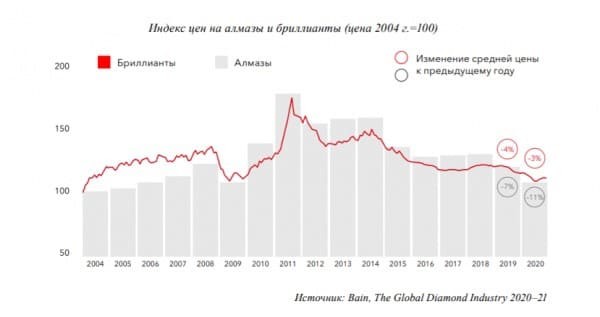

Алмазы могут стать новым золотом в качестве защитного актива. При снижении стремления к риску и росте волатильности инвесторы скупают алмазы, тем самым взвинчивая цены на них.

Всё это позитивно сказывается на финансовых показателях «АЛРОСА» (ALRS) и стимулирует акции расти вслед за алмазами. Ждать отложенного спроса в 2022 г. не стоит, а значит, продажи «АЛРОСА» будут расти более медленными темпами. Однако спрос продолжит увеличиваться, тем самым подгоняя цены. Это позволит компании ежегодно повышать выручку на 10–15%.

Даже при консервативном сценарии дефицит алмазов будет сохраняться.

Рис. 20. Динамика изменения стоимости акций «АЛРОСА» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Топ-10 подешевевших российских акций, которые могут вырасти: что выбрать инвестору

Аналитики выбрали акции крупных российских компаний, которые, на их взгляд, сильнее всех «перепроданы» и имеют высокий потенциал восстановления. В фаворитах — бумаги из металлургического и нефтегазового секторов

Последние месяцы оказались для российских акций беспрецедентными по волатильности. Бумаги многих крупнейших компаний оказались на минимумах за годы, индекс «голубых фишек» Мосбиржи сейчас находится на минимуме с пика пандемии и с худшими перспективами быстрого восстановления. Тем не менее в ряде бумаг, исходя из фундаментальных показателей и рыночной конъюнктуры, остается хорошая возможность для восстановления. Аналитики «Финама» специально для Forbes отобрали акции, которые подешевели сильнее всего и которые в то же время имеют высокий потенциал восстановления.

Как считали

Из 100 самых ликвидных бумаг крупнейших по капитализации компаний, торгующихся на Мосбирже, аналитики определили десятку лидеров, которые подешевели сильнее других, но имеют потенциал восстановления. Потенциал оценивался исходя из консенсуса, в котором учитывались прогнозы аналитиков «Финама», «БКС», «Атона», брокеров ВТБ и Промсвязьбанка.

«Этот критерий отбора (потенциал восстановления) — один из самых важных, так как многие «просевшие» компании на российском рынке имеют сильно ограниченный апсайд (ожидание роста котировок. — Forbes) или не имеют его вовсе», — говорит инвестиционный консультант ФГ «Финам» Сергей Хандохин.

Металлурги

Бумаги одного из крупнейших российских золотодобытчиков, Polymetal сейчас стоят на 73% дешевле, чем год назад. В последнее время на котировки давят, в частности, введенные против российского золота санкции, неопределенность по дивидендам (решение по выплатам за 2021 год будет принято в сентябре). Компания сейчас имеет рекордно низкую мультипликаторную оценку и это хорошая возможность для открытия позиции, считает Хандохин из «Финама».

Polymetal не продает золото Банку России, а поставляет его на зарубежные рынки, преимущественно в Азию, то есть реализует его по более выгодным ценам, поскольку внутри России золото продается с дисконтом, добавляет личный брокер «Открытие Инвестиции» Алексей Петровский. В то же время у Polymetal были трудности с поставками в Азию в апреле-мае из-за коронавирусных ограничений, но сейчас ситуация нормализуется. «Объективные сложности компании в первой половине этого года уже отразились в котировках акций. Потенциал восстановления котировок по мере ослабления рубля и решения логистических проблем достаточно значительный», — считает Петровский.

Акции металлургического гиганта «Норникель» тоже значительно потеряли в цене. За год бумаги подешевели на четверть, при этом по консенсус-прогнозу аналитиков они могут стоить в полтора раза дороже, чем сейчас. «Норникель» играет ключевую роль на мировых рынках никеля и палладия, поэтому санкции в отношении компании маловероятны, говорит начальник управления инвестиционного консультирования ИК «Велес Капитал» Виктор Шастин.

В мировой добыче палладия доля «Норникеля» составляет 40%, высокосортного рафинированного никеля — 24%. Заместить этот объем будет сложно и экспорту компании в ближайшие пару лет ничего не грозит, добавляет Сергей Хандохин из «Финама». Кроме того, отдельные страны начали закупаться впрок. Например, Германия в первом квартале увеличила импорт никеля и палладия из России, поскольку от этих металлов значительно зависит автомобильная промышленность страны, добавляет эксперт. Также «Норникель» исправно платит дивиденды. В частности, в начале июня собрание акционеров компании одобрило выплату дивидендов — 1166 рублей на одну акцию. В общей сложности на выплаты будет направлено 178,3 млрд рублей. В то же время риском для «Норникеля» можно считать рецессию в США и развитых странах, которая повлечет снижение cпроса на цветные металлы, добавляет Хандохин.

Компании черной металлургии — ММК и «Северсталь» — потеряли за год 44% и 47% стоимости бумаг соответственно. Основной акционер ММК Виктор Рашников попал под персональные санкции Евросоюза. «Северсталь» и ее основной владелец Алексей Мордашов оказались в санкционных списках США. Обе компании после начала «спецоперации»* России на Украине существенно сократили экспорт, обе решили не выплачивать дивиденды за 2021 год. Рашников в конце июня сетовал на то, что санкции привели к спаду объемов производства и многократному падению рентабельности комбината.

Тем не менее, несмотря на негативный фон, у акций этих компаний есть возможность восстановления. «Фактором восстановления этих компаний может послужить рост привлекательности российского рынка как такового. Учитывая, что, кроме фондового рынка, в России не осталось инструментов для обгона инфляции, скоро мы можем увидеть наплыв инвесторов. Одним из акцентов будет покупка самых перепроданных акций, в число которых входят представители черной металлургии», — полагает Хандохин.

Нефтегазовые компании

Добыча российской нефти в июне составила 9,9 млн баррелей в сутки. Это незначительно ниже февральских показателей — 10,2 млн баррелей в сутки, заявил ранее вице-премьер Александр Новак. Это значит, что российские нефтяные компании смогли перенаправить поставки своей продукции в другие регионы, преимущественно в Азию, говорит Алексей Петровский из «Открытие Инвестиции». Даже с учетом дисконта российская марка нефти Urals торгуется на своих максимумах за восемь лет — $87 за баррель, добавляет брокер. «Акции российских нефтяных компаний выглядят интересными в текущих условиях, в особенности — «Лукойла» и «Роснефти»», — говорит Петровский.

Бумаги «Роснефти» выглядят сильнее рынка, поскольку компания решила выплатить дивиденды, указывает главный аналитик ПСБ Владимир Соловьев. «Цены на нефть остаются высокими и могут продолжить рост в ближайшем будущем. Объемы прокачки нефти трубопроводным транспортом в Китай увеличиваются, а танкерные перевозки переориентируются в азиатские страны. Наша цель по акциям «Роснефти» — 500 рублей за акцию», — говорит аналитик.

В бумагах «Лукойла», по словам Виктора Шастина из «Велес Капитала», есть спекулятивная возможность отыграть будущую выплату дивидендов. На сегодня нефтяной гигант решил не производить выплаты за второе полугодие 2021 года, из-за чего акции сильно просели. Однако компания дала понять, что эта выплата возможна в будущем из нераспределенной прибыли. «Мы считаем, что отмена выплаты связана с тем, что текущие мажоритарные акционеры держали существенные доли через программу депозитарных расписок. Когда вопрос с расконвертацией этих долей будет решен, можно ждать выплату. На таких новостях акции могут очень хорошо подрасти — ждать, по сути, осталось полгода», — говорит Шастин.

Эксперт называет фаворитом нефтегазового сектора бумаги газового гиганта «Новатэка», просевшие за год на 34%. Он объясняет это тем, что компания растет и не отказывается от выплат дивидендов. В частности, к 2024 году «Новатэк» рассчитывает удвоить добычу газа. Дивидендная доходность по акциям компаний за 2022 год может составить 7-9%, что повышает привлекательность этих бумаг.

В то же время планы по росту бизнеса могут быть под угрозой из-за ухудшения отношений с западными странами, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев. «Помочь могло бы расширение сотрудничества с азиатскими странами, привлечение новых инвесторов в проекты, позитивные новости по инвестпрограмме», — поясняет эксперт.

Акции «Сургутнефтегаза» за год потеряли в цене 38%. При этом за минувший квартал снижение было очень сдержанным — всего 2%. 1 июля собрание акционеров «Сургутнефтегаза» подтвердило планы выплатить дивиденды за 2021 год в размере 4,73 рубля на привилегированную акцию и 0,8 рубля — на обыкновенную. Также компания заявила об отказе от моратория на банкротство, что мгновенно подняло цены на ее бумаги на 10% (такой отказ дает сохранение права на выплату дивидендов и проведение байбэка).

В то же время значительно укрепившийся рубль оказывает давление на бизнес компании, говорит Дмитрий Пучкарев из «БКС». При текущем курсе компания по итогам года может получить убыток, это может привести к снижению дивидендов за 2022 год до минимальных значений — 0,6 рубля на акцию. Драйвером роста в такой ситуации может стать устойчивое ослабление рубля, заключает эксперт.

Идеи для инвесторов на 2023 год: что будет с российским рынком

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Для российского фондового рынка 2022 год стал временем тяжелых потрясений и трансформации на фоне обвала котировок в феврале, давления санкций, закрытия отчетности ряда компаний, ухода иностранных инвесторов и роста неопределенности.

Индекс Мосбиржи, который рассчитывается на базе котировок 40 наиболее ликвидных акций крупнейших российских компаний, с начала года обвалился примерно на 38%. Долларовый индекс РТС упал с начала января примерно на 23,5%. Вызовом для российского рынка стало отсутствие активных маркетмейкеров и рост доли частных инвесторов в структуре торгов — все это привело к высокой волатильности российского рынка, отмечал директор департамента противодействия недобросовестным практикам Банка России Валерий Лях.

Так, по итогам ноября 2022 года доля частных инвесторов в объеме торгов акциями на Мосбирже составила 80,2%, а общее число «физиков» выросло до 22,6 млн человек против 18,9 млн в марте. В то же время, по данным аналитического агентства A2:Research, почти каждый пятый неквалифицированный инвестор решил прекратить совершать сделки на бирже, а еще 81% пересматривают состав портфеля, в том числе в пользу облигаций и акций российских компаний.

Аналитики крупнейших российских брокеров и управляющих компаний рассказали «РБК Инвестициям», что готовит инвесторам новый 2023 год и какие акции будут наиболее перспективными.

Что будет с индексом Мосбиржи в 2023 году

Решающими факторами для российского рынка в 2023 году по-прежнему будут оставаться геополитика, степень санкционного давления, макроэкономическая ситуация в стране и внутренние регуляторные изменения, в частности, в плане налогообложения и экспортных ограничений, сошлись во мнении опрошенные «РБК Инвестициями» эксперты.

«На наш взгляд, индекс Московской биржи продолжит двигаться в широком боковике. Максимальное значение, которого он может достигнуть в 2023 году — 2800 пунктов. РТС продолжит двигаться в нисходящем тренде за счет ослабления национальной валюты, которая является крепкой только за счет профицита торгового баланса, то есть пока экспорт превалирует над импортом», — считает аналитик «Алор Брокер» Андрей Эшкинин.

Российский рынок может попытаться продолжить рост с первыми целями повышения 2500 и 1300 пунктов по индексам Мосбиржи и РТС (пики с конца августа-начала сентября 2022 года) при отсутствии новых геополитических потрясений, смягчении пандемийных ограничений в Китае, а также в случае, если США и еврозона сумеют избежать рецессии , рассказали аналитики «Велес Капитала».

Но существенное замедление роста мировой экономики в условиях высоких процентных ставок может негативно сказываться и на настроениях в России. Аналитик «Алор Брокер» отметил, что из-за возможной рецессии в новом году возникают риски падения спроса на нефть — в этом случае индекс РТС может опуститься до февральских минимумов в районе 600-700 пунктов.

Директор по инвестициям УК «Открытие» Виталий Исаков считает, что в базовом сценарии значение индекса Московской биржи к концу 2023 года может приблизиться к 3 тыс. пунктов. «При этом, в течение года, если будут дивиденды , то они принесут индексу Мосбиржи 300 пунктов. Таким образом, ожидаемая совокупная доходность индекса с текущих уровней может составить порядка 50%», — добавил эксперт.

Он также отметил, что прогнозы по индексу РТС лишены смысла, поскольку он отражает результат индекса Мосбиржи, перемноженный на индекс курса доллара. Но оценка результата своих инвестиций в российские акции в пересчете на доллары США утратила для российских инвесторов всякую актуальность, после того как доллар стал токсичной валютой, а привлекательность альтернативных рынков снизилась на фоне инфраструктурных рисков.

«Основной вклад в рост российского рынка в рублевом выражении внесет девальвация рубля, а в долларовом выражении рост рынка будет довольно скромным», — предупредил управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров.

Что будет влиять на российские акции: геополитика, нефть, ключевые ставки и дивиденды

Среди факторов, которые будут оказывать решающее влияние на российский рынок, главный аналитик ПСБ Алексей Головинов перечислил геополитику, ситуацию на сырьевых рынках и настроения частных инвесторов. Аналитики «БКС Мир инвестиций» также отмечают влияние цен на основные сырьевые товары и состояние экономики Китая, которая в 2022 году оставалось под давлением политики «нулевой терпимости» к COVID-19. Также позитивное влияние может оказать завершение цикла ужесточения денежно-кредитной политики мировых центробанков, добавил инвестиционный стратег «ВТБ Мои Инвестиции » Станислав Клещев.

При этом основной фактор роста для российского рынка — это сохранение и возобновление выплаты дивидендов российскими компаниями, а основной фактор риска — ухудшение международной обстановки и ввод новых экспортных ограничений, считает руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции» Андрей Ванин.

«Из позитивного можно отметить, что российская экономика, судя по всему, имеет неплохой запас прочности и достаточно устойчива к шокам — эффект от санкций оказался далеко не таким разрушительным, как опасались первоначально. Это позволяет рассчитывать, что уже в ближайшие кварталы экономика пройдет дно, и начнется восстановление», — отметил аналитик ФГ «Финам» Игорь Додонов.

Аналитики «Велес Капитала» также подчеркнули, что позитивным драйвером для рынка может стать перестройка деятельности уже пострадавших от санкций компаний, например, сектора металлургии, и постепенное возвращение эмитентов к публикации регулярных финансовых результатов.

Однако высокая неопределенность из-за санкционного давления сохраняется в нефтегазовом секторе. По мнению экспертов «Велес Капитала», в 2023 году ему еще предстоит в полной мере ощутить эффект вводимых ограничений: «Наименьшее влияние санкций, вероятно, почувствуют компании, способные эффективно переориентироваться на Восток (например, «Роснефть»), а также поставляющие нефть в Европу трубопроводным путем («Роснефть», «Татнефть» и другие)».

Топ инвестиционных идей на 2023 год

- УК «Система Капитал», управляющий директор департамента по работе с акциями Константин Асатуров: «В 2023 году мы отдаем предпочтение несырьевым компаниям из потребительского, финансового, телекоммуникационного и электроэнергетического секторов. Выделяем как быстрорастущие истории как «Яндекс» и Ozon, так и дивидендные имена как «Сбер», «Магнит», МТС, «Интер РАО». Он также отметил, что сырьевые сегменты вызывают опасения из-за санкционной угрозы и растущего налогового давления;

- УК «Открытие», директор по инвестициям Виталий Исаков: «Хорошее соотношение риска и доходности мы видим в бумагах: НОВАТЭК, X5 Retail Group, «Сургутнефтегаз» и «Сбер»;

- УК «Альфа-Капитал», портфельный управляющий Дмитрий Скрябин: «С точки зрения потенциала роста стоимости акций мы могли бы сделать ставку на компании, которые могут сделать сюрприз с точки зрения возврата к дивидендным выплатам — это прежде всего металлурги («Норникель», ММК, НЛМК, «Северсталь»), возможно, компании продуктового ретейла, «Сбер»;

- Промсвязьбанк, главный аналитик Алексей Головинов: «Мы отдаем предпочтение бумагам «Сбера», «Полюса», X5 Retail Group, а также МТС»;

- ФГ «Финам», аналитик Игорь Додонов: «На наш взгляд, интересные для покупки акции можно найти в разных секторах. В нефтегазе это «Роснефть» и НОВАТЭК, в сырьевом секторе — «Норникель» и «ФосАгро», в секторе недвижимости — «Самолет», в потребительском — Fix Price и «Русагро». Инвесторам, планирующим открыть позиции в финансовом секторе, лучше сделать ставку на «Сбер»;

- «ВТБ Мои Инвестиции», инвестиционный стратег Станислав Клещев: «Обращаем внимание на компании, имеющие стабильный денежный поток, но вынужденные воздерживаться от выплат дивидендов в текущих условиях, например, Globaltrans и ММК. Из-за этого их оценка существенно дисконтирована инвесторами. По-прежнему выделяем динамично растущий бизнес Ozon и «Группы Позитив».

НОВАТЭК

Аналитик «Алор Брокер» Андрей Эшкинин назвал акции компании интересным вариантом для инвесторов, склонных к риску. «Летом 2023 года мы ожидаем новостей о транспортировке первой линии «Арктик СПГ — 2» к месту установки и ее успешный запуск в ноябре-декабре. Также НОВАТЭК является претендентом на покупку 27,5% доли компании Shell в проекте «Сахалин-2», что усилит его позицию на рынке СПГ», — рассказал руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции» Андрей Ванин.

Также поддержку бумагам компании может оказать предстоящая выплата дивидендов за второе полугодие 2022 года, которую могут анонсировать весной 2023 года. «Компания продает 25% своего СПГ по спотовому рынку, который за последние две недели вырос более чем на 50% и, вероятно, вырастет еще предстоящей зимой». — отметил Ванин.

«Реализация проекта «Южный поток» может привести к коррекции в ценах на СПГ, но они, скорее всего, останутся на повышенных уровнях продолжительное время из-за сохраняющейся высокой геополитической напряженности», — считает директор по инвестициям УК «Открытие» Виталий Исаков. Он также указал, что проект «Арктик СПГ — 2» будет вносить весомый вклад в финансовые результаты НОВАТЭКа с 2024 года.

«Сбер»

Глава компании Герман Греф объявил, что отчетность о финансовых результатах будет публиковаться каждый месяц, и это основной драйвер переоценки стоимости акций. «Если закладывать отсутствие негативных мировых событий, мы предполагаем, что компания может получить ₽1–1,2 трлн чистой прибыли по итогам следующего года. Также не исключаем, что весной 2023 года Сбербанк может выплатить дивиденды для поддержки бюджета, и они будут больше 50% чистой прибыли по МСФО», — рассказал Андрей Ванин из «Газпромбанк Инвестиций».

Главный аналитик ПСБ Алексей Головинов также считает, что «Сбер» за 2022 год заработает ₽200-300 млрд чистой прибыли, а в следующем году — более ₽1 трлн, что позволит компании вернуться к выплате дивидендов. Аналитики «ВТБ Мои Инвестиции» также указали на недооценку рынком перспектив восстановления банковского сектора.

«Двузначная дивидендная доходность высоко вероятна для акционеров Сбербанка уже по итогам следующего года, если динамика кредитования и просроченной задолженности сохранится. При этом поддержкой темпам роста кредитования будут выступать ухудшившиеся перспективы привлечения зарубежного финансирования крупными субъектами российской экономики», — отметил директор по инвестициям УК «Открытие» Виталий Исаков.

X5 Retail Group

X5 Retail Group дает оптимистичные прогнозы относительно своих результатов в ближайшие годы, напомнили в «Велес Капитале». При этом денежные потоки у представителей сектора продуктового ретейла высокие, в результате накапливается существенная денежная подушка.

X5 Retail Group — один из лидеров в потребительском секторе. Компания представила уверенные финансовые результаты по итогам 9 месяцев 2022 года и продолжает развать формат дискаунтеров, которые пользуются ощутимым спросом, указал главный аналитик ПСБ Алексей Головинов. Он также добавил, что компания планирует открыть 3 тыс. магазинов в ближайшие три года и активнее конкурентов работает над оптимизацией цен в своих магазинах, а также совершает сделки по слиянию и поглощению других компаний (M&A).

«Снижение инфляции в следующем году может быть компенсировано ускорением экспансии, за счет чего компании не так сильно потеряют в темпах роста. Кроме того, X5 Retail Group и «Магнит» стараются поддерживать рентабельность», — отметили аналитики «Велес Капитала». От конкурирующего «Магнита» инвесторы ждут возвращения дивидендов, хотя определенности в этом вопросе все еще нет, а компания так и не опубликовала результаты за третий квартал текущего года, рассказали аналитики «Велес Капитала».

«Бумаги X5 Retail Group торгуются с 20% дисконтом к «Магниту» из-за зарубежной регистрации. Мы полагаем, что в условиях роста инфляции в 2023 году компания может выступить фаворитом роста в секторе», — прогнозирует Головинов из ПСБ. «В бумагах X5 Retail Group недооценка обусловлена «депозитарной» формой владения и зарубежным местом прописки компании. Бизнес ретейлера остается в отличном состоянии. Когда ситуация с выплатой дивидендов разрешится, инвесторы существенно пересмотрят свое отношение к эмитенту», — полагает директор по инвестициям УК «Открытие» Виталий Исаков.

«Полюс»

«Фундаментальный профиль компании остается очень крепким, даже несмотря на введенные санкции против экспорта золота из России. Триггером для роста акций компании может стать рост стоимости золота. С одной стороны, ФРС в середине следующего года может завершить цикл повышения ключевой ставки, а с другой, экономика США, вероятно, погрузится в рецессию, что поддержит котировки золота», — рассказал главный аналитик ПСБ Алексей Головинов.

При замедлении повышения ставки ФРС или даже возможной паузе золото сильно пойдет вверх. Компании «Полюс» и «Полиметалл» сейчас стараются наладить прямые каналы продаж золота в Азию и на Ближний Восток, это позволит продавать золото с минимальным дисконтом к мировым ценам, рассказали в «Велес Капитале». Там отметили, что у «Полюса» ниже себестоимость добычи, но при текущей цене на золото «Полиметалл» также продолжает работать в плюс. «Также позитивом является, что некоторые иностранные компании, производящие технику для добычи, продолжили работать с российскими компаниями, только вчера вышла новость, что Komatsu не рассматривает уход с российского рынка», — добавили аналитики «Велес Капитала».

«Полюс» станет одной из самых перспективных компаний в 2023 году на фоне роста золота к рублю и ослабления рубля, считают аналитики «Алор Брокер». «Также у компании готовятся 5 проектов. Среди них Сухой Лог, расположенный в Бодайбинском районе Иркутской области. Данный проект станет одним из крупнейших неосвоенных месторождений золота в мире. В соответствии с оценками 2020 года, запасы Сухого Лога составляют 40 млн унций золота, ресурсы — 67 млн унций», — рассказал аналитик «Алор Брокер» Андрей Эшкинин.

Другие идеи

Аналитики «Велес Капитала» назвали также перспективными бумаги производителя алмазной продукции АЛРОСА, производителя алюминия «Русал» и производителя удобрений «ФосАгро».

Потенциалом роста на среднесрочном горизонте также обладают привилегированные акции «Сургутнефтегаза», считает Исаков. «Скорее всего, валюта депозитных вкладов компании осталась прежней. Если рубль продемонстрирует слабость в ближайшие годы, инвесторов будет ждать щедрая дивидендная доходность. При этом варианты различных сценариев с перспективами денежной кубышки все равно не оправдывают текущий дисконт к другим бумагам сектора», — отметил эксперт УК «Открытие».

«Наша ставка на МТС обоснована тем, что в ближайшее время компания примет обновленную дивидендную стратегию, которая подтвердит ее сильный дивидендный профиль. В целом, компания не подвержена прямому санкционному давлению, что делает ее «защитным» активом для инвесторов». — добавил эксперт ПСБ Алексей Головинов.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Источник https://journal.open-broker.ru/investments/akcii-rosta-na-blizhajshie-5-let/

Источник https://www.forbes.ru/investicii/470421-top-10-podesevevsih-rossijskih-akcij-kotorye-mogut-vyrasti-cto-vybrat-investoru

Источник https://quote.rbc.ru/news/article/6390b8809a794751e9907cde