Какую максимальную сумму можно положить в банку

Многие граждане сегодня предпочитают хранить свои сбережения в банках. Суммы, которые складывают на депозит в основном не велики, но есть и те, кто готов сберегать и очень солидное количество средств.

Каждый банк сообщает клиентам минимальную сумму вклада, а есть ли верхняя планка?

Максимальный вклад в банке

В каждом банке в РФ существует несколько разновидностей депозитов и каждый из них имеет определенные условия. В частности, нас интересует такое ограничение, как размер вклада. Некоторые организации устанавливают определенные рамки по максимальному и минимальному размеру суммы, которая хранится на счете. Но есть и такие продукты, где ограничения по этим показателям нет, а соответственно вы можете хранить совершенно невероятные суммы денег и получать за это проценты.

Примечательно, что верхнюю планку по вкладу не задают такие игроки рынка, как Альфа-Банк, Сбербанк, ВТБ24. Однако есть банки, где ограничения по размеру вклада наблюдаются. Так, Росбанк готов принять и сохранить до 300 млн рублей. При этом ставка по депозиту составляет 5,5%. Все еще больше инфляции, а значит вы не только сохраните деньге, но и немного заработаете.

У других кредитных организаций планки ниже. Например, «Открытие» и Московский кредитный банк могут предоставить вам возможность вложить до 10 млн рублей, а Промсвязьбанк откажется принимать сумму свыше 20 млн рублей. Так, в зависимости от размера капитализации банка менеджмент высчитывает и максимальные суммы, которые он способен привлечь. А соответственно и вернуть владельцу с процентами по истечению срока договора.

Отметим, некоторые банки также помогают копить своим клиентам, подробности в нашем материале «Как банки помогают клиентам копить на отпуск и другие желания?».

Почему бизнесмены хранят свои средства на разных счетах?

Владельцы крупных сумм денег – миллионеры и миллиардеры, как правило не хранят все свои сбережения в одном месте. Это действительно так. Большинство распределяет средства по разным банкам с наиболее высокой устойчивостью. Как правило процентная ставка по вкладу здесь уходит на второй или даже третий план.

Кроме того, разделение денег на разные банки позволяет сохранить свои сбережения в большей безопасности. Все мы прекрасно знаем, что иногда мошенники умудряются опустошать счета клиентов того или иного банка. Таким образом, если у богатого человека украдут солидную сумму с одного счета, он не будет бедствовать и сможет воспользоваться средствами с другого счета, параллельно дожидаясь, пока банк возместит его потери.

Какой максимальный вклад для обычного гражданина?

Как мы уже выяснили, верхней планки может не быть. Но нужно ли это обычному рабочему, который хочет копить небольшие суммы? Конечно, нет. Зачастую вклады с ограничениями по максимальному и минимальному вкладу приносят больше годовых, что является хорошим стимулом.

С другой стороны, учитывая ситуацию в банковском секторе в РФ, эксперты советуют не вкладывать в 1 банк более 1,4 млн рублей. Именно такую сумму возместит вкладчику АСВ, в случае отзыва лицензии или банкротства кредитной организации. Таким образом, если у вас больше 1,4 млн, стоит разбить свои средства и вложить их в разные банки, так вы на 100% останетесь при своих сбережениях и не потеряете ни копейки.

Подробнее о возмещении средств клиентам обанкротившихся банков читайте в нашем материале «Откуда у АСВ деньги берутся?».

Подсчитано, сколько денег можно держать в банке в 2022 году

В марте 2020 года президент Владимир Путин анонсировал «налог на богатых», предложив взимать подоходный налог с доходов по банковским вкладам свыше 1 млн рублей. Однако на деле под налогообложение могут попасть и граждане с более скромными сбережениями. «ФедералПресс» подсчитал, сколько денег можно хранить в банках, чтобы не попасть в поле зрения налоговых органов.

Как гласит ст. 214.2 Налогового кодекса РФ, налог в 13 % взимается с суммы процентов, превышающих «произведение одного миллиона рублей и ключевой ставки Центрального банка Российской Федерации, действующей на первое число налогового периода». Для 2022 года это значение равно 85 тыс. рублей (ставка ЦБ на начало года – 8,5 %). Если сумма дохода оказалась выше, налоговая служба пришлет вам уведомление с требованием заплатить налог с разницы. «ФедералПресс» решил выяснить, какую сумму можно держать на депозите, чтобы к концу года не оказаться в долгу перед ФНС.

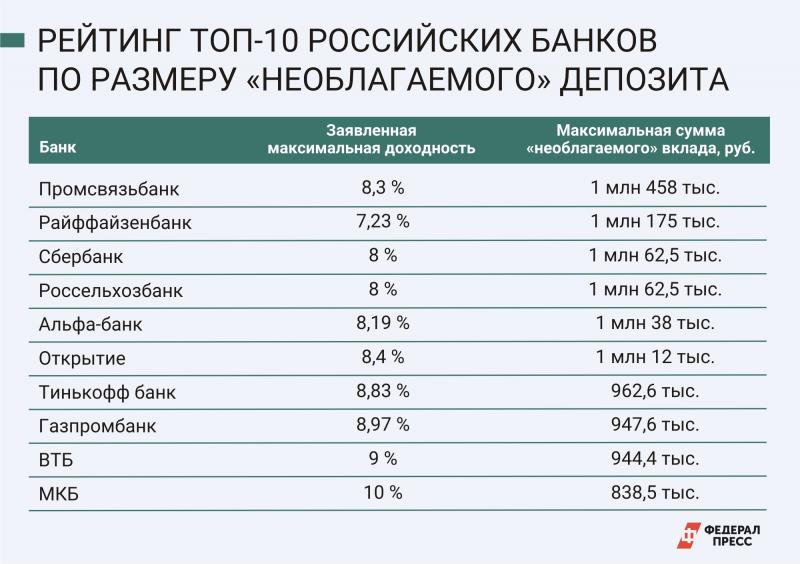

Для расчета использовались данные о максимальной доходности по вкладам сроком не более одного года в ТОП-10 российских банков по объему депозитов граждан по данным на 25 января.

Промсвязьбанк

Налог на миллионные вклады затронет россиян с меньшими сбережениями

Меньше всего вероятность попасть в поле зрения налоговых органов у клиентов Промсвязьбанка. Вклад, по которому банк обещает максимальную доходность, открывается на срок 250 дней. Есть и еще одна хитрость. Заявленная максимальная процентная ставка – 10%, однако действует она всего 50 дней с момента открытия счета, в течение которых можно вносить дополнительные средства. С 51 по 100 день ставка составляет 9 %, далее снижается до 7,5 %. По заявлению банка, средняя ставка в результате составляет 8,3 % годовых. Чтобы в конце периода получить больше 85 тыс. рублей, сумма депозита должна превышать 1 млн 458 тыс. рублей.

Райффайзенбанк

Непросто выйти за пределы необлагаемой налогом суммы процентов клиентам Райффайзенбанка. Максимальные 8,06 % банк обещает только по вкладам со сроком действия от полутора лет. Годичный депозит принесет только 7,23 %. Минимальная сумма – 50 тыс. рублей, пополнение и снятие не предусмотрены. Таким образом, на счету в Райффайзенбанке можно спокойно держать сумму до 1 млн 175 тыс. рублей – ФНС вас не побеспокоит.

Сбербанк

Аналитик посоветовал не торопиться с банковскими вкладами в начале года

Лидер российской банковской сферы обещает максимальную доходность в 8 %. Такой процент можно получить по депозиту «СберВклад Прайм». Правда, необходимо выполнить целый ряд условий. Срок депозита должен быть не менее одного года, нельзя для его открытия перекладывать средства с других счетов в Сбербанке, а в течение всего срока действия – снимать средства, в том числе и проценты. Также необходимо оформить подписку «СберПрайм+» (399 рублей в месяц или 3990 рублей, если брать сразу на год).

Чтобы получить более 85 тыс. процентов, положить на счет необходимо более 1 млн 62,5 тыс. рублей. Таким образом вкладчики Сбербанка с депозитом менее 1 млн и вправду попадают в «зону безопасности».

Россельхозбанк

Максимальная доходность по депозиту в РСХБ – 9 % годовых. Правда, такой процент предусмотрен только по специальному инструменту «Пенсионный вклад «Мое время», предназначенному для лиц, получающих пенсию (не только по старости, а любую). Впрочем, это ничего не значит – ничто не мешает состоятельному гражданину попросить маму-пенсионерку оформить вклад на себя ради дополнительного дохода. Сумма вклада от 10 тыс. рублей, снимать раз положенные деньги нельзя. Для получения годовой доходности 85 тыс. рублей нужно положить на счет 944,4 тыс. рублей. Но не просто так, а на три года. Для депозита сроком на год процентная ставка составляет 8 %, таким образом «необлагаемая сумма» такая же, как в Сбербанке – 1 млн 62,5 тыс. рублей.

Альфа-банк

81 900 рублей за год обещает заплатить с миллиона третий по объему депозитов граждан банк России. Процентная ставка по Альфа-Вкладу составляет 8,19 %. Минимальная сумма вклада – 10 тыс. рублей, снимать средства нельзя в течение всего срока действия договора. Чтобы выйти за пределы необлагаемой суммы, нужно положить на счет 1 млн 37 тыс. 850 рублей.

Открытие

В банке «Открытие» нестандартный подход к начислению процентов – с увеличением срока депозита они снижаются. Максимальную доходность в 8,4 % сулит вклад «Надежный» на срок не более одного года. Чтобы сумма процентов превысила 85 тыс. рублей, размер депозита должен быть больше 1 млн 12 тыс. рублей.

Тинькофф

Как выбрать вклад: советы экономиста

Годичный депозит размером в 1 млн рублей в «Тинькофф банке» принесет доходность 8,83 % или 88 300 рублей (больше необлагаемой суммы). Правда, только при наличии у клиента платной подписки «Тинькофф PRO» (199 рублей в месяц). Чтобы не выйти за пределы необлагаемого налогом максимума, сумма депозита не должна превышать 962,6 тыс. рублей.

Газпромбанк

По вкладу «Копить» обещает до 10 % годовых. Правда, для этого придется держать на счету не менее 1,5 млн рублей, поэтому для целей нашего исследования такой вариант не подходит. Годичный же депозит в размере от 15 тыс. рублей сулит доходность в 7,87 % (до 500 тыс.) и 7,98 % (свыше 500 тыс. рублей). Еще до 0,99 % можно получить в качестве вознаграждения, если тратить по картам банка более 50 тыс. рублей в месяц. Таким образом, в предельном случае доходность может достигать 8,97 % годовых. Для получения 85 тыс. рублей процентов на счету должно быть 947,6 тыс. рублей.

Максимальная доходность по депозиту в этом банке составляет 9 % – столько ВТБ обещает платить новым клиентам, открывшим вклад «Выгодное начало». Правда, не всем. Чтобы получить обещанные проценты, необходимо подключить опцию «Сбережения» и тратить не менее 10 тыс. рублей в месяц по картам банка. При выполнении этих условий 85 тыс. рублей с процентов набегут за год с суммы 944,4 тыс. рублей.

Московский кредитный банк

Замыкает десятку Московский кредитный банк. По вкладу «МКБ. Преимущество» там предлагают доходность в 10 %. Таким образом чтобы сумма процентов через год (точнее, 370 дней) превысила 85 тыс. рублей, положить на счет нужно более «всего» 838,5 тыс. рублей.

Семь раз отмерь

Какая сумма хранится у вас на вкладе?

Надо иметь в виду, что наш расчет не окончательный. По ожиданиям аналитиков, Банк России на заседании 11 февраля снова поднимет ключевую ставку на 100 базисных пунктов (1 п. п. до 9,5 %) в рамках антиинфляционных мер. Следом неизбежно подтянутся и ставки по банковским вкладам. Тем более что, как заявляла в октябре прошлого года глава Центробанка Эльвира Набиуллина, ставки по вкладам в стране «все еще не настолько привлекательны, чтобы стимулировать россиян использовать эту форму сбережений».

Так что, если вы хотите избежать лишнего контакта с налоговиками, будет не лишним перед открытием вклада убедиться, что сумма процентов к концу года не превысит заветные 85 тыс. рублей.

Фото: РИА Новости / Алексей Сухоруков; ФедералПресс / Екатерина Лазарева

Подписывайтесь на ФедералПресс в Дзен.Новости , а также следите за самыми интересными новостями в канале Дзен . Все самое важное и оперативное — в telegram-канале « ФедералПресс ». Также присоединяйтесь к нам в соцсетях: мы есть в Telegram , ВКонтакте и Одноклассниках .

Налог на вклады физических лиц в 2021 году

В начале 2021 года налоговое законодательство РФ изменилось в части, касающейся налога на вклады частных лиц. Вступили в силу поправки, согласно которым вкладчики платят НДФЛ. Разберём подробнее, каких вкладов и счетов касается налогообложение, сколько составляет размер выплат, как его рассчитывать.

Введение

Размер дохода по вкладам напрямую влияет на ежегодную выплату налога физических лиц. С 2021 года проценты по вкладам, совокупный процентный доход по которым превышает 42,5 тыс. рублей, облагаются налогом. Это налог для физлиц, равный 13% годовых — подоходная часть.

Раньше налогом на доходы интересовались вкладчики, которые получали процентную ставку больше ключевой ставки ЦБ не менее чем на пять процентов. В таком случае размер процентной ставки по различным банковским вкладам для резидентов РФ составлял 35%, а для нерезидентов — 30%. Сейчас подход изменился.

Что изменилось в налогообложении по вкладам в 2021 году

2021 год внёс изменения в систему налогообложения. Теперь размер налога на вклады составляет 13% как для резидентов, так и для нерезидентов России.

Согласно закону — ст. 214 НК РФ — существует необлагаемая НДФЛ часть дохода по вкладам, депозитам, накопительным счетам. Она рассчитывается по формуле: ключевая ставка ЦБ на 1 января текущего года, умноженная на один млн рублей. Размер необлагаемого процентного дохода можно рассчитать в начале года в зависимости от того, сколько составляет ключевая ставка.

Если совокупная сумма доходов физического лица по всем процентным накоплениям за год превышала необлагаемую сумму, необходимо заплатить 13% НДФЛ.

Не придётся платить по рублёвым вкладам, если ставка в течение года не превышала 1%.

Налог на вклады свыше 1 миллиона рублей

НДФЛ на доходы в виде процента по накоплениям свыше 1 млн руб. рассчитывается совокупно по всем депозитам. Перечислять средства в налоговую придётся тем, у кого общий доход выше того, который определён ключевой ставкой ЦБ РФ.

Например, в 2021 году действует ставка 4,5%. Платить необходимо тем вкладчикам, суммы дохода которых выше 42,5 тыс. рублей.

Если вклад в валюте, расчёт прибыли по нему происходит по официальному курсу ЦБ РФ на дату получения средств.

Сколько, когда и как платить

Формула расчётов выглядит следующим образом:

Разберём пример. Клиент открыл депозит в рублях размером 1,5 миллиона рублей. Годовая ставка — 5%. Ключевая ставка ЦБ РФ в начале года составляет 4,25%.

Сначала рассчитываем доход: 1 500 000 × 5% = 75 000 рублей.

Далее считаем необлагаемую сумму. Формула необлагаемого дохода: текущая ключевая ставка ЦБ, умноженная на 1 миллион рублей. Если ставка ЦБ = 4,25%, то необлагаемая часть считается так: 4,25% × 1 000 000 = 42 500 рублей.

Один миллион берется для расчёта, так как предполагается облагать налогами вклады на общую сумму от миллиона.

Получается, необходимо вычесть из полученных средств необлагаемую часть: 75 000 − 42 500 = 32 500. Именно полученная сумма облагается НДФЛ.

Посчитаем, сколько понадобится заплатить: 32 500 × 13% = 4 225 рублей.

По аналогии можно подставить в формулу ваши цифры и рассчитать сумму.

При расчёте помните, что учитывать нужно совокупный процентный доход по всем счетам, если они находятся в разных банках. Для этого нужно сложить сумму дохода по каждому, затем рассчитать совокупную сумму НДФЛ.

Специалисты ФНС начислят оплату и до 30 октября направят уведомление через личный кабинет налогоплательщика одновременно со сведениями о начисленных суммах на транспорт и недвижимость.

Уплачивать сбор за текущий год физическое лицо будет, учитывая периоды: если вы получили прибыль в 2021 году, то оплатить НДФЛ необходимо до 1 декабря следующего года, то есть в 2022. Внести оплату можно через личный кабинет налогоплательщика на сайте ФНС. Либо оплатить по реквизитам, по QR- или штрих-коду в мобильном приложении банка, через банкомат или в кассе банка.

Будут ли облагаться налогом накопительные счета

У многих открыты накопительные счета, которые сами клиенты не расценивают как депозит. Однако налоговая их учитывает, так как такие финансовые продукты подразумевают начисление полученного дохода (обычно небольшого размера) в виде процентов на остаток.

Исключения составляют следующие виды накопительных счетов:

- на счёт 1 миллион рублей или меньше;

- рублёвый банковский депозит, если ставки за налоговый период не превысили 1% годовых;

- счета эскроу.

В остальных случаях учитывается совокупная прибыль и по накопительным счетам в том числе.

Освободят ли пенсионеров от налога на вклады

Налоговая приводит следующее разъяснение по этому вопросу. Пенсионер должен уплачивать НДФЛ так же, как и работающий гражданин. Однако в середине 2021 года в разработку ушёл законопроект, который может внести изменения.

Госдума предлагает освободить неработающих пенсионеров от уплаты НДФЛ с прибыли по накоплениям. При условии, что они не превышают двенадцатикратную величину прожиточного минимума по РФ, установленного для пенсионеров.

То есть освобождать пенсионеров от уплаты НДФЛ только планируют.

Заключение

Таким образом, с 2021 года вступили в силу изменения в налоговом кодексе. Они затронули налогообложение вкладов, депозитов и накопительных счетов. Если раньше физический налог платили крайне редко на депозиты с очень высокой ставкой, то теперь изменения затронули многих.

НДФЛ привязан не к размеру ставки, а к совокупному достатку по всем накоплениям как в рублях, так и в валюте.

Вопрос-ответ

Да, если совокупный достаток выше облагаемой НДФЛ суммы. Прибыль в валюте конвертируется в рубли по официальной ставке ЦБ РФ на день получения средств.

Источник https://vkladrf.ru/articles/investitsii/skolko-mozhno-vlozhit-deneg-na-depozit-v-bank

Источник https://fedpress.ru/article/2926036

Источник https://www.vbr.ru/banki/help/vklady/nalog-na-vklady-fizicheskih-lic/