Хороших сценариев нет: почему мировой фондовый рынок близок к новому кризису

Разговоры о кризисе начинаются, как правило, когда он уже в разгаре. До этого обсуждать угрозу в инвестиционном сообществе не принято. Международный финансовый консультант, автор книги «Когда плохо — это хорошо» Исаак Беккер предлагает нарушить устоявшуюся традицию и поговорить уже сегодня о том, что нас может ждать в ближайшей перспективе

История фондового рынка показывает, что время от времени его навещает очередной кризис, который, как настоящий чистильщик, выметает с рынка весь накопившийся там мусор и приводит оценку активов в соответствие с их реальной стоимостью, что создает условия для дальнейшего здорового роста. Чем дальше оттягивается по тем или иным причинам подобная «генеральная уборка», тем жестче и дольше она проходит.

К сожалению, мы не можем предсказать, когда будет очередной кризис. Вместе с тем он уже назрел и находится где-то совсем близко. Большинство профессиональных инвесторов не сомневаются в этом. Более или менее ясна и его причина: это многолетняя политика количественного смягчения, которую проводят центральные банки США и Европы со времен кризиса 2008-2009 годов. Лекарство в больших количествах рано или поздно становится ядом.

Идеальный вариант

Для современного инвестора лучшим вариантом следующего кризиса был бы сценарий марта 2020 года, когда из-за угрозы глобальной пандемии рынок стремительно просел. Падение индекса S&P 500 со своего пика 10 февраля до 16 марта составило почти 32%, а затем буквально за несколько месяцев рынок восстановился и до конца года продолжал уверенно идти вверх. Под усиленные призывы брокеров «инвестируют все» миллионы людей во всем мире вложились в ценные бумаги и, как правило, не пожалели об этом. Думаю, что такой кризис, такую молниеносную войну ждут и сейчас, и к ней большинство игроков уже хорошо подготовлено.

К сожалению, все эти люди могут быть разочарованы, так как причиной грядущей катастрофы будет, вероятнее всего, лопнувший пузырь (bubble) на фондовом рынке, а это совсем другая история. Конечно, не хочется уподобляться генералам, которые каждый раз готовятся к прошлой войне. Марк Твен говорил, что история не повторяется, а рифмуется. Какая будет рифма в этот раз? Чтобы ответить на этот вопрос, нужно понять, что общего между разными кризисами, которые при этом все начинаются с лопнувшего пузыря. По существу, этот единственная ниточка, за которую в данной ситуации можно зацепиться.

Я бы выделил три ключевые характеристики, которые присущи данному классу кризисов на фондовом рынке:

- большая глубина падения;

- наличие «медвежьих» ралли;

- длительное восстановление.

Так далеко и так близко

Начнем с краха 1929 года, который до сих пор наводит ужас на всех инвесторов и во многом является модельным сценарием. Падение в тот раз продолжалась несколько лет и завершилось только в 1932 году. За это время индекс Доу Джонса потерял почти 90%. Однако это не все: на пути вниз было и большое «медвежье» ралли в 1930 году, которое многие восприняли как окончание кризиса, что оказалось роковой ошибкой для большинства инвесторов. Кстати, в числе «лузеров» был и основоположник стоимостного инвестирования Бенджамин Грэм, который потерял в тот раз 70% своего капитала.

Казалось бы, что общего между этим крахом и кризисом в Японии, который принято датировать 1991 годом, хотя пик фондового рынка был достигнут в конце 1989 года. Однако и здесь мы видим сходство в глубине и длительность падения. Только в марте 2009 года Nikkei 225 достиг своего 27-летнего минимума, что в итоге вылилось в падение индекса на 81,2% от его пиковых значений в начале кризиса. За эти годы рынок не раз подавал сигналы о восстановлении, но каждый раз все заканчивалось еще большим падением. Японский кризис во многом был связан с тем, что сейчас называют политикой «количественного смягчения». Дешевые и доступные деньги стали одной из ключевых причин превращения японского чуда в эпоху биржевого застоя.

Очень похоже

Интересен и более близкий к нам доткомовский пузырь 2000 года. Падение, начавшееся в марте 2000-го, длилось почти два с половиной года, сопровождаясь многочисленными «медвежьими» ралли, которые еще больше опустошали карманы частного инвестора. Только в октябре 2002 года Nasdaq достиг дна, обвалившись на 78% со своей вершины 10 марта 2000 года.

Многие аналитики отмечают сходство того периода с происходящем на рынке сейчас. В обоих случаях мы видим стремительный рост акций технологических компаний. Так, с 1995 по 2000 год индекс Nasdaq вырос на 400%, а значение его P/E достигло 200. Десятки крупных компаний в 1999 году — накануне кризиса, «прыгнули» на 900-1000%. Добавлю одну, на мой взгляд, важную деталь: тогда процентная ставка была 5,85%, а сейчас она равна практически нулю. Это, к сожалению, не добавляет оптимизма в оценке перспектив нынешнего рынка.

Последний из серии

Хотя кризис 2008 года не принято связывать напрямую с рыночными пузырями, его первопричиной был перегрев рынка ипотечного кредитования. За время кризиса индекс S&P 500 упал почти на 50%, но продолжалось это не так долго, как во время сдувания классического пузыря. Однако восстановление рынка затянулось на целых пять лет. И этот параметр является третьим существенным фактором исследуемых нами кризисов.

Как правило, в случае «bubble-кризисов» мы сталкиваемся с очень длительным периодом возвращения фондового рынка на докризисный уровень. Так, после краха 1929 года значение индекса Доу Джонса вернулось на свою исходную позицию только в начале 1950-х. Японский Nikkei 225 до сих пор не достиг своего максимума 1989 года. Индексу Nasdaq потребовалось более 10 лет, чтобы вернуться к уровню начала 2000 года. Эти факты крайне важны и требует к себе очень внимательного отношения со стороны частных инвесторов.

Готовимся к плохому

Главный итог нашего небольшого исследования заключается в том, что хороших сценариев нет. Что следует предпринять? Прежде всего необходимо позаботиться о защите своего личного капитала, если вы не можете позволить себе существенное и/или длительное падение стоимости своих вложений.

Например, если вам 50+, а основная часть личного (семейного) пенсионного фонда инвестирована на фондовом рынке, скажем, преимущественно в технологическом секторе, то стоит хорошенько задуматься. А вот если вам 35-40 лет и вы копите на красивую старость, но «сидите», скажем, в индексе S&P 500, то особенно дергаться не стоит. Наоборот, если рынки припадут, то у вас появится хороший шанс продолжить свои накопления на «низах». Просто это нужно понимать, не паниковать и быть готовым.

Каждому инвестору (и не только начинающему) не помешало как можно быстрее пройти курс «молодого бойца» о том, как себя вести до и во время кризиса. Многие люди могут потерять свои деньги лишь потому, что они профессионально и психологически не подготовлены к резкому развороту рынка. И это не удивительно — последний кризис на глобальном рынке был почти 14 лет тому назад. Можно смело предположить, что большинство инвесторов, которые моложе 45 лет, знают об этом только из книжек и интернета. А это совсем другой опыт!

Взаимосвязь фондового рынка с кризисами в экономике Текст научной статьи по специальности «Экономика и бизнес»

В данной статье анализируются экономические кризисы 1998, 2000 и 2008 гг. в России, США и странах Евросо-юза, а также их взаимосвязь с фондовым рынком. Высочайший уровень глобализации достигнут в финансовой иинвестиционной сфере. Денежный капитал, не имея материального подкрепления, находится в свободном пото-ке, осуществляя ежеминутные биржевые операции на миллиарды долларов. Это нестабильное финансовое положение взаимодействует с реальной мировой экономикой, поглощая финансовые рынки в том или иномуголке мира через систему кризисов . На кризисы быстрее всего реагирует рынок ценных бумаг.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Ходоров С. Е.

Текст научной работы на тему «Взаимосвязь фондового рынка с кризисами в экономике»

талон № 1, предназначенный для оплаты услуг, оказанных женщинам учреждениями здравоохранения в период беременности на амбулаторно-поликлиническом этапе (женские консультации); талон № 2, предназначенный для оплаты услуг, оказанных женщинам в родильных домах (отделениях), перинатальных центрах; талон №3 (с 2007 г), предназначенный для оплаты услуг детской поликлиники по диспансерному наблюдению ребенка в первый год жизни.

В последние годы государство начало отрабатывать институциональный механизм интеграции и координации усилий операторов, действующих в социальных областях. Классическая организация социальной службы основывается на разделении нескольких крупных общественных функций (образование, правосудие, здравоохранение и т.д.), каждая из которых передается специализированным операторам, будь то государственные или частные институты.

Переход к масштабному применению партнерских форм управления государственной собственностью вызовет существенные изменения в институцио-

нальной среде государственного аппарата и бизнеса. Появившаяся новая отрасль экономики под условным названием «государственные гражданские контракты и концессии» заставит чиновников становиться бизнесменами, покупателями услуг частного сектора, вырабатывать правила и нормы поведения в условиях рыночного развития подведомственных им учреждений.

1. Якобсон Л.И. Экономика общественного сектора. М., 1996.

2. Bailey R.W. Uses and minuses of privatization / Hanke S.H. (ed.). Prospects for privatization. Academy of political science: New York, 1987.

3. Perry J.L., Babitsky T.T. Comparative perfomance in urban bus transit: assessing privatization strategies // Public administration review. 1986. Vol. 46. № 1.

4. Savas E.S. Privatization: the key to better government. Chatham House: Chatham, New Jersey, 1987.

5. URL: www.carlub.ru

6. URL: www.saratovmer.ru

удк 336.76:330 C.E. Ходоров

ВЗАИМОСВЯЗЬ ФОНДОВОГО РЫНКА С КРИЗИСАМИ В ЭКОНОМИКЕ

В данной статье анализируются экономические кризисы 1998, 2000 и 2008 гг. в России, США и странах Евросоюза, а также их взаимосвязь с фондовым рынком. Высочайший уровень глобализации достигнут в финансовой и инвестиционной сфере. Денежный капитал, не имея материального подкрепления, находится в свободном потоке, осуществляя ежеминутные биржевые операции на миллиарды долларов. Это нестабильное финансовое положение взаимодействует с реальной мировой экономикой, поглощая финансовые рынки в том или ином уголке мира через систему кризисов. На кризисы быстрее всего реагирует рынок ценных бумаг Ключевые слова: глобализация, кризис, кредит, акции, фондовый рынок.

INTERRELATION OF THE SHARE MARKET WITH CRISES IN ECONOMY

The article deals with the economic crises of 1998, 2000 and 2008 in Russia, the USA and the European Union countries, and as their interrelation with the share market. The highest level of globalization is reached in financial and investment spheres. The unsupported monetary capital is in a free flow and involved in billion dollars operations on the stock exchange. This unstable financial situation interrelates with a real world economy and takes over financial markets in different corners of the world through the system of crises. The securities market reacts to crises immediately The key words: globalization, crisis, credit, action, share market.

Глобальная экономика представляет собой исторически новую реальность, которая отличается от традиционной. По определению социолога М. Кастельса, «глобализация характеризует экономику способную работать как единая система в режиме реального времени в масштабе всей планеты» [1, с. 105]. Процесс глобализации мировой экономики идет неравномерно.

Высочайший уровень глобализации достигнут в финансовой и инвестиционной сфере. Денежный капитал, не имея материального подкрепления, находится в свободном потоке, осуществляя ежеминутные биржевые операции на миллиарды долларов. Это нестабильное финансовое (виртуальное) положение взаимодей-

ствует с реальной мировой экономикой, поглощая финансовые рынки в том или ином уголке мира через систему кризисов. Наиболее известными являются мексиканский кризис 1994 — 1995 гг., хозяйственный кризис 2000 — 2003 гг, азиатский кризис 1997 — 1998 гг, который, в свою очередь, отразился и на России, вызвав дефолт, а также финансовый кризис 2008 г

Весной 2000 г. финансовые индексы в большинстве западных стран достигли исторических максимумов, после чего началось их быстрое падение. Всего за

3 года американский индекс S&P-500 снизился с

1 527,46 до 800,7 пункта (на 47,5%), японский Nikkei-225 -с 20 833 до 7 608 пунктов (на 63,5%), германский Dax —

с 8 136,16 до 2 203 пунктов (на 72,9%). Причем продолжительность неуклонного спада котировок превысила период их снижения в 1929 — 1932 гг. Однако ничего подобного, что было во времена Великой депрессии, не случилось. Если в 1929 — 1932 гг. объем промышленного производства в США сократился на 59%, а безработица составляла 19% трудоспособного населения, то в 2000 — 2003 гг объем производства даже вырос на 6,8%, а уровень безработицы повысился с 4,1 до 6,4%.

Так, анализируя 2004 г, можно с уверенностью утверждать, что период нестабильности в экономике ведущих капиталистических стран, начавшийся в 2000 г. с резкого снижения котировок на американском рынке акций высокотехнологических компаний, в целом завершен. Основные мировые хозяйственные центры показывают устойчивое развитие: ВВП в США вырос на 3,9%, Великобритании — на 3,4%, в странах Евросоюза -на 1,9%. Оживились и фондовые рынки: к концу 2004 г американский индекс S&P 500 был на 6,7% выше, чем в конце 2003 г., японский Nikkei-225 — на 5,1%, германский Dax — на 6,6%, а британский FTSE-100 — на 11,2%.

На протяжении XX в. каждый крупный хозяйственный кризис сопровождался резким обесцениванием фактически всех видов инвестиций. Как известно, в годы спада спрос растет на ликвидные средства и уменьшается на капитальные активы. Так, в США в 1973 — 1975 гг почти 45%-ный коллапс фондовых котировок происходил одновременно с проблемами на рынке недвижимости. Аналогичные процессы наблюдались во многих странах мира. Например, в Японии стремительный рост биржевых котировок в 80-х гг. XX в. привел к полной утрате связи цен на недвижимость с реальным состоянием экономики. На протяжении 20 лет они росли в 8 раз быстрее, чем доходы населения. В 1990 г. индекс Nikkei-225 достиг своего исторического максимума на уровне 39,8 тыс. пунктов, а цены на недвижимость —

35 тыс. дол. за кв.м. На сегодняшний день этот индекс составляет 11 тыс. пунктов, а цены на жилье не превышают 12 тыс дол. за кв. м. Кризис на японском рынке недвижимости принес инвесторам рекордные убытки: только за 1991 — 1995 гг. — 5,6 трлн дол., а за следующие

10 лет — еще почти 3 трлн дол.

В 2000 — 2003 гг. впервые на фоне падения цен на фондовом рынке, замедления инвестиционной активности и снижения темпов роста промышленного производства во всех развитых странах мира наблюдался рост цен на недвижимость. Так, американский фондовый пузырь сдулся с 170% ВВП весной 2000 г. до 89% в 2005 г, а стоимость недвижимости выросла с 53 до 74% ВВП. В значительной степени именно это обстоятельство (а точнее — объем ссуд, полученных частными лицами под залог недвижимости) позволило экономике США, а с ней и европейской, избежать более серьезной рецессии. Общий объем предоставленных владельцам жилья ипотечных кредитов составляет 7,6 трлн дол., причем эта сумма выросла за последние 35 месяцев на 2,7 трлн дол. по сравнению с 2000 г.

Таким образом, можно сделать вывод, что масштабное обесценивание акций в 2000 — 2003 гг. не спровоцировало серьезного падения показателей в реальном секторе экономики и не вызвало цепной реакции, традиционной для развития западных стран.

Если говорить про Россию, то начало 2000 г ознаменовалось ростом курса акций ведущих отечествен-

ных компаний. С начала декабря 1999 г. по январь 2000 г в 2,6 раза увеличилась цена акций Татнефти, РАО ЕЭС России прибавило 93%, Мосэнерго — 69%, Ростелеком -72%, Сургутнефтегаз — 51%, Сбербанк — 46%, ЛУКОЙЛ -44% [3, с. 16 — 22].

За 1999 г. индекс РТС вырос на 201,6%. Хотя на первый взгляд это демонстрировало, что совокупная капитализация акций увеличилась примерно втрое, это не означало мощного фондового роста. Всего на фондовом рынке были постоянно представлены акции только 6 — 7 компаний. Уровень цен, достигнутый к концу 1999 г, оказался близок к уровню российского фондового рынка летом 1996 г. [2, с. 28].

2001 г. на российском рынке акций ознаменовался значительным ростом цен и началом возвращения денег иностранных фондов, достаточно активно выводившихся в конце 2000 г. В январе 2001 г лидерами роста стали бумаги РАО ЕЭС России, существенно упавшие в цене в конце 2000 г. Этому росту способствовало сообщение РАО о начале в январе 2001 г процесса перевода депозитарных расписок (около 20% уставного капитала) из Bank of New York в Deutsche Bank.

Спрос на российские акции также поддерживался решением ОПЕК о сокращении ежедневной добычи нефти на 1,5 млн баррелей с 1 февраля 2001 г., что способствовало повышению мировых цен на нефть. В результате нефтяные акции стали «локомотивом» растущего рынка, а высокие цены металлов платиновой группы на мировом рынке в течение месяца обеспечивали покупательскую поддержку бумагам «Норильского никеля». Кроме того, поддержку рынку оказывали покупки акций со стороны инвесторов, увеличивающих свою долю в уставных капиталах компаний накануне закрытия эмитентами своих реестров для проведения годовых собраний акционеров. В частности, в течение февраля 2001 г. ликвидировали акции Аэрофлота.

Однако в марте 2001 г. кризис в Турции и ухудшение конъюнктуры фондового рынка США вызвали некоторый спад активности на отечественном рынке. 2002 г был стабильным для российской экономики. Циклическое замедление экономического роста в России было вызвано постепенным исчезновением положительного эффекта девальвации, стимулировавшим экономический рост в первые 3 года после кризиса 1998 г. Ожидалось, что на смену этому эффекту придет отдача от реализации структурных реформ, прежде всего энергетического сектора и газового рынка, а также банковской и пенсионной реформы. Но процесс реструктуризации естественных монополий в 2002 г существенно замедлился.

За 2003 г. курс российских акций поднялся на 80%, а к весне 2004 г. — на 30%. В начале июля 2003 г, после ареста одного из главных акционеров «ЮКОСа» П. Лебедева по обвинению в мошенничестве, ожидалось, что это станет причиной оттока средств западных инвесторов и падения курсов акций российских компаний. Индекс фондовой биржи РТС за 2 недели упал с 518 пунктов до 428. Индекс РТС за первый квартал 2004 г прибавил 33% [5]. Лидерами торгов по приросту курсовой стоимости вновь выступили акции НК «ЮКОС», интерес к которым был стимулирован заявлением министра финансов РФ А. Кудрина относительно того, что у «ЮКОСа» достаточно средств, чтобы расплатиться по налоговым обязательствам, а ситуация вокруг компа-

нии не препятствует инвестициям в Россию. Остальные акции за этот период времени выросли от 1,5% (Ростелеком) до 3,75% (ГМК «Норникель»). В секторе ценных бумаг Газпрома также наблюдался рост котировок, связанный с ожиданием годового собрания акционеров.

Новый обвал акций «ЮКОСа» связан с решением арбитражного суда Москвы о недействительности дополнительного выпуска акций этой нефтяной компании в рамках сделки по слиянию «ЮКОСа» и «Сибнефти». По условиям этой сделки владельцы «ЮКОСа» обменяли 26% акций, в том числе из новой эмиссии, на 72% акций «Сибнефти» и выкупили за 3 млрд дол. еще 20%. Так как все активы компании находились под арестом в обеспечение иска Министерства по налогам и сборам, «ЮКОС» не мог провести зеркальную сделку для возврата средств.

Экономическому росту России способствуют не столько реформы, сколько высокие цены на нефть. На мировом фондовом рынке присутствует озабоченность в связи с изменением ставок в США, вследствие чего инвесторы имеют тенденцию выводить свои деньги из стран, находящихся на этапе преобразований. В результате для российских фирм подорожают кредиты, которые активно используются в инвестиционной деятельности. Рост курса акций оказывает давление на прибыль и на конкурентоспособность российских предприятий. Так как, по нашим оценкам, цены на российские акции завышены на 20%, дальнейший рост котировок и индекса был бы опасен для фондового рынка. Это бы свидетельствовало, что рынок движим не столько прочным и стабильным положением компаний, сколько огромным и нестабильным притоком средств, в основном доходов нефтяных компаний, инвестируемых местными банками в рынок.

Не все предприятия подвержены кризису Так, на фоне падения фондового рынка выделяется лидер по капитализации — Газпром, чья капитализация за

11 месяцев увеличилась на 110%.

Если говорить про финансовый кризис 2008 г., то в России кризис из финансового перешел в экономический за 2 месяца, тогда как на Западе это произошло за

2 года. В мае 2008 г. многие вкладчики стали снимать свои денежные вклады, обеспокоившись ситуацией на Западе. На финансовый кризис отреагировал сразу рынок ценных бумаг Ценные бумаги отечественных компаний подешевели на 60 млрд дол., иностранные инвесторы, испугавшись, стали вывозить деньги из России.

В октябре 2008 г банки стали повышать проценты по кредиту. В ноябре закончилась эпоха доступных кредитов. Многие стали забирать свои сбережения и переводить их в валюту. Правительство говорило, что рубль будет укрепляться, а население скупало валюту Все это говорит о недоверии населения к Правительству. В декабре кризис обострился, стоимость нефти упала в

4 раза. Правительство пытается сократить расходы на 2009 г. Но все эти меры не решают проблем наступающей безработицы, повышения тарифов на услуги естественных монополий.

Цены на нефть российской марки «Urals» дошли до пика в 147 дол. за баррель в июле 2008 г, но начали падать в августе этого же года. В сентябре 2008 г. они впервые за год опустились ниже 100 дол. Цена на нефть продолжала падать до конца года и составляла 62 дол. за баррель. Между тем Государственная Дума впервые принимала бюджет сразу на 3 года (с 2009 до 2011 г), и предположила, что среднегодовая цена на нефть составит в 2009 г. 95 дол., а в 2010 г. — 90 и 88 дол. за баррель в 2011 г

24 ноября 2008 г., когда Президент РФ Д.А. Медведев подписал закон о бюджете, мировые цены на нефть опустились до 50 дол. и продолжали падать. К концу декабря 2008 г. цена на нефть снизилась до 34 —

36 дол., поднявшись лишь с началом военной операции Израиля против Сектора Газа. Даже решение ОПЕК о снижении объемов добычи и экспорта нефти странами картеля не повлияло на ее стоимость. Уже 2 января 2009 г цена на нефть марки Brent выросла до 43 дол. [4, с. 34].

Цены на металлы также упали в 3 — 4 раза. Эти процессы резкого падения спроса на сырье и энергию были неожиданными не только для Правительства России, но и для западных экономистов. Такой модели кризиса, при котором сильно падал спрос на энергоресурсы, а не их предложение, никто не предвидел. Никто не мог ожидать, что снижение цен на нефть будет сопровождаться кризисом и в автомобильной промышленности. Это были две взаимно противоположные тенденции. В результате кредитного кризиса спрос на автомобили упал раньше, чем цены на нефть. Автомобили, как и недвижимость, покупаются в западных странах в кредит, предоставляемый дилерами обычно на

5 лет. Это кредитование также оказалось замороженным. Кредитный голод замедлил или заморозил множество строительных проектов, зависящих от валютных займов. Низкие цены на нефть, металлы и сырье не должны стать в дальнейшей перспективе проблемой для России. Они полезны тем, что ориентируют производителей сырья на внутренний рынок и на российскую промышленность и сельское хозяйство. Благодаря снижению импорта отечественное производство получает стимул для развития.

В экономических кругах не так давно обсуждалась вероятность нового банковского кризиса, связанного с массовой невозвратностью потребительских кредитов. Он в значительной мере коснулся США, где люди привыкли жить в кредит и, на их взгляд, ничем не рисковали. Отголоски этого кризиса можно наблюдать в настоящее время и в России. Из таблицы видно, как происходят изменения потребительского кредитования.

Как изменятся потребительские кредиты*

Вид кредита Диапазон ставок на начало сентября 2008 г., % Произошедшая динамика, % Прогноз динамики на конец 2008 г., % Прогноз динамики на первое полугодие 2009 г., %

Ипотека (после регистрации) 11,5 — 13 + 1 — 1,5 + 1,5 — 2 + 2 — 2,5

Ипотека (до регистрации) 12,5 — 14,5 + 1,5 — 1,7 + 1,5 — 2 + 2,5 — 4

Автокредитование 8,5 — 9,5 + 1 + 2 — 3 + 4 — 6

Потребительское кредитование 15 — 17 + 1 + 2 — 3 + 4 — 6

•Источник: Саратовские вести. 2008. 28 окт. № 161 (4106).

Правительство России и Центральный банк предпринимают все меры для того, чтобы минимизировать последствия кризиса на мировых рынках для российской банковской системы. За последнее время курс российских акций, несмотря на кризис 2008 г., значительно поднялся, хотя на рынке превалируют крупные институциональные инвесторы.

Таким образом, фондовый рынок как звено финансовой системы, с одной стороны, испытывает на себе все негативные явления в экономике страны, а с другой -является важнейшим индикатором макроэкономических процессов.

1. Кастельс М. Информационная эпоха: Экономика, общество и культура. М.: ГУ ВШЭ, 2000.

2. Кафиев Ю. Что значат итоги 1999 г. для российского рынка акций // Рынок ценных бумаг. 2000. № 3.

3. Лусников А. Реалии и иллюзии российского фондового рынка // Рынок ценных бумаг. 2000. № 3.

4. Медведев Р.А., Медведев Ж.А. Глобальный экономический кризис или исторический поворот? // ЭКО. 2009. № 4.

5. Фондовый рынок в России. URL:www.inosmi.ru/ translation/ 208904.html/

УДК 336.01:330 г.Г. Барсезов

ФИНАНСОМИКА КАК НОВЕЙШЕЕ НАПРАВЛЕНИЕ ЭКОНОМИЧЕСКОЙ НАУКИ

В данной статье исследуется финансомика, которая является одной из значимых проявлений новой экономики, раскрывается ее многогранное содержание как финансизации всего экономико-хозяйственного бытия, особого экономического уклада, международной финансовой экономики, выявляются присущие ей характерные черты и этапы развития.

Ключевые слова: финансомика, новая экономика, финансовый сектор, реальный сектор.

FINANSOMICS AS THE LATEST DEVELOPMENT IN ECONOMIC STUDIES

The article focuses on finansnomics which is a significant manifestation of new economy development. The author analyses its multifaceted content in respect to financialisation of economy, specific economic structure, and international financial economics. Its characteristic features and stages of development are given in the article.

The key words: finansnomics, new economy, financial sector, real sector.

Экономические явления, происходящие в современном мире, заставляют ученых не только пересмотреть традиционные позиции классической и неоклассической экономики, но и существенно их расширить новейшими категориями, закономерностями, концепциями. В настоящее время формируется передовой раздел экономической науки — «новая экономика», или «неоэкономика», включающий ряд новейших, относительно самостоятельных направлений. К таким направлениям относятся «финансомика», «интернет-экономика», «инновационная экономика», «глобальная экономика», «экономика знаний» и др. Неоэкономика рассматривается как особый экономический строй, который базируется: 1) на глобальном контроле над инновациями; 2) на концентрации знаний в высокоразвитых странах; 3) на трансформации знаний в финансовые инновации и формировании на этой основе глобального контроля над деньгами и их потоками (глобального монетаризма); 4) на особого рода глобальных рентах -интеллектуальной и финансовой. Неоэкономика, включая финансомику фиксирует и проводит первичный анализ самых современных явлений и последних тенденций, происходящих непосредственно в данный момент времени.

В данной статье исследуется финансомика, которая является одним из значимых проявлений постиндустриализации, но при этом остается пока малоизу-

ченным объектом новой экономики. Осмыслением фи-нансомики стали заниматься лишь в начале XXI в. Исследование ее представляется необходимым и актуальным с точки зрения как теории, так и практики.

Термин «финансомика» в российской экономической литературе появился несколько лет тому назад. Его ввел в научный оборот руководитель лаборатории философии хозяйства Ю.М. Осипов — основоположник современного научного направления в этой области: «Финансомика — феномен абсолютно постмодерновый, когда ирреальность — стоимость — доминирует над реальностью — хозяйством, строя под себя реальность. » [2]. Он отмечал, что переход к финансомике — переворот в экономике, это другая экономика, представление о которой должно быть другим, поэтому экономическая наука стоит перед необходимостью выработки нового представления о современной экономике и вообще об экономике, как и о хозяйстве в целом. Произошла фи-нансизация всего экономико-хозяйственного бытия, по масштабности процесса это что-то вроде всеобщей электрификации.

В дальнейшем термин «финансомика» приняли как обозначение господства финансов, т.е. доминирование деловым образом организованных денег над экономикой, хозяйством и всей жизнью. Кроме власти денег, есть еще власть над деньгами — супервласть, персонифицированная эмиссионерами и владельцами денег.

Регулирование фондового рынка в условиях финансового кризиса

Чайка, А. А. Регулирование фондового рынка в условиях финансового кризиса / А. А. Чайка, Е. А. Голяшина. — Текст : непосредственный // Молодой ученый. — 2015. — № 10 (90). — С. 837-840. — URL: https://moluch.ru/archive/90/19056/ (дата обращения: 23.09.2022).

Фондовый рынок оказывает существенное влияние на развитие любой национальной экономики. Кроме этого, в условиях глобализации, то, что происходит в одной стране, может также оказывать влияние на фондовые рынки других стран. Образно говоря, фондовый рынок является барометром состояния экономики в целом. В связи с этим чрезвычайно важную роль играют вопросы регулирования фондового рынка, особенно в условиях финансового кризиса.

Проблема регулирования фондового рынка в условиях финансового кризиса стоит в том, что он уязвим для влияния разрушающих факторов и способен переносить негативные эффекты от них на другие отрасли национальной экономики, так как фондовый рынок по своей экономической сущности способен к накоплению рисков. Фондовых рынок — это сложная система, на котором взаимодействует большое количество участников, которые, в свою очередь, способны к самоорганизации в определенные группы. В подобных условиях функционирования важное значение приобретает проблема обеспечения безопасности фондового рынка, достижение которой возможно благодаря применению своевременных мер его регулирования в целях устранения возникающих проблем и угроз.

Российский фондовый рынок начал свое становление с момента распада СССР и образования России, как отдельного государства. И на протяжении всей траектории своего развития на данном рынке не раз возникали кризисы, которые оказывали существенное влияние на его дальнейшее функционирование. Биржевые индексы ММВБ и РТС остро реагируют на возникновение кризисных тенденций на фондовом рынке, так как на их значения напрямую оказывает влияние поведение его участников.

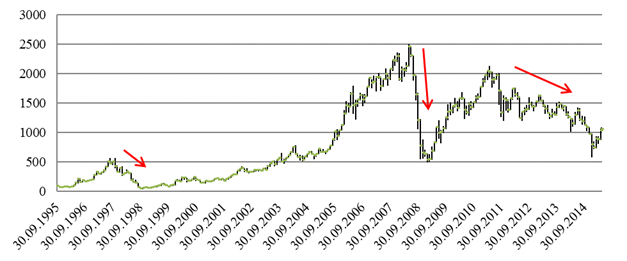

Расчет индекса РТС на российском фондовом рынке начался в 1995 г. (рис. 1). И уже в июне 1997 г. индекс фондовой биржи вырос в 2 с лишним раза и 8 августа 1997 г. достиг своего максимума — 569 пунктов. С начала августа 1997 г. появились первые ответные реакции на финансовый кризис стран азиатского региона и индекс РТС уменьшился на 31 % и достиг отметки 392 пункта [2, с. 56].

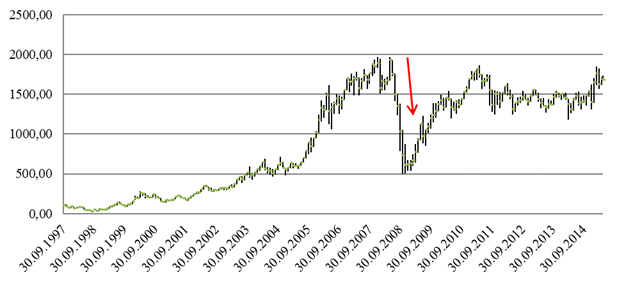

22 сентября 1997 г. в России начался расчет индекса ММВБ (рис. 2). Его первоначальное значение составляло 100 пунктов [3].

Рис. 1. Динамика биржевого индекса РТС (30.09.1995–30.04.2015) [3]

Однако уже в начале октября 1998 г. индекс РТС опустился до отметки 38 пунктов, а индекс ММВБ — до отметки 18 пунктов по причине внутренних экономических проблем: снижение ВВП, большой государственный долг, низкая отметка состояния платежного баланса, снижение цен на российские акции.

Что касается 2008 года, то по его итогам индекс РТС упал на 76 %, составляя в начале года 2300 пунктов, а в конце года 549,43 пункта, а индекс ММВБ — на 68 %, с отметки 1897,11 пункта в начале года до 612,05 пункта в конце года. Кризис на ипотечном рынке США, начавшийся в 2006 году, дал толчок развитию мировому финансовому кризису. Также упали цены на нефть и потребительский спрос. Объем сделок с производными финансовыми инструментами увеличился. Появился очень высокий спрос на кредиты в связи с низкими кредитными ставками. Совокупность этих факторов явилось причиной мирового финансового кризиса [2, с. 59].

Рис. 2. Динамика биржевого индекса ММВБ (30.09.1995–30.04.2015) [3]

В 2011 году индекс РТС отыграл большую часть своих потерь по сравнению с 2008 годом, однако, после этого по причине внутренних экономических проблем, а также влияния кризисных явлений в США и Еврозоне наблюдается отрицательная динамика по данному индексу.

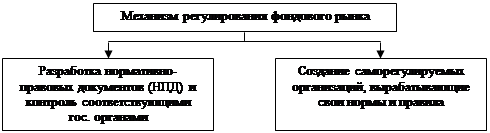

Таким образом, мы видим, что национальные биржевые индексы, такие как, например, ММВБ и РТС являются непосредственными индикаторами, отражающими финансовое состояние фондового рынка, для стабилизации которого во время кризиса могут применяться различные механизмы (рис. 3).

|

Рис. 3. Современные механизмы регулирования фондового рынка

Обычно в современных условиях оба эти механизма присутствуют в той или иной степени, в зависимости от конкретных условий и традиций, сложившихся в том или ином государстве (таблица 1).

Источник https://www.forbes.ru/finansy-i-investicii/431621-horoshih-scenariev-net-pochemu-mirovoy-fondovyy-rynok-blizok-k-novomu

Источник https://cyberleninka.ru/article/n/vzaimosvyaz-fondovogo-rynka-s-krizisami-v-ekonomike

Источник https://moluch.ru/archive/90/19056/