Центральный банк как субъект денежно-кредитного Регулирования

Актуальность темы исследования. Эффективность экономики любой страны обусловлена стабильностью национальной валюты и надежностью банковской системы. Для сохранения стабильности и экономического суверенитета страны необходимо четко понять, из каких элементов состоит банковская система, каков статус этих элементов, какое правовое положение центрального банка, который является единственным органом государства, наделенным специальной компетенцией в сфере управления банковской системой.

С точки зрения всех перечисленных факторов, РФ сталкивается с проблемами и испытывает нехватку внешних финансовых стимулов. Реформирование экономических отношений вызвало необходимость усовершенствования банковской системы. Для обеспечения устойчивости банковской системы, повышения эффективности деятельности банковского сектора, уточнения места центрального банка относительно коммерческих банков необходимо определение статуса центрального банка.

Именно на банковскую, кредитную и денежную систему возложена роль, которая объединяет современный хозяйственный механизм, обеспечивающий развитие экономики страны в целом. При возникновении системной нестабильности в финансовом и банковском секторах именно центральный банк выступает первой линией обороны и своими инструментами обеспечивает: нормализацию ситуации с ликвидностью, восстановления или поддержания бесперебойной работы платежной системы, снижение негативных ожиданий участников рынка банковских услуг, восстановление доверия к банковской системе. Этим вызвана актуальность выбранной темы.

Цель работы – изучение центральных банков как субъекта денежно-кредитного регулирования.

Сообразно с этим в работе поставлены и решены следующие задачи:

- рассмотреть сущность деятельности центральных банков, их основные функции;

- изучить место и роль Банка России в денежно-кредитном регулировании экономики;

- изучить зарубежный опыт функционирования центральных банков;

- провести анализ участия зарубежных центральных банков в реструктуризации банковских систем;

- рассмотрены проблемы и перспективы использования в России опыта реструктуризации банковских систем зарубежными центральными банками.

Объектом исследования является центральный банк.

Предмет исследования – изучение роли центрального банка.

Методические подходы и практические рекомендации проведенного научного исследования используются центральными органами исполнительной власти, регулятором рынка банковских услуг, специализированными учреждениями, саморегулируемыми организациями, банковскими учреждениями, консалтинговыми компаниями, что подтверждается соответствующими справками о внедрении.

Для написания работы была использована научно-практическая и специализированная литература, освещающая данный вопрос, периодические издания и специализированные печатные издания, монографии и материалы Интернета.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованных источников и литературы.

Теоретические аспекты функционирования Центральных банков

1.1. Сущность деятельности Центральных банков

Традиционно основной целью деятельности центрального банка принято считать поддержание монетарной и, в первую очередь, ценовой стабильности в экономике. Его полномочия в данной сфере, как правило, закрепляются законом о центральном банке. Однако монетарная стабильность — это не единственная цель, на достижение которой направлена деятельность центрального банка. Ежедневная работа центральных банков также ориентирована на поддержание финансовой стабильности в экономике.

По нашему мнению, центральные банки являются институтами, которые играют чрезвычайно важную роль в обеспечении финансовой стабильности. Это обусловлено, прежде всего, тем, что центральные банки наряду с поддержанием стабильности национальной валюты всегда несли ответственность за стабильность банковской системы, а банки являются центральным элементом финансовой системы, и возникновения системной нестабильности в банковском секторе негативно влияет на финансовую стабильность и имеет крайне негативные социально экономические последствия для страны в целом. Однако центральные банки не в состоянии нести полную ответственность за поддержание финансовой стабильности. Обеспечение стабильности финансовой системы является комплексным вопросом и требует решения многих задач, согласованных усилий широкого круга государственных органов, включая центральные банки, министерства финансов, органы финансового надзора и регулирования.

При возникновении системной нестабильности в финансовом и банковском секторах именно центральный банк выступает первой линией обороны и своими инструментами обеспечивает: нормализацию ситуации с ликвидностью, восстановления или поддержания бесперебойной работы платежной системы; снижение негативных ожиданий участников рынка банковских услуг, восстановление доверия к банковской системе; предотвращения или снижения темпов оттока депозитов из банковской системы и средств нерезидентов с финансового сектора страны, а также вывод активов из проблемных банков; восстановление платежеспособности банков и их оздоровления с помощью рекапитализации, реструктуризации проблемных активов, реорганизации, ликвидации и т.

Перечень инструментов монетарной политики и мер, которые могут применяться ЦБ для обеспечения финансовой стабильности достаточно широк, поэтому перечислим только основные из них: традиционные инструменты центрального банка (учетная ставка, нормы обязательного резервирования, операции на открытом рынке и т.д.), включая инструменты регулирования текущей ликвидности банков; установление нормативов безопасного функционирования банков; нестандартное рефинансирования банков, а в некоторых случаях и небанковских финансовых организаций, испытывающих проблемы с ликвидностью; меры административного характера, включая введение ограничений на проведение текущих операций и операций с капиталом с целью предотвращения оттока средств нерезидентов; введение моратория на снятие средств с депозитов; меры, направленные на рекапитализацию и реорганизации банков, включая увеличение уставного фонда за счет средств собственников или государства, слияния и поглощения проблемных банков, а также финансовое оздоровление и ликвидации неплатежеспособных банков; меры, направленные на защиту интересов вкладчиков, восстановление доверия к банковской системе со стороны кредиторов и вкладчиков, снижение негативных ожиданий участников рынка, прекращение оттока депозитов и тому подобное.

Применяя комплекс этих инструментов и мер, центральные банки создают макроэкономические условия для эффективного функционирования финансового сектора и рынков, сглаживают колебания цен на финансовые активы, осуществляют мониторинг рисков и обеспечивают финансовую устойчивость отдельных банков и банковского сектора в целом, вносят вклад в бесперебойное функционирование финансовой инфраструктуры и защита интересов кредиторов и вкладчиков финансовых организаций, а также уменьшают негативные последствия системного нестабильности в финансовой сфере.

Центральный банк — это государственный орган. Под правовым статусом центрального банка понимают его роль и место в системе других государственных органов, которые закреплены на конституционном и законодательном уровнях.

Основные положения, определяющие статус центрального банка:

- порядок определения основных задач центрального банка;

- характер взаимоотношений центрального банка с органами государственной власти;

- уровень экономической независимости центрального банка;

- порядок назначения руководства центрального банка.

Основные задачи центрального банка определяются на законодательном уровне в специальном законе, который регламентирует деятельность центрального банка [1] .

Основные задачи центральных банков:

- обеспечение стабильности национальной денежной единицы и таким образом содействие стабильному экономическому росту;

- содействие эффективному развитию банковской системы и ее надежности;

- обеспечение бесперебойного и эффективного функционирования платежной системы страны.

В условиях глобализации мирового хозяйства деятельность центральных банков развивается по следующим направлениям:

- сотрудничество центральных банков на межгосударственном уровне:

- основание Банка межгосударственных расчетов (Швейцария), создан центральными банками развитых стран для содействия сотрудничеству и оптимизации международных расчетов;

- создание Комитета по банковскому регулированию и надзору (Базельского комитета) с целью разработки принципов эффективного банковского надзора и предоставление рекомендаций центральным банкам из анализа банковских рисков и критериев их оценки;

- координация деятельности центральных банков с международными валютно-кредитными и финансовыми организациями (Мировой банк, Международный валютный фонд, Европейский банк реконструкции и развития, Международная финансовая корпорация, Азиатский банк развития и др.);

- создание центральных банков объединений групп стран (Европейский центральный банк) [2] .

Деятельность центрального банка имеет большое значение для функционирования и развития экономики любого государства. В современных условиях развития национальной экономики регулирование банковской деятельности, организация и функционирование банковской системы страны приобретает новое содержание. Такое состояние неразрывно связано с экономической и правовой природой определенных элементов, поскольку банковская система принадлежит к центральным звеньям хозяйственного механизма рыночного типа. Центральный банк как юридическое лицо выступает как самостоятельный орган, имеет обособленное имущество, находящееся в государственной собственности. Основу имущественной базы центрального банка образует его уставный капитал.

Особенность правового положения центрального банка заключается в том, что, являясь органом управления и реализуя предоставленные ему широкие полномочия, он, наряду с управленческой, ведет хозяйственную деятельность, вступая в договорные отношения с другими организациями, в том числе коммерческими банками. Независимость любого центрального банка предопределяется рядом объективных факторов, в составе которых необходимо выделить:

– степень независимости центрального банка от органов государственной исполнительной власти;

– взаимодействие с банковской системой и кредитными учреждениями страны.

Следует отметить, что для обеспечения независимости центрального банка необходимо одновременное наличие вышеупомянутых факторов. В понятие независимость центрального банка включается целый ряд показателей. В частности, можно определить, что независимость означает наделение центрального банка свободой действий, а также запретом пересматривать, отменять решения руководящих органов центрального банка любыми органами законодательной или исполнительной власти, за исключением обжалования таких актов в судебном порядке.

В то же время независимость центрального банка ни в коем случае не означает отсутствие сотрудничества между центральным банком, правительством и парламентом, а также коммерческими банками. Для осуществления уравновешенной экономической политики эти институты должны согласовывать между собой свои действия. Речь идет и об экономической политике, которую проводит правительство, и о принятии и исполнении бюджета, который разрабатывается правительством [3] .

Сюда же целесообразно включать и основные принципы денежно-кредитной политики. Сотрудничество является одним из главных факторов взаимодействия этих институтов для стабильного экономического развития государства.

Независимость центральных банков во многих странах объясняется тем, что именно эти банки отвечают перед всем народом, перед всем обществом за стабильность национальной финансовой системы. Желательно отметить, что функции центральных банков и закономерности их развития в развитых рыночных государствах имеют много общего, поэтому в обобщенном виде их традиционно выражают пятью главными функциями.

1.2. Функции Центральных банков

Деятельность центрального банка проявляется в его функциях, играет важную роль не только в банковской системе, но и в развитии экономики страны в целом. Однако, на этапе зарождения центральных банков они не имели столь значительного влияния, кроме того не было четкого представления о базовых функций центральных банков. Функции центральных банков уже сформированы, однако понимание их становления в ретроспективе дает возможность познания их сущности.

Возникновение центральных банков повлекло разграничение функций между центральными и коммерческими банками. Однако данное разграничение не было одномоментным, а продолжалось как эволюционный процесс. Поскольку не все центральные банки прошли эволюционный путь развития, а были созданы в результате принятия соответствующего законодательно-нормативного акта, то и функции данных банков сформировались вместе с его принятием. Однако, все же как и деятельность центральных банков отдельных стран, так и их функции опирались на опыт стран, прошедших эволюционный путь создания Центральных банков и формирования их функций.

Первой функцией предшественника центрального банка — государственного банка, была функция осуществления денежных расчетов – перераспределения денежных средств среди различных субъектов хозяйствования, физических лиц и государственных учреждений.

Следующей функцией государственных банков стала фискальная, которую центральные банки потеряли во II веке н.э., переложив данную задачу на другие органы государственной власти – фискальные и контролирующие. Уже во времена существования государственных банков появляются первые упоминания о контроле за денежными потоками государства.

Государственные банки осуществляли также расчетные операции царской казны, а потому в настоящее время происходило зарождение функции финансового агента правительства, а именно обеспечения реализации денежно-кредитной политики государства.

Функция банкира и финансового агента правительства зародилась еще во времена государственных банков, однако она значительно изменилась поскольку во времена зарождения данной функции ограничения финансирования правительства было связано с золотым запасом, что не является безграничным, а печатать кредитные деньги можно без ограничений. В современном же мире ограничения на печать денег для покрытия дефицита государственного бюджета зависит от законодательных норм, регулирующих процесс финансирования бюджета, квалификации руководства национального банка и государственного аппарата управления.

Следующей функцией государственных банков было удовлетворение потребностей в кредитных ресурсах, которое зародилось в XVI ст., поскольку в данное время основной задачей государственных банков было предоставление кредитных ресурсов [4] .

Анализ роли Центрально Банка Российской Федерации

2.1. Место и роль Банка России в денежно-кредитном регулировании экономики

Анализируя современные типы центральных банков, остановимся на трех их характеристиках: 1) собственность на капитал центральных банков, 2) организационное построение центральных банков, и 3) степень независимости центральных банков.

Организационное построение центральных банков базируется на следующих принципах: централизации деятельности, разделения властных полномочий по уровням управления, выполняемым функциям, согласованию интересов с другими экономическими субъектами.

Наиболее значимым является принцип централизации деятельности. Для эффективного функционирования всей денежно-кредитной системы и экономики в целом, важно проведение центральным банком общенациональной политики, что возможно именно при наличии единого центра. Практически все центральные банки, не зависимо от размера страны и, соответственно, разветвленности сети своих подразделений, имеют головной орган, состоящий из ограниченного количества членов. В США таким органом является Совет управляющий, состоящий из семи членов, в Канаде – Совет директоров, состоящий из 13 членов, в России – Совет директоров, также состоящий из председателя и 12 членов. Есть Совет центральных банков в Германии и Генеральный совет во Франции [5] .

В настоящее время банковская система России является двухуровневой. Это означает, что в ней есть один головной банк – центральный банк, играющий особую роль в банковской системе. Он контролирует деятельность всех других банков – коммерческих банков с государственным участием в капитале, частных банков, банков с иностранным капиталом. Также центральный банк предоставляет банковское обслуживание всем коммерческим банкам и может способствовать разрешению проблем, возникающих у отдельных коммерческих банков. Именно такое положение банков в банковской системе означает, что центральный банк находится на первом уровне, а остальные коммерческие и специализированные банки – на втором уровне банковской системы.

С 1 января 2015 года вступило в силу постановление о повышении требований к размеру капитала российских банков, а также к нормативу достаточности основного капитала.

Минимально допустимый размер собственных средств банковских организаций был увеличен до 300 000 000 рублей. Выполнить это требование смогли отнюдь не все малые банки, которые были вынуждены либо продаваться, либо преобразовываться в небанковские кредитные организации, либо просто сдавать лицензии в Банк России и уходить с рынка.

Имеет место выход иностранных инвесторов с российского банковского рынка, массовое сокращение филиалов и др. операционных подразделений банков.

Наблюдается «безжалостная расчистка» банковского сектора экономики Банком России, сопровождающаяся отзывом лицензий даже у достаточно крупных московских и региональных банков, ранее представлявшихся «неприкасаемыми».

Далее, сосредоточимся на двух последних этапах — этапах «новейшей истории» развития банковского сектора экономики России [6] .

На протяжении этого периода главной тенденцией является непрерывное сокращение числа кредитных учреждений, функционирующих в экономике (см. Рис. 1).

Связано это, главным образом, с тремя жёсткими политическими направлениями регулирования банковского сектора Банком России:

- повышение нормативных требований к величине собственного капитала банков;

- ужесточение требований к качеству активов (главным образом, кредитов);

- расчисткой банковского сектора от банков, занимающихся «серыми» операциями транзита и конвертации капиталов, а также сбором обязательств с последующим выводом активов.

Рисунок 1. Динамика количества функционирующих банков и банков с отозванными лицензиями [7]

В результате, банки, которые не способны соответствовать этим требованиями, вынуждены либо продаваться, либо лишаться лицензии.

Если судить по тенденциям, которые чётко видны на Рис. 5, в ближайшие годы количество банков в России сократится в два раза относительно исторического максимума (количество отозванных банковских лицензий сравняется с количеством банков, продолжающих функционировать).

Тем не менее, несмотря на сокращение количества банков, вплоть до 2013 года наблюдалась тенденция к росту числа розничных банковских точек обсуживания.

Однако, после 2013 года тенденция к росту сменилась на противоположную — число розничных банковских точек обслуживания стало резко сокращаться.

Основная цель кредитно-денежной политики России последних лет тесно связана с задачами экономической политики в целом и представляет собой поддержание стабильности цен, стабильности курса рубля на внутреннем и внешнем рынках,

По видам целей выделяют два направления денежно-кредитной политики:

1. Рестрикционная денежно-кредитная политика – направлена на осуществление мероприятий, регламентирующих деятельность кредитно-денежной системы путем ограничения объема кредитных операций коммерческих банков и повышения уровня процентных ставок.

2. Экспансионистская денежно-кредитная политика, которая характеризуется, как правило, расширением масштабов кредитования, ослаблением контроля над приростом количества денег в обращении, сокращением налоговых ставок, понижением уровня процентных ставок

На наш взгляд, особенностью кредитно-денежной политики Центрального Банка России является то, что её нельзя отнести ни к одному из этих типов в чистом виде. Самая главная особенность, что денежно-кредитная политика России не является проводником идей, а становится заложником внешних факторов и нацелена на поиск выхода из сложных ситуаций, повлиявших извне на экономику России. [8]

Центральный Банк Российской Федерации является главным проводником кредитно-денежной политики Российской Федерации. В соответствии с законодательством, ЦБ РФ ежегодно разрабатывает «Основные направления единой государственной денежно-кредитной политики», в которых анализируется текущая ситуация и дается прогноз развития ситуации на год и два последующих года.

2.2 Зарубежный опыт функционирования Центральных банков

Рассмотрим зарубежный опыт проведения кредитно-денежной политики на примере таких государств с развитой экономикой как Канада, Япония и Германия, которые характеризуются высоким уровнем экономического развития.

Канада — государство с сильной экономикой, имеет один из самых конкурентоспособных и стабильных секторов финансовых услуг.

Решение создать центральный банк было провозглашено Законом о Банке Канады 1934 года. Сначала он функционирует как частная корпорация, а уже начиная с 1938 года федеральное правительство его национализирует. С этого времени единственным владельцем акционерного капитала является Министерство финансов.

К главным задачам Банка Канады относятся:

- разработка и реализация кредитно-денежной политики государства;

- предоставление банковских услуг правительству, коммерческим банкам, другим финансовым институтам и иностранным центральным банкам;

- эмиссия банкнот и обеспечения соответствия предложения и спроса денег;

- управление государственным долгом.

Основная цель кредитно-денежной политики Банка Канады — поддержание стабильности канадского доллара. Это, прежде всего, предусматривает содержание инфляции на низком уровне [9] .

Контроль за инфляционными процессами является приоритетной целью кредитно-денежной политики Канады, так как инфляция отрицательно влияет на все экономические показатели. А обеспечение ее на низком и стабильном уровне стимулирует долгосрочные инвестиции, что в свою очередь способствует росту ВВП, созданию новых рабочих мест и общему повышению уровня жизни населения.

Стержнем кредитно-денежной политики является ориентир уровня инфляции, который устанавливается Банком Канады совместно с федеральным правительством с 1991 года. Он измеряется через индекс цен и его приемлемые значения находятся в пределах от 1 до 3%.

Главный инструментом кредитно-денежной политики центрального банка Канады является изменение ориентира ставки овернайт — средней ставки, которую он желает видеть на рынке, где основные финансовые институты и крупные корпорации занимают друг другу деньги на очень короткий срок. Изменения данного ориентира влияют как на обменный курс канадского доллара, так и на другие процентные ставки, уровень которых определяется монетарными условиями функционирования канадской экономики.

Другой процентной ставке Банка Канады является ставка Bank Rate, которая тесно связана с ориентиром ставки овернайт, по которой он выдает однодневные ссуды финансовым институтам. Bank Rate — часть интервала, который называется «операционная зона» для ставки овернайт. Ширина интервала составляет 0,5%, а нижней и верхней границами являются ставки, по которым центральный банк Канады предоставляет ссуды на один день финансовым учреждениям. Ставка Bank Rate равна верхней границе операционной зоны, а овернайт находится посередине.

Денежно-кредитные условия определяются двумя показателями — процентной ставкой и валютным курсом. Изменение кредитно-денежной политики имеет смысл тогда, когда изменение денежно-кредитных условий влияет на спрос на товары и услуги. Например, снижение процентных ставок обычно приводит к увеличению расходов и уменьшение сбережений, тогда как обесценивание доллара может стимулировать экспортные поставки и сдерживать импорт. И наоборот, повышение процентных ставок приводит к сдерживанию внутренних расходов, а повышение цены доллара способствует уменьшению экспортных поставок и стимулирует импорт.

Для обеспечения страны достаточным запасом международных средств платежа и проведения интервенций на валютном рынке, Банк Канады создает золотовалютные резервы [10] .

Согласно Закону о банковской деятельности Банк Канады не ведет наблюдения за платежеспособностью и финансовой деятельностью коммерческих банков. Этими вопросами занимается Служба управляющего финансовыми учреждениями, которая также отвечает за защиту вкладчиков от непредвиденных потерь в случае осложнения финансового состояния кредитного учреждения. Для этого также создан канадскую корпорацию страхования депозитов (CDIC). Данная организация страхует вклады кредитных учреждений, то есть членов корпорации, а также обеспечивает возврат вкладов.

Итак, основной целью кредитно-денежной политики является сдерживание инфляции на довольно низком уровне. Это в свою очередь сохраняет здоровую экономику, способствует нормальному экономическому росту и созданию рабочих мест.

Кредитно-денежную политику в Японии разрабатывает и проводит Банк Японии, главной задачей которого является стимулирование сбалансированного развития экономики путем поддержания стабильности цен.

Министр финансов утверждает бюджет банка. Каждые 6 месяцев при посредничестве министра финансов банк отчитывается о проведенной кредитно-денежной политике перед парламентом. Но, несмотря на это, законодательством определено, что Банк Японии разрабатывает и проводит кредитно-денежную политику государства как независимая организация.

Главными направлениями деятельности Банка Японии являются:

- учет долговых обязательств и коммерческих и других векселей;

- предоставление ссуд под обеспечение долговых обязательств, векселей, государственных облигаций, а также ценных бумаг;

- купля-продажа коммерческих и других векселей и долговых обязательств, государственных облигаций и ценных бумаг;

- прием вкладов;

- операции в национальной валюте;

- купля-продажа ценных металлов [11] .

Банк монопольно эмитирует банкноты, а объем эмиссии определяется министерством финансов и согласовывается с правительством. Резервы центрального банка Японии состоят из золотого запаса, государственных ценных бумаг, коммерческих векселей и иностранной валюты.

Как финансовый агент правительства Японии руководит государственными фондами (от имени правительства), занимается валютно-финансовой деятельностью, направленной на стабилизацию курса национальной валюты — иены.

Основными средствами кредитно-денежной политики Банка Японии являются:

- корректировка учетной ставки;

- регулирование объемов купли-продажи облигаций и векселей;

- проведение обязательного резервирования;

- регулирование операций;

- мониторинг банковской деятельности: выявление тенденций финансового рынка и системы расчетов, обеспечения сбалансированного управления банковской системой, установления риска неликвидности;

- контроль банковских балансов и ежемесячные отчеты с прогнозируемыми расчетами объемов будущих кредитов и депозитов;

- внесение предложений в планы банков.

Итак, можно сделать вывод, что денежно-кредитная политика Японии является примером крайне эффективной политики, инструменты которой могут быть использованы в целях обеспечения роста национальной экономики.

Проводником кредитно-денежной политики Германии является Немецкий федеральный банк (Бундесбанк).

Федеральное ведомство по контролю за банками, с согласия с Немецким федеральным банком, определяет общеобязательные нормативы для кредитных институтов.

Федеральный банк осуществляет косвенное влияние на процентные ставки, то есть обеспечивает коммерческие банки кредитными ресурсами. Наиболее эффективными методами воздействия на коммерческие банки являются ломбардные, дисконтные кредиты и операции на открытом рынке. С целью предоставления учетных кредитов центральный банк Германии осуществляет рефинансирование коммерческих банков путем покупки векселей.

Федеральный банк осуществляет денежно-кредитную политику по следующим направлениям:

- учетная политика;

- регулирование норм обязательного резервирования;

- регулирование объема денежной массы;

- операции на открытом рынке.

Для обеспечения платежеспособности банковской системы центральным банком используется такой инструмент кредитно-денежной политики как минимальные резервы. В соответствии с этим кредитные институты должны сохранять минимальные резервы в размере определенного процента. При увеличении или уменьшении размеров обязательных минимальных резервов, Федеральный банк увеличивает или уменьшает массу кредитных ресурсов на рынке денег [12] .

Анализ участия зарубежных центральных банков в реструктуризации банковских систем

- Полномочия зарубежных ЦБ по реструктуризации банковских систем

В одних странах полномочия и ответственность центральных банков в сфере обеспечения финансовой стабильности определены на законодательном уровне. В других — центральные банки неформально ориентируются на поддержку такого состояния банковского и финансового секторов, при котором обеспечивается эффективное распределение экономических ресурсов является возможность адекватно оценивать финансовые риски и управлять ими. Российская Федерация относится именно к таким странам, поскольку положения, обязывающие ЦБ РФ осуществлять обеспечение финансовой стабильности, в законодательстве отсутствуют, а система мониторинга и обеспечения финансовой стабильности находится на начальной стадии развития и касается, в основном, банков. Поэтому целесообразно, по нашему мнению, является анализ зарубежного опыта участия центрального банка в обеспечении стабильности финансовой системы.

Великобритания и страны Скандинавии первыми заявили об участии центрального банка в обеспечении финансовой стабильности, начала постоянного мониторинга системных рисков в финансовой системе и информирования о них населения. Банк Англии начал осуществлять регулярный мониторинг рисков, угрожающих стабильности финансовой системы, и доводить результаты оценки финансовой стабильности до общественности в специализированных публикациях — отчетах о финансовой стабильности с 1996 г. Позже это начали осуществлять центральные банки Швеции и Финляндии. С 1998 г. Закон «О Банке Англии» предполагает, что его целью является содействие защите и повышению стабильности финансовой системы Великобритании. Для достижения финансовой стабильности Банк Англии взаимодействует с другими компетентными органами — Казначейством и Управлением финансовых услуг.

Закон «О Банке Финляндии» определяет, что основной целью Банка Финляндии является поддержание ценовой стабильности. Центральный банк должен поддерживать выполнение других целей экономической политики без создания угроз для достижения основной цели. Кроме того, в его задачам относятся участие в поддержке надежности и эффективности платежной системы и финансовой системы в целом и участие в их развитии.

В отличие от других государств, в Швеции финансовая стабильность не указана единственным приоритетом центрального банка. Для банка Швеции закон устанавливает две цели: поддержание стабильности и способствовать эффективному функционированию платежной системы. Однако в практической деятельности центральный банк Швеции исходит из того, что платежная система составляет ядро финансовой системы. По этой причине он проводит регулярный анализ рисков и угроз стабильности всей финансовой системы, чтобы не допустить системных сбоев в осуществлении платежей в экономике.

Для формирования правовых границ действий центрального банка, правительства и других органов управления в условиях финансовой нестабильности в течение 2008-2009 гг. были внесены изменения в законодательство, регламентирующее вопросы обеспечения финансовой стабильности в ряде стран (Австралии, Индии, Казахстане, Малайзии, Польши, США и др.). В частности, для поддержки финансовых учреждений во время кризиса была введена дополнительные механизмы рефинансирования со стороны центрального банка, снижены требования к залоговому обеспечению при рефинансировании, выделены средства госбюджета финансовому сектору и тому подобное. Одновременно законодательством были определены общую ответственность за обеспечение финансовой стабильности министерства финансов, Центрального банка, надзорных органов и других компетентных агентств, их цели, задачи и взаимодействие в сфере обеспечения финансовой стабильности. Для мониторинга финансовой стабильности в составе центральных банков многих стран был создан специальный департамент.

Проведенный в рамках нашего исследования анализ участия центральных банков в обеспечении финансовой стабильности показывает, что цель финансовой стабильности не всегда четко определена. Часто для центрального банка она указывается не как цель, а как одна из ряда задач, которые центральный банк должен решать вместе с другими задачами. При этом не указываются иерархия данной задачи по сравнению с другими задачами, практические механизмы и инструменты, с помощью которых центральный банк может обеспечивать финансовую стабильность.

- Анализ реструктуризации зарубежных банковских систем ЦБ

Процессы реорганизации и реструктуризации банков в последнее десятилетие получили широкое распространение во многих странах мира в качестве инструментов преобразований и сдвигов в банковском секторе. Это обусловлено рядом причин, среди которых можно выделить следующие:

- повышение уровня капитализации банковского сектора;

- увеличение доли иностранного капитала на рынке банковских услуг;

- выход банков на новые рынки и расширение спектра своей деятельности;

- внедрение международных стандартов и норм ведения банковской деятельности;

- — усиление глобализационных процессов в банковском секторе и тому подобное.

Если рассматривать зарубежный опыт реорганизации банков, то стоит отметить, что мировая практика свидетельствует о том, что в большинстве случаев банковские учреждения сами выбирают способ реорганизации. Самые распространенные из них — это слияния и поглощения.

Анализ сделок по слиянию и поглощению позволяет сделать вывод, что самым активным в сделках слияния и поглощения был финансово-банковский сектор США.

Реорганизация и реструктуризация банков в США проводится постоянно. Сейчас в США существует небольшое количество крупных банков, которые образовались в результате слияний и поглощений между банками. Но необходимо отметить, что в США вносят изменения в законодательство по поводу финансового регулирования банков в стране. Этими изменениями они пытаются провести разукрупнение крупнейших банков. По мнению американских ученых, эти изменения позволят исключить проблему, которая заключается в том, что банки слишком велики, чтобы государство смогло допустить их банкротства. Опасность, которую влечет за собой крах крупных банков для финансовой системы США и всего мира слишком серьезной.

Поэтому правительство США считает, что крупнейшие банки в стране необходимо разделять в соответствии с размерами финансовой отрасли таким образом, чтобы предотвратить негативных последствий в будущем.

То есть опыт реорганизации и реструктуризации в США в отличие от других стран заключается в уменьшении количества крупных банков и создании большого количества малых, но специализированных банков.

Реорганизация банков в Японии осуществляется только в случаях, необходимых для выживания банка. Банковская реорганизация в Японии предполагает концентрацию капитала банков.

Японская модель реорганизации основана на соблюдении принципа исключительной добровольности и солидарности позиции акционеров, персонала и профсоюзов. Структурные особенности японской экономики (перекрестная собственность) обусловливают то, что основная часть данных операций являются дружественными и заключается путем закрытых переговоров между руководством банков.

Реорганизация банков в Японии включает в себя 4 типа:

- стратегические объединения банков, целью которых является создание банковских групп в банковской отрасли;

- покупка «проблемного» банка;

- объединения банков, целью которых является увеличение доли на рынке;

- враждебные объединения банков.

Процессы слияния и поглощения активизировались и в странах с переходной экономикой (страны Центральной и Восточной Европы). Это обусловлено, прежде всего, низким уровнем капитализации этих банков. Во-вторых, наличие большого количества малых банков с неэффективной системой управления, что негативно сказывается на положении всей банковской системы. Поэтому именно слияния и поглощения создают условия для использования новейших технологий и методов управления.

Необходимо отметить, что в странах с переходной экономикой концентрация банковского капитала проходила двумя путями. Первый путь характеризовался укрупнением местных коммерческих банков путем их слияния. Второй — характеризовался трансграничным слияниям и поглощениям, то есть проникновением иностранного капитала к банковскому сектору стран Центральной и Восточной Европы. Примером может быть ««Citi bank», который приобрел польский банк «Bank Handlowy».

Что касается европейского опыта реорганизации, то стоит отметить, что в законодательстве стран ЕС говорится о едином подходе и регламентацию реорганизации и закрытия банков в государствах членах. Директива 2001/24 / ЕС от 4 апреля 2001 года о реорганизации и закрытия кредитных учреждений, регламентирует, что реорганизационные мероприятия предусматривают сохранение и финансового состояния кредитного учреждения и которые могли бы повлиять на права третьих сторон, возникшим до этого, включая меры, которые предусматривают возможность приостановления платежей, приостановления исполнительных мер или уменьшения суммы исков. В странах ЕС предусмотрена процедура добровольного и принудительного закрытия кредитных учреждений. Добровольное закрытие возможно в случае, если кредитная организация является платежеспособной. Административные или судебные органы государства ЕС по месту происхождения могут принять решение о реорганизации или процедуру закрытия, даже при осуществлении процедуры добровольного закрытия. Процедуры закрытия означают коллективные действия, начатые и контролируются административными или судебными органами государств-членов с целью продажи активов и под наблюдением этих органов, включая возможность прекращения процедуры на основании достижения компромисса. Итак, в ЕС четко регламентированы процедуры реорганизации кредитных учреждений, их закрытие, изъятие разрешений, предоставление информации кредиторам, публикации в Бюро Официальных Публикаций Европейских сообществ и т.д.

В случае закрытия кредитного учреждения законодательство государства ЕС определяет: имущество, подлежащее управлению и режим имущества, приобретенного кредитным учреждением после начала процедуры закрытия; соответствующие полномочия кредитного учреждения и ликвидатора; условия по которым могут быть выполнены судебные зачеты; юридические последствия закрытия по действующим контрактам, по которым кредитная организация выступает одной из сторон; последствия процедуры закрытия и порядок удовлетворения требований кредиторов; иски, которые подаются расходов на ликвидацию учреждения и тому подобное.

Рассмотрим различные методы реструктуризации банков в разных странах (табл. 1).

Что такое монетарная политика

Один из наиболее мощных экономических инструментов государства — монетарная (денежно-кредитная) политика. Она позволяет воздействовать на такие макроэкономические компоненты, как объём денежной массы, активность на кредитном рынке и курс национальной валюты. Инвестору необходимо понимать роль денежно-кредитной политики в экономике, поскольку она является одним из основных факторов, определяющих стоимость финансовых активов и их перспективы.

Понятие монетарной денежной политики

Под монетарной политикой подразумеваются действия и сообщения Центробанка, направленные на достижение экономических целей, утверждённых властями страны.

За реализацию монетарной политики государства отвечает специальный финансовый институт, обладающий значительной независимостью. В РФ это Центробанк, в США — ФРС (Федеральная резервная система), в ЕС — ECB (Европейский центральный банк). Благодаря своей автономности центробанки в определённой степени защищены от давления со стороны госструктур и отдельных политиков.

В разных странах функции монетарной политики схожи. Они включают в себя:

- профилактику инфляции;

- содействие росту экономики;

- проведение антикризисных мероприятий.

Есть и различия, обусловленные особенностями экономик: так, американская ФРС содействует поддержанию высокого уровня занятости населения, а Центробанк РФ стремится обеспечить устойчивость курса рубля.

Ключевые направления денежно-кредитной политики в РФ устанавливаются Центробанком совместно с Правительством. Ежегодно, не позднее 1 декабря, они передаются на рассмотрение в Госдуму (согласно ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 г.).

Для определения стратегии деятельности ЦБ используется специальный документ , который содержит основные ориентиры денежно-кредитной политики. В нём указаны:

- цели монетарной политики;

- анализ её текущего состояния;

- прогнозы и сценарии;

- методы монетарной политики.

Подобные документы, рассчитанные на длительную перспективу, формируются и другими центробанками.

Так, 27 августа 2020 г. ФРС США опубликовала Заявление о долгосрочных целях и стратегии денежно-кредитной политики, в котором говорится, что раз в пять лет будет проводиться глобальный пересмотр её инструментов и направлений.

Важным компонентом подобных документов является публикация целевого показателя инфляции, поддержание которого обеспечивают инструменты денежно-кредитной политики государства. В РФ этот ориентир установлен на уровне 4%, а в США и Великобритании он составляет 2%.

Инструменты монетарной политики государства

Денежно-кредитная политика является одним из двух основных инструментов, применяемых государством для регулирования экономики. Второй — бюджетно-налоговая политика, за которую отвечает Минфин. Координация налогового бремени и регулирования параметров бюджета с монетарной политикой помогает поддерживать стабильность экономики.

Актуальные инструменты денежно-кредитной политики ЦБ перечислены в Главе VII Федерального закона «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ от 10.07.2002 г. К ним относятся:

- Ключевая процентная ставка — определяет цену кредитов ЦБ для коммерческих банков.

Инструменты монетарной политики Центробанка обычно применяются комплексно, так как дополняют друг друга.

Возможно использование и других методов, самый важный из которых — публичные выступления руководства ЦБ, касающиеся дальнейших направлений монетарной денежной политики государства.

Виды монетарной политики

Когда инструменты применяются комплексно, речь идёт о проведении монетарной финансовой политики. Выделяют три её разновидности: мягкая, жёсткая и нетрадиционная. Первые две являются уже привычными для экономик, а третья приобрела популярность во время ипотечного кризиса 2007–2008 гг. и эпидемии COVID-19.

Для мягкой политики характерны:

- низкая базовая ставка ЦБ;

- низкие нормы резервирования;

- скупка гособлигаций.

Такие действия приводят к увеличению денежной массы и скорости её оборота, обеспечивая доступность кредитов. Происходит стимулирование экономического роста, но возникают и неблагоприятные последствия — ускоряется рост инфляции, и на финансовых рынках образуются пузыри. Тогда в ход идёт политика сдерживания, применяющая противоположные меры, среди которых:

- высокая базовая ставка ЦБ;

- повышенные нормы резервирования;

- продажа гособлигаций.

Её результатом является уменьшение денежной массы и повышение стоимости кредитов. В конечном итоге не только падает деловая активность, но и происходит снижение инфляции и ужесточение финансовой дисциплины в экономике. Снова приходит время для мягкой политики.

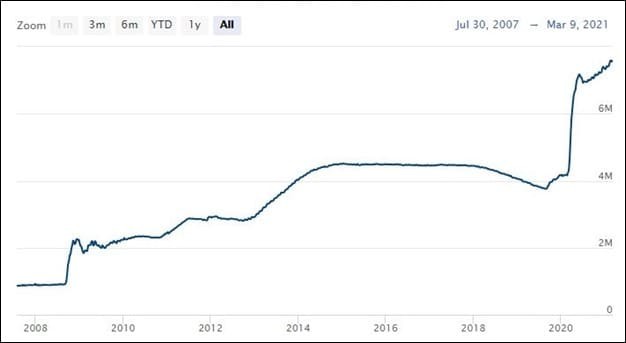

Теоретическое определение нетрадиционной денежно-кредитной политики отсутствует. На практике она включает в себя:

- сверхнизкие базовые ставки;

Именно такая политика проводилась ведущими центробанками в недавних кризисных ситуациях.

Так, с началом эпидемии COVID-19 ФРС США предприняла следующий комплекс мер:

- базовая ставка снижена до 0–0,25%;

В Европе ECB предпринял схожие меры:

- законсервировал нулевую базовую ставку и отрицательную ставку по депозитам (—0,5%);

Подобные меры предпринимали центробанки Японии (BOJ) и Китая (PBC): помощь в рефинансировании, сверхнизкие ставки и массовая скупка ценных бумаг.

Результатом всех этих действий стало повышение суммарного баланса крупнейших центробанков: к марту 2021 г. он составил около 26 трлн долл.

| Центробанк | Баланс |

| ФРС | 7,5 |

| ECB | 7,1 |

| PBC | 3,9 |

| BOJ | 7,1 |

Рис. 2. Балансы крупнейших центробанков на начало марта 2021 г. (трлн долл.). Источник — сайты центробанков

Однако в заявлениях руководства ведущих центробанков подчёркивается, что QE, сверхнизкие ставки и остальные инструменты нетрадиционной политики не будут действовать постоянно.

Как монетарная политика влияет на фондовый рынок

Проводимая властями денежно-кредитная политика непосредственно воздействует на цены:

- акций;

- облигаций;

- биржевых товаров (коммодити).

Инструменты денежно-кредитной политики могут как минимум в краткосрочном плане решающим образом влиять на стоимость активов.

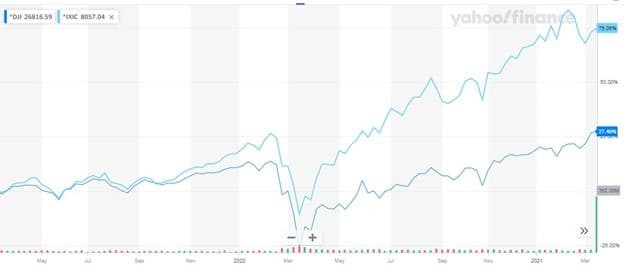

Наиболее показательным примером является кризис реального сектора из-за COVID-19. Хотя в 2020 г. ВВП США упал на 3,5%, акции уверенно продолжали рост, подстёгиваемые QE и другими инструментами сверхмягкой монетарной политики.

Противоположная картина наблюдалась на рынке гособлигаций. Сначала из-за кризиса их доходность резко снизилась: массовая скупка инвесторами, убегающими от рисков, привела к повышению котировок гособлигаций и, как следствие, к относительному уменьшению процентных выплат. По мере реализации антикризисных мероприятий инвесторы стали забирать средства, в частности, для приобретения акций.

Также вверх пошли цены и на многие биржевые товары. К примеру, золото подорожало за 2020 год почти на 24%.

Но на более продолжительном отрезке времени одних только мер монетарной политики уже недостаточно — рост цен финансовых активов должен опираться на реальную ситуацию в экономике и результаты деятельности конкретных компаний и отраслей.

Суть монетарной политики государства заключается в использовании центробанком ряда инструментов для контроля инфляции, стабилизации валютного курса и проведения антикризисных мероприятий. Когда власти комплексно применяют эти методы, речь идёт об определённой денежно-кредитной политике правительства: стимулирующей, сдерживающей или нетрадиционной. Последняя активно используется мировыми центробанками для преодоления последствий COVID-19. Её основные инструменты — сверхнизкие базовые ставки, минимизация требований резервирования для банков и политика массовой скупки ценных бумаг, в том числе частного сектора (QE). Такое вливание денег в экономику способствовало росту акций и повышению цен на биржевые товары (коммодити). Обратная её сторона — возникновение инфляции, способствующей постепенному переходу к более жёсткому регулированию монетарной политики.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи — мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Денежно-кредитное регулирование экономики

Современному рынку необходимо денежно-кредитное регулирование со стороны внешних регуляторов. Это вызвано потребностями развития рыночной системы, так как ей самой неподвластно решение многих социально-экономических проблем. Концепция «невидимой руки рынка», согласно которой последний должен без чьей-либо помощи справляться со всеми вызовами, провалилась во многих странах. И Россия хорошо помнит «шоковую терапию» девяностых годов прошлого столетия. Осознание того, что сам по себе рынок не может существовать, пришло слишком поздно. Денежно-кредитное регулирование экономики – один из инструментов внешнего контроля рыночной системы. По мнению многих экономистов, это самый важный инструмент. В статье мы подробнее разберем денежно-кредитную политику, цели, инструменты, виды. И начнем с базового определения.

Понятие

Денежно-кредитное регулирование экономики – это комплекс мероприятий, проводимых Центральным банком (ЦБ), направленных на изменение параметров денежной массы.

Это значит, что Центральный банк влияет на денежную массу в экономике. И эта мера воздействует на динамику денежного оборота. Чуть ниже мы подробнее разберем методы денежно-кредитного регулирования.

На макроэкономическом уровне выделяются следующие цели регулирования:

- Создание условий для экономического роста.

- Поддержание стабильных цен.

- Обеспечение устойчивости процентных ставок на внутреннем денежном рынке, курса валют.

- Достижение максимального уровня занятости населения.

Главная цель денежно-кредитного регулирования – поддержание стабильных цен. Всё остальное является производными от них. В условиях российской экономики поддержание стабильных цен зависит от последовательного снижения уровня инфляции. Именно она влияет на инвестиционный климат в стране и укрепление долгосрочного экономического роста.

Понятие инфляции

Инфляция – это снижение покупательной способности валюты вследствие ее обесценивания. Например, годовая инфляция зафиксирована на уровне 10%. Из этого следует то, что на 1000 рублей сегодня можно будет купить столько же товара, что и на 1100 через год.

Денежно-кредитное регулирование ЦБ направлено в первую очередь на снижение уровня инфляции. Не стоит удивляться тому, что российские банки предоставляют дорогие кредиты. Это происходит по причине высокой инфляции. Также невозможно концентрировать в своих руках крупные суммы, так как с каждым днем капитал будут «съедать» невидимые законы рынка.

Ограниченные возможности Центрального банка

У ЦБ отсутствуют законодательные функции, поэтому его задача сводится лишь к сглаживанию конъюнктурных колебаний на отдельных сегментах финансового рынка.

Несмотря на ограниченность, ЦБ может проводить денежно-кредитное регулирование, которое призвано:

- Повышать эффективность деятельности участников денежного оборота.

- Защищать интересы баланса участников рынка.

- Ограждать от искусственного увеличения их издержек.

- Создавать условия для инвестиций.

- Развивать конкурентную среду на рынке.

- Расширять рынок банковских услуг и улучшать их качество.

Роль денежно-кредитного регулирования огромна как для макроэкономики в целом, так и для каждого отдельного гражданина в частности. Сегодня мы наблюдаем ситуацию, когда инфляция снижена. Это привело к уменьшению ставок по банковским депозитам, которые сегодня редко превышают 8% годовых. Однако в то же самое время экономические регуляторы искусственно снижают реальный баланс участников рынке через другие методы, например через девальвацию национальной валюты. Т.е. искусственное снижение стоимости рубля приводит к снижению его покупательской способности на мировых рынках. Учитывая тот факт, что наша страна все товары конечного потребления импортирует, мы наблюдаем значительный рост цен. Отсюда понятно, что денежно-кредитное регулирование в России имеет свою специфическую особенность, в отличие от других стран. Поэтому нельзя говорить о том, что для каждой страны есть универсальный рецепты правильной стратегии. Эффективные для одной страны методы могут привести к полному финансовому краху в другой.

Объекты

Денежно-кредитное регулирование направлено на следующие объекты:

- Скорость оборота денег.

- Объем кредитов.

- Курс национальной валюты.

- Спрос и предложение национальной валюты.

- Объем денежной массы в экономике.

- Коэффициенты денежной мультипликации.

Денежно-кредитное регулирование каждого из этих показателей имеет временные рамки. Они устанавливаются на различных уровнях государственной власти. Поэтому нельзя говорить о том, что регулирование денежно-кредитной системы якобы не зависит от государства лишь по той простой причине, что именно ЦБ, который не подчиняется государственным органам власти, проводит регулирование самостоятельно. Именно от согласованных действий государства и Центрального банка зависит эффективность действий последнего.

Механизм

Механизм денежно-кредитного регулирирования включает в себя:

- Прогнозирование.

- Планирование

- Методы и инструменты воздействия.

Мотивы потребности денег

Регулирование кредитно-денежной политики зависит и от мотива потребности денег.

Первый вид – это трансакционный мотив. Он обеспечивает текущее хозяйственное функционирование участника рынка. Для обычного человека трансакционный мотив означает запас денег на ежемесячные траты до следующей заработной платы: продукты, коммунальные платежи, оплату сотовой связи и др.

Для предприятий трансакционный мотив означает денежные средства, которые предназначены для поддержания текущей хозяйственной деятельности (расчет с поставщиками, оплата аренды и др.).

Для государства это запас валюты, позволяющий обеспечивать расчеты на внешнем рынке.

Второй вид – мотив предосторожности. Он позволяет участнику рынка создавать резерв. Для обычных граждан это откладывание на черный день, вклады на депозит с целью сохранения средств и др. Предприятия и государства создают резервный и стабилизационные фонды.

Третий вид – спекулятивный мотив. Современные деньги сами по себе не являются источником сохранения стоимости. Поэтому часть средств используется для приобретения нематериальных (финансовых) активов, приносящих доход в виде различных процентов. К таковым следует отнести облигации, акции, производственные финансовые инструменты.

Спрос и предложение денег

Спрос и предложение денег являются наиболее труднопрогнозируемыми величинами. Невозможно предугадать будущий поведенческий фактор, так как он зависит не только от макроэкономических факторов, но и от развития мировой экономики. Например, развитие криптовалют и электронной коммерции приводит к снижению спроса на национальные валюты. Увеличение спроса на деньги зависит от следующих факторов:

- Снижение инфляции и инфляционных ожиданий.

- Рост доверия к банковской системе.

- Рост экономики.

Можно привести удачный пример денежно-кредитного регулирования РФ после кризиса 2008 года: государство приняло закон, по которому в обязательном порядке застраховывались все банковские вклады до определенной суммы. И можно было не бояться того, что банк разориться, так как государство через страховые компании возместит потерю. Это привело к тому, что у населения повысилось доверие к банковской системе.

Спрос на деньги – ключевой индикатор. Эффективные методы и инструменты денежно-кредитного регулирования зависят от высокого спроса на деньги. Стоит также учитывать то, что желание иметь деньги и возможность их получения не совпадают. Здесь мы сталкиваемся с таким понятием, как ликвидность – наличные и безналичные средства на счетах в банках. Спрос на деньги определяются как пропорциональная часть ликвидности.

Скорость обращения денег

Денежно-кредитная политика регулирования экономики зависит и от такого показателя, как скорость обращения денег. Рост долгосрочных депозитов банков способствуют снижение скорости денег, и наоборот, сохранение в экономике большого количества наличных денег увеличивает скорость движения денег.

Денежное предложение

Рыночный регулятор должен правильно рассчитать уровень насыщенности денег в экономике. Способна ли она эффективно использовать увеличение денежной массы? Каковы уровень инфляции, инфляционные ожидания и уровни рисков в экономике? Точные ответы на эти вопросы влияют на поведение регулятора. Можно привести в пример начало двухтысячных годов в России. Огромный приток в страну денег, связанный со сверхприбылью от продажи углеводородов, оказал негативное влияние на экономику в целом. Она не могла «переварить» всю денежную массу без ущерба для производства. Инфляция разогналась до 10-12% годовых. В этой связи произошло значительное удорожание кредитов. Сильно пострадали те отрасли экономики, которые не были связаны с нефтегазовым сектором: сельское хозяйство, перевозки, транспорт, бюджетная сфера. Инвестиции в эти отрасли были ничтожно малы по сравнению с инвестициями в другие сферы. Также произошел дисбаланс в доходах обычных граждан. Например, средняя заработная плата учителя была в районе 6-7 тыс. рублей в месяц, а разнорабочий на строительных объектах зарабатывал по несколько тысяч рублей в день. Сегодня мы видим, что диспропорция в отраслях не так заметна, однако теперь у нас совсем иные проблемы в экономике.

Денежное предложение определяется:

- Денежной базой (активами) ЦБ. Сюда относят кредиты банкам, ценные бумаги – обычно это облигации в казначейские билеты ведущих экономик мира, — золотовалютные резервы.

- Ставкой процента на внутреннем денежном рынке. Ее еще называют ключевой ставкой рефинансирования. Этот тот процент, под который ЦБ выдает кредиты коммерческим банкам. Естественно, он ниже тех процентов, под которые последние выдают кредиты физическим лицам и хозяйственным субъектам, так как на него накладывается будущая прибыль банка и процент риска и невозвратов. Например, если ключевая ставка рефинансирования составляет 7 %, то процент по банковскому кредиту для физического лица не может быть ниже, так как в убыток никто кредитовать не будет. Ставка процента на краткосрочном рынке формируется исходя из соотношения резервов банковской системы к ее депозитам. Сегодня мы наблюдаем интересную ситуацию, которую невозможно было представить за всю новейшую историю нашей страны: люди положили в банковские депозиты огромные средства, которые к тому же почти все застрахованы. В этой связи финансовые регуляторы выдавливают деньги граждан из банков, создавая условия для низких процентов по депозитам.

- Созданием постоянного резерва.

Банковская система как важнейший фактор влияния на предложение денег

Наибольшее влияние на предложение денег оказывает банковская система. Перечислим методы и инструменты денежно-кредитного регулирования:

- Сокращение или увеличение эмиссии денег.

- Создание устойчивого денежного оборота.

- Проведение операций на финансовом рынке для регулирования денежного оборота.

Методы денежно-кредитного регулирования в экономически развитых странах и развивающихся кардинально различаются.

Центральный банк – ключевой игрок в регулировании. Для этого он применяет следующие инструменты регулирования кредитно-денежной политики:

- Эмиссия наличных денег.

- Рефинансирование банков, т. е. ЦБ становится «банком для банков» и выдает коммерческим банкам кредиты по установленной им же ставкам. Последние эти средства перекредитовывают на внутреннем рынке под более высокий процент.

- Операции на открытом рынке по купле-продаже ценных бумаг и валюты для расчетов на международной арене.

Благодаря перечисленным выше операциям и формируется единый механизм денежно-кредитного регулирования.

Итак, важнейшая роль в макроэкономике принадлежит Центральному банку страны. Подробнее осветим этот экономический субъект далее в статье.

Статус ЦБР

В российской банковской системе ЦБР – главный банк страны. Он находится на вершине всей финансовой системы страны и призван корректировать курс всех остальных банков в соответствие общей экономической стратегией. Это происходит за счет рефинансирования и контроля. В качестве последней функции ЦБ имеет право приостановить деятельность любой кредитной организации, отозвав у нее лицензию. За последнее время уже набрался довольно внушительный список подобных несчастливчиков. У многих сложилось даже мнение о том, что ЦБ полностью расчищает площадку для крупных банков с государственным участием.

ЦБ является и ключевым агентом денежно-кредитной политики государства. Однако он использует не директивные методы для достижения своих целей, а экономические методы управления.

Кому подчиняется ЦБ России?

Несмотря на то что Центральный банк России – главный банк страны, который единственный, кто имеет право печатать рубли, он не подчиняется ни правительству РФ, ни какому-либо другому государственному органу. Если нашему государству не будет хватать денег для выплаты заработных плат, пенсий и пособий, то ЦБ России не будет кредитовать правительство. Эта парадоксальная система была выстроена еще с самого начала образования независимой России. Именно это обстоятельство дает основание многим политологам называть Б. Н. Ельцина – первого президент России – предателем Родины. Кому подчиняется Банк России? Одни с уверенностью заявляют о том, что ЦБ нашей страны – отделение Федеральной резервной системы, другие приписывают его к Международному валютному фонду, что более справедливо, так как есть прямое упоминание о нем в Законе. Однако и те и другие уверены, что нами управляют Ротшильды и Рокфеллеры.

Но стоит проанализировать Федеральный закон о «Центральном Банке РФ», всё становится на свои места: ЦБ состоит из главы и членов совета директоров в количестве 14 человек. Все они избираются Государственной думой в согласовании с президентом РФ. Теперь необходимо ответить на логический вопрос: является ли ЦБ России такой уж проамериканской организацией? Утвердительный ответ будет только в том случае, если сам парламент страны также будет проамериканским.

Также любителям приписывать ЦБ России США поясним, что с 2014 года 75% всей прибыли ЦБ РФ перечисляет в бюджет РФ, а остальные 15% идут Внешэкономбанку.

Как бы то ни было, но закон действительно жестко отделяет ЦБ России от правительства РФ. И если они поссорятся между собой, то верховенство будет за Центральным банком, так как спорные моменты решаются в Международных судах, решения которых по Конституции выше решений внутренних судов. Такая у нас Конституция, которая действует в стране с 1993 года.

Функции ЦБ России

Банк России выполняет следующие функции:

- Является кредитором для кредитных организаций внутри страны.

- Разрабатывает совместно с Правительством РФ единую кредитно-денежную политику.

- Имеет монополию на осуществление эмиссии национальной валюты.

- Устанавливает валютный контроль.

- Устанавливает правила проведения банковских операций, отчетности для банковской системы и бухгалтерского учета.

Из списка можно заметить то, что Центральный банк работает совместно с правительством. Т. е. они выступают как партнеры, и отсутствует любой намек на субординацию. Именно этот факт позволяет говорить многим о том, что Россия – колония финансовой системы Запада. Однако защитники такой системы уверены, что она позволяет обуздать произвол местных российских чиновников от бесконтрольной эмиссии денег и от постоянного внутреннего кредитования. Достаточно проанализировать тот объем коррупции, который уже и не скрывают, чтобы задать вопрос: действительно ли внешний контроль над печатным станком является негативным фактором? Возможно, лишь этот факт хоть как-то спасает страну от тотальной инфляции.

Попытки вернуть «независимость»

В нашей стране есть ряд депутатов и политиков, которые открыто выступают за национализацию Центрального банка. Они постоянно вносят в Государственную думу проект закона, однако против него сразу поднимается негативная волна общественной критики. Почему это происходит? Возможно, что наши граждане не доверяют нашему же государству, которое много раз их обманывало. Для многих вариант независимости ЦБ России от правительства придает больше уверенности в завтрашнем дне, чем передача его в руки государства, где будет отсутствовать любой контроль за денежной массой. Вспомним времена СССР: деньги были у всех, но никто не хотел продавать товар за никому не нужные бумажки, так как государство всё время вмешивалось в кредитно-денежную и монетарную политику Банка ради сиюминутной политической выгоды в ущерб развитию. Поэтому и сложилась ситуация, когда производители хранили товар на складах, невольно создавая дефицит, и обменивали его на «черных рынках» по справедливой цене. Никакие административные меры не помогали заставить кооператоров выйти на легальный рынок. Именно поэтому наши граждане остались без своих вкладов, так как для оздоровления экономики необходимо было полностью их уничтожить за счет заморозки счетов и разгона гиперинфляции.

Государственный банк СССР

В Советском Союзе Государственный банк полностью подчинялся Совету Министров СССР. Количество денег определялось директивными методами. Совет Министров СССР давал распоряжение, а Банк производил эмиссию на его основе. Это привело к ситуации, которая в экономической науке получило название «подавленная инфляция». Другими словами ее можно охарактеризовать так: деньги есть у всех, но купить на них ничего нельзя. Это и понятно: производители предпочитали держать товар на складах и не продавать его, так как деньги не имели той ценность, к которой мы привыкли сегодня. Фактически расцвел натуральный обмен, который сравним с феодальной системой. Подобная ситуация может повториться, если национализировать Банк России.

Источник https://www.evkova.org/kursovye-raboty/tsentralnyij-bank-kak-subekt-denezhno-kreditnogo-regulirovaniya

Источник https://journal.open-broker.ru/investments/chto-takoe-monetarnaya-politika/

Источник https://fb.ru/article/324577/denejno-kreditnoe-regulirovanie-ekonomiki