Собственность как экономическая категория и её виды

Деятельность любого субъекта экономики возможна там, где есть хозяин. Поэтому в современных условиях осуществления экономической деятельности ее нельзя представить без отношений собственности. В данном уроке будет рассмотрена собственность, как экономическое понятие, ее содержание, классификация, основные характеристики.

План урока:

Сущность, функции и формы присвоения собственности

Каждый может легко объяснить, как он понимает понятие собственность. В экономике и человеческой жизни – это одна из самых острых тем, которая вызывает множество вопросов. Слово известно уже долгое время, обозначает личное имущество, богатство.В современной рыночной экономике право собственности считается главным,потому что оно дает возможность функционировать и развиваться хозяйственной деятельности, осуществлять обмен, потребление, а также влияет на все сферы жизни общества.

Под собственностью понимают систему экономических связей, выстраивающихся в ходе производства и потребления, это – экономическое содержание собственности, более подробно оно представлено на рисунке:

Право использования собственности регулируется следующими нормативными актами:

Под объектом права собственности принято понимать материальные (вещественные) части общественного производства. К ним относят средства, используемые в производстве, предметы, которые находят применение в жизни людей, т.е. объект – это то, что присваивается.

Субъектом права собственности являются люди, семьи, предприятия, государство, а также другие участники экономической деятельности. Это тот, кто может присвоить вещь, владеть или распоряжаться ею.

На рисунке представлены примеры субъектов и объектов, находящихся в собственности:

Из рисунка понятно, что субъекты собственности – это активная сторона связей, т.е. тот, кто осуществляет пользование. А объекты собственности могут быть очень разнообразными. Рассмотрим некоторые из них более подробно:

- Рабочая сила, она возникает из-за способности людей работать;

- Интеллектуальная собственность, она включает в себя изобретения и литературные произведения людей, программные продукты для персональных компьютеров или мобильных устройств. Этот вид собственности особенно важен в современной экономике, потому что с ростом прогресса растёт потребность в новых знаниях.

Объекты интеллектуальной собственности имеют некоторые отличительные особенности:

- Наличие автора (картины, литературные произведения, другие предметы искусства);

- Новизна (каждое произведение отличается от другого, копий его не существует);

- Создается в результате творческой или научной деятельности.

Кроме того, автор произведения имеет право на публикацию, а также может вносить изменения в свой труд, также он получает за него гонорар. Он пожизненный и переходит по наследству.

Также к объектам интеллектуальной собственности относятся Интернет-ресурсы (сайты). Ведь они обладают всеми перечисленными выше признаками.На многих сайтах есть сообщение о том, что вся информация на нем (название, дизайн и содержание) защищены законом.

Авторское право защищает Интернет-ресурсы от копирования и выдачи информации за свою. Например, для сайта с экономическими понятиями был разработан собственный креативный дизайн. И если другой программист хочет его использовать для оформления своего ресурса, то это будет являться нарушением. Такая же защита предусмотрена и для названия сайта, каждой страницы контента (содержания: аудио и видеозаписи, статьи, тесты и т.д.).

Это значит, что скопировать сайт без разрешения нельзя, потому что это нарушает авторские права владельца. Он может предъявить к нарушителю требования о выплате компенсации или других санкциях.

- Информационные ресурсы и продвинутые (новаторские) предпринимательские способности.

Основными функциями собственности являются:

- Организующая – собственность создает базу для выпуска продукции, помогает использовать имеющиеся ресурсы грамотно и рационально, обеспечивает необходимый уровень потребления;

- Стимулирующая – каждый владелец имущества старается использовать его так, чтобы получать высокий уровень дохода;

- Активизирующая проявляется как продолжение стимулирующей, т.е. человек понимают свою важность в обществе;

- Воспроизводственная основана на том, что, получая доход от собственности, владелец может направлять его на цели улучшения производственного процесса.

Функции права собственности раскрываются в трех понятиях:

- Владение означает возможность человека или предприятия, которая закреплена законом, фактически иметь какую-либо вещь у себя. Например, школьник взял в библиотеке учебник по экономике, это значит, что он приобрел право временного владения на нее.

- Пользование – дает возможность извлекать пользу от эксплуатации какого-либо предмета. Ученик, читая учебник и выполняя задания из него, пользовался им. Это пример пользования вещью.

- Распоряжение дает человеку или предприятию возможность определять дальнейшую судьбу вещи. Сюда относят продажу, дарение, обмен или уничтожение. После того, как школьник изучил основы экономики, он сдал учебник назад в библиотеку. Отдать ее друзьям он не мог, потому книга библиотечная и он не имеет права распоряжаться ей.

Экономисты выделяют три основных составляющих собственности:

- Присвоение собственности – это вид экономической связи между населением, которое проявляется в отношении к вещам, т.е. в способе обладания имуществом. Присвоению противоречит отчуждение. Отношения присвоения собственности подразумевают, что вещь станет принадлежать одному человеку, но отчуждается (становится чужой) для других. В доисторические времена присвоение осуществлялось путем рыбалки или охоты. С развитием общества человек начал присваивать результаты своего труда. Пример: собирание и использование выращенных в саду фруктов или фермерская деятельность человека. Сегодня владелец предприятия присваивает процесс труда и сам труд работников, и его продукцию.

- Хозяйственное использование – это взаимоотношения, возникающие между собственником и тем лицом, которое хочет использовать собственность, принадлежащую владельцу. Самым простым примером является аренда земельного участка. Человек, берущий участок в аренду, использует его по своему усмотрению и получает от этого прибыль. При этом условия аренды прописываются в договоре.

- Получение дохода от собственности заключается в распределении конечного результата от применения благ. Ведь именно желание получить прибыль – главный аспект экономических отношений. Доход от использования собственности – это денежные средства, которые получают владельцы имущества от вложений своего капитала (имущества или акций).

Рассмотрим основные способы получения доходов, которые можно извлечь от собственности:

- Получение прибыли от владения фирмой;

- Если человек или предприятие имеет в собственности ценные бумаги (облигации или акции), то он получает от них доход;

- Собственное имущество (земельный участок, дом или квартира) может быть сдана в аренду;

- Если человек использует находящийся в собственности участок земли для осуществления сельскохозяйственной деятельности, например, выращивание картофеля.

Приведем примеры получения дохода от собственности:

- Проценты – это вид дохода от имеющихся в собственности денег. Например, «Лига» дает в долг организации «Дом» 100000 рублей под проценты, значит «Дом» будет выплачивать фирме «Лига» проценты до полной отдачи денег.

- Дивиденды – это доход на акцию, который получается от прибыли предприятия (в форме публичного акционерного общества – ПАО, которые имеют право выпускать и продавать акции своего предприятия другим организациям и людям). Например, фирма «Лига» приобрела акции ПАО «Интеграл», в конце года ПАО считает доходы за прошедший период, и своим акционерам выплачивает дивиденды. Их размер зависит от количества акций, которыми владеет «Лига» и суммы прибыли ПАО «Интеграл».

- Рента – это вид дохода, который получает владелец имущества (водных, лесных ресурсов, пахотных земель, месторождений полезных ископаемых) за передачу их в пользование другим организациям. Например, «Лига» сдает в аренду участок земли организации «Дом». Между собственником («Лигой») и арендатором («Дом») заключается договор или контракт, в котором указывается обязанность пользователя земли выплачивать ренту.

- Проценты от авторских прав за интеллектуальные труды(книги, музыка, фильмы, программное обеспечение) – это гонорар за создание и распространение творческих работ, его получают авторы. Например, композитор написал песню, он продает ее певцу и получает за нее доход. На протяжении всего времени, пока его песня исполняется артистами, он получает за нее авторские отчисления.

Классификация собственности по видам присвоения доходов

Известно несколько форм собственности. Они классифицируются в зависимости от того, кто занимается экономической деятельностью и получает доход. Они представлены на рисунке:

Государственная собственность – это имущество, которое принадлежит стране. К нему относят крупные и важные объекты в стратегически значительных отраслях: железные дороги, предприятия энергетики, университеты, банки, с государственным участием (т.е. имущество банка принадлежит какой-либо госструктуре). Примером такого банка является Россельхозбанк (собственность государственной организации «Росимущество»).

К объектам государственной собственности РФ относят:

- Валютный, алмазный фонд, золотой запас, имущество армии страны, оборонные предприятия, производящие военные виды продукции. Они относятся к исключительному виду использования государственной собственности;

- Различные ресурсы, недвижимость, ценные бумаги (государственные облигации, чеки, векселя), памятники истории и культуры, заповедники, предприятия фармацевтической отрасли, высшие и средне профессиональные учебные учреждения, больницы и другие организации здравоохранения.

Основные субъекты государственной собственности показаны в виде схемы:

К основным функциям государственной собственности относят:

- Создание основы для воспроизводства;

- Обеспечение функционирования отраслей, которые не относятся к государственным;

- Создание благоприятных условий для развития частного бизнеса;

- Самой важной функцией управления собственностью является обеспечение бесперебойной работы государственных сфер жизни общества (здравоохранение, образование и культурные учреждения).

Еще одной важной формой считается частная собственность. По определению, она включает все, что принадлежит населению и юридическим лицам, они могут использовать ее по своему усмотрению и принимать различные решения о применении своего имущества.

Перечислим функции частной собственности:

- Стимулирование конкуренции;

- Обеспечение мотивации для успешной экономической деятельности;

- Регулирование экономической системы государства.

Третий вид собственности –смешанная. Она имеет такое название, потому что ее владельцами являются и государство, и частные лица. При этом государство имеет определенное количество акций этого предприятия, а другая часть акций – собственность частных лиц.Так, примерами этой формы являются акционерные или совместные предприятия. Примеры: ПАО «Сбербанк» и ВТБ. Часть акций «Сбербанка» (50%) принадлежит Центробанку РФ, а остальные распределены между частными владельцами. Чем больше количество акций у владельца, тем большее влияние он может оказывать на деятельность организации.

Основные виды собственности

Сегодня российскую экономику относят к рыночной, одной из ее черт является большое количество форм и видов собственности. Поэтому очень важно знать какие виды собственности выделяет законодательство страны, и основные отличия между ними.

Самой главной составляющей экономических отношений является вид права собственности. Он характеризует то, сколько хозяев может владеть одним и тем же объектом (вещью или другим имуществом).

Собственность индивидуального лица подразумевает, что имуществом (вещью) владеет один человек (субъект). Ее принято делить на личную и частную.

Индивидуальная форма собственности характеризуется тем, что субъект собственности – физическое лицо (человек), которое знает каким имуществом он владеет.

Право индивидуальной собственности обеспечивает распоряжение объектами владения по желанию. Например, собственность индивидуального предпринимателя представлена: деньгами, акциями, интеллектуальной, движимыми, а также недвижимыми объектами.

Коллективная форма собственности характеризуется тем, что все представители организации наделены одинаковым правом владения и использования имущества. Например, человек хочет купить ателье, но у не хватает средств. Он предлагает знакомому объединиться, вложив в покупку определённую сумму денег (долю). Прибыль между хозяевами ателье будет делиться пропорционально вложенным средствам. Коллективная собственность представлена:

- Кооперативной, предполагающей объединение лиц для ведения совместной хозяйственной деятельности, ее основой являются материальные или денежные вложения членов кооператива.

- Партнерской, возникающей, если право собственности распространено на нескольких лиц, основой для образования считаются взносы участников;

- Акционерной, которая является одной из основных видов организации коллективной формы собственности, потому что она имеет широчайшие возможности для привлечения инвестиций. Она возникает в результате выпуска и продажи акций.

Когда имущество принадлежит нескольким владельцам, то его называют общей собственностью. Выделяют несколько видов общей собственности. Она бывает совместной и долевой.

Общественная форма собственности означает, что присвоение средств производства и его результатов совместное, она исключает индивидуальное владение и распоряжение. К общественной собственности относятся публичная, это государственное, муниципальное имущество.

Одним из важных видов государственной собственности считается земля.

Виды земельной собственности определены федеральными нормативными актами и Конституцией страны, они зависят от того, каково назначение земли.

Индивидуальная собственность на земельный участок предполагает, что его владелец может распоряжаться им по своему усмотрению: дарить или сдавать в аренду, реализовывать, отдавать в залог.

Формы собственности и их характеристики

После рассмотрения основных видов собственности, которые существуют, следует изучить, какие существуют формы собственности.

Понятие форма собственности обозначает вид, делящий собственность по признаку владения (человек, фирма) и формы его взаимодействия с имуществом (земля, квартира и другие виды).

Индивидуальная собственность

К этому виду собственности относят частную и личную собственность, которые неприкосновенны, охраняются законом.При этом основное отличие заключается в целях, для которых они предназначены. Использование частной собственности предполагает получение прибыли, например, обувь, которая предназначена для продажи.

Личная собственность– это индивидуальная собственность человека (домохозяйства), она –основа для всего населения страны. Право личной собственности возникает на любые вещи, которые не используются для производства товаров и услуг, получения от нее дохода. Например, обувь, которую носит человек.

Сущность и объекты личной собственности граждан показаны на рисунке:

Общая собственность

Этот вид включает два подвида: совместную и долевую собственность.

Общая долевая собственность представляет собой капитал, который разделен на доли между всеми собственниками. От того, какой из видов применяются, зависит выбор формы собственности предприятия. Например,акционерные общества, совместные предприятия и производственные кооперативы. В случае, когда часть не определена, то такой вид имеет название общая совместная собственность.

Право долевой собственности дает возможность владеть, распоряжаться имуществом, согласовав это со всеми его владельцами.

Продажа долевой собственности возможна только после письменного уведомления других владельцев, причем они имеют первоочередное право на покупку доли.

Отличия между ними показаны в виде схемы:

Что входит в государственную форму собственности

Одной из основных форм госсобственности является публично-правовая собственность, она классифицируется по субъекту, который осуществляет управление имуществом.

Публичная собственность – это когда объект недвижимости принадлежит государству, конкретному субъекту или муниципалитету.

В Гражданском Кодексе выделено два вида такой собственности: государственная и муниципальная. Объекты должны использоваться по прямому назначению.

Право публичной собственности – это правовые акты, нормы законодательства, где закреплены полномочия собственника имущества, т.е. государства.

Важной частью в структур его собственности России считается публичная земельная собственность, это участки земли, которые находятся в ведении государства или муниципалитета. Регулирование отношений в этой сфере осуществляется Земельным Кодексом РФ. Первоочередной задачей является природоохранная деятельность.

Таким образом, формы права собственности имеют очень важное практическое значение для жизни людей, а также деятельности любой организации. Потому что от них зависит то, какими возможностями будет обладать собственник и какие права он имеет.

Способы прекращения права собственности

История и развитие общества вызывает процессы, которые влекут за собой изменение права собственности, т.е. реорганизацию форм собственности, переход из одной в другую.

Признание права собственности регулируется Гражданским Кодексом РФ. В нем описаны основания, в соответствии с которыми оно возникает: решения судебных органов, акты государственных структур, договора между субъектами экономики.

Приобретение и прекращение права собственности может происходить несколькими способами:

- Первоначальным: изготовление вещи или товара, ловля рыбы, собирание грибов, находка;

- Вторичными (производными): наследство, покупка, мена (например, обмен квартирами по договору).

К основным способам прекращения права собственности относят:

К специальным способам возникновения и прекращения права собственности ученые относят приватизацию, а также национализацию.

Приватизация – это один из самых распространенных способов прекращения права собственности на имущество, он активно применяется в экономике многих государств. Переход имущества из владения страны в частную – это сущность приватизации собственности.

Повышение результативности производственной деятельности, пополнение бюджета страны – все это относится к целям приватизации права собственности.

Изменение права собственности в порядке приватизации может быть осуществлено следующими способами:

- Реорганизация предприятий в другие организационно-правовые формы;

- Продажа акций акционерных обществ населению;

- Приобретение имущества арендатором;

- Реализация в ходе конкурса;

- Недопущение нарушения законодательства, например, чтобы запретить вывод прибыли из страны, что сокращает поступление налогов в бюджет.

Частная собственность в порядке приватизации может становиться государственной в нескольких формах:

- Скрытой, например, длительная аренда имущества;

- Частичной– продажа части акций предприятия;

- Полной– передача всех прав на имущество (объекты сельского хозяйства, промышленные предприятия, строительные объекты) в собственность государства.

Обратный процесс приватизации государственной собственности называется национализацией. Яркий пример такого процесса произошёл во время Революции 1917 года, тогда частная собственность, как вид, была уничтожена.

Национализация собственности – это процесс, заключающийся в передаче в собственность государственных органов объектов частной собственности, например, земельных участков, предприятий (промышленных или транспортных).

Потеря права собственности путем национализации может быть осуществлена через выкуп или безвозмездно. Как правило, последний вариант производится принудительно, и собственник не получает за национализированное имущество ничего.

Главными основаниями прекращения права собственности, которое осуществляется путем национализации являются:

- Желание поддержать, а также сохранить организации, которые составляют социальную или производственную сферу;

- Обеспечение экологической безопасности;

- Защита от монополизации.

Национализация частной собственности необходима для предприятий, которые требуют больших инвестиций (вложений средств). Причем эти вложения должны носить долгосрочный характер. Ведь не у всех частных предпринимателей есть финансовая возможность делать такие инвестиции. Также ее проводят для того, чтобы облегчить финансовое состояние предприятий, которые попали под влияние экономического кризиса.

Для того, чтобы улучшить экономическую ситуацию часто в стране проводят национализацию, когда в состав государственной собственности включается частные владения, если у исполнительных органов есть деньги на выкуп. Прекращение права общей собственности регулируются государственными нормативными актами, например, Конституцией РФ и федеральными законами.

Кредит и околокредитные отношения (Сущность кредита)

Кредит – предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, по которому заемщик обязан возвратить полученную сумму и уплатить проценты по ней.

Актуальность этой темы заключается в том , что современные люди, получая ежемесячные доходы, не всегда умеют их правильно перераспределять. Ведь в любой момент может сломаться машина , которая очень важна для работы, или компьютер накрылся , а на нем очень важная информация ! И если заработной платы хватает только на самое обходимое , то люди обращаются в кредитные учреждения .

Кредит и кредитные отношения активно развивается в последнее время , ибо экономика различных субъектов нуждается в заемных ресурсах!

Кредит относится к числу важнейших категорий экономической науки, он активна изучается практически всеми ее разделами. Такой интерес к кредиту и кредитным отношениям продиктован уникальной ролью, которую играет это экономическое явление не только в хозяйственном обороте, национальном и международной экономике, но в жизни человеческого общества в целом.

Целью написания данной работы является изучение теории и процесса кредитования в современном мире.

- Выявить основные виды ,функции кредита и околокредитных отношений , а также рассмотреть историю кредита в России

- Рассмотреть современные направления кредитования на сегодняшний день

Глава 1. Теоретическая основа кредиты и околокредитных отношений

1.1. Сущность кредита

Общей экономической основой возникновения кредита является производство товара. При этом товары должны обладать потребительской стоимостью и стоимостью, а также товары должны быть произведены не для собственных нужд, а для обмена между производителями.

Возможность возникновения и развития кредита связаны с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. В силу сезонности производства и неравномерных поставок происходит несовпадение времени создания иобращения продукции. У одних субъектов появляется временный избыток средств, у других — их недостаток. Это создаёт возможность возникновения кредитных отношений, то есть кредит разрешает относительное противоречие между временным оседанием средств и необходимостью, их использования в хозяйстве.

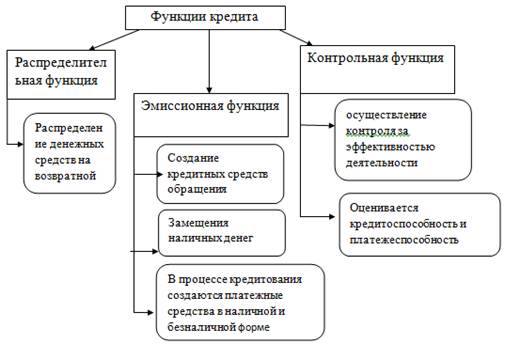

Сущность кредита четко проявляется в его функциях. Функции это простейшие, сравнительно устойчивые, специфические проявления сущности кредита.

Перераспределительная функция кредита. Для нее характерно перераспределение стоимости, которое происходит по территориальному и отраслевому признаку. Выделяют межтерриториальное, межотраслевое и внутриотраслевое перераспределение.

Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. С его помощью свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращается в ссудный капитал, который передается за плату во временное пользование.

Капитал физически, в виде средства производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется в форме движения денежного капитала, поэтому кредит в рыночной экономике необходим, прежде всего, как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли. Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме.

Особенности перераспределительной функции кредита:

* перераспределение затрагивает не только сумму средств производства и предметов потребления, произведенных обществом за год, но и всю сумму материальных благ созданных ранее, в предшествующие годы;

* перераспределяется не только валовой продукт и национальный доход, но и все национальное богатство общества;

* происходит перераспределение временно высвободившейся стоимости;

* передача стоимости происходит во временное пользование без посредников.Выделяют две стороны перераспределительной функции кредита:

* аккумуляция временно свободных денежных средств: хозяйственных организаций, действующих на принципах коммерческого расчета, бюджетных и общественных организаций, коммерческих банков, населения;

* предоставление на началах возвратности: коммерческим банкам, предприятиям и организациям на пополнение оборотных средств и капитальные вложения и населению на потребительские и производительные цели.

Функция замещения денег кредитными операциями. Функция считается дискуссионной. В период параллельного обращения действительных и кредитных денег происходило замещение золотых денег кредитными на сумму необеспеченных золотом банкнот. В современных условиях происходит временное замещение денег в экономическом обороте заемщика при хранении денежных средств в банке, при осуществлении безналичных расчетов, при кредитовании банком клиентов и т.д.

Это основные функции кредита, отражающие формы проявления его общественного назначения. Функции кредита относятся ко всему кредитному отношению в целом (к кредитору, заемщику и ссуженной стоимости).

Также существуют другие функции кредита: опосредования кругооборота капитала; экономии издержек обращения; ускорения концентрации капитала; обслуживания товарооборота; ускорения научно-технического прогресса; мобилизации ресурсов; распределения ресурсов; стимулирования экономии ресурсов; контрольная функция. Данные функции являются дискуссионными.

Так как экономическая наука о деньгах и кредите изучает не сами вещи, а отношения между субъектами по поводу вещей, то в этой связи кредит как экономическую категорию, следует рассматривать как определенный вид общественных отношений.

Однако кредит — не всякое общественное отношение, а лишь то, которое отражает экономические связи, движение стоимости. Сущность кредита обращена к его внутренним свойствам, выступает как главное в содержании этой экономической категории.

При выявлении сущности кредита, как и сущности других экономическихкатегорий, важно придерживаться методологических принципов, которые можно свести к следующему:

* все разновидности кредита должны отражать его сущность независимо от той формы, в которой он выступает. Например, ссуда может обслуживать разнообразные долговременные и краткосрочные потребности (затраты по приобретению сырья, материалов, оборудования). Кредит может функционировать во внутреннем и внешнем экономических оборотах, в денежной и товарной формах. Однако независимо от потребностей, которые обслуживает кредит, его суть не меняется, кредит продолжает выражать характерные для него черты.

* Вопрос о сущности кредита необходимо рассматривать по отношению к совокупности кредитных сделок. Утрата одного из качеств в той или иной конкретной кредитной сделке не означает, что кредит теряет свою определенность и обособляемость. Если в одной из кредитных сделок заемщик не возвращает ссуду, то это еще не означает, что одно из свойств (возвратность) становится не обязательным для кредита как экономической категории.

* Анализ сущности кредита предполагает раскрытие ряда его конкретных характеристик, которые показывают сущность в целом. Поэтому отвечая на вопрос о том, что представляет сущность кредита, нужно рассмотреть:

* структуру кредита;

* стадии движения кредита;

* основу (свойства) кредита.

Важно при этом, чтобы раскрываемая сущность кредита выражала его целостность, подходила для всех его проявлений. Анализ сущности кредита более подробно будет рассмотрен во второй главе.

1.2. Понятие околокредитных отношений

Деньги, предоставляемые в долг, часто ассоциируются у людей с кредитом и на это есть основания. Однако следует разделять два схожих, и в тоже время, совершенно различных понятия «деньги» и «кредит».

Есть ряд отличий, первым из которых можно выделить различие состава участников. Деньги – это специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. Деньги становятся деньгами в результате отношений междупродавцом (получателем денег) и покупателем (плательщиком). Стоимость совершает при этом встречные движения: товар переходит от продавца к покупателю, деньги — от покупателя к продавцу. В кредитной сделке участвуют кредитор и заемщик. Так как в сделке качественно изменился состав ее участников, возникают новые, особые отношения — отношения по поводу возвратного движения стоимости. Стоимость при этом не совершает встречного движения: она переходит от кредитора к заемщику и по истечении определенного времени вновь возвращается к своему владельцу.

Для кредита характерна отсрочка платежа: стоимость переходит во временное владение и возвращается к кредитору только через определенный срок.

Переход от одного процесса (купля-продажа с немедленной уплатой эквивалента) к другому (продажа с применением кредита) означает переход к новой форме отношений, к смене характера экономической сделки, переход от одной экономической категории к другой.

Второе отличие прослеживается при отсрочке платежа за товар. В функции средства платежа здесь участвуют и кредит, и деньги. Деньги проявляют свою суть в акте платежа по истечении отсрочки (как средства). Кредит проявляет свою сущность в самом факте отсрочки платежа (как экономическая категория), здесь платеж это — только элемент движения стоимости на началах возвратности.

Третье отличие связано с различием потребительных стоимостей. Существенным моментом является способность денег превращаться в любой продукт труда. Кредит же удовлетворяет временные потребности участников кредитной сделки.

Четвертое отличие прослеживается в движении кредитных и денежных средств. Кредит может предоставляться как в денежной, так и товарной формах. Товар становится деньгами только в том случае, если он выделился из общего товарного мира и стал всеобщим эквивалентом. В кредит необязательно предоставлять товар, ставший всеобщим эквивалентом; во временное пользование может быть предоставлен обычный товар, имеющий стоимость и потребительную стоимость.

Немаловажно суждение о том, чтодоверие является значительным элементом кредита. Оно выступает неотъемлемым свойством не только кредита, но также характерно и для других экономических отношений. Однако оно не выражает его специфики и, следовательно, не может претендовать на свойство, раскрывающее в полной мере сущность кредита как экономического отношения.

В реальной жизни люди довольно часто вступают в отношения, которые могут напоминать кредитные. Например, коммунальные платежи, покупка абонемента и пр. обычно эти платежи оплачиваются заранее, в следствии чего, может сложиться впечатление о кредитовании. Однако такие платежи нельзя характеризовать как кредитные отношения.

Отсрочка платежа распространена и в хозяйственной практике. В период экономического кризиса, кризиса платежей, подрыва доверия поставщик, как правило, требует предварительной оплаты товара. Часто предварительная оплата применяется при оказании некоторых видов услуг (индивидуальный пошив одежды, изготовление мебели по заказу и др.). Существенно при этом, что в случае отказа заказчика от получения оплаченной услуги или полностью, или частично сумма произведенного вперед платежа не возвращается. Для кредитной сделки возвратность является непременным условием. При отсрочке платежа нет особого договора, а при оформлении ссуды составление кредитного договора обязательно.

Процесс найма рабочей силы также можно отнести к околокредитным отношениям. Внешне кредит и найм также чем-то напоминают друг друга. Работник, нанимающийся на работу, сразу не получает за затраченный им труд. Это произойдет только по истечении определенного времени. Когда работодатель платит за нанимаемый труд вперед, происходит обратный процесс — своеобразное «кредитование» рабочего, который возмещает плату, отработав в последующем соответствующее время. В обоих случаях имеет место отсрочка уплаты эквивалента: в первом случае — получения платы за труд, во втором — возмещения результата труда. Здесь есть и акт использования: в первом случае работник использует полученные имденьги; во втором случае работодатель — рабочую силу.

Не исключением является и страхование, которое также по ошибке относят к кредитным отношениям. При наступлении страхового случая страховая компания выплачивает страхователю определенную сумму средств, причем зачастую большую, чем уплаченная ранее сумма. Налицо, по крайней мере, два обстоятельства, напоминающие кредит: возвратное движение средств и уплата страховщиком определенной суммы средств, в сделке страхования нет, однако, других качеств. Прежде всего, возвратность здесь необязательный атрибут, так как страхователю средства выплачиваются только при возникновении страхового случая. Между страховщиком и страхователем составляется не договор ссуды или займа, а специальный договор страхования. Нельзя также не учитывать и того, что при уплате страхового взноса собственность на него переходит к страховщику, в то время как при кредите собственность на ссужаемую стоимость лишь временно уступается, ее собственником всегда является одно и то же юридическое лицо-кредитор.

Финансы. Средства, полученные из бюджета, совершают круговращение, в определенном смысле возвращаются (полностью, частично и даже с приращением). У них нет определенных свойств этой возвратности, которые присущи кредиту, когда стоимость, полученная от кредитора, не только совершает круговращение в хозяйстве заемщика, но и от последнего передается кредитору.

«Свои» и «чужие» деньги имеют различные стадии движения, их не только надо использовать для обеспечения жизнедеятельности, но и возвратить ссудодателю, не просто возвратить, а возвратить с приращением в виде ссудного процента. Использование бюджетных ассигнаций, своих капиталов («финансов предприятий») не сопровождается составлением договора, для финансовых отношений это было бы абсурдным, в то время как для кредитной сделки заключение кредитного договора является непременным условием. Каждый из субъектов выступает при этом в особой, специфической роли, обусловливающей его определенные обязательства.

Вряд лицелесообразно возражать против утвердившегося, широко воспринимаемого термина «финансы», охватывающего все случаи жизни как в смысле формирования личного бюджета, так и его расходования независимо от того, приобретаются ли средства жизнеобеспечения или платятся различного рода налоги, проценты, страховые суммы и пр.

Для собственного кармана не имеет значения: уходят ли деньги в казну, в банк, передаются страховому агенту или тратятся в магазине.

Однако если при общении можно употребить то или иное словообозначение, то в научных исследованиях это недопустимо. Исследование сложных экономических отношений требует четкого разграничения понятий и тех процессов, которые стоят за ними.

Финансы в отличие от кредита являются порождением распределительных, а не перераспределительных процессов, приводят к смене собственника передаваемой стоимости, директивны, обусловливают отношения между субъектами.

Сложности возникают не только при сопоставлении финансов, страхования и кредита, но и когда деньги непосредственно помещаются в банк. Принято считать, что субъект, положивший деньги в банк, прокредитовал его. Это не всегда так. Когда деньги помещаются на депозит на определенный срок, то по существу кредитному учреждению предоставлен определенный займ. При окончании срока займа денежные средства возвращаются банком их собственнику, который одновременно получает вознаграждение в виде процентов по вкладу.

Другая ситуация — деньги положены в банк на хранение. В этом случае по истечении срока хранения денежные средства возвращаются, но без всякого вознаграждения, напротив, за хранение денег, предметов, ценностей банку выплачиваются соответствующие комиссионные. Сохранная операция лишь напоминает кредитную операцию, по своей сути она не может быть отнесена к разряду кредитных отношений.

Случаи рассмотрения отношений, напоминающих по своей форме кредитные, можно было бы продолжить и далее, однако проведенный их анализ показал, что они не являются таковыми, выступают как околокредитные сделки, в нихотсутствует комплекс свойств, который позволил бы им характеризоваться как кредитные отношения.

1.3. Становление и развитие кредитной системы в России

Выделяют следующие этапы:

1. Кредитные учреждения России до XIX столетия. Первые попытки устройства в России государственных кредитных учреждений относится к XVIII веку. Начало этим попыткам относится к правлению императрицы Анны Иоанновны. Своим указом она повелевала в 1733 г. открыть ссуды из Монетной конторы. Однако кредитные операции Монетной конторы были очень незначительны и вскоре были прекращены. Более существенные попытки были осуществлены при императрице Елизавете Петровне, дочери Петра I.

13 мая 1754 г. указом императрицы учреждаются Государственные Заемные Банки для дворянства (Дворянские Банки). Дворянские банки выдавали ссуды, из 6% годовых, сроком на год, под залог: 1) золота, серебра, алмазных вещей и жемчуга — в размере 1/3 стоимости; 2) недвижимых имений, сел и деревень с людьми и со всеми угодьями, полагая по 50 руб. на 50 душ.

2. Кредитные учреждения в царствование Александра I .В 1817 г. на более широких началах был учрежден Государственный Коммерческий банк, который при Александре II в 1860 г. был заменен ныне существующим Государственным банком. По своей организации Государственный Коммерческий банк представлял собой учреждение, отвечавшего нуждам коммерческого и промышленного кредита, а потому деятельность его быстро развивалась, особенно с открытием провинциальных контор в ряде губерний.

Что касается частной и общественной инициативы в области кредита, она почти совсем отсутствовала, если не считать возникновения двух городских общественных банков и одного сельского. Эти банки обязаны своим возникновением частным лицам, имевшим в виду, главным образом, благотворительные цели.

3. Кредитные учреждения в царствование Николая I.В царствование Николая I система государственных кредитных учреждений не подвергалась существенным преобразованиям. При Николае I было издано немало узаконений по кредитной части, но они не вносили ничего существенно нового в деятельность Коммерческого и Заемного банков. Единственным новым крупным банковским установлением следует считать образование в 1828 г. Польского банка. В царствование Николая I было положено начало деятельности Сберегательных касс для приема мелких вкладов. Первые сберкассы были учреждены в 1842 г. при Сохранных Казнах в Санкт — Петербурге и Москве. Кассы принимали вклады от 50 коп. до 50 руб. единовременно. Общая сумма вкладов по одной книжке не должны были превышать 300 руб. Кассы платили по вкладам 4% годовых.

4. Кредитные учреждения в царствование Александра II. За два года

, с 1 января 1855 г. до середины 1857 г., общая сумма вкладов возросла с 873 млн. руб. до 1276 млн. руб.

Указом от 20 июля 1857 г. принимались меры для ослабления накоплений вкладов в казенных банках и дать им другое направление. В частности имелось в виду направить часть капитала на покупку акций и облигаций Главного общества российских железных дорог (что и было достигнуто). После отмены крепостного права необходимо было поставить сельское хозяйство на новых началах. Для этого требовалась более широкая организация долгосрочного кредита. Решение этой задачи было возложено на Общество взаимного поземельного кредита, возникшее в 1866 г. Общество учреждалось для выдачи ссуд под залог земельной собственности.

Почти одновременно с учреждением долгосрочного кредита стали возникать и учреждения для краткосрочного кредита, также на началах взаимности. В период царствования Александра II было положено начало акционерным банкам, как для краткосрочного коммерческого кредита, так и долгосрочного земельного. В 1864 г. утверждается устав первого акционерного коммерческого банка. Таким стал Санкт-Петербургский Частный Коммерческий банк.

5. Кредитные учреждения в царствование Александра III.

Отметим прежде всего преобразование Государственного Банка. 1 января 1881 г. повелено было прекратить заимствование денег из Госбанка на нужды казны, приняв меры к увеличению средств Госбанка, чтобы он имел возможность производить как платежи по распоряжению государственного казначейства, так и ссуды для развития торговли и промышленности, не прибегая к дальнейшим выпускам кредитных билетов, т.е. эмиссии.

В 1885 г. были образованы местные учреждения Госбанка. Первоначально предполагалось, что к местным учреждениям Госбанка относились конторы, отделения и агентства.

С 1881 г. правительство начинает проявлять повышенное внимание к развитию сберегательного дела. Был повышен процент по вкладам с 3 до 4. Открываются все новые и новые сберкассы. Сберкассы открывались не только как городские, но и при учреждениях почтово-телеграфного агентства, при фабриках и заводах, а также при таможнях.

3 июня 1885 г. утверждается императором положение о Государственном Дворянском Земельном Банке. Банк учреждался для выдачи ссуд потомственным дворянам под залог земельной собственности.

6. Кредитные учреждения в царствование Николая II . По новому закону от 4 июня 1901 г. заведование сберегательными кассами возлагается на управляющего этими кассами, состоящего лишь под общим наблюдением Управляющего Госбанком. Общее состояние сберегательного дела в России к началу 1902 г. было следующим: всех сберегательных касс открыто 5629. Число вкладчиков в этих кассах достигло 3936 тысяч, владеющих вкладами на сумму 832 млн. руб.Система местных провинциальных банков начинает уступать свое место крупным банкам с обширной территорией своей деятельности, причем Правления этих банков начинает централизоваться в столице и центрах промышленности и торговли.

Наряду с процессом централизации банковского дела в Петербурге намечается процесс концентрации, путем слияния двух или нескольких банков в один. В России к 1913 г. было 19 крупнейших акционерных коммерческих банков, которые можно разделить на две группы: на группу банков с иностранными капиталами и группу банков, работающие исключительно на русские капиталы. Первых банков по отчетам за конец 1913 года насчитывалось 11 банков с активами в 3054,2 млн. руб. Вторых банков было 8 с активами в 855,3 млн. руб. Эти банки принадлежали Московским банкам, их активы составлены из капиталов русских капиталистов. По национальности капиталов первое место занимала Франция — 48%, остальные 5 стран располагались в таком порядке: Германия — 35%, Англия — 10,8%, Голландия — 3,9%, Бельгия — 2%, Австрия — 0,5%.

Глава 2. Анализ сущности кредита

Структура кредита

Структура есть то, что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются субъекты его отношений – кредитор и заемщик и объекты его отношений – ссуженная стоимость.

Кредитор — сторона кредитных отношений, предоставляющая ссуду. Для этого чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций.

Кредиторами становятся добровольно. Случаи, когда ссудополучатель не возвращает кредит в установленные сроки, лишь нарушают добровольность кредитной сделки, приводят к особой системе более жестких отношений с заемщиком. В целом временные границы существования кредиторов определяются сроками кредита, которые зависят от хода процесса воспроизводства.

Положение кредитора по отношению к ссужаемым средствам двоякое. Собственные ресурсы кредитора, передаваемые на основе кредита, остаются его собственностью. Собственником привлеченных средств, размещаемых кредитором, остаются предприятия и население. Поскольку банки (как кредиторы) работают в основном на привлеченных ресурсах, они должны так построить систему кредитования, чтобы обеспечить возврат размещенных ресурсов и их передачу действительным собственникам по их требованию. Это означает, что не только предприятия или индивидуальные ссудополучатели должны возвратить ссуду кредитору (банку), но и сам кредитор обязан возвратить кредит, полученный от своих клиентов.

Мобилизация высвободившихсяресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное использование, как для своих собственных целей, так и для целей других участников воспроизводственного процесса.

Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду.

Исторически заемщиками были отдельные лица, испытывающие потребность в дополнительных ресурсах. С образованием банков происходит концентрация не только кредиторов, но и значительное расширение состава заемщиков. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. Банки при этом становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Заемщик не является собственником ссужаемых средств, а выступает лишь их временным владельцем, поскольку пользуется чужими ресурсами, ему не принадлежащими. Заемщик применяет ссужаемые средства в сфере обращения и в производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство. Заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, так как является плательщиком ссудного процента. И, наконец, заемщик зависит от кредитора. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя.

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик -такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик — кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик.

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является ссуженная стоимость (см. рис. 1 Приложения). Она представляет собой своеобразную нереализованную стоимость.

Стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью. Совершая движение между кредитором и заемщиком, она приобретает особое качество — ускорять воспроизводственный процесс. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

Важной чертой ссуженной стоимости является ее авансирующий характер. Заемщик обращается к кредитору с просьбой о ссуде не только потому, что в данный момент у него нет свободных денежных средств, но и потому, что он заинтересован в получении доходов, в том числе доходов, которые можно было бы использовать для предстоящих платежей.

Стоимость, «уходящая» от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью.

Рассмотренная структура кредита характеризует его целостность. Кредит — это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость.Структура кредита предполагает единство его элементов.

2.2. Современные формы кредита

В экономической теории разделяют старые и новые формы кредита. К старым формам кредита относятся: ростовщический и ломбардный.

Товарная ссуда под заклад имущества представляла собой старейшую форму, используемую на ранних этапах общественного развития. Особенностью ростовщического кредита является то, что источником уплаты ссудного процента является необходимый, а не прибавочный продукт.Величина ссудного процента при ростовщическом кредите настолько высока, что превышает норму прибыли в хозяйстве, в результате для погашения ссуды приходится реализовывать обеспечение. В зарубежных источниках рассматривается лишь в историческом плане, но в современных российских условиях получил определенное распространение.

На практике ростовщический кредит реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка. Характеризуется сверхвысокими ставками ссудного процента (до 120-180% по ссудам, выдаваемым в конвертируемой валюте) и зачастую криминальными методами взыскания с неплательщика.

По мере развития инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заемщиков ростовщический кредит исчезает с рынка ссудных капиталов.

Ломбардный кредит предоставляется под залог движимого имущества. Для него характерен высокий уровень процентной ставки, величина ссуды, как правило, значительно ниже стоимости обеспечения.

К новым формам кредита можно отнести лизинг, факторинг, форфейтинг.

Лизинг. Объектом обеспечения становятся не только традиционное недвижимое имущество, но и современные виды техники, новые товары, являющиеся признаком современной жизни (автомобили, яхты, дорогостоящая видеоаппаратура, компьютеры).

Лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Чаще всего это осуществляется для предпринимательских целей, однако с 1 января 2011 года в России это не обязательно. В мировой практике широко распространён потребительский лизинг. Договор может предусматривать, что выбор продавца и приобретаемого имущества делает лизингодатель. Лизингополучатель может изначально являться собственником имущества.

По сути, лизинг — это долгосрочная аренда имущества для предпринимательскихцелей с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

Оперативный (операционный) лизинг — это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием объекта лизинга, не покрываются арендными платежами в течение срока одного договора. При этом срок лизингового договора меньше срока физического износа оборудования, риск порчи или утери лежит на лизингодателе, ставки платежей высокие. По окончании срока договора лизингополучатель может продлить срок договора на более выгодных условиях, купить оборудование или вернуть объект сделки.

Финансовый лизинг (финансовая аренда) — это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя. При этом стоимость объекта лизинга, как правило, очень высока, невозможно расторжение договора в течение основного срока аренды, ставки платежей ниже, чем при оперативном лизинге. По окончании срока договора лизингополучатель может продлить срок договора, купить или вернуть объект сделки.

Факторинг — представляет собой переуступку банку (или финансовой компании) неоплаченных долговых требований, возникающих между контрагентами в процессе реализации продукции в размере до 70-90% от суммы контракта. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги. Цель факторинга — своевременное инкассирование долгов для снижения потерь от отсрочки платежа и предотвращения появления безнадежных долгов, при этом процесс расчетов увязан с процессом кредитования, а фактор-посредник систематически наблюдает за финансовым состоянием поставщиков и платежеспособностью покупателей.

Существует большоеколичество разновидностей факторинговых услуг, отличающихся друг от друга, прежде всего,степенью риска, который принимает на себя факторинговая компания.

Факторинг с регрессом (англ. recoursefactoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме, клиент переуступивший долг, обязан возместить фактору недостающие денежные средства.

Факторинг без регресса (англ. non-recoursefactoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту).

Факторинг бывает открытым (с уведомлением дебитора об уступке) и закрытым (без уведомления). Также он бывает реальным (денежное требование существует на момент подписания договора) и консенсуальным (денежное требование возникнет в будущем).

При участии одного Фактора в сделке факторинг называется прямым, при наличии двух Факторов — взаимным.

Форфейтинг — это покупка банком или форфейтером на полный срок на заранее оговоренных условиях векселей (тратт) или других финансовых документов у кредитора на безоборотной основе, при этом форфейтор принимает на себя обязательство об отказе от своего права на регрессивное требование к кредитору при невозможности получения денежных средств у должника. Форфейтинг применяется в экспортных сделках.

Обязательство покупателя перед продавцом оформляется в виде долгового инструмента — векселя или аккредитива. В сделке участвуют экспортер, импортер, форфейтер и два банка — российский (продавца) и зарубежный (покупателя). Иностранный банк открывает аккредитив на импортера, российский банк авизует это обязательство (уведомляет поставщика). После отгрузки товара экспортер сообщает банку импортера, что уступает право требования по аккредитиву, а форфейтер выплачивает деньги экспортеру.

Многиезарубежные покупатели готовы платить за товар дороже при условии предоставления отсрочки. Поэтому форфейтинг способен повысить конкурентоспособность российских предприятий на международном рынке. Пока ни один российский банк форфейтингом не занимается, поэтому экспортеры могут рассчитывать лишь на услуги зарубежных форфейтеров. Форфейтинг интересен прежде всего экспортерам товаров и услуг промышленного (капитального) назначения: техники, машин, транспортных средств, оборудования, услуг по строительству инженерных объектов за рубежом.

2.3. Стадии движения кредита

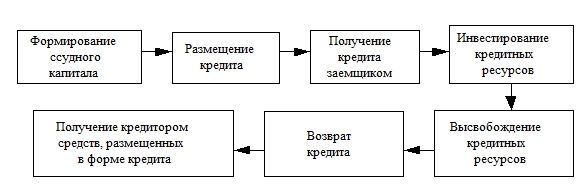

Движение ссужаемой стоимости можно представить следующим образом:

Р к — П кз — И к … В р . В к . — П кс ,

где Рк — размещение кредита;

Пкз — получение кредита заемщиками;

Ик — его использование;

Вр — высвобождение ресурсов;

Вк — возврат временно позаимствованной стоимости;

Пкс — получение кредитором средств, размещенных в форме кредита.

Подобно тому, как в структуре кредита не следует противопоставлять один его элемент другому, так и в анализе стадий движения ссуженной стоимости нельзя искусственно вычленять одну из них, возводить в ранг основополагающей при анализе сущности данной экономической категории. Предоставление кредита не может быть самоцелью, оно закономерно сопряжено с возвратным движением и немыслимо без возвращения ссуженной стоимости. Предоставление кредита может существовать только ради использования потребительских свойств ссужаемого объекта, его возвращения к исходной точке. Тем не менее, размещение кредита в форме предоставления ссуды является исходной стадией движения кредита. Ей, как правило, предшествует процесс аккумуляции стоимости. Для того чтобы кому-то передать денежные средства или ценности, их необходимо накопить. Вместе с тем, в ссуду может быть размещена стоимость, «уходящая» от своего владельца в процессе реализации товара. Например, передача кредитором товара в хозяйство ссудополучателя может быть обусловлена не концентрацией, накоплением у него временно свободных материальных ценностей, а необходимостью продолжить процесс обмена, завершить начатый кругооборот. В этом случае товар, который передается посредством кредита покупателю, не выражает собой высвободившуюся ценность. Средства не обязательно могут считаться высвободившимися и в том случае, если они размещаются за счет сокращения вложений в собственное производство.

Размещение кредита (Рк). Кредитор не может раздавать ссуженную стоимость всякому, кто нуждается в дополнительных ресурсах. В каждомотдельном случае у него должна быть уверенность в том, что принятое решение является наиболее рациональным вложением кредитных ресурсов.

Получение кредита заемщиком (Пкз) может использоваться им для достижения разнообразных целей. На практике получение ссуды может не совпадать с общим размеромпотребностей заемщика, что вызывает необходимость обращения к кредитору за новой ссудой или обращения к новым кредиторам. Переход стоимости во владение заемщика позволяет ему реализовать потребительную стоимость объекта передачи в процессе использования кредита (Ик).

Высвобождение ресурсов (Вр) характеризует завершение кругооборота стоимости в хозяйстве заемщика. Подобно тому, как аккумуляция временно свободных денежных средств предшествовала размещению кредита кредитором, так и высвобождение стоимости в хозяйстве заемщика, ее концентрация позволяют ему вернуть временно позаимствованную стоимость. Однако данная стадия движения кредита лежит как бы вне отношений между кредитором и заемщиком. Высвобождение кредита в хозяйстве заемщика отражает процесс использования стоимости в интересах удовлетворения его временных потребностей. Данная стадия является материальной базой для вступления кредита в следующую фазу.

Возврат кредита (Вк) выражает переход временно позаимствованной стоимости от заемщика к кредитору. Стоимость, совершившая определенную «работу» в хозяйстве заемщика, «уходит» от своего временного владельца и переходит к кредитору. В зависимости от характера высвобождения средств возвратность на данном этапе движения кредита может быть качественно различной. Если возврат наступил вследствие действительного высвобождения средств, то реально выполнение обязательств заемщика перед кредитором. В этом случае возврат позаимствованных средств отражает реальную их возвратность. Если же высвобождения стоимости не произошло, а заемщик выполняет свои обязательства за счет иного вспомогательного источника, то возникает формальная возвратность. Последняя не обеспечивает своевременного получения подлинногоэкономического эффекта от использования ссуды, так как с ее помощью не создаются доходы, прибыль в том объеме, как это предусматривалось в момент предоставления ссуды.

Получение кредитором стоимости, предоставленной во временное пользование (Пкс), — завершающая стадия движения кредита. По времени возврат кредита (Вк) и получение кредитором средств, размещенных в ссуду (Пкс), могут совпадать. Объединяет данные стадии и то, что речь в данном случае идет об одной и той же массе стоимостей: заемщик возвращает определенную сумму долга, такую же сумму долга (с приращением в виде процента) получает кредитор. Однако различие интересов кредитора и заемщика делает заключительную фазу движения кредита неоднозначной. Так, для заемщика важно выполнить обязательства перед кредитором, возвратив ему всю сумму кредита. Для кредитора важна не только полнота возврата ранее ссуженной стоимости (в товарной форме), но и сохранение ее потребительских качеств.

Рассмотренные стадии кругооборота ссужаемой стоимости при всей их самостоятельности имеют в известной степени условное значение. Кредит как экономическая категория является единым по своей сути, по характеру движения. Вместе с тем во времени и в пространстве движение стоимости на началах возвратности может и не совпадать.

Совокупность рассмотренных стадий позволяет увидеть движение кредита как частей полного кругооборота ссужаемой стоимости. Собственно кредитные отношения, возникают в сфере обращения, поэтому к кредиту можно отнести только акты перехода стоимости от кредитора к заемщику и обратно.

2.4. Основа кредита

Основа кредита — это наиболее глубокая часть сущности кредитных отношений, это то, на чем «держится» сущность и чем она определяется. Основу кредита составляют его возвратность, платность и срочность. Иногда выделяют обеспечение общественных потребностей. Схематично основа кредита изображена на рис. 2 (см. приложение).

Возвратность кредита. Возвратность — процесс возвращения средств, полученных во временное пользование, кредитору. Возвратностькредита юридически закрепляется в кредитном договоре. Первичным источником возвратности кредита выступает выручка от реализации продукции по завершении кругооборота капитала заемщика. Вторичным источником возвратности служит обеспечение ссуды.

Виды обеспечения кредита:

1) Залог: недвижимость, ценные бумаги, товарно-материальные ценности, депозит, имущественные права, смешанный залог;

2) Гарантия или поручительство третьих лиц;

3) Цессия (уступка требования): уступка, передача другим лицам своего права на обладание собственностью, средствами или права на их получение;

4) Страхование.

Платность — взыскание процента за пользование ссуженной стоимостью. Заемщик обязан не только вернуть полученные кредитные ресурсы, но и оплатить права на их использование.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов. Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 — 5% годовых) или на беспроцентной основе.

Факторы, определяющие платность кредита:

* уровень экономической и политической стабильности в стране;

* уровень инфляции;

* направленность денежно-кредитной политики государства;

* кредитоспособность заемщика;

* цель ссуды, а, следовательно, и уровень риска кредитуемого проекта;

* срок и величина предоставляемой ссуды;

* размер и характер обеспечения.

Срочность – предоставление ссуды на определенный срок. Срочность отражает необходимость возврата кредита не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре илизаменяющем его документе. Срочность кредита определяется длительностью кругооборота капитала и стадией кругооборота или величиной будущих доходов заемщика:

СП

Д – Т – П – Т ′ – Д ′

РС

Обеспечение общественных потребностей проявляется в ускорении кругооборота капитала заемщика; ликвидации пролеживания временно свободных средств в кругообороте фондов кредитора; предвосхищении доходов, которые могут быть получены заемщиком.

2.5. Формы кредита

Форма кредита отражает структуру кредитных отношений, состав субъектов и основные свойства, сохраняющиеся при различных внешних и внутренних изменениях; как бы не менялись связи между кредитором и заемщиком по поводу ссуженной стоимости форма кредита выражает в целом его содержание как экономической категории. Формы кредита тесно связаны с сущностью и структурой кредита и определяются следующими основными критериями:

* характер ссуженной стоимости;

* характер субъектов кредит;

* характер целевых потребностей заемщика

В зависимости от ссуженной стоимости целесообразно различать товарную, денежную и смешанную (товарно-денежную) формы кредита. В настоящее время товарная форма — это коммерческий кредит (продажа товаров с рассрочкой или товарный кредит, оформленный векселем). Денежная форма- наиболее типичная, преобладающая в современном хозяйстве. Смешанная форма имеет место, если кредит был предоставлен в форме товара, а возвращен деньгами, или наоборот (предоставлен деньгами, а возвращен в виде товара).

В зависимости от характера субъектов кредита выделяют:

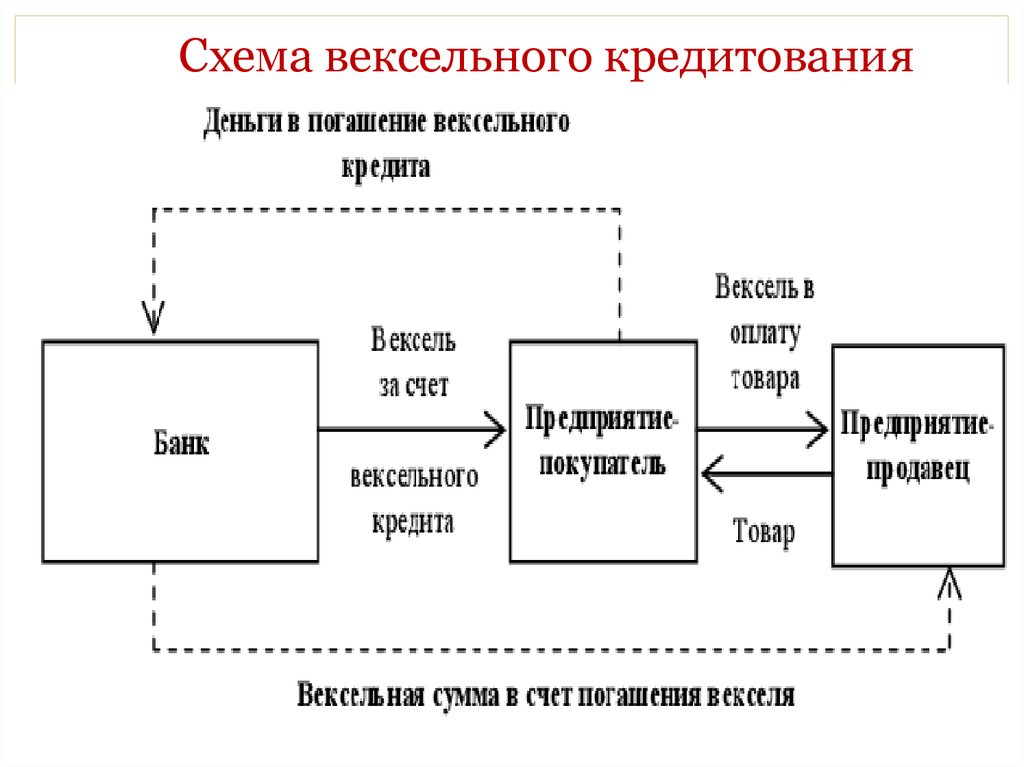

1) Банковский кредит. Предоставляется банками предприятиям, организациям, гражданам, при этом платность и наличие обеспечения практически в каждом банке обязательны. Банковское кредитование отличается следующими особенностями.

* эти правоотношения характеризуются специальным субъектным составом: кредитором в данном случае выступает банк или иная кредитная организация, которая регулярно,профессионально на основании специально выданного Центральным банком РФ разрешения (лицензии) осуществляет подобного рода операции для извлечения прибыли как основной цели своей деятельности;

* если по договору займа либо в результате предоставления товарного или коммерческого кредита предметом договора могут служить не только денежные средства, но и иные вещи, определенные родовыми признаками, то предметом договора банковского кредита могут быть только денежные средства;

* особенностью договора банковского кредита является его возмездный характер, т. е. уплата клиентом процентов за пользование денежными средствами кредитной организации в течение определенного срока — в отличие от обычною договора займа, предполагающего как возмездный, так и безвозмездный характер правоотношений сторон;

* обеспеченность кредита. В качестве обеспечения своевременного возврата кредита банки принимают залог, поручительство, гарантию другого банка, а также обязательства в иных формах, допустимых банковской практикой;

* отличие от договора займа кредитный договор содержит требование целевого использования заемных средств с указанием конкретных целей;

* кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным;

* в соответствии с действующим законодательством денежные средства по договору кредита (договору банковской ссуды) могут быть предоставлены предприятию-заемщику только в безналичной форме.

Банки, как правило, оперируют временно свободными заемными средствами.

2) Коммерческий кредит — предоставляется одним функционирующим предприятием другому в виде продажи товара с отсрочкой платежа, при этом сумма и срок кредита обычно меньше, чем при банковской форме и плата за кредит входит в стоимость товара. Кредит оформляется договором или векселем. Право собственности на объект кредита переходит к заемщику. В зарубежной практике коммерческий кредит получил исключительноширокое распространение. Например, в Италии до 85% от суммы сделок в оптовой торговле осуществляются на условиях коммерческого кредита, причем средний срок по нему составляет около 60 дней, что существенно превышает срок фактической реализации товаров непосредственным потребителям. В России эта форма кредитования до последнего времени была ограничена сферой обращения. В других отраслях ее распространению объективно препятствовали такие факторы, как высокие темпы инфляции, кризис неплатежей, ненадежность партнерских связей, недостатки конкретного права. Виды коммерческого кредита:

* вексельный кредит;

* кредит по открытому счету;

* скидка, при условии

* оплаты в необходимый срок;

* сезонный;

* консигнация (если мы получаем от поставщика товар на реализацию, то для нас этот товар получен на реализацию, а для поставщика этот товар отдан на консигнацию).

3) Межхозяйственный кредит — предоставляется одним действующим предприятием другому в денежной форме, при этом источником кредита является незанятый капитал, а плата за кредит взимается в открытой форме в виде ссудного процента. Источником межхозяйственного кредита является незанятый капитал. Право собственности на ссуженную стоимость остается за кредитором.

4) Государственный кредит — возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам, при этом обеспечение и платность необязательны, а право собственности остается за заемщиком. В 2010 году Банк России продолжил курс на сокращение использования данного инструмента. В апреле 2010 года было приостановлено проведение аукционов по предоставлению кредитов без обеспечения на сроки от 6 месяцев и более. В июне 2010 года Советом директоров Банка России было принято решение о приостановлении с 1 октября 2010 года проведения аукционов по предоставлению кредитным организациям кредитов Банка России без обеспечения на срок более 5 недель, а с 1 января 2011 года – на все сроки. Фактически использование инструмента былопрекращено до начала 2011 года: в ноябре – декабре 2010 года спрос на аукционах по предоставлению кредитов без обеспечения отсутствовал (см. рис. 3 приложения).

5) Международный кредит. Состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты — банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране. Международный кредит классифицируется по нескольким базовым признакам:

* по характеру кредитов — межгосударственный, частный;

* по форме — государственный, банковский, коммерческий;

* по месту в системе внешней торговли — кредитование экспорта, кредитование импорта.

Характерным признаком международного кредита выступает его дополнительная правовая или экономическая защищенность в форме частного страхования и государственных гарантий.

6) Гражданский (личный) кредит — основан на участии в кредитной сделке в качестве кредитора отдельных граждан, частных лиц, при этом уплата ссудного процента и обеспечение не являются обязательными.

В зависимости от целевых потребностей заемщика выделяют:

* производительный кредит — связан с особенностью использования полученных от кредитора средств. Этой форме кредита свойственно использование ссуды на цели производства и обращения, на производительные цели.

* Потребительский кредит — предоставляется как физическим, так и юридическим лицам на цели потребления в денежной и товарной форме.

Потребительский кредит погашается за счет будущих (предстоящих) доходов заемщика.

Заключение

Кредитование формирует необходимый механизм перераспределения денежных средств между отраслями экономики и субъектами хозяйствования.

Значение кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Результаты применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Кредиторы, имеющие свободные ресурсы, только благодаря их передаче заемщику имеют возможность получить дополнительные денежные средства. Кредит, предоставляемый в денежной форме, формирует новые платежные средства.

Кредит появляется при выполнении деньгами функции средства платежа при продаже товаров не за наличные деньги, а с отсрочкой платежа. Это обусловлено не бедностью покупателя, а особенностями процесса производства. Следовательно, кредитные отношения возникают не в сфере производства, а в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые вступить в экономические отношения. Товарообмен как перемещение товара из рук в руки, обмен услугами являются той почвой, где могут возникнуть отношения по поводу кредита. Движение стоимости способствует движению кредита.

Экономической основой, на которой развиваются кредитные отношения, выступает кругооборот и оборот средств (капитала). Процесс движения капитала создает объективную необходимость появления кредита.

На первой стадии кругооборота капитала денежная форма превращается в производительную: за счет денежных средств приобретаются средства производства. В процессе производства (на второй стадии) создается готовый продукт (товар), производительная форма переходит в товарную. При этом к стоимости средств производства здесь присоединяется вновь созданная стоимость. На третьей стадии реализуется готовая продукция. Товарная форма переходит в свою начальную денежную форму, как правило, с некоторым количественным приращением в виде чистого дохода. Движение средств не прекращается в связи с переходом из одной формы в другую.

Таким образом, объективная необходимость кредита обусловлена особенностями кругооборота капитала, которыми являются:

постоянное образование временно свободных денежных средств и возникновение временных дополнительных потребностей в них;

различная длительность оборота средств в отдельных субъектах хозяйства;

тесное взаимодействие наличного и безналичного оборота средств;

обособление капитала в рамках экономических субъектов.

Объективность существования и использования кредита вызывается необходимостью:

— преодоления противоречий между постоянным образованием денежных резервов, оседающих в процессе оборота у предприятий разных форм собственности, бюджета и населения, и полным использованием резервов для нужд воспроизводства;

— обеспечения непрерывного процесса кругооборота капитала в условиях функционирования многочисленных отраслей и предприятий с различной длительностью кругооборота средств;

Список литературы

- https://www.cbr.ru ( в основном для 2й главы)

- http://o-kreditah1.ru/kredit/osnovi/kreditnye- otnoshenija-i-kredit.html(1.2.)

- https://cyberleninka.ru

- https://cyberleninka.ru/search?q=кредитное+бюро

- https://cyberleninka.ru/article/n/sovremennye-aspekty-uderzhaniya-klientov-v-banke

- http://www.razlib.ru/istorija/istorija_yekonomiki_konspekt_lekcii/p13.php(1.3.)

- http://pidruchniki.com/12780212/politekonomiya/formy_funktsii_kredita

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Формы собственности

Чтобы другой человек понял, что вещь принадлежит вам, достаточно сказать «это мое». А как определить собственность с точки зрения экономики — расскажем в этой статье.

· Обновлено 24 октября 2022

Понятие собственности и права собственности

Что такое собственность? Это принадлежность вещей определенным лицам, а также отношения, которые возникают в связи с принадлежностью имущества. То есть собственность — это одновременно и юридическая, и экономическая категория.

Юридическая собственность — это право на принадлежность вещей. Состоит из права владеть, пользоваться и распоряжаться своим имуществом.

Собственность как гражданско-правовой институт — это совокупность юридических норм, которые направлены на регулирование экономических отношений собственности методами гражданского права.

Собственность в экономике — это общественные отношения в рамках принадлежности, раздела и передела объектов собственности. Важны именно фактические отношения — кто действительно контролирует объект собственности и принимает решения о его использовании, распоряжается им, а не формальное право по документам.

Экономическое содержание собственности раскрывается через владение, управление и контроль.

Собственность — базовый экономический институт, который существует с тех пор, как у людей появились первые вещи и такие понятия, как «мое» и «чужое».

Мы узнали основные определения собственности, теперь перейдем к ее видам.

Бесплатный курс для современных мам и пап от Екатерины Мурашовой. Запишитесь и участвуйте в розыгрыше 8 уроков