Виды денежных потоков: операционный, инвестиционный, финансовый

Считаешь в конце месяца деньги и видишь — расходов больше поступлений, значит, ушел в минус. Даже пришлось взять займ под процент у знакомого, чтобы выплатить зарплаты. В такой момент сердце ёкнет, а в голове возникнет вопрос: неужели все плохо?

Может быть, и нет. «Плохой» минус или «хороший» можно узнать, если разделить денежный поток по видам деятельности. На какие виды делить и в каком отчете — разберем сегодня.

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

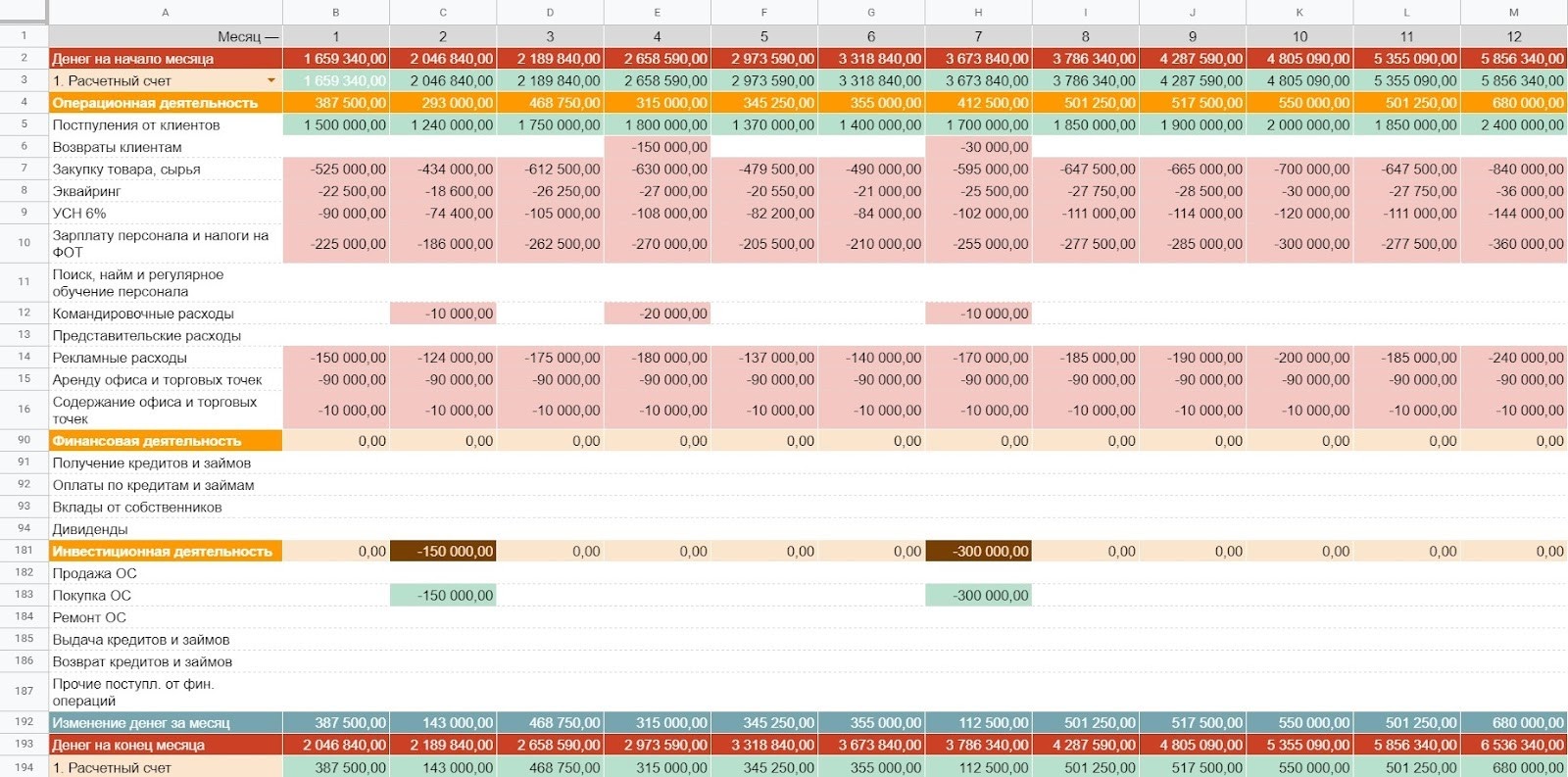

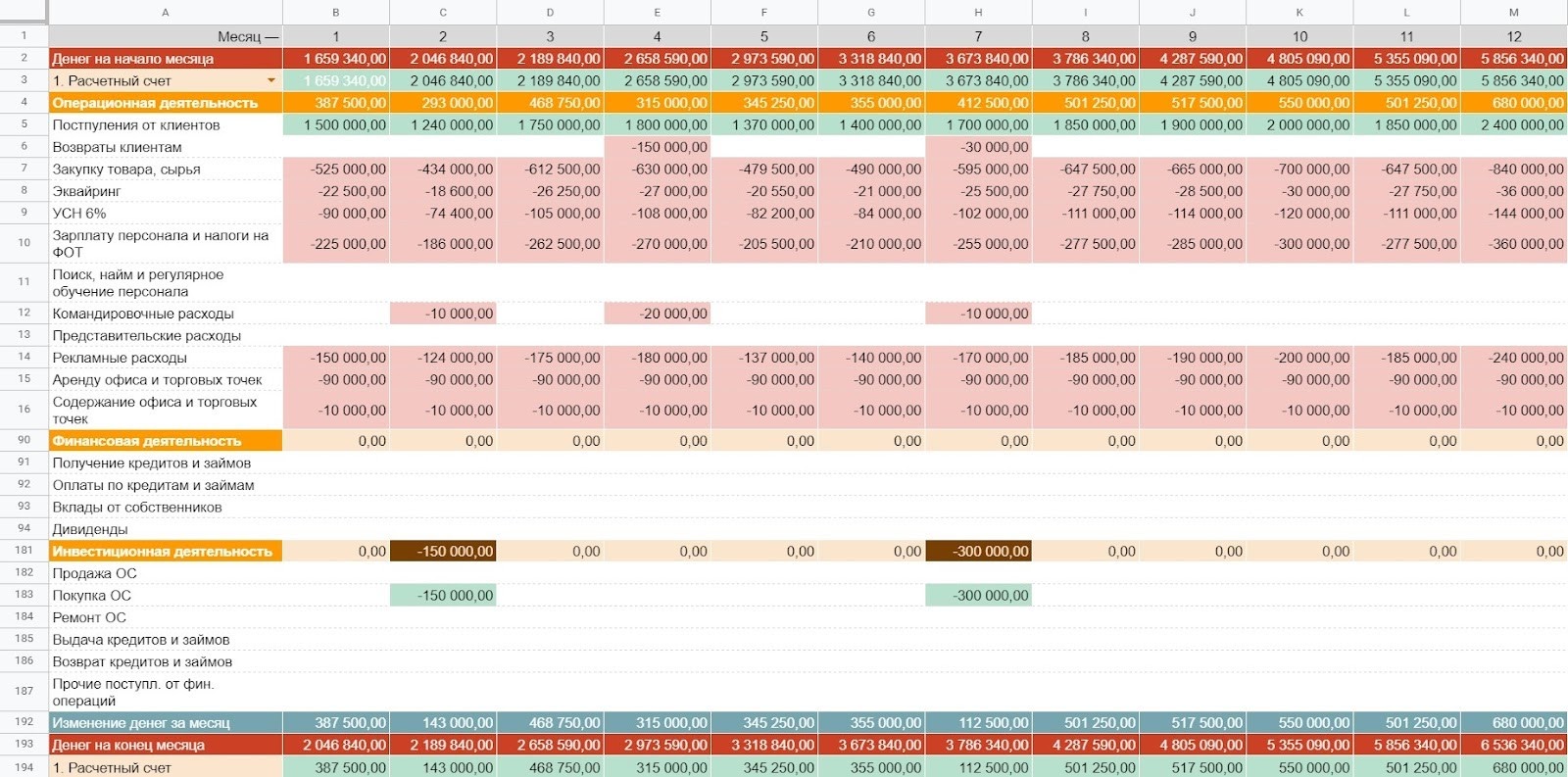

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

Закупку товара, сырья

Зарплату персонала и налоги на ФОТ

Поиск, найм и регулярное обучение персонала

Расходы на подрядчиков

Аренду офиса и торговых точек

Содержание офиса и торговых точек

Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

Вклады от собственников.

А в статьи выбытий по финансовой деятельности можно отнести:

Оплаты по кредитам.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка. Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений. Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

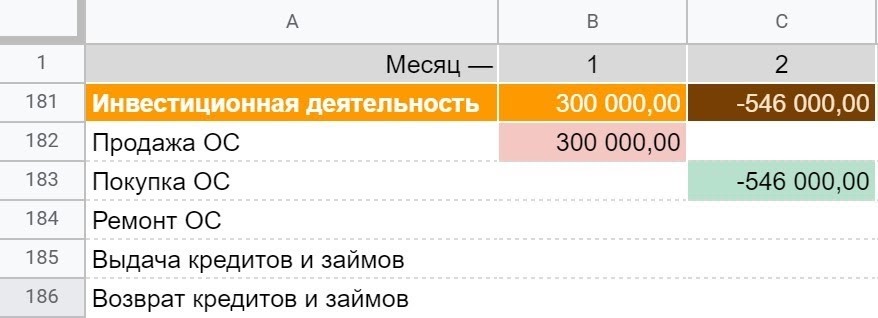

Так может выглядеть инвестиционный денежный поток

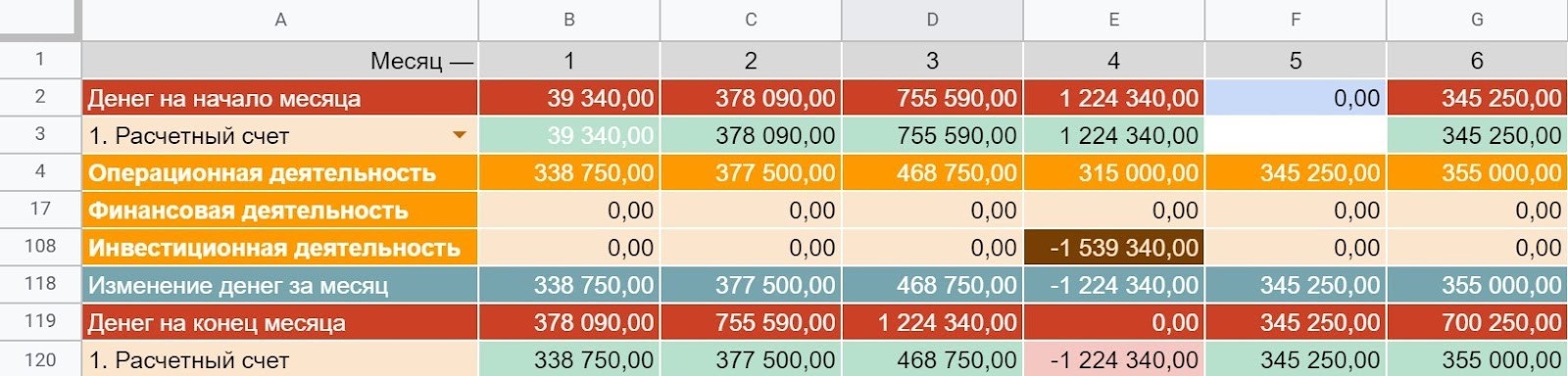

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

Операционный — обеспечивает бесперебойную работу и развитие компании.

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Шаблон отчета ДДС с разбивкой по видам деятельности

Чтобы вы ничего не настраивали, мы сделали шаблон отчета ДДС в Гугл-таблицах. Там уже все формулы, нормальная структура и оформление. Берите на вооружение! — Ссылка

Когда может быть предоставлен инвестиционный налоговый кредит?

Инвестиционный налоговый кредит может быть предоставлен организации по достаточно узкому спектру оснований. Изучим, какие именно фирмы вправе претендовать на эту редкую преференцию.

Что представляет собой инвестиционный налоговый кредит и каковы условия его получения

Инвестиционный налоговый кредит — это сумма налога, которую организация в порядке, установленном законом, может временно не уплачивать в бюджет с тем, чтобы уплатить ее потом — с процентами (п. 1 ст. 66 НК РФ).

Получить налоговый кредит может организация, которая:

- налог на прибыль;

- какой-либо из региональных налогов, например на имущество, или местных, например на земельные участки.

2. В ходе своей деятельности (п. 1 ст. 67 НК РФ):

- осуществляет научно-исследовательские, конструкторские разработки (НИОКР);

- внедряет инновации, разрабатывает новые типы сырья и материалов;

- выполняет значимый в масштабах региона заказ в области социально-экономических задач, предоставления важных услуг гражданам;

- выполняет оборонные заказы от государства;

- инвестирует в объекты с наивысшим классом энергоэффективности;

- работает в качестве резидента зоны территориального развития.

Особые правила предоставления налоговых кредитов (которые должны учитываться при составлении договоров) вправе устанавливать (п. 7 ст. 67 НК РФ):

- власти субъектов РФ — для плательщиков налога на прибыль (в части, перечисляемой в региональный бюджет), региональных налогов;

- муниципалитеты — для плательщиков местных налогов.

Допустимы сочетания разных оснований для предоставления кредита и, соответственно, применение норм как федеральных, так и региональных законов (п. 5 ст. 67 НК РФ). Таким образом, фирме инвестиционных налоговых кредитов может быть предоставлено несколько.

Изучим подробнее специфику оформления рассматриваемых кредитов.

Каков порядок предоставления налогового кредита

Привилегия, о которой идет речь, предоставляется налогоплательщику:

1. На основании заявления (по форме, утвержденной приказом ФНС России от 16.12.2016 № ММВ-7-8/683@).

ФНС, получив от организации, которая претендует на получение налогового кредита, заявление, принимает решение о предоставлении соответствующей привилегии в течение 30 дней. Данное решение ФНС согласует с Минфином или его региональными представительствами.

2. При условии заключения с ФНС договора (по налогу на прибыль и местным налогам — с использованием форм, введенных приказом ФНС РФ от 29.11.2005 № САЭ-3-19/622@).

Организация может подавать заявления на оформление договоров по инвестиционным кредитам по разным основаниям в любое время (п. 5 ст. 67 НК РФ).

Перечень оснований, по которым могут отказать в налоговом кредите, смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Изучим особенности структуры и заполнения указанного выше заявления и форм договора подробнее.

Как заполнить заявление на налоговый кредит

В заявлении на налоговый кредит, составляемом по форме, которая введена в оборот приказом ММВ-7-8/683@, указываются:

1. Сведения о предмете запроса в ФНС.

В данном случае в документ включается формулировка «заявление о предоставлении налогового кредита».

В графе «Прошу изменить срок уплаты» указывается название налога.

В графе «В сумме» отражается размер вычета, на который на основании предварительных подсчетов (возможно, по согласованию с самим ведомством в ходе консультаций) рассчитывает фирма.

В графе «На срок» указывается максимальный срок, установленный законодательством для категории фирм, к которой относится заявитель.

В следующих графах указывается нужный подпункт и п. 1 ст. 67 НК РФ, на основании которого фирма обращается за кредитом.

2. Сведения об организации (ИНН, КПП, название фирмы, адрес).

Руководитель организации подписывает документ, проставляет дату.

Заявление может дополняться различными документами в соответствии с пп. 5–12 Порядка изменения срока уплаты налога, утвержденного приказом ММВ-7-8/683@.

Образец заполнения заявления можно посмотреть в КонсультантПлюс, получив бесплатный пробный доступ:

Как составляется договор на налоговый кредит

Договор между ФНС и получателем налогового кредита должен содержать положения, устанавливающие (п. 6 ст. 67 НК РФ):

1. Порядок использования сумм кредита в уменьшение налога (с указанием конкретного налога).

2. Величину кредита, процентов.

Проценты не могут быть установлены по ставке менее 1/2 и более 3/4 от ключевой ставки Банка России. Если кредит оформляется организацией, работающей в зоне территориального развития, то ставка по нему будет нулевой.

3. Срок действия соглашения, предоставления кредита.

4. Порядок погашения кредита, процентов.

5. Формы обеспечения по кредиту.

Если привилегия предоставляется под залог имущества, то дополнительно заключается соглашение о соответствующем залоге.

6. Ответственность сторон.

7. Правило о недопущении передачи имущества, покупка которого фирмой стала условием предоставления кредита, в чье-либо распоряжение или владение в период действия договора. Право на инвестиционный налоговый кредит может быть предоставлено только при соблюдении постоянства условий его получения конкретным хозяйствующим субъектом.

В договоре также могут присутствовать (если их включение не предусмотрено утвержденной законом формой) положения:

1. О порядке согласования обеими сторонами графика погашения задолженности налогоплательщика до заключения договора.

2. Об основаниях для предоставления кредита.

3. Об отчетности перед ФНС о текущем использовании кредита (фактическом уменьшении исчисленного налога) с установленной периодичностью.

4. О порядке досрочного прекращения договора.

Важнейшие нюансы любого кредитного договора (в общем смысле данного понятия) — установление суммы по кредиту, а также определение сроков действия соглашения между «кредитором» и «заемщиком».

Какова максимальная сумма налогового кредита

Инвестиционный налоговый кредит предоставляется на сумму (п. 2 ст. 67 НК РФ):

1. Не превышающую стоимость оборудования, купленного:

- для НИОКР;

- для инвестиций в энергоэффективность.

2. Не превышающую сумму расходов на капитальные вложения в объекты в зонах территориального развития.

3. Закрепленную в договоре о налоговом кредите — в остальных случаях.

Сумма кредита может уменьшать налог:

- не более чем на 50% от исчисленного в течение отчетного периода;

- не более чем на 50% от исчисленного в течение года.

Исключение — кредит для резидента зоны территориального развития. Процент уменьшения налогов по нему устанавливается договором.

То, как именно расходуется сумма налогового кредита, определяется договором между ФНС и налогоплательщиком. Неиспользованный остаток кредита переносится на следующий отчетный период (п. 3 ст. 66 НК РФ).

ГУП «НАНОМАШ» в 2021 году закупило микроскопы на сумму 200 000 руб., после чего заключило договор о налоговом кредите на аналогичную сумму. По договору организация вправе уменьшать на налоговый кредит до 50% от налога на прибыль.

Исчисленные платежи по налогу на прибыль государственного предприятия в 2022 году составили:

за 1-й квартал — 120 000 руб. (из них было «кредитовано» 60 000 руб.);

за 2-й квартал — 70 000 руб. (из них было «кредитовано» 35 000 руб.).

Оставшуюся сумму — 105 000 руб. (200 000 руб. − 95 000 руб.) ГУП «НАНОМАШ» сможет потратить на уменьшение налогов в следующие периоды.

Установление сроков действия договора налогового кредита также имеет ряд особенностей.

На какой срок предоставляется налоговый кредит

Налоговый кредит предоставляется на срок:

- 1–5 лет — в общем случае;

- 1–10 лет — если кредит оформлен резидентом зоны территориального развития.

Региональные законодатели вправе устанавливать отдельные сроки выдачи кредита по налогам в пределах своих компетенций. Столичные власти допускают продление сроков по налоговым кредитам до 10 лет (ст. 2 закона г. Москвы «О дополнительных условиях изменения сроков уплаты налогов» от 09.02.2000 № 1).

В формах договора, закрепленных законодательно, может быть прописан конкретный срок действия соглашения. Например, в форме по договору о кредите при уплате налога на прибыль, утвержденной приказом САЭ-3-19/622@, предусмотрено, что договор должен действовать с момента подписания и до возврата кредита с процентами. При этом конкретный срок предоставления кредита стороны должны прописать в форме.

В течение срока действия договора фирма уменьшает платежи по налогу (в общем случае не более чем на 50% от исчисленного, как мы уже знаем) до того момента, пока сумма кредита не будет полностью израсходована. Если у фирмы несколько договоров по налоговому кредиту, то сначала расходуется кредит по самому раннему, а потом — по следующим за ним договорам исходя из очередности их заключения.

На какой период предоставляются отсрочка и рассрочка по кредиту

Рассматриваемая привилегия — это, по сути, разновидность рассрочки по кредиту (отличает ее лишь необходимость уплаты процентов и узкий перечень оснований для предоставления). Можно отметить, что порядок прекращения действия договора налогового кредита и порядок аннулирования стандартной отсрочки (рассрочки) уплаты налогов регулируется одним и тем же источником норм — ст. 68 НК РФ.

Отсрочка и рассрочка обязательств налогоплательщика по кредитному договору с ФНС на уровне федерального законодательства не предусмотрены. Кредит должен быть возвращен до истечения срока его предоставления по договору.

Вместе с тем ФНС и налогоплательщик теоретически могут реализовать отсрочку (рассрочку) налогового кредита де-факто — посредством:

- включения в раздел об ответственности сторон положений, которые не предусматривают применения к налогоплательщику санкций в случае просрочки уплаты суммы налогового кредита по графику, если закон не предписывает иного;

- определения такого графика платежей, при котором перенос уплаты просроченных сумм на будущее (в пределах срока, на который выдан кредит) возможен без каких-либо санкций.

Нужно также иметь в виду, что в положениях ст. 68 НК РФ есть утвержденный законом перечень оснований для прекращения договора с ФНС. В этом случае обязательства плательщика подлежат взысканию в полном объеме вскоре после расторжения договора. Их перенос не предусмотрен законом.

Итоги

Инвестиционный налоговый кредит может быть предоставлен организации, которая имеет основания на такую преференцию исходя из положений п. 1 ст. 67 НК РФ. Данная преференция заключается в возможности отложить уплату до 50% (в общем случае) от исчисленного налога (на прибыль, регионального, местного) в отчетном периоде или расчетном периоде на срок выдачи инвестиционного кредита. Однако перенесенная сумма выплат впоследствии должна быть перечислена в бюджет с процентами.

Узнать больше о выполнении организацией обязательств, связанных с выплатой инвестиционного кредита, вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Инвестиционный налоговый кредит: определение термина, условия предоставления

Евгений Маляр

- Отличия

- Условия предоставления инвестиционного налогового кредита

- На какой срок предоставляется инвестиционный налоговый кредит?

- Пример расчета

- Заключение

Инвестиционный налоговый кредит — это кредит на часть суммы фискальных обязательств перед государством, предоставляемый на льготных условиях. При каких условиях и кому доступно его применение? Что такое обычный налоговый кредит? Чем он отличается от инвестиционного?

Вопросы закономерны. Ведь и тот и другой представляет собой отсрочку уплаты налогов. В обоих случаях субъект хозяйствования просит государство повременить с его требованиями. Прочтите эту статью, и узнайте, по какой причине инвестиционный налоговый кредит выделен в обособленное понятие.

Отличия

Понятие налогового кредита разъясняется самим его названием. Предположим, что организация или индивидуальный предприниматель испытывает финансовые трудности. Причины могут быть разными:

- бедствие природного или техногенного характера;

- задержка оплаты госзаказа или перебои с бюджетным финансированием;

- предбанкротное имущественное состояние;

- тяжелое материальное положение физического лица (ИП);

- сезонность реализации основной продукции.

Бизнесмен направляется в налоговый орган с целью получить отсрочку, рассрочку или каким-то другим образом облегчить свое положение.

Налоговый кредит предоставляется согласно договору, в котором указывается сумма отложенных обязательств, время отсрочки, график выплат, ставка и сведения о залоговом обеспечении, которое может заменить поручительство. С уплатой каких налогов возникли трудности, значения не имеет.

Возникают правовые отношения типа «кредитор – должник», по своей природе такие же, как при получении банковского займа. Сумма отложенных обязательств не может быть больше, чем стоимость ликвидного имущества субъекта, подлежащего отчуждению в случае признания его финансовой несостоятельности.

Другая форма налогового кредита – рассрочка . Разница состоит в поэтапном погашении задолженности (частями). При отсрочке налоги выплачиваются одной суммой по истечении оговоренного времени.

Основные сравнительные показатели НК и ИНК сведены в таблицу:

| Вид отложенного обязательства | Срок предоставления | Сумма | Налоги |

| Рассрочка, отсрочка (НК) | 3 месяца – 1 год | Не более стоимости ликвидного имущества должника | Любые |

| Инвестиционный налоговый кредит (ИНК) | 1 год – 5 лет | Не более 50% непогашенных налоговых обязательств | На прибыль, местные и региональные и сборы |

Можно прийти к выводу о преимуществах ИНК перед другими формами отложенных фискальных обязательств. Главное – налоги можно платить намного позже. К тому же ставка символичная – от половины до трех четвертей (в среднем, 35%) учетной ставки ЦБ РФ. Но доступны такие льготы не всем.

Условия предоставления инвестиционного налогового кредита

Получение инвестиционного налогового кредита доступно только юридическим лицам (на ФЛ его условия не распространяются). Спектр отложенных обязательств ограничен. Согласно статье 66 НК РФ отсрочить можно выплату налога на прибыль и местных сборов.

Не каждая организация имеет право воспользоваться возможностью инвестиционного фискального кредита. Он предоставляется, если предприятие соответствует, по крайней мере, одному из следующих критериев:

- Проводит научно-исследовательские, опытно-конструкторские работы (НИОКР), техническое перевооружение производства, в частности, с целью создания рабочих мест для людей с ограниченными возможностями, или природозащитные мероприятия.

- Внедряет инновационные технологии.

- Выполняет стратегические заказы регионального или федерального значения, предоставляет особо важные для населения услуги и способствует экономическому развитию страны.

Для оформления инвестиционного налогового кредита нужно составить заявление в уполномоченный Минфином РФ орган и дождаться решения. Отказ должен быть мотивирован вескими аргументами. При наличии оснований (закуплено новое оборудование, произведена оплата мероприятий по защите экологии, проведены важные научные исследования и т. п.) заявка будет одобрена.

К заявлению прилагаются документы, подтверждающие целевые расходы.

Законодательство отводит на обсуждение вопроса один месяц. После одобрения действует запрет на продажу активов, приобретение которых стало основанием для предоставления ИНК. Это условие содержится в типовом договоре.

Субъекты РФ вправе устанавливать пониженные ставки по выплате инновационных налоговых кредитов в отношении погашения задолженностей по местным налогам.

На какой срок предоставляется инвестиционный налоговый кредит?

Согласно статье 66 НК РФ, инвестиционный налоговый кредит может быть предоставлен минимум на один год и, максимум – на пять лет. С 2009 года предельный срок увеличен вдвое (до 10 лет) , если плательщик является резидентом зоны территориального развития и включен в ее реестр (261-ФЗ, 229-ФЗ, 248-ФЗ).

Сумма кредита согласовывается руководством предприятия с уполномоченной организацией. Она не может превышать полного объема капитальных вложений, направленных на инновационные цели (создание производственных мощностей, их реконструкция, модернизация и т. п.)

Налоговые платежи по итогам каждого отчетного периода не могут уменьшаться более чем наполовину. В случае превышения этого предела накопленного кредита, разница переносится на следующий период.

Пример расчета

При получении инвестиционного налогового кредита важно оценить его полезность. Она выражается увеличением рентабельности предприятия. Рассмотрим пример, демонстрирующий экономическую эффективность ИНК.

Организация закупила оборудование с целью увеличения производительности, и обратилась в Министерство финансов РФ с просьбой об отсрочке уплаты части налога на прибыль. Заявление было одобрено, договор об ИНК заключен. Его условия:

- время действия договора налогового кредитования – 3 года.

- годовые проценты по кредиту – 35% от ставки рефинансирования (она сейчас равна 7,25%) – 2,54%.

- Размер собственного капитала – 90 млн руб.

- Сумма заемных средств – 30 млн руб.

- Величина годовой чистой прибыли предприятия – 20 млн руб.

Ставка налога на прибыль равна 20%, что в денежном выражении составляет 4 млн руб. в год. Отложенные обязательства составляют сумму, соответствующую 7,25% от 4 млн руб., то есть 101,5 тыс. руб. в год.

Шаг первый: вычисление левериджа (плеча финансового рычага):

|

Шаг второй, расчет дифференциала финансового рычага:

|

- DL – дифференциал финансового рычага;

- ROE – рентабельность суммарного капитала организации;

- S – ставка налогового инвестиционного кредита;

- Sp – ставка налога на прибыль.

Рассчитываем рентабельность предприятия как отношение чистой прибыли к собственному капиталу:

|

|

Шаг третий, расчет эффекта левериджа:

|

Подставляем результаты предыдущих вычислений:

|

Эта цифра означает прирост рентабельности капитала на 4,07% в результате получения инвестиционного налогового кредитования – очень хороший экономический эффект.

Бухгалтерский учет инвестиционного налогового кредита производится обычными корреспонденциями между счетами 90 («Реализация»), 68 («Расчеты по налогам»), 91 («Прочие доходы и расходы»), 99 («Прибыли и убытки») и 66 («Расчеты по кредитам»).

От задолженности по налогам отнимается ИНК. Та же сумма добавляется к кредитным обязательствам по субсчету «Текущие налоговые кредиты».

В случае просрочки, пеня включается в общее кредитное обязательство: Дт 91 (с/счет «Прочие расходы») – Кт 66 (с/счет «Прочие расходы»). Выплата пени осуществляется в момент погашения ИНК вместе с процентами.

Заключение

Инвестиционный налоговый кредит является формой государственной поддержки бизнеса, продвигающего инновационные технологии и реализующего проекты федерального и регионального значений. Он доступен только юридическим лицам, соответствующим ряду законодательных норм.

ИНК дает право на частичную отсрочку уплаты налога на прибыль и местных сборов. Следствием его получения становится снижение фискальной нагрузки и, как следствие, улучшение хозяйственного положения предприятия.

Источник https://www.audit-it.ru/articles/finance/a106/1044678.html

Источник https://nalog-nalog.ru/uplata_nalogov/sroki_uplaty_nalogov_vznosov/kogda_mozhet_byt_predostavlen_investicionnyj_nalogovyj_kredit-nn/

Источник https://delen.ru/investicii/investicionnyj-nalogovyj-kredit.html