Кредит: сущность и содержание. Развитие кредитных отношений в рыночной экономике (КРЕДИТ: СУЩНОСТЬ И СОДЕРЖАНИЕ)

Кредит является одной из важнейших категорий экономической науки. Его изучению посвящены работы представителей марксизма, а также многочисленные труды советских, русских и зарубежных экономистов.

Данная тема очень актуальна, так как кредитные отношения на современном этапе достигли наибольшего развития, и мы говорим уже не только о постоянном увеличении объемов капитала, который предоставляется в ссуду, но и о увеличении субъектов кредитных отношений, и о постоянно растущем многообразии кредитных операций.

Кредит это опора современной экономики, неотъемлемая часть экономического развития. Его используют как малые, так и крупные предприятия и объединения, как отдельные граждане, так и целые государства.

Кредиторы, которые владеют свободными денежными ресурсами, могут получить от них денежные средства всего лишь передав их заемщику.

В рыночной экономике широко используются кредитные отношения, поэтому важно знание теоретических основ такой экономической категории как кредит для рационального использования кредитных средств в качестве инструмента, который позволяет обеспечить удовлетворение потребностей в финансовых ресурсах.

Цель исследования изучить теоретические и методологические основы банковского кредитования.

В связи с поставленной целью определим задачи исследования:

- Рассмотреть сущность, функции, принципы кредитования;

- Охарактеризовать классификацию форм кредита;

- Рассмотреть банковскую системы в качестве источника финансирования экономики;

- Проанализировать современную систему кредитных отношений РФ;

- Рассмотреть проблемы и перспективы развития кредитных отношений РФ.

Объект исследования кредитные отношения.

Предмет исследования – особенности реализации кредитных отношений в рыночной экономике.

Методологической основой послужили такие общенаучные методы исследования как: наблюдение, описание, анализ, изучение научной и методической литературы по теме.

Структура работы. введение, два раздела, заключение и список литературы.

Список литературы состоит из 15 наименований.

РАЗДЕЛ 1. КРЕДИТ: СУЩНОСТЬ И СОДЕРЖАНИЕ

1.1. Сущность, функции, принципы кредитования

Сущность и функции кредита реализуются через кредитную систему, причем сущность проявляется в функциях, а функция кредита – это проявление его сущности, выражение общественного назначения кредита.

Выделяют три основных функции кредита:

- распределительная;

- эмиссионная;

- контрольная.

Распределительная функция – распределение денежных средств, которое реализуется в процессе предоставления кредита юридическим и физическим лицам с условием возвратности и платности.

Эмиссионная функция – создание кредитных средств обращения и замещение наличных денег. В процессе кредитования создаются платежные средства, наряду с наличными деньгами в оборот входят деньги в безналичной форме.

Контрольная функция – контроль за эффективностью деятельности экономических субъектов. Заключается во всестороннем контроле хозяйственной деятельности получившего кредит субъекта.

Существует пять основных принципов кредитования:

- срочность;

- возвратность;

- платность;

- дифференцированность;

- обеспеченность ссуд.

Срочность означает, что кредит должен быть возвращен в строго определенный срок, определенный договором, заключенным между кредитной организацией и физическим или юридическим лицом. Несоблюдение срока искажает сущность кредита. Срочность кредитования представляет собой необходимое условие возвратности кредита.

Возвратность означает, что по окончании срока кредита заемщик должен вернуть денежные средства кредитной организации. Именно условием возвратности кредит как экономическая категория отличается от других категорий товарно-денежных отношений.

Платность означает, что заемщик должен внести определенную плату за пользование денежных средств, заимствованных у банка. Данный принцип реализуется с помощью механизма банковского процента.

Банковский процент – плата, получаемая банком от заемщика за пользование заемными средствами. Величина банковского процента зависит от нескольких факторов:

- спроса на кредит со стороны физических и юридических лиц;

- ставки, который банк уплачивает своим клиентам по депозитным счетам;

- срока займа (чем выше срок, тем выше величина процента);

- стабильности денежного обращения и уровня инфляции в стране.

Величина банковского процента устанавливается с учетом совокупности всех вышеназванных факторов.

Дифференцированность означает, что банки одинаково подходить к решению вопроса о выдаче кредита претендующим на его получение клиентам. На основе предварительно проведенной работы по оценке кредитоспособности предполагаемых заемщиков банк отбирает из их числа наиболее надежных и только с ними ведет дальнейшую работу по заключению кредитного договора.

Обеспеченность кредитования означает, что имеющиеся у заемщика имущество, гарантии позволяют кредитору быть уверенным в возврате выданных денежных средств в срок. В качестве обеспечения своевременного возврата кредита может выступать залог, поручительство, банковская гарантия или иные обязательства, предусмотренные законодательством.

1.2. Классификация форм кредита

Вид кредита –это его более детальная характеристика по организационно-экономическим признакам, используемая для классификации кредитов. Единой классификации кредитов не существуют, в каждой стране свои особенности, в частности в России на современном этапе прослеживается широкая целевая направленность кредитов.

Классифицировать банковский кредит можно на основании различных признаков.

В зависимости от срока погашения, указанного в кредитном договоре, различают кредиты:

- онкольные, которые предоставляются без указания срока использования с обязательством погасить его по первому требованию кредитор, используется крайне редко, так как требует стабильных условий в экономике;

- краткосрочные, предоставляются на срок до 1 года;

- среднесрочные, предоставляются на срок от 1 года до 6 лет;

- долгосрочные, предоставляются на срок от 6 лет.

В зависимости от способа погашения различают кредита:

- погашаемые единовременным взносом;

- погашаемые постепенно (в рассрочку);

- погашаемые согласно специфическим условиям, предусмотренными условиями кредитного соглашения (предусматривается только к некоторым видам кредитных договоров, например, договор овердрафта, согласно которому все денежные средства, которые поступают га счет заемщика, автоматически направляются на погашение ссудной задолженности) [2, стр. 56].

В зависимости от наличия обеспечения различают кредиты:

- доверительные (бланковый) или необеспеченные, выдаются преимущественно финансово-устойчивым заёмщикам с положительной кредитной историей, из-за повышенных рисков такие кредиты имеют более высокую процентную ставку;

- обеспеченные (в качестве обеспечения обязательств заёмщика может быть: залог в виде движимого и недвижимого имущества, ценных бумаг, имущественных прав, гарантия, например, другого банка и финансовое или имущественное поручительство третьего лица).

В зависимости от уровня риска различают кредиты:

- стандартные, которые предоставляются финансово-устойчивым заемщикам с высоким кредитным рейтингом;

- нестандартные, имеющие повышенный риск, предоставляются заемщикам со слабым обеспечением или вовсе без него и низким кредитным рейтингом.

В зависимости от процентной ставки различают кредиты:

- представленные с фиксированной процентной ставкой, применяются, как правило, в краткосрочном кредитовании;

- представленные с плавающей процентной ставкой, применяются при нестабильности на денежном рынке, а также в долгосрочном кредитовании для снижения процентного риска кредитора, в данном случае процентная ставка по условиям договора привязывается к некоему «эталону», в роли которого выступает учетная ставка Центрального банка или некая среднерыночная ставка, например, LIBOR (Лондонская межбанковская ставка предложения).

В зависимости от оплаты процентов различают кредиты:

- с оплатой процентов с равномерной периодичностью (как правило, ежемесячно) на протяжении всего срока действия кредитного договора, используются в подавляющем большинстве;

- с оплатой процентов в момент погашения кредита, предоставляются в крайнем случае, например, когда кредитуемый проект не гарантирует необходимые промежуточные денежные потоки;

- с уплатой процентов в момент выдачи кредита, относятся к категории дисконта, примером является учет векселей, когда заемщик получает определенный процент от номинала векселя, а разница (дисконт) является формой оплаты вознаграждения кредитору;

- без взимания процентов, используются в некоторых случаях, например, выдача и погашение овердрафта «день в день», применение грейс-периода по кредитной карте, в случае банкротства должника банк может приостановить начисление процентов [8, стр. 68].

По категории потенциальных заёмщиков различают кредиты:

- коммерческие, предоставляемые в товарной форме продавцами товаров их покупателям в виде отсрочки или рассрочки платежа за проданные товары или предоставленные услуги;

- посредникам на фондовой бирже;

- ипотечные владельцам недвижимости, которая становится обеспечением кредита;

- межбанковские, предоставляемые банками друг другу, когда у одних банков возникает недостаток, а у других — избыток денежных средств;

- для юридических лиц;

- для физических лиц.

Также банковские кредиты подразделяются на активные и пассивные, в первом случае банк выступает кредитором, а во втором заемщиком.

1.3. Банковская система как источник финансирования рыночной экономики

Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития.

Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры. Для реализации эффективного стратегического управления предприятием особую роль играют долгосрочные банковские кредиты, поскольку они служат одним из главных источников модернизации основных производственных фондов, повышением конкурентоспособности выпускаемой продукции, а, следовательно, и повышением рыночной стоимости предприятия.

Участие банков в инвестиционном процессе выражается, прежде всего, в инвестиционном кредитовании. В странах с развитой рыночной экономикой свыше половины инвестиционных проектов финансируется за счет банковских ссуд. В отечественной экономике на долю банковских кредитов в общем объеме источников финансирования инвестиций приходится 8-9%. Для сравнения: в развитых странах с использованием банковских ссуд финансируется свыше 50% инвестиционных проектов.

Преимущества долгосрочного банковского кредита неоспоримы.

Предприятие может погашать основную сумму долга в течение длительного времени. Долгосрочный банковский кредит позволяет брать большую сумму и возвращать ее небольшими частями ежемесячно. Кроме того, у предприятий появляется возможность погашать задолженность теми денежными средствами, которые были заработаны в результате приобретения новой техники или за счет финансирования долгосрочных инвестиционных проектов.

Несмотря на все преимущества использования долгосрочного банковского кредита, данный вид заемного финансирования имеет ряд проблем. Для многих российских предприятий главной проблемой является обеспечение кредита. Большинство предприятий, особенно малого бизнеса, не в состоянии выполнить обязательства и обеспечить ликвидный залог. В

отдельных случаях банки вынуждены уменьшить сумму залога, но одновременно применяют к заемщику жесткий ежемесячный график погашения. Также процесс получения кредита в банке сопровождается дополнительными расходами: затраты на страхование предмета залога и его нотариальное оформление, а также все начисленные банковские комиссии. Для

банков при осуществлении долгосрочного кредитования, в свою очередь, возникают трудности, связанные с отслеживанием заемщиков, которые должны составлять платежеспособную клиентскую базу, чтобы процесс кредитования не превратился в финансирование слабых предприятий.

В целях эффективного управления предприятием, необходимо выстроить грамотную систему управления привлечением долгосрочного банковского кредита. Предприятию необходимо в рамках стратегического менеджмента придерживаться общепринятых принципов работы по управлению привлечением долгосрочного кредита. К общепринятым принципам кредитования можно отнести целевое использование, срочность, обеспеченность. Кредит не может быть использован на осуществление любых затрат, а только тех, которые обеспечивают возвратную основу. Отсюда одним из принципов кредитования должно быть целевое использование кредита, так как с его помощью устанавливаются границы использования кредита, объекты кредитования и своевременная возвратность ссуженных средств. В процессе реализации принципа срочности определяются как временные границы использования кредита, так и конкретные сроки его возврата. Однако это еще не гарантирует своевременного возврата кредита. Принцип обеспеченности и кредитоспособность банковского заемщика позволяет обеспечить возвратность кредита.

Правильное определение обоснованной суммы представляемых долгосрочных инвестиционных ресурсов на стадии выдачи кредита имеет большое значение не только для расчета размера выдаваемого кредита, но и для последующего контроля за эффективностью использования кредитных ресурсов. Долгосрочный кредит действующим предприятиям следует выдавать в размере полной сметной стоимости кредитуемого объекта, поскольку только в этом случае возможно объективно определить эффективность объекта кредитования, так как кредитуется весь объект, а не его часть.

РАЗДЕЛ 2. РАЗВИТИЕ КРЕДИТНЫХ ОТНОШЕНИЙ В РЫНОЧНОЙ ЭКОНОМИКЕ

2.1 Анализ современных кредитных отношений РФ.

Система кредитных учреждений Российской Федерации существует в виде структуры, состоящей из двух уровне. Первый уровень — Центральный банк России, второй — все остальные коммерческие банковские структуры, кредитные организации, представительства зарубежных финансовых компаний, филиалы и некоторые другие участники рынка финансовых услуг. В настоящее время кредитование в России распространилось довольно широко, например, у населения особенно востребованы мелкие потребительские кредиты, пользуются популярностью и ипотека, и автокредиты.

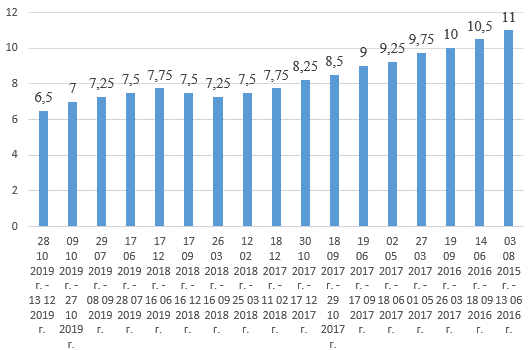

Произведем краткий анализ уровня рефинансирования кредитных организаций.

В период с 2015-2019 гг. ставка рефинансирования значительно не менялась, что служит положительной тенденцией в экономике России, несмотря на санкции со стороны зарубежных стран (рис.1)

Рисунок 1 – Ставка рефинансирования Центрального Банка России, % [1]

С 1 января 2016 года самостоятельное значение для данного показателя не устанавливается и считается равным ключевой ставке Центрального Банка. Таким образом, на конец 2018 года ставка рефинансирования составляет 7,75%. Эффекты от произошедшего падения рубля и повышения НДС будут исчерпаны лишь к концу первой половины 2020 года и годовая инфляция вернется на целевой уровень — 4%.

В таблице 2.1 представлены данные о динамике кредитов, выдаваемых Центральным банком Российской Федерации

Объем кредитов Центрального банка Российской Федерации, предоставленных кредитным организация, млн руб. [2]

Раздел 2. КРЕДИТ

Тема 9. Сущность и роль кредита

Тема 9. Сущность и роль кредита

9.1. Сущность и теории кредита

Кредит — это экономические отношения между кредитором и кредитополучателем по поводу возвратного движения стоимости в товарной или денежной форме(Г.И.Кравцова)

Слово «кредит» происходит от латинского слова creditum-ссуда.долг.Многие экономисты связывают его с иным термином credo-верю.

Денежный(товарный) кредит представляет собой разновременное встречное движение однородных эквивалентов,сопровождающееся,как правило.уплатой процента между оборотами капитала хозяйствующих субъектов.(В.В.Иванов)

Анализ сущности кредита предполагает раскрытие ряда его конкретных характеристик, которые показывают сущность в целом:

§ стадии движения кредита.

Структура кредита

Структура – элементы, находящиеся в тесном взаимодействии друг с другом, – субъекты кредитных отношений – кредитор и кредитополучатель, а также объект кредитной сделки – ссуженная стоимость.

|

Кредитор – сторона кредитных отношений, предоставляющая ссуду во временное пользование.

Рекомендуемые материалы

ДЗ вариант 9 (ворд и маткад с графиками) «Предприятие «Химия» решает освоить выпуск стирального порошка ..»

Вариант 3 — ДЗ — Предприятие «Химия» решает освоить выпуск стирального порошка с использованием своего технологического оборудования

Кредитор — это субъект кредитного отношения, передающий стоимость во временное пользование Ему присущи следующие черты:

§ кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование;

§ для того чтобы выдать ссуду, кредитору необходимо располагать определенными средствами;

§ источниками средств могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса;

§ с образованием банков происходит концентрация кредиторов. Мобилизуя свободные денежные средства предприятий и населения, банкиры становятся коллективными кредиторами;

§ мобилизация высвободившихся ресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы.

Кредитополучатель – субъект кредитного отношения, получающий кредит и обязанный возвратить его в установленный срок. Кредитополучатель:

§ не является собственником ссужаемых средств, он выступает лишь их временным владельцем; кредитополучатель пользуется чужими ресурсами, ему не принадлежащими;

§ применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов, расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство;

§ возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата он должен организовать свою деятельность так, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором;

§ не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента;

§ зависит от кредитора, последний диктует свою волю. Экономическая зависимость от кредитора заставляет кредитополучателя рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя;

§ должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора.

Вступая в кредитные отношения, кредитор и кредитополучатель:

§ демонстрируют единство своих целей, интересов;

§ могут меняться местами: кредитор становится кредитополучателем, кредитополучатель – кредитором;

§ могут выступать одновременно и как кредитор, и как кредитополучатель.

Ссуженная стоимость (объект передачи) – это стоимость в денежной или товарной форме, которую кредитор передает во временное пользование заемщику. Прежде всего представляет собой своеобразную нереализованную стоимость:

§ стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью, приобретает особое качество ускорять воспроизводственный процесс. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла;

§ стоимость, «уходящая» от кредитора к кредитополучателю, сохраняется в своем движении. Сохранение стоимости достигается в процессе использования ее в хозяйстве кредитополучателя. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью;

§ движение ссуженной стоимости носит возвратный характер: от кредитора к кредитополучателю, а затем от кредитополучателя к кредитору;

§ ссуженной стоимости присущ, как правило, авансирующий характер. Он имеет место, если использование ссуженной стоимости подразумевает получение дохода или какого-либо иного эффекта.

Стадии движения кредита

Аккумуляция ресурсов (А) – существует расхождение во взглядах на определение начального этапа: данный этап признается экономистами, рассматривающими кредит как перераспределительный процесс, который завершается стадией обмена, другие предпочитают считать начальным этап размещения кредита.

Размещение кредита (Рк) – важный момент для практики. Кредиторы выдают кредиты в соответствии с требованиями движения кредита как целостного процесса, в соответствии с требованиями завершающей стадии – возвращения ссуды, ее эффективного использования.

Получение кредита кредитополучателем (Пкп) может использоваться им для достижения разнообразных целей, в том числе для погашения ранее образовавшихся долгов, т.е. кредитополучатель удовлетворяет свои временные потребности, так как другая сторона кредитных отношений отчуждает, ссужает стоимость на определенное время.

Переход стоимости во владение кредитополучателя позволяет ему реализовать потребительную стоимость объекта передачи в процессе использования кредита (Ик).

Высвобождение ресурсов (Вр) характеризует завершение кругооборота стоимости в хозяйстве кредитополучателя, что отражает процесс использования стоимости в интересах удовлетворения его временных потребностей.

Возврат кредита (Вк) выражает переход временно позаимствованной стоимости от кредитополучателя к кредитору.

Получение кредитором стоимости (Пкс), предоставленной во временное пользование, – завершающая стадия движения кредита:

Теории кредита

Натуралистическая теория кредита

Основные аспекты этой теории были изложены в работах англичанина А.Смита, Д.Рикардо, французов Ж.Сэя, Ф.Бастия и американца Д.Мак-Куллоха:

§ движение действительного капитала является объектом кредита, т.е. неденежные вещественные блага;

§ кредит представляет собой движение натуральных благ, и поэтому он есть лишь способ перераспределения существующих в данном обществе материальных ценностей;

§ ссудный капитал тождествен действительному, следовательно, накопление ссудного капитала соотносится с движением производительного капитала;

§ поскольку кредит выполняет пассивную роль, то коммерческие банки являются лишь скромными посредниками.

Ошибочность взглядов представителей натуралистической теории кредита:

§ не понимали кругооборота промышленного капитала в трех формах и сущности ссудного капитала как обособившейся части промышленного капитала в денежной форме, а следовательно, самостоятельной роли ссудного капитала и его специфики;

§ трактовали кредит как способ перераспределения материальных ценностей в натуральной форме, тогда как на самом деле кредит есть движение ссудного капитала;

§ отождествляя ссудный и действительный капитал, не понимали роли создателя кредита – банков, его двойственного характера, в силу которого кредит может способствовать как расширению капиталистического воспроизводства, так и обострению его противоречий.

Позитивные аспекты натуралистической теории кредита:

§ правильно считали, что кредит не создает реального капитала, который образуется в процессе производства;

§ показали зависимость кредита от производства, не преувеличивая его роль (в отличие от представителей капиталотворческой теории), подчеркивали зависимость процента от колебаний и динамики прибыли.

Капиталотворческая теория кредита

Основные аспекты этой теории были сформулированы английским экономистом Дж. Ло:

§ кредит занимает положение, независимое от процесса воспроизводства, и ему принадлежит решающая роль в развитии экономики;

§ кредит отождествляется с деньгами и богатством. Он способен привести в движение все неиспользуемые производственные возможности страны, создавать богатство и капитал;

§ банки – не посредники, а создатели капитала.

По мере развития кредитной системы капитализма идеи Дж. Ло были развиты рядом английских и французских экономистов, в частности Г. Маклеодом:

§ деньги и кредит, имея покупательную силу, являются богатством;

§ кредит приносит прибыль и поэтому является «производительным капиталом», а банки – это «фабрики кредита», ибо они создают кредит, а значит, и капитал.

§ Ошибки капиталотворческой теории:

§ деньги, кредит и капитал – одинаковые понятия. Но связь денег и кредита не тождественна, поскольку деньги делятся на бумажные и кредитные;

§ кредит и деньги – богатство, так как чеки, акции, облигации могут быть обменены на деньги, а банки создают капитал через свои активные операции.

§ Однако размеры банковского кредита определяются условиями развития экономики, а не собственным желанием банков устанавливать объемы ссудных операций.

Последователями капиталотворческой концепции в начале ХХ в. стали западные экономисты И.Шумпетер, А.Ган, Дж.Кейнс и Р.Хоутри (поздняя капиталотворческая теория).

Основные положения:

§ банки всесильны, поскольку кредит создает депозиты, а значит, и капитал;

§ кредит может быть безграничным, и потому безграничны создаваемые им депозиты и капитал;

§ инфляционный кредит (т.е. кредит, способный к безграничному расширению) является движущей силой воспроизводства, экономического развития и содействует постоянному экономическому росту;

§ сторонники теории отдавали предпочтение сфере обращения перед производством.

Кризис 1923–1933 гг. развенчал капиталотворческую теорию и показал ее полную несостоятельность. Однако «рациональные зерна» этой теории были использованы Дж.Кейнсом, который обосновал принципы кредитного регулирования экономики, способствующие выводу экономики развитых стран из кризиса:

§ кредит определяет экономическое развитие страны. Поэтому для того чтобы стимулировать производство и потребительский рынок, необходимо способствовать расширению инвестиций путем снижения ссудного процента, что в итоге увеличит производственный и потребительский спрос, снизит безработицу;

§ ссудный капитал приравнивался к деньгам и определялся уровнем процента от количества денег в обращении. Деньги влияют на процент, процент – на инвестиции, инвестиции – на производство, производство – на доход, а последний – на цены;

§ денежная масса влияет на процент до определенного уровня, а инвестиции не всегда должным образом реагируют на процент.

Последовательницей Дж.Кейнса выступила неокейнсианская школа денежно-кредитного регулирования (П.Самуэльсон, Л.Лернер, С.Харрис, Э.Хансен, Дж.Гелбрейт):

§ активное вмешательство государства в хозяйственные процессы, в том числе с помощью кредита;

§ способность Центрального банка определять денежно-кредитную политику путем изменения учетной ставки.

Капиталотворческая теория получает дальнейшее развитие в теории монетаризма (М.Фридман, Р.Руза, Ж.Рюэфф, О.Файт):

§ основными инструментами регулирования экономики являются изменения денежной массы и процентных ставок;

§ установление среднегодовых темпов роста денежной массы в сочетании с определенным уровнем процентных ставок позволяет влиять на динамику производства и цен.

Основные положения натуралистической и капиталотворческой теорий кредита

Техническое орудие перераспределения вещественных благ

Тождествен деньгам и капиталу, является производственным капиталом

Средства производства, натуральные вещественные блага

Формирование кредитных ресурсов

Аккумуляция кредитных ресурсов – необходимый атрибут кредитных отношений

Аккумуляция необязательна, банки могут создавать кредитные ресурсы

Трактовка ссудного капитала

Ссудный и действительный капиталы тождественны

Ссудный капитал тождествен деньгам, а деньги и кредит – производительному капиталу

Связь с процессом производства

Развитие кредита определяется производством

Развитие кредита не зависит от производства

Кредит не создает капитал, а только переносит

Кредит переносит и создает капитал

Роль кредита в воспроизводственном процессе

Посредники в переносе капитала

Учреждения, создающие капитал

9.2. Функции и законы кредита

Вид кредита – это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов.

Роль кредита – результаты его применения для экономики, государства и населения, а также особенности методов, с помощью которых эти результаты достигаются.

Функция – специфическое проявление сущности экономической категории, выражающей ее назначение.

Функции кредита

Функции кредита

|

|

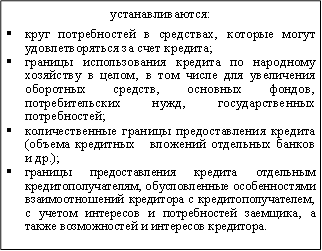

9.3. Границы и роль кредита

Границы кредита

| |

| |

| |

|  |

|

|

Роль кредита

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются.

Направления‚ в которых проявляется воздействие кредита:

§ перераспределение материальных ресурсов в интересах развития производства и реализации продукции с помощью операций по предоставлению ссуд и привлечению средств юридических и физических лиц;

§ влияние на бесперебойность процессов воспроизводства путем предоставления ссуд‚ обеспечивающих устранение задержек в осуществлении таких процессов;

§ участие в расширении производства, в том числе с помощью выдачи заемных средств на увеличение основных фондов‚ выполнение лизинговых операций и др.;

§ экономное использование кредитополучателями как собственных‚ так и заемных средств‚ чему в немалой степени способствуют процессы предоставления заемных средств‚ а также взимание платы за пользование заемными средствами;

§ ускорение получения потребителями товаров‚ услуг и жилья (за счет предоставления заемных средств);

|

регулирование выпуска в обращение и изъятия из обращения наличных денег на основе применения кредита и обеспечение безналичного денежного оборота платежными средствами.

Виды кредита

Вид кредита — это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов. Единых мировых стандартов при их классификации не существует.

В каждой стране есть свои особенности. В России кредиты классифицируются в зависимости от:

• стадий воспроизводства, обслуживаемых кредитом;

• отраслевой направленности;

• объектов кредитования;

• его обеспеченности;

• срочности кредитования;

• платности и др.

Кредит, как отмечалось ранее, представляет собой категорию обмена. При продаже своего продукта, при покупке сырья, оборудования и прочих товаров, необходимых для продолжения деятельности, товаропроизводители испытывают значительную потребность в дополнительных платежных средствах.

Являясь важным инструментом платежа, кредит применяется для удовлетворения разнообразных потребностей заемщика.

Эти потребности зарождаются не только в обмене, где разрыв в платежном обороте наиболее проявляется, но и в других стадиях воспроизводства.

Хозяйственные организации, производящие продукт, расходуют полученные ссуды для приобретения средств производства, удовлетворения потребностей по расчетам по заработной плате с работниками, с бюджетными организациями.

Население получает кредит для удовлетворения своих потребительских нужд. Выступая категорией обмена, кредит используется для удовлетворения потребностей производства, распределения и потребления валового продукта.

Кредит подразделяется на виды и в зависимости от их отраслевой направленности. Когда кредит обслуживает потребности промышленных предприятий, то это промышленный кредит. Бывает также сельскохозяйственный, торговый кредит.

Отраслевая направленность кредита часто находит свое воплощение в государственной статистике ряда стран (отдельно выделяются кредиты промышленности, торговле, сельскому хозяйству и т. д.).

По отраслям делят кредиты и отдельные коммерческие банки.

Классификация кредита обусловлена также объектами кредитования. Объект выражает то, что противостоит кредиту.

Чаще всего кредит используется для приобретения различных товаров (в промышленности — сырье, основные и вспомогательные материалы, топливо, тара и т. п., в торговле — товары разнообразного ассортимента, у населения — товары длительного пользования), и здесь кредиту противостоят различные товарно-материальные ценности.

В ряде случаев ссуда выдается для осуществления различных производственных затрат. Например, в сельском хозяйстве кредит в большей части направляется на затраты по растениеводству и животноводству, в промышленности — на сезонные затраты (ремонт, подготовку к новому сезону производства сельскохозяйственных продуктов и др.).

Объект кредитования может иметь материально-вещественную форму и не иметь ее. Заемщик берет ссуду необязательно для накопления необходимых ему товарно-материальных ценностей. Кредиту поэтому необязательно будут противостоять конкретные виды материалов.

Ссуда довольно часто берется под разрыв в платежном обороте, когда у предприятия временно отсутствуют свободные денежные средства, но возникают обязательства по разнообразным видам текущих платежей.

Это могут быть потребности, связанные с необходимостью платежей по выплате заработной платы персоналу предприятия, различных налогов в федеральный или местный бюджет, по взносам по страхованию имущества и пр. В этом случае кредит покрывает недостаток денежных средств или разрыв в платежном обороте.

Классификация кредита в зависимости и от его обеспеченности

Классификация кредита по видам зависит и от его обеспеченности. Обычно обеспеченность различают по характеру, степени (полноте) и формам. По характеру обеспечения выделяют ссуды, имеющие прямое и косвенное обеспечение.

Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных видов товарно-материальных ценностей.

Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте.

Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников.

По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным (недостаточным) обеспечением и без обеспечения. Полное обеспечение имеется в том случае, если размер обеспечения равен или выше размера предоставляемого кредита.

Неполное обеспечение возникает тогда, когда его стоимость меньше размера кредита. Кредит может и не иметь обеспечения.

Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование.

Обеспечение кредита можно рассматривать не только с позиции противостояния ему определенной массы стоимостей, ликвидных товарно-материальных запасов, но и определенных внешних гарантий.

Помимо обычного залога товарно-материальных ценностей, имущества, принадлежащего заемщику, в группу обеспечения возврата кредита входят различного рода гарантии, поручительства третьих лиц, страхование и др.

Классификация кредита в зависимости от срочности кредитования

При классификации кредита в зависимости от срочности кредитования выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считаются такие ссуды, срок возврата которых по международным стандартам не выходит за пределы одного года.

Однако на практике их срок может быть неодинаков. Это определяется экономическими условиями, степенью инфляции. Так, в России 90-х годах в силу значительных инфляционных процессов к краткосрочным ссудам зачастую относили ссуды со сроком до трех-шести месяцев.

Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства.

Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы восьми лет, в Германии — до шести лет. Нет единообразия и в размере срока по долгосрочным ссудам.

В России к среднесрочным ссудам относили ссуды со сроком погашения от шести до двенадцати месяцев, к долгосрочным — кредиты, срок возврата которых выходил за пределы года.

Деление кредитов по их длительности функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения денег даже кратковременное их пребывание в хозяйстве заемщика могло привести к потере сохранности капитала.

Сильная инфляция трансформировала представление о сроке кредитования, меняла критерии срочности кредитования заемщиков.

Классификация кредита в зависимости от платности за его использование

Кредит можно классифицировать по видам и в зависимости от платности за его использование. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой.

В современном хозяйстве кредит функционирует как капитал. Это означает, что кредитор передает ссуженную стоимость не как сумму денег, а как самовозрастающую стоимость, которая возвращается ему с приращением в виде ссудного процента.

Заемщик же полученные средства должен использовать таким образом, чтобы с их помощью можно было не только обеспечить непрерывность производства, но и создать новую стоимость, достаточную, чтобы рассчитаться с кредитором — возвратить ему первоначально авансированную сумму и уплатить ссудный процент.

Именно поэтому кредит как стоимостная категория носит платный характер.

Тем не менее, как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (акционеров банка), при личных (дружеских) формах кредита и др.

При товарном кредите (в форме векселей) отсрочка платежа также не сопровождается взысканием процента. Вместе с тем, хотя прямо здесь плата за кредит и не проявляет себя, однако косвенно процент входит в цену того продукта, по которому была произведена отсрочка его оплаты.

В рамках платности за кредит применяются понятия дорогого и дешевого кредитов.

Понятие дорогого кредита связано со взысканием процентной ставки, размер которой выше его рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата ссуды (из-за низкого класса кредитоспособности заемщика, сомнительного обеспечения и пр.).

Другие кредиты (с повышенной процентной ставкой) применяются также как своеобразная санкция за несвоевременный возврат ссуды, а также нарушения, противоречащие кредитному договору с клиентом.

Чаще всего размер платности кредитор дифференцирует в зависимости от срока кредита, качества обеспечения, платежеспособности заемщика. Платность меняется с учетом экономического цикла — подъема, депрессии или экономического кризиса.

Дорогой и дешевый кредиты — понятия относительные. Например, для западной практики процентные ставки российских банков процентные ставки российских банков в условиях экономического кризиса и инфляции середины 1990 г. могут показаться космическими с позиции их размера.

Однако с учетом месячного и годового темпов инфляции они уже не стали такими, поскольку обесценение денег в 1996-1997 гг. достигало от 1 до 2% ежемесячно. Под влиянием обвала банковской системы России в августе — сентябре 1998 г. плата за кредит вновь существенно возросла.

В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте, юридическим и физическим лицам и др.

Источник https://www.evkova.org/kursovye-raboty/kredit-suschnost-i-soderzhanie-razvitie-kreditnyih-otnoshenij-v-ryinochnoj-ekonomike-kredit-suschnost-i-soderzhanie

Источник https://studizba.com/lectures/jekonomika-i-finansy/dengi-kredit-banki/42032-suschnost-i-rol-kredita.html

Источник https://www.finsovet.org/vidy-kredita.html