Как учитывать дебиторскую и кредиторскую задолженность в «1С:Бухгалтерии 8»

Эксперты 1С продолжают рассказывать об учете расчетов с контрагентами в «1С:Бухгалтерии 8» редакции 3.0. В этой статье рассматривается порядок учета в «1С:Бухгалтерии 8» дебиторской задолженности контрагентов перед организацией и кредиторской задолженности организации перед ее контрагентами.

Примечание. Как в программе организован аналитический учет расчетов с контрагентами, как применяются договоры и счета, и для чего служат статусы документов, читайте в статье «Расчеты с контрагентами в «1С:Бухгалтерии 8″».

Учет дебиторской задолженности контрагентов

Под дебиторской задолженностью понимается задолженность перед организацией:

- покупателей и заказчиков;

- поставщиков и подрядчиков по перечисленным им авансам;

- работников организации;

- бюджета и внебюджетных фондов;

- прочих дебиторов.

Соответственно, лица, имеющие обязательства перед организацией (в том числе и контрагенты организации), считаются ее дебиторами. Далее будем рассматривать только дебиторскую задолженность контрагентов.

Возникновение (увеличение) дебиторской задолженности всегда отражается по дебету счета учета расчетов с контрагентами, например:

Дебет 62.01 Кредит 90.01.1

— покупателю проданы товары (работы, услуги);

Дебет 60.02 Кредит 51

— поставщику перечислен аванс в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

Дебет 58.03 Кредит 51

— контрагенту-заемщику предоставлен заем.

Погашение (уменьшение) дебиторской задолженности всегда отражается по кредиту счета учета расчетов, например:

Дебет 51 Кредит 62.01

— получена оплата от покупателя за реализованные товары (работы, услуги);

Дебет 60.01 Кредит 60.02 и Дебет 41.01 Кредит 60.01

— зачтен аванс поставщика при поступлении товаров;

Дебет 51 Кредит 58.03

— погашен заем.

В зависимости от учетных задач дебиторскую задолженность контрагентов можно классифицировать по различным признакам, например:

- по экономическому содержанию. Задолженность может быть связана с реализацией покупателю (заказчику) товаров, (работ, услуг) или нет. Данная классификация применяется при формировании резервов по сомнительным долгам в налоговом и бухгалтерском учете, а также для детализации показателей бухгалтерского баланса (письмо Минфина России от 27.01.2012 № 07-02-18/01);

- по ожидаемому сроку погашения обязательств после отчетной даты (краткосрочная и долгосрочная задолженность) — для отражения в бухгалтерской (финансовой) отчетности организации. Напоминаем, что в бухгалтерском балансе активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним:

- не более 12 месяцев после отчетной даты;

- или не более продолжительности операционного цикла, если он превышает 12 месяцев.

- Все остальные активы и обязательства представляются как долгосрочные (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н);

- по фактическим срокам исполнения обязательств по договору — нормальная (срочная) и просроченная задолженность. Просроченная задолженность, в свою очередь, может быть обеспеченной, сомнительной и безнадежной. Данная классификация используется при формировании резервов по сомнительным долгам, а также для отражения в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Учет дебиторской задолженности в «1С:Бухгалтерии 8» (ред. 3.0) зависит от совокупности настроек, таких как:

- ведение учета по договорам;

- установка сроков погашения задолженности покупателей;

- возможность управления зачетом авансов и погашением задолженности;

- формирование резервов по сомнительным долгам и т. д.

Рассмотрим подробнее эти настройки.

Примечание

Порядок формирования бухгалтерской (финансовой) отчетности в данной статье не рассматривается.

Сроки погашения задолженности покупателей

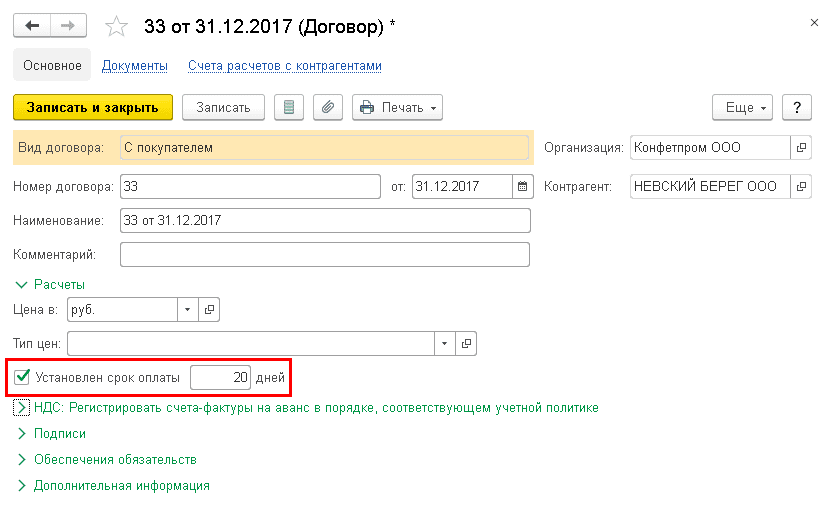

Если организация ведет аналитический учет по договорам (в настройках функциональности на закладке Расчеты установлен флаг Учет по договорам), то срок исполнения обязательства по договору можно указать непосредственно в карточке договора с контрагентом. Для этого в группе реквизитов Расчеты следует установить флаг Установлен срок оплаты и указать срок оплаты в днях (рис. 1).

Рис. 1. Указание срока оплаты в карточке договора

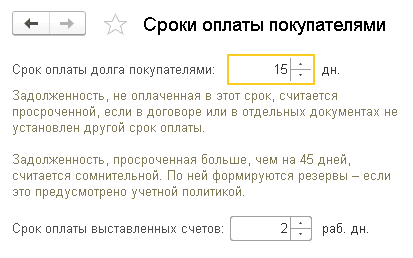

Единый срок погашения задолженности для всех покупателей можно указать в поле Срок оплаты долга покупателями регистра Сроки оплаты покупателями (рис. 2). Доступ к регистру осуществляется по одноименной гиперссылке из раздела Продажи или из раздела Администрирование — Параметры учета.

Рис. 2. Сроки оплаты покупателями

Указанные в программе тем или иным образом сроки оплаты используются для автоматического выявления просроченной дебиторской задолженности.

Дебиторская задолженность контрагентов считается нормальной (срочной) в пределах срока оплаты, указанного в карточке договора, начиная с момента ее возникновения. Если по истечении срока оплаты дебиторская задолженность остается непогашенной, то она считается просроченной.

Если в карточке договора срок оплаты не установлен, то для договоров с покупателями просроченной считается дебиторская задолженность, которая не погашена в пределах Срока оплаты долга покупателями, указанного в настройках Параметров учета.

Таким образом, срок оплаты, установленный для конкретного договора, имеет приоритет для квалификации задолженности в качестве просроченной.

Если срок оплаты не указан ни в карточке договора, ни в целом по покупателям, то дебиторская задолженность считается просроченной с момента ее возникновения.

Просроченная дебиторская задолженность, выявленная в программе, влияет на учет расходов и доходов при формировании резервов по сомнительным долгам, а также на показатели бухгалтерской (финансовой) отчетности.

Согласно пункту 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н) организация должна создавать резервы по сомнительным долгам в случае признания дебиторской задолженности сомнительной. Сомнительной считается дебиторская задолженность организации, которая не погашена (с высокой степенью вероятности не будет погашена) в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Для целей формирования резервов в налоговом учете сомнительным долгом признается дебиторская задолженность контрагента в связи с реализацией товаров (выполнением работ, оказанием услуг), если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом (п. 1 ст. 266 НК РФ).

При этом создание резерва по сомнительным долгам для целей налогообложения прибыли является правом, а не обязанностью налогоплательщика (п. 3 ст. 266 НК РФ), поэтому формирование резервов определяется учетной политикой для целей налогообложения.

По умолчанию формирование резервов по сомнительным долгам в «1С:Бухгалтерии 8» отключено. Чтобы включить автоматическое формирование резервов по сомнительным долгам в бухгалтерском учете, в форме Учетная политика (раздел Главное — Настройки — Учетная политика) следует установить флаг Формируются резервы по сомнительным долгам. Если резерв по сомнительным долгам создается в налоговом учете, то следует установить флаг Формировать резервы по сомнительным долгам в части Налог на прибыль формы Настройки налогов и отчетов (раздел Главное — Настройки — Налоги и отчеты).

В программе для целей автоматического формирования резерва и в бухгалтерском, и в налоговом учете сомнительной задолженностью считается любая просроченная задолженность, отраженная на счетах 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками». Иначе говоря, автоматически рассчитываются резервы по сомнительным долгам только по задолженности, учитываемой в рублях, и только в отношении договоров с покупателями и заказчиками.

В этих случаях расчет резервов по сомнительным долгам выполняется одноименной регламентной операцией, входящей в состав обработки Закрытие месяца. Для начисления резервов по сомнительным долгам в отношении других видов задолженности (например, выданных поставщику авансов или по договорам с покупателями в условных единицах) следует использовать документ Операция.

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), подлежит списанию (п. 77 Положения, пп. 2 п. 2 ст. 265 НК РФ). Безнадежные долги не могут определяться программой автоматически. Их выявляет бухгалтер, руководствуясь критериями, изложенными в пункте 2 статьи 266 НК РФ, и своим профессиональным суждением.

1С:ИТС

Сроки оплаты выставленных счетов

Реквизит Срок оплаты выставленных счетов, указанный в регистре Сроки оплаты покупателями (рис. 2), не влияет на бухгалтерский и налоговый учет дебиторской задолженности и служит исключительно для принятия управленческих решений. В частности, Срок оплаты выставленных счетов позволяет контролировать состояние счетов, выставленных покупателям, включая частичные оплаты.

Напоминаем, что документ Счет покупателю предназначен для подготовки и печати счетов покупателям, а также для контроля взаиморасчетов с покупателями. В Счете покупателю можно увидеть не только полную сумму счета, но и ее оплаченную и неоплаченную части.

Реквизит Статус оплаты документа Счет покупателю может принимать значения:

Проанализировать информацию о неоплаченных счетах на текущую дату можно с помощью отчета Счета, не оплаченные покупателями (раздел Руководителю). Помимо счетов со статусом Не оплачен, в отчет включаются также частично оплаченные счета. В отчете раскрывается полная сумма счета, оплаченная и неоплаченная части. На основании данных отчета можно отправлять контрагентам по электронной почте напоминания о необходимости оплаты счетов. Для отправки сообщений по электронной почте требуется настроенная учетная запись электронной почты.

Планирование платежей от покупателей

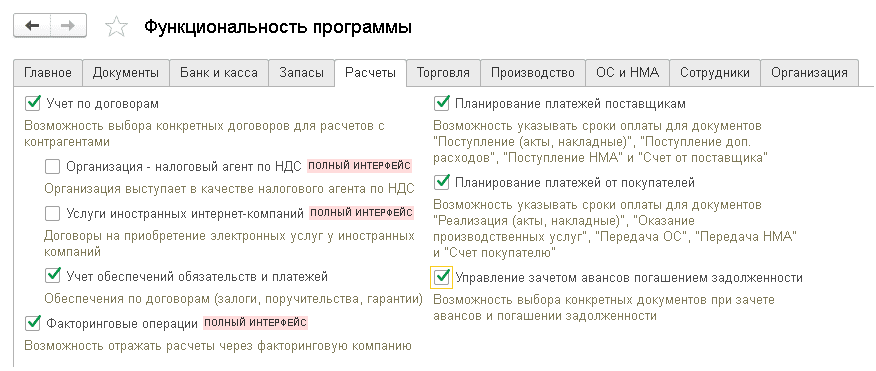

Чтобы пользователь «1С:Бухгалтерии 8» редакции 3.0 мог контролировать ожидаемые поступления от покупателей, в настройках функциональности программы (раздел Главное) на закладке Расчеты следует установить флаг Планирование платежей от покупателей (рис. 3). Данная функциональность служит для принятия управленческих решений и не влияет на бухгалтерский и налоговый учет.

Рис. 3. Функциональность программы, закладка «Расчеты»

При включенной функциональности Планирование платежей от покупателей появляется возможность указывать сроки оплаты в документах расчетов с покупателями (заказчиками):

- Реализация (акты, накладные);

- Оказание производственных услуг;

- Передача ОС;

- Передача НМА.

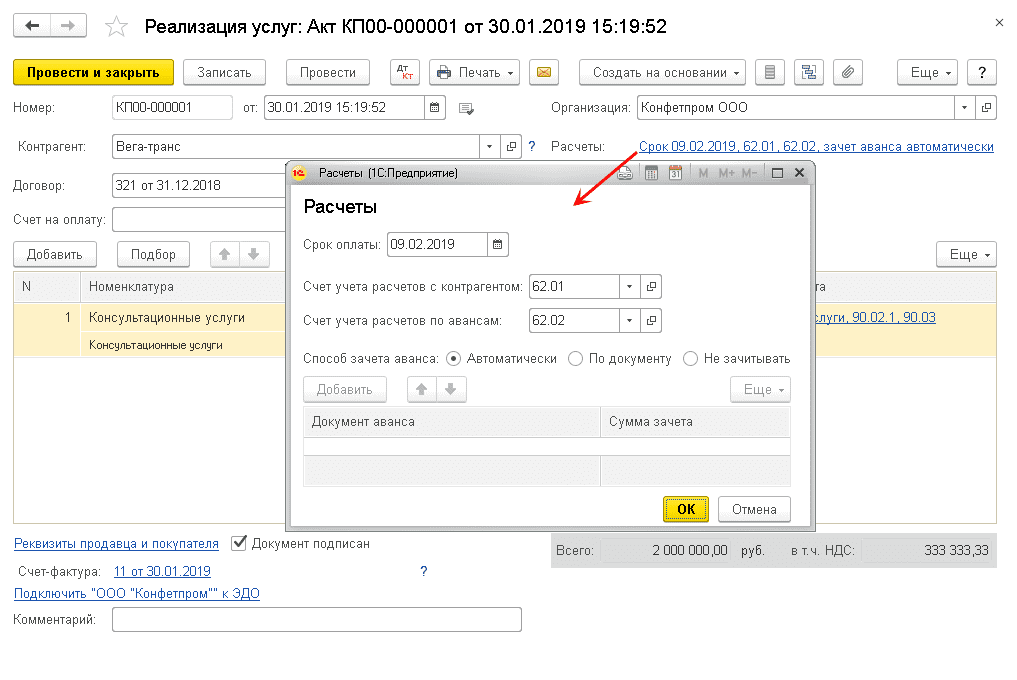

Реквизит Срок оплаты указывается в форме Расчеты, которая открывается из документа расчетов с покупателем по соответствующей ссылке (рис. 4) и заполняется автоматически на основании срока оплаты, указанного в карточке договора с покупателем, или на основании реквизита Срок оплаты долга покупателями.

Рис. 4. Срок оплаты в документе реализации

Если срок не указан ни в карточке договора, ни в целом по покупателям, то реквизит Срок оплаты будет соответствовать дате документа расчетов. Срок оплаты можно изменить вручную — это не повлияет на бухгалтерский и налоговый учет.

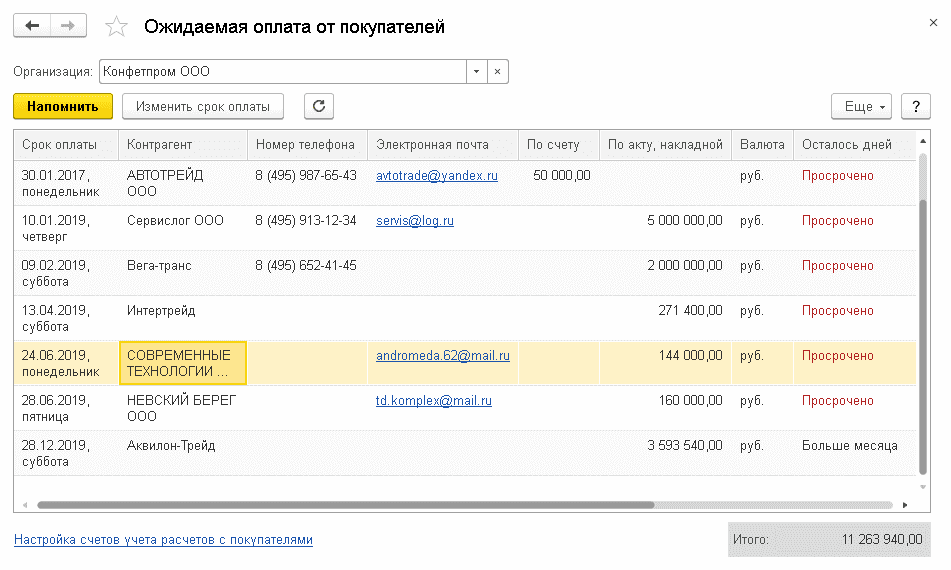

Функциональность Планирование платежей от покупателей предоставляет пользователю доступ к помощнику (специальной обработке) Ожидаемая оплата от покупателей (раздел Продажи — Расчеты с контрагентами). В форме помощника по выбранной организации отображаются как существующие задолженности покупателей, так и неоплаченные счета, выставленные покупателям (рис. 5).

Рис. 5. Ожидаемая оплата от покупателей

Обработка анализирует остатки по счетам расчетов с покупателями. По каждой задолженности (то есть для каждого документа расчетов) указывается срок планируемой оплаты. Дополнительно в обработку включена планируемая оплата по выставленным счетам, имеющим статус Не оплачен или Оплачен частично. Если имеется задолженность по документу расчетов, связанному с выставленным счетом, то он отображается вместе со счетом в одной строке. Весь список выводится в хронологическом порядке.

Помощник Ожидаемая оплата от покупателей позволяет изменить срок оплаты одного или нескольких документов, предварительно выделенных курсором. По команде Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в поле Срок оплаты. Выделив строку в списке, можно отправить электронное письмо контрагенту с напоминанием об оплате. Письмо сформируется автоматически по кнопке Напомнить.

Учет кредиторской задолженности контрагентов

Под кредиторской задолженностью понимается задолженность организации:

- перед поставщиками и подрядчиками;

- перед покупателями по полученным авансам;

- перед работниками организации;

- перед бюджетом и внебюджетными фондами;

- перед прочими кредиторами.

Соответственно, лица, перед которыми организация имеет обязательства (в том числе и контрагенты организации), считаются ее кредиторами. Далее будем рассматривать только кредиторскую задолженность организации перед ее контрагентами.

Возникновение (увеличение) кредиторской задолженности всегда отражается по кредиту счета учета расчетов с контрагентами, например:

Дебет 41.01 Кредит 60.01

— получены товары от поставщика;

Дебет 51 Кредит 62.02

— от покупателя получен аванс в счет предстоящей отгрузки товаров (выполнения работ, оказания услуг);

Дебет 51 Кредит 66.01

— получен краткосрочный кредит от банка.

Погашение (уменьшение) кредиторской задолженности всегда отражается по дебету счета учета расчетов, например:

Дебет 60.01 Кредит 51

— перечислена оплата поставщику за полученные товары (работы, услуги);

Дебет 62.02 Кредит 62.01 и Дебет 62.01 Кредит 90.01.1

— зачтен аванс покупателя при отгрузке товаров (работ, услуг);

Дебет 66.01 Кредит 51

— погашен кредит.

Для отражения в бухгалтерской (финансовой) отчетности организации кредиторская задолженность классифицируется по следующим признакам:

- по ожидаемому сроку погашения после отчетной даты (краткосрочная и долгосрочная задолженность);

- по фактическим срокам исполнения обязательств по договору — нормальная (срочная) и просроченная задолженность, в том числе задолженность с обеспечением и с истекшим сроком давности.

Учет кредиторской задолженности в «1С:Бухгалтерии 8» (ред. 3.0) также зависит от ряда настроек, таких как:

- ведение учета по договорам;

- установка сроков погашения задолженности перед поставщиками;

- возможность выбора конкретных документов при зачете авансов и погашении задолженности.

Отдельные настройки программы служат только для принятия управленческих решений и не оказывают влияния на учет.

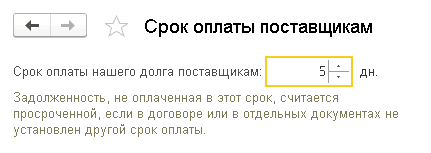

Сроки оплаты задолженности перед поставщиками

Если организация ведет учет по договорам, то срок оплаты поставщику можно указать непосредственно в карточке договора с поставщиком. Единый срок для погашения задолженности организации перед всеми поставщиками можно установить в поле Срок оплаты нашего долга поставщикам регистра Срок оплаты поставщикам (рис. 6). Доступ к регистру осуществляется по одноименной гиперссылке из раздела Покупки или из раздела Администрирование — Параметры учета.

Рис. 6. Срок оплаты поставщикам

При этом срок оплаты, указанный в карточке договора, имеет приоритет.

Сроки оплаты, тем или иным образом установленные для расчетов с поставщиками, служат:

- для квалификации задолженности в качестве просроченной, что влияет на показатели бухгалтерской (финансовой) отчетности;

- для принятия управленческих решений.

Планирование оплаты поставщикам

Для контроля и управления оплатой в адрес поставщиков в настройках функциональности «1С:Бухгалтерии 8» редакции 3.0 на закладке Расчеты следует установить флаг Планирование платежей поставщикам (см. рис. 3).

Данная функциональность позволяет указывать сроки оплаты в документах расчетов с поставщиками (исполнителями):

- Поступление (акты, накладные);

- Поступление доп. расходов;

- Поступление НМА.

Реквизит Срок оплаты указывается в форме Расчеты, которая открывается из документа расчетов с поставщиком по ссылке и заполняется автоматически на основании срока оплаты, указанного в карточке договора с поставщиком, или на основании реквизита Срок оплаты нашего долга поставщикам. Если срок не указан ни в карточке договора, ни в целом по поставщикам, то реквизит Срок оплаты будет соответствовать дате документа расчетов. Сроки оплаты в документах расчетов можно изменять вручную. Указание сроков оплаты в документах расчетов с поставщиками не влияет на бухгалтерский и налоговый учет и служит только для принятия управленческих решений.

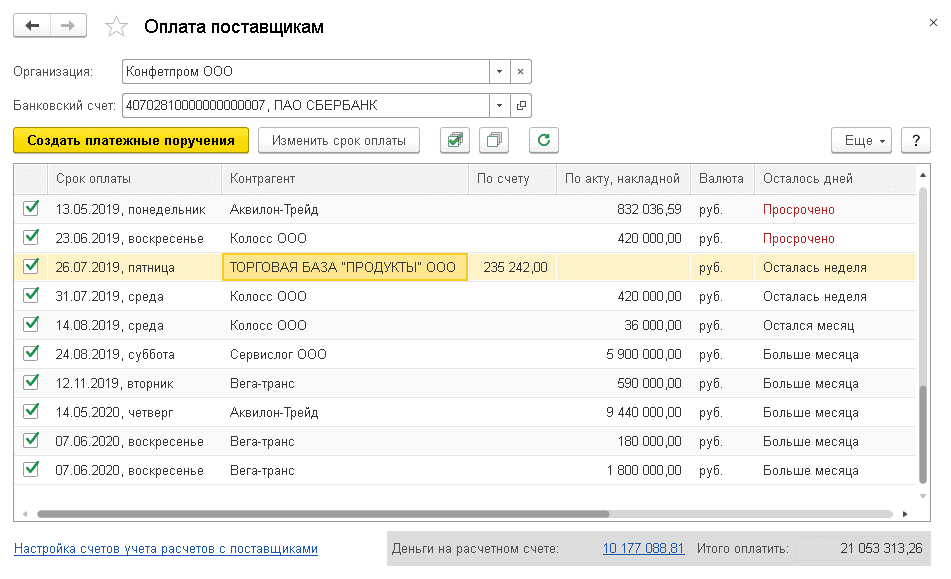

При включенной функциональности Планирование платежей поставщикам в программе доступен помощник Оплата поставщикам (рис. 7), который предназначен для автоматического формирования списка платежных поручений на оплату поставщикам. Обработка вызывается из формы списка платежных поручений по команде Оплатить — Товары и услуги.

Рис. 7. Планирование оплаты поставщикам

В шапке помощника указывается организация и банковский счет, с которого планируется списание денежных средств. При выполнении обработки анализируются остатки по счетам расчетов с поставщиками. По каждой задолженности (для каждого документа расчетов) указывается срок планируемой оплаты. Дополнительно в список включается планируемая оплата поставщикам по документам Счета от поставщиков, имеющим статус Не оплачен или Оплачен частично. Список выводится в хронологическом порядке по возрастанию сроков оплаты (самые срочные платежи расположены наверху списка). Документы расчетов, связанные с неоплаченными счетами от поставщиков, отображаются в одной строке.

В форме Оплата поставщикам можно изменить срок оплаты одного или нескольких документов, предварительно выделив их курсором. По команде Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в поле Срок оплаты.

Строки, по которым требуется сформировать платежные поручения, следует отметить флагом. Платежные документы формируются автоматически по команде Создать платежные поручения.

Управление зачетом авансов и погашением задолженности

В соответствии с законодательством о бухгалтерском учете авансы (как полученные от покупателя, так и выданные поставщику) учитываются обособленно от расчетов (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н; п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н; п.п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

В налоговом учете по НДС авансы также отражаются отдельно (пп. 3 п. 3 ст. 170 НК РФ).

По умолчанию в «1С:Бухгалтерии 8» для всех документов учетной системы применяется автоматический способ зачета авансов и погашения задолженности, суть которого сводится к следующему:

- при поступлении оплаты от покупателя имеющаяся задолженность по договору с покупателем погашается в хронологическом порядке, а поступление сверх суммы задолженности контрагента по договору учитывается как аванс;

- при проведении документа реализации имеющиеся авансы по договору зачитываются в хронологическом порядке;

- при регистрации оплаты поставщику имеющаяся задолженность перед поставщиком по договору погашается в хронологическом порядке, а сумма оплаты сверх имеющейся задолженности учитывается как аванс;

- при проведении документа поступления имеющиеся авансы по договору с поставщиком зачитываются в хронологическом порядке.

При необходимости (например, по условиям договора с контрагентом) в программе можно отражать зачет авансов (погашение задолженности) по определенным документам или не зачитывать авансы (не погашать задолженность). Чтобы воспользоваться данной возможностью, в разделе Главное — Функциональность на закладке Расчеты необходимо установить флаг Управление зачетом авансов погашением задолженности (см. рис. 3). Обратите внимание, что данная функциональность оказывает существенное влияние:

- на зачет полученных авансов от покупателей и на погашение задолженности покупателей;

- на зачет выданных авансов поставщику и на погашение задолженности перед поставщиками;

- на общее состояние взаиморасчетов по договорам с контрагентами;

- на учет дебиторской и кредиторской задолженности;

- на учет расходов (доходов) в бухгалтерском и налоговом учете при формировании резервов по сомнительным долгам;

- на учет НДС.

Реквизит Способ зачета авансов указывается в форме Расчеты, которая открывается по соответствующей ссылке из документа реализации (см. рис. 4) или из документа поступления.

По умолчанию Способ зачета авансов установлен в положение Автоматически. При выборе способа зачета авансов По документу требуется указать Документ аванса (несколько документов) и Сумму зачета.

Если Сумму зачета аванса не заполнять, то при проведении документа реализации (документа поступления) автоматически зачитывается максимально возможная сумма по указанному документу аванса. Если фактический остаток аванса меньше указанной суммы зачета, то выдается сообщение об ошибке и документ не проводится. При выборе способа зачета авансов Не зачитывать авансы не зачитываются.

Реквизит Погашение задолженности указывается в форме банковских и кассовых документов. По умолчанию реквизит Погашение задолженности принимает значение Автоматически. При выборе способа погашения задолженности По документу требуется указать документ реализации (документ поступления), задолженность по которому следует погашать. Если выбран способ Не погашать, имеющаяся задолженность погашаться не будет.

1С:ИТС

Подробнее о расчетах по НДС с авансов см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Инструкции по учету в программах 1С».

На практике довольно часто встречаются ситуации, когда поступление денежных средств от покупателя и отгрузка в его адрес товаров (выполнение работ, оказание услуг) происходят в течение одного дня. А бывает, что организация оплачивает денежные средства поставщику и в этот же день получает от него товары (работы, услуги).

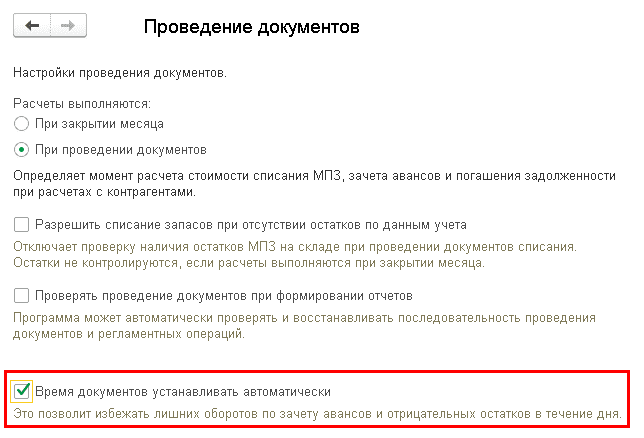

Чтобы избежать лишних оборотов по зачету авансов в течение дня, в «1С:Бухгалтерии 8» редакции 3.0 можно воспользоваться специальной настройкой, доступ к которой осуществляется из раздела Администрирование по гиперссылке Проведение документов. В форме Проведение документов следует установить флаг Время документов устанавливать автоматически (рис. 8).

Рис. 8. Настройка проведения документов

При использовании этой настройки документы в течение дня записываются в соответствии со строго определенным временем, при этом оплата поставщику и покупателю всегда отражается позднее, чем поступление и продажа товаров. Таким образом, указанная настройка позволяет избежать лишних оборотов по зачету авансов в течение дня (если документы в течение дня проведены в правильной хронологической последовательности).

Учет полученных и выданных обеспечений обязательств

В «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Чтобы данная возможность стала доступна пользователю, в настройках функциональности на закладке Расчеты следует установить флаг Учет обеспечений обязательств и платежей (см. рис. 3).

Для договоров с обеспечением обязательств можно указать дополнительную информацию:

- вид обеспечения;

- стороны сделки;

- валюту;

- стоимость в валюте.

Эта информация в первую очередь предназначена для формирования отчетов заемщика в банк, но также может использоваться и для дополнительной аналитики состояния расчетов с контрагентом.

Подробнее о том, как поддерживается обеспечение обязательств в «1С:Бухгалтерии 8» редакции 3.0, см. в статье «Обеспечение обязательств в «1С:Бухгалтерии 8″».

Обратите внимание, что для целей формирования резервов по сомнительным долгам в программе не учитывается наличие обеспечений (гарантий, залога, поручительства и т. д.) по договору с покупателем, то есть не проверяется, является ли дебиторская задолженность действительно сомнительной.

Установить такую проверку в программе можно опосредованно через значение показателя Установлен срок оплаты по договору в карточке договора с контрагентом. Если организация получила от покупателя обеспечение задолженности или у нее есть уверенность в его платежеспособности, то для исключения данной задолженности из расчета резервов по ней достаточно указать в этом показателе заведомо длительный срок оплаты (в календарных днях).

Акт сверки расчетов с контрагентом

Для проведения инвентаризации расчетов с контрагентами (поставщиками, покупателями, комиссионерами, агентами, комитентами, принципалами и т. д.) используется акт сверки взаимных расчетов. Форма акта сверки действующим законодательством не предусмотрена и может разрабатываться организацией самостоятельно (письмо Минфина России от 18.02.2005 № 07-05-04/2).

В программе «1С:Бухгалтерия 8» редакции 3.0 предусмотрено автоматическое заполнение документа Акт сверки расчетов с контрагентом на основании документов учетной системы (команда Заполнить). Доступ к актам сверки расчетов осуществляется по одноименной гиперссылке из разделов Покупки и Продажи.

Если контрагент имеет обособленные подразделения, можно сформировать единый акт сверки с учетом этих подразделений. Для этого в шапке документа нужно установить флаг С обособленными подразделениями.

Чтобы в акте сверки отражалась информация о полученных и выставленных счетах-фактурах, на закладке Дополнительно следует установить флаг Выводить счета-фактуры. Такая возможность актуальна при выставлении универсального передаточного документа (УПД).

При установленном флаге Разбить по договорам (на закладке Дополнительно) в печатной форме акта сверки расчетов сальдо на начало и конец периода сверки отображается по каждому договору.

Список счетов учета, по которым осуществляется сверка, указывается на закладке Счета учета расчетов. По умолчанию в список включены счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами».

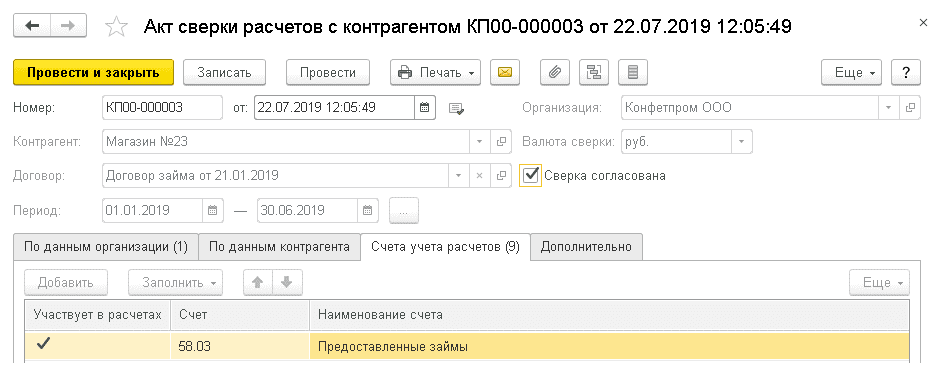

Если из сверки требуется исключить определенные счета, то для них следует снять флаг Участвует в расчетах. Неиспользуемые счета можно из списка удалить. Если какие-то счета требуется добавить (например, провести сверку по счету 58 «Предоставленные займы»), то по команде Добавить следует указать требуемый счет и установить для него флаг Участвует в расчетах (рис. 9).

Рис. 9. Счета учета расчетов в акте сверки

После согласования сверки с контрагентом в форме документа Акт сверки расчетов с контрагентом следует установить флаг: Сверка согласована. В этом случае все реквизиты документа, кроме информации о представителях сторон, будут защищены от изменений.

От редакции. В 1С:Лектории 25.07.2019 состоялась лекция «Автоматизация расчетов с контрагентами в программе «1С:Бухгалтерия 8» (ред. 3.0)». Видеозапись доступна на сайте 1С:ИТС на странице 1С:Лектория .

Получен краткосрочный кредит — бухгалтерская проводка

Получен краткосрочный кредит — проводка по этой операции содержит счет 66. Краткосрочные кредиты используются организациями в случае, когда необходимы денежные средства, например на приобретение товаров, оборудования, на строительство или выплату зарплаты сотрудникам, и организация предполагает, что сможет погасить кредиторскую задолженность в срок не более одного года. В этой статье мы рассмотрим проводки, которые формируются при отражении операций по краткосрочным кредитам.

Краткосрочное кредитование

Отношения по кредиту регулируются параграфом 2 главы 42 части 2 ГК РФ.

Предоставить кредит может только кредитная организация, имеющая соответствующую лицензию Банка России.

Кредит может быть выдан только денежными средствами. Юридическим лицам кредит может быть выдан только в безналичной форме в валюте РФ или в иностранной валюте.

Особое требование предъявляется к форме договора — она должна быть только письменной. Кредитный договор является двусторонним. Одна сторона — кредитная организация, кредитор. Другая сторона — заемщик.

Кредитный договор должен быть процентным.

Бухгалтерский учет расходов по кредитам

Данное направление бухучета регулируется ПБУ 15/2008 (приказ Минфина России от 06.10.2008 №107н). Полученные по кредитному договору деньги не учитываются в доходах, а являются кредиторской задолженностью организации.

При отражении операций по краткосрочным кредитам формируются следующие проводки:

Дт 51 Кт 66.Осн. — получен краткосрочный кредит;

Дт 91.2 Кт 66.Проц. — начислены проценты по кредитному договору.

Проценты учитываются отдельно от суммы кредита (п. 4 ПБУ 15/2008) и в общем случае отражаются в бухгалтерском учете в составе прочих расходов (п. 7 ПБУ 15/2008).

О нюансах отражения в составе налоговых расходов процентов читайте в материале «Принимаемые для налогообложения проценты по кредиту — 2022».

Как отражать операции по договору поручительства в бухучете у должника и кредитора, узнайте в Готовом решении КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Обычно в кредитном договоре предусматривается ежемесячное начисление и уплата процентов.

Размер процентов за период рассчитывается следующим образом: сумма кредита умножается на ставку процентов, делится на количество дней в году, в котором предоставляется кредит, и умножается на количество дней пользования заемными средствами в периоде.

Организация 19 марта получила краткосрочный кредит в сумме 1 003 750 руб. на пополнение оборотных средств на срок 6 месяцев под 20% годовых.

Договором предусмотрено, что уплата процентов производится ежемесячно.

Сумма займа должна быть возвращена 18 сентября.

Сумма процентов за март составит 1 003 750 руб. × 20% / 365 дней × 12 дней (с 20 по 31 марта) = 6 600 руб.

Проводки в марте:

Дт 51 Кт 66.Осн. — 1 003 750 руб. — получен кредит;

Дт 91.2 Кт 66.Проц. — 6 600 руб. — начислены проценты;

Дт 66.Проц. Кт 51 — 6 600 руб. — уплачены проценты.

За период с апреля по август проводки по начислению и уплате процентов будут аналогичными сделанным в марте.

В сентябре помимо уплаты процентов (с 1 по 18 сентября) нужно будет отразить погашение основной суммы долга:

Дт 66.Осн. Кт 51 — 1 003 750 руб. — возвращены деньги банку.

По соглашению между банком и кредитором об увеличении срока погашения кредита до 12 месяцев и более, краткосрочный кредит может быть переведен в долгосрочный. Как такое решение отразить в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

Кредит в иностранной валюте

Если организация берет кредит в иностранной валюте, то для отражения операций по получению кредита используется валютный счет 52.

В бухгалтерском учете такая операция оформляется следующей проводкой: Дт 52 Кт 66.Осн.

В учете организации сумма задолженности перед банком по кредитному договору в валюте пересчитывается в рубли по официальному курсу на дату поступления денежных средств на расчетный счет организации и на отчетную дату.

Организация получила 25 декабря кредит в банке на покупку оборудования для последующей продажи на сумму 15 000 евро на срок 6 месяцев.

Курс евро на дату получения кредита составил 63,5425 руб.

В рублевом эквиваленте сумма кредита на дату получения составила 953 137,50 руб. (15 000 × 63,5425).

Эту сумму отразим проводкой Дт 52 Кт 66.Осн.

На 31 декабря курс евро вырос до 63,8111 руб.

Поэтому в бухгалтерском балансе на 31 декабря сумма задолженности перед банком в рублевом эквиваленте будет равна 957 166,50 руб. (15 000 евро × 63,8111).

Разница между суммой кредиторской задолженности на 25 декабря и 31 декабря составит 957 166,50 – 953 137,50 = 4 029 руб. Она называется курсовой.

В бухучете ее начислим так: Дт 91.2 Кт 66.Осн.

Если бы курс евро снизился, запись была бы обратной — Дт 66.Осн. Кт 91.1.

Подробнее о составлении проводок по курсовым разницам читайте в материале «Какой проводкой формируются отрицательные курсовые разницы».

Кредит на приобретение инвестиционного актива

Инвестиционным активом является, например, объект капитального строительства. Объекты основных средств, которые не требуют вложений в достройку или дооборудование, не являются инвестиционным активом.

Для кредитов, привлеченных в связи с приобретением инвестиционного актива, предусмотрен особый порядок учета процентов. Они увеличивают стоимость такого актива до момента ввода в эксплуатацию или до момента начала использования такого актива в деятельности компании.

Исключение сделано для предприятий, которые сдают упрощенную бухгалтерскую отчетность. Им разрешено стоимость процентов по такому кредиту включать в состав прочих расходов (абз. 4 п. 7 ПБУ 15/2008), что должно быть закреплено в учетной политике организации.

Признание процентов в составе прочих расходов должно быть равномерным.

Организация 15 марта взяла кредит в сумме 2 000 000 руб. на строительство стоянки для автотранспорта на срок 6 месяцев (183 дня) под 20% годовых. Проценты начисляются и выплачиваются ежемесячно. Кредит возвращен 14 сентября.

Автостоянка признается инвестиционным активом. Проценты по кредиту включаются в его стоимость.

В бухгалтерском учете будут сделаны следующие проводки.

Дт 51 Кт 66.Осн. — 2 000 000 руб. — получен краткосрочный кредит;

Дт 08 Кт 66.Проц. — 2 000 000 × 20% / 183 × 16 = 28 415,30 руб. — начислены %;

Дт 66.Проц. Кт 51 — 28 415,30 руб. — перечислены % банку.

В итоге за апрель–сентябрь стоимость инвестиционного актива увеличится на сумму уплаченных за этот период процентов.

Краткосрочный кредит погашен

В соответствии с п. 2 ст. 819 ГК РФ к отношениям по кредитному договору применяются правила, изложенные в гл. 42 ГК РФ, т. е. как и в договорах займа. Согласно п. 1 ст. 810 заемщик обязан возвратить сумму займа в срок, оговоренный договором.

Необходимо учесть, что если кредитный договор заключен в пользу третьего лица, на счет которого перечисляются денежные средства, то возврат денежных средств обязано осуществить юридическое лицо, указанное в договоре в качестве должника.

Как можно было заметить на основании приведенных выше примеров, при отражении исполнения обязательств организации перед кредитором проводка выглядит таким образом: Дт 66 Кт 51 или Дт 66 Кт 52.

С расчетного счета сумму основного долга и проценты перечисляют отдельными платежами.

Итоги

При формировании проводок по краткосрочным кредитам в бухгалтерском учете необходимо учитывать целевое назначение кредита и отражение особенностей кредитования в учетной политике организации.

- Налоговый кодекс РФ

- Гражданский кодекс Российской Федерации

- ПБУ 15/2008, утв. приказом Минфина России от 06.10.2008 N 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

60 счет бухгалтерского учета

Работа компании постоянно связана с расчетами: получили сырье, ГСМ, выставили аренду, коммунальные и юридические услуги и так далее. Руководителю важно понимать, кому, за что и сколько должна компания в текущий момент времени. Для контроля расчетов бухгалтерия использует счет 60.

Зачем нужен 60 счет

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены материалы от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

С какими счетами корреспондирует счет 60

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами. Поэтому важно знать основные проводки, связанные со счетом 60.

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета

Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета

Произвели оплату за счет подотчетных средств

Провели взаимозачет однородных требований

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник https://buh.ru/articles/documents/96031/

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/poluchen_kratkosrochnyj_kredit_buhgalterskaya_provodka/

Источник https://www.b-kontur.ru/enquiry/869-60-schet-buhucheta