Депозитные операции

Депозитные операции банков – это операции по привлечению денежных средств граждан во вклады (срочные и до востребования), юридических лиц – в депозиты, для формирования ресурсной базы банка, увеличения объема активных операций.

Давайте разберемся подробнее, что такое вкладные операции, как они осуществляются, для чего нужны банкам.

Депозитные операции – что это такое

Депозитными являются операции, целью которых является увеличение размера банковских средств. Это аккумуляция и размещение денег с целью извлечения дохода. Депозитные операции являются одним из основных источников формирования ресурсов банка.

В банках одним из основополагающих документов для работы является «Депозитная политика». Она определяет совокупность мероприятий банка, направленных на формирование ресурсной базы, а также по управлению всеми видами привлеченных от клиентов депозитов. В ней определяются основные требования и условия для осуществления депозитных операций.

Схема работы

Схема работы депозитных операций также определяется «Депозитной политикой» банка. В целом схема проведения депозитных операций следующая:

- Кредитная организация аккумулирует денежные средства граждан и юридических лиц и размещает во вклады и депозиты.

- Затем перенаправляет их на выдачу новых кредитов и вкладов.

- Разница в процентах является прибылью кредитной организации.

Кредитные организации при осуществлении банковской деятельности обязаны поддерживать достаточный уровень ликвидности в соответствии с обязательными нормативами Банка России, а также резервировать часть привлеченных средств на отдельном счете в РКЦ Банка России. Процент резервирования составляет в среднем 4-5% от общей суммы привлеченных денежных средств клиентов банка.

Назначение вкладных операций

Задачей депозитных операций выступает сбор и дальнейшее размещение денежных ресурсов банка.

Вкладные операции позволяют банку аккумулировать ресурсы вкладчиков на оптимальных для обеих сторон условиях.

Характеристики операций

Депозитные операции могут быть активными и пассивными:

- Пассивные – это привлечение средств во вклады и депозиты, выпуск ценных бумаг, счета ЛОРО.

- Активные – размещение средств в кредиты, в депозиты других банков, счета НОСТРО.

Классификация по сроку действия:

- Срочные – действующие определенный срок. Он может быть любым, от нескольких дней до нескольких лет. Они в свою очередь делятся на краткосрочные, среднесрочные и долгосрочные.

- До востребования –без конкретного срока погашения. Сюда включаются средства физических лиц и компаний бизнеса на счетах в банке, депозиты до востребования, расчеты по аккредитивам и чекам, корсчета в других банках и т. д.

- Условные – до выполнения вкладчиком определенного условия, например, вклад на имя ребенка с условием снятия при достижении им совершеннолетия.

- Платные. За размещение средств в депозиты банк платит вкладчику процент по договору. Для клиента он является доходным, а для банка расходным.

- Бесплатные. Это средства, размещенные на счетах банка физическими и юридическими лицами, за остатки по которым он не начисляет проценты.

Депозитные операции по сторонам договора:

- С физическим лицом. Программы по вкладам отличаются в банках условиями размещения средств, доходностью.

- С юридическим лицом. Депозитные программы менее распространены, но банки их активно предлагают.

Группировка депозитных операций:

Какие бывают срочные вклады?

Виды срочных депозитов:

- Накопительные. Предназначенные для того, чтобы вкладчик сумел накопить денежные средства. Их можно пополнять, но досрочное снятие ограничено.

- Универсальные. Предназначены для пользования денежными средствами. Их можно снимать и пополнять счет без ограничений.

- Сберегательные. Вклады, по которым не допускается частичное снятие или пополнение.

Что такое депозитный и сберегательный сертификаты?

Депозитный сертификат – это ценная бумага, подтверждающая факт внесения и хранения определенной суммы средств в банк юридическим лицом. Сберегательные сертификаты были предназначены для физических лиц, на данный момент выпуск сберегательных сертификатов на предъявителя банками прекращен. Депозитные сертификаты могут выпускаться только в рублях. Доход начисляется в виде процентов. Они могут быть именными и на предъявителя, выпускаться в разовом порядке или сериями.

Депозитные операции — это деятельность банков по привлечению денежных средств во вклады

Современные банки вынуждены бороться за клиента и за его деньги. Разнообразие оказываемых услуг становится все шире.

Однако, как ни крути, основным направлением банковской деятельности и самой весомой статьей его доходов по-прежнему является прием свободных ресурсов организаций и населения на депозиты и последующее их размещение в кредиты.

Депозитные операции — это главный источник денежных средств для банка. И каждый банкир очень заинтересован привлечь как можно большую сумму, на больший срок и за меньшую плату, естественно, для увеличения своего заработка на кредитах.

Какими же способами решаются столь сложные и противоречивые задачи на практике, и как осуществляется процесс формирования ресурсной базы банков, — читайте в статье.

Депозитные операции — это операции по привлечению средств

Депозитные операции коммерческого банка — это операции по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования.

Депозитные операции это

В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица. Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета.

Депозитная политика

Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Основными элементами депозитной политики коммерческого банка являются:

- стратегия банка по разработке основных направлений депозитного процесса;

- тактика банка по организации формирования ресурсной базы;

- контроль за реализацией депозитной политики.

Как правило, в зарубежной практике коммерческим банкам предлагается разрабатывать специальный документ по депозитной политике, который позволял бы определить стратегию и тактику банка в организации депозитного процесса.

Учитывая мировой опыт проведения банками депозитных операций и возможность его адаптации к российским условиям, можно было бы рекомендовать схему модели формирования депозитной политики коммерческого банка.

Модель сформирована исходя из текущих задач, которые требуется решать в процессе осуществления пассивных операций и создания оптимальной ресурсной базы банка:

- Первый этап «Общие положения и цели депозитной политики» определяет стратегию коммерческого банка в сфере привлечения ресурсов.

- Второй этап отражает последующие направления тактики банка в вопросах управления депозитными операциями со стороны персонала банка.

- Третий этап детализирует конкретные операции банка и подходы к организации депозитного процесса на различных этапах выполнения депозитного договора банка с клиентом.

- Четвертый этап предусматривает систему мер по контролю и управлению депозитным процессом.

Депозитная политика банка определяется:

- во-первых, приоритетами в выборе клиентов и депозитных инструментов (сегментирование рынка),

- во-вторых, нормами и правилами (в том числе законодательными, инструктивными, внутрибанковскими и т.д.), регламентирующими практическую деятельность банковского персонала, реализующего эти приоритеты на практике.

Депозитная политика создает необходимые предпосылки эффективной работы персонала ресурсных подразделений банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений.

Функциональные обязанности ресурсных подразделений банка

Учитывая опыт развития банковской системы России, выделим из типичной организационной структуры кредитной организации те подразделения, которые так или иначе участвуют в процессе формирования ресурсной базы коммерческого банка.

Одновременно выделим функциональные обязанности каждого из этих подразделений:

- Департамент (управление) пассивных операций:

- отдел по работе с юридическими лицами — поиск потенциальных клиентов, предложение им банковских услуг, сбор необходимых для открытия расчетного счета документов, формирование юридического дела клиента, заключение договоров банковского счета;

- депозитный отдел — заключение договоров по привлечению срочных депозитов от юридических лиц, открытие соответствующих депозитных счетов, контроль за поступлением денежных средств по данным договорам, своевременное и правильное начисление и уплата процентов.

- Управление ценных бумаг:

- отдел по работе с банковскими векселями — заключение договоров покупки векселей банка, открытие соответствующих счетов, контроль за поступлением денежных средств, оформление и выдача векселей клиентам;

- отдел по работе с депозитными сертификатами — заключение договоров покупки депозитных сертификатов банка, открытие соответствующих счетов, контроль за поступлением денежных средств, оформление и выдача сертификатов клиентам.

- Управление межбанковского кредитования и корреспондентских отношений — расчет лимитов взаимного межбанковского кредитования с предоставлением соответствующих документов, заключение договоров, открытие соответствующих счетов и контроль за поступлением средств, установление корреспондентских отношений с другими кредитными организациями путем сбора документов, необходимых для открытия счетов ЛОРО и НОСТРО.

- Бухгалтерия банка:

- отдел учета активно-пассивных операций — осуществление бухгалтерских проводок по привлечению и возврату средств клиентов, контроль за сроками исполнения обязательств, правильностью и своевременностью уплаты процентов по привлеченным ресурсам;

- отдел частных вкладов — оформление договоров банковских вкладов физических лиц, сберегательных книжек, открытие соответствующих счетов, составление приходных и расходных кассовых ордеров, своевременная выплата средств по истекшим договорам либо переоформление их на новый срок, правильное начисление и выплата процентов по вкладам, осуществление соответствующих бухгалтерских проводок;

- кассовый узел, хранилище — прием и выдача наличных денежных средств по вкладам частных лиц, надлежащее оформление данных операций, учет и хранение бланков пенных бумаг и форм строгой отчетности, бухгалтерское и кассовое оформление выдачи вышеназванных документов сотрудникам других подразделений банка.

- Управление пластиковых карт, процессинговый центр: заключение договоров обслуживания «чиповых» и магнитных карт, установка банкоматов и POS-терминалов, открытие карточных счетов, эмиссия и текущее обслуживание пластиковых карт.

- Юридическое управление: разработка и составление типовых и индивидуальных договоров по привлечению средств клиентов, юридическое сопровождение текущих сделок.

- Планово-экономическое управление: определение стратегии и тактики формирования ресурсов, установление процентных ставок по привлекаемым средствам, согласование структуры активов и пассивов по срокам и ставкам.

Приведенный перечень структурных подразделений банка, обеспечивающих формирование ресурсной базы, не является детальным и точно отражающим названия данных служб. Как было сказано выше, модель организационного построения и структурирования является индивидуальной для каждой кредитной организации.

Однако неизменной остается тесная взаимосвязь служб банка, занятых привлечением ресурсов. Это объясняется тем, что только слаженная работа всех отделов и согласованная схема их взаимодействия помогают добиться желаемых результатов.

В своей деятельности службы банка, участвующие в формировании его ресурсной базы, опираются на законы РФ, подзаконные и нормативные акты РФ, инструкции ЦБ РФ, а также на внутрибанковские инструкции, определяющие порядок и схему взаимодействия всех банковских подразделений.

Следует также отметить, что при управлении депозитными операциями и в целом банковскими пассивами необходима особая организационная структура, которая может носить название финансового комитета или комитета по управлению активами и пассивами (КУАП).

В его функции должна входить:

- разработка методик и регламентов по управлению активами и пассивами,

- осуществление мониторинга и контроля над реализацией данного процесса.

Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая:

- размер банка,

- квалификацию банковских работников, отвечающих за оформление депозитных сделок,

- виды депозитов и др.

Работники ресурсных отделов должны быть ознакомлены с банковской депозитной политикой, особенно с требованиями по заполнению и ведению документации и с методами привлечения депозитов. Хорошо организованная система с четким ведением регистрации и бухгалтерии имеет решающее значение.

Обоснованный анализ рынка и процесс привлечения ресурсов в сочетании с систематическим мониторингом состояния депозитов являются необходимыми элементами процесса сохранения и увеличения депозитного портфеля и, следовательно, жизнеспособности самого банка.

Виды депозитов

Депозиты — это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов.

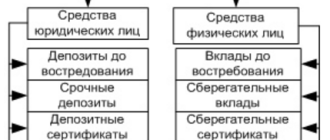

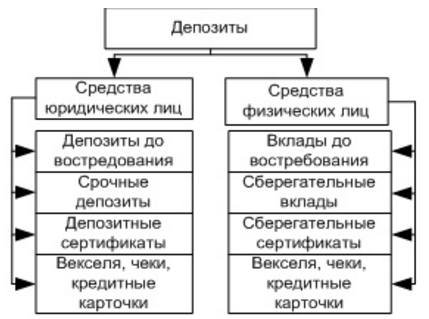

Исходя из категории вкладчиков, различают депозиты:

- юридических лиц (предприятий, организаций, других банков);

- физических лиц.

По форме изъятия депозиты подразделяются на:

- до востребования (обязательства, не имеющие конкретного срока);

- срочные (обязательства, имеющие определенный срок);

- условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

К ним относятся:

- средства на расчетных, текущих, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств;

- средства на корреспондентском счете банка, открытом в РКЦ;

- средства на счете ЛОРО при установлении корреспондентских отношений с другими банками;

- вклады до востребования.

У большинства коммерческих банков депозиты до востребования составляют наибольшую долю в структуре привлеченных средств. Это, как правило, самый дешевый источник образования банковских ресурсов.

Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. Поэтому по остаткам на счетах до востребования банки начисляют очень низкий процент либо вообще его не начисляют.

В некоторых странах вообще запрещено законом начисление процентов по этим вкладам, ибо в конкурентной борьбе за пассивы банки повышают процентные ставки по счетам клиентов, одновременно стремясь не допускать снижения прибыли, и решают эту проблему за счет рисковых кредитных вложений, приносящих повышенный доход, однако рисковые ссуды негативно отражаются на ликвидности банка.

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный неснижаемый остаток и использовать его в качестве стабильного кредитного ресурса.

- К числу депозитов до востребования следует отнести и так называемый контокоррентный счет.

Контокоррент — это соединение текущего счета со ссудным. Кредитовое сальдо означает, что клиент располагает собственными средствами, дебетовое — задолженность банку. Проценты по остатку на контокорренте начисляются в пользу банка по более высокой ставке, чем в пользу клиента.

Контокоррентные счета открываются надежным клиентам, первоклассным заемщикам как знак особого доверия. Определенное сходство с контокоррентным счетом имеет счет с овердрафтом. Это счет, по которому на основе соглашения между клиентом и банком допускается в определенном размере превышение суммы списания по счету над величиной остатка средств, что означает заимствование кредита.

Однако следует учитывать различия между этими счетами. При овердрафте, в отличие от контокоррента, такие заимствования осуществляются от случая к случаю, носят нерегулярный характер.

Корреспондентские счета подразделяются на два вида:

- НОСТРО (наши счета в банке-корреспонденте),

- ЛОРО (их счета в нашем банке).

Как правило, при установлении корреспондентских отношений между банками стороны предусматривают возможность образования овердрафта по этим счетам, предельный размер которого определяется условиями договора о корреспондентских отношениях между банками. Кредитовое сальдо по счетам НОСТРО и ЛОРО отражает в балансе банка ресурсы, поступившие в его распоряжение от банков-корреспондентов.

Открытие и обслуживание всех видов счетов до востребования предусматривает составление и оформление между банком и клиентом соответствующего договора. Если счет открывается физическому лицу, то данный договор называется договором банковского вклада до востребования.

Для расчетных и текущих счетов юридических лиц предусматривается заключение договоров банковского счета. Оба договора являются публичными и стандартными для всех клиентов банка.

При этом заключение договора банковского вклада осуществляется сотрудниками операционных подразделений и бухгалтерии банка, а договора банковского счета — сотрудниками управления пассивных операций и клиентского отдела кредитной организации.

При открытии корреспондентских счетов между банками подписывается договор об установлении корреспондентских отношений, на основании которого осуществляется процедура открытия и обслуживания счетов данною вида. Договор составляется и оформляется работником управления межбанковского кредитования и корреспондентских отношений коммерческого банка.

Размер вознаграждения, выплачиваемого клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка. Разумеется, это и позволяет банкам начислять по срочным договорам повышенные проценты.

Сумма срочного вклада остается неизменной в течение всего срока действия договора о срочном депозитном вкладе. Ее нельзя увеличить или уменьшить иначе, как досрочно расторгнув договор. Но при этом вкладчику начисляются проценты по пониженной ставке либо не начисляются вовсе.

Срочные вклады нельзя использовать для текущих платежей. По истечении срока вклад может быть изъят вкладчиком в любой момент.

Сберегательные вклады изначально делаются с целью накопления или сохранения денежных сбережений. В отечественной банковской практике при отсутствии такого понятия, как переуступка права требования по депозиту другому лицу (за исключением депозитных сертификатов, рассмотренных ниже), под сберегательными вкладами понимаются прежде всего операции с населением.

Исторически сложившуюся на данный вид деятельности монополию со стороны Сбербанка удалось преодолеть с возникновением новых коммерческих банков, взявших на вооружение опыт Сберегательного банка и существенно разнообразивших условия обслуживания клиентуры.

- Определяющим фактором при установлении размера процентной ставки по срочным вкладам является срок, на который размещены средства: чем длиннее срок, тем выше уровень процента.

- Существенным фактором является и частота выплаты дохода: чем реже осуществляются выплаты, тем выше уровень процентной ставки.

Для повышения заинтересованности вкладчиков в размещении своих средств банком используются различные способы исчисления и выплаты процентов:

- Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и расчет производят исходя из предусмотренной договором процентной ставки.

- Другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада.

Таким образом, в следующем расчетном периоде процентная ставка применяется к новой базе, возросшей на сумму начисленного ранее дохода. Сложные проценты целесообразно использовать в том случае, если фактическая выплата дохода осуществляется по окончании срока действия вклада.

Разумно спланированная процентная политика позволяет коммерческому банку увеличивать свои ресурсы без значительного увеличения расходов при получении максимальной прибыли.

Способы увеличения объема привлекаемых ресурсов

- Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вкладов для различных слоев населения в зависимости от социального уровня, а также суммы и срока хранения вклада.

При этом банки должны учитывать требования и возможности различных категорий вкладчиков — от пенсионеров и студентов до бизнесменов и людей среднего достатка. Для достижения этой цели кредитные организации предлагают такие виды вкладов, как пенсионные, студенческие и т.д., по которым банки предлагают льготные повышенные проценты.

Договоры банковских вкладов могут быть как стандартной формы, так и индивидуальными в зависимости от категории клиента, суммы и срока вносимого депозита.

При этом предлагается проведение дополнительных операций, таких, как оформление пластиковых карт, продажа дорожных чеков, конвертация по льготному курсу, ускоренные переводы денежных средств клиента, осуществление коммунальных платежей и т.д.

Развитие широкого комплекса банковских услуг значительно повышает привлекательность кредитной организации в глазах имеющихся и потенциальных вкладчиков и способствует расширению ресурсной базы коммерческого банка.

Депозитные и сберегательные сертификаты

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты.

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале.

Сертификаты могут выпускаться как в разовом порядке, так и сериями. Сертификаты могут быть именными или на предъявителя. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Денежные расчеты по купле-продаже депозитных сертификатов, выплате сумм по ним осуществляются в безналичном порядке, а сберегательных сертификатов — как в безналичном порядке, так и наличными средствами.

Сертификаты выпускаются в валюте Российской Федерации. Выпуск сертификатов в иностранной валюте не допускается. Владельцами сертификатов могут быть резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

Денежные обязательства, возникающие при выпуске и обращении сертификатов, могут быть оплачены нерезидентами только с рублевых счетов, открытых в уполномоченных банках в соответствии с Инструкцией Банка России «О видах специальных счетов резидентов и нерезидентов» от 7 июня 2004 г. № 116-И.

Сертификаты должны быть срочными. Процентные ставки по сертификатам устанавливаются уполномоченным органом кредитной организации.

Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки.

В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты по ставкам вкладов до востребования, если условиями сертификата не установлен иной размер процентов.

Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата.

Банк начисляет проценты по сберегательным (депозитным) сертификатам на остаток задолженности по основному долгу, учитываемый на соответствующем лицевом счете на начало операционного дня.

Начисление процентов по сертификату осуществляется кредитной организацией не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Выплата процентов по сертификату осуществляется кредитной организацией одновременно с погашением сертификата при его предъявлении.

Принципы организации ДО

Депозит (вклад) (от лат. depositum ─ переданный на сохранение) ─ средства, внесенные в коммерческий банк клиентами ─ физическими или юридическими лицами, — которые хранятся на счетах и используются в соответствии с режимом счета и банковского законодательства.

Согласно с этими правилами депозитная операция (ДО) ─ это операция по привлечению средств на вклады и размещению сберегательных (депозитных) сертификатов.

Субъектами депозитных операций являются коммерческие банки, выступающие заемщиками, и кредиторы ─ владельцы средств.

Объектом депозитных операций являются средства, переданные коммерческому банку на условиях, определенных двусторонним договором.

Принципы организации депозитных операций:

- депозитные операции осуществляются таким образом, чтобы содействовать получению банковской прибыли или создавать условия для получения прибыли в будущем;

- в процессе организации обеспечивается разнообразность субъектов депозитных операций и объединение разных форм депозитов;

- в процессе осуществления банковских операций обеспечивается взаимосвязь и взаимное согласование между депозитными и кредитными операциями по терминам и суммам;

- особенное внимание в процессе организации депозитных операций уделяется сроковым депозитам, которые содействуют поддержке ликвидности баланса банка;

- в процессе организации депозитных операций с целью обеспечения ликвидности деятельности банка относительно привлеченных средств юридических и физических лиц формируются обязательные резервы согласно с действующим законодательством (банки стремятся, чтобы резервы свободных средств были минимальными);

- стремление расширения спектра банковских услуг, повышения качества и культуры обслуживания клиентов, которое должно содействовать привлечению депозитов.

В банковской практике депозиты классифицируют по категориям депонентов:

- депозиты субъектов хозяйственной деятельности;

- депозиты физических лиц;

- депозиты банков.

По способу оформления:

- именные,

- на предъявителя.

По срокам использования:

- депозиты до вопроса;

- на определенный термин (сроковые);

- сберегательные вклады.

Активные депозиты ─ размещение банковских средств на вклады в другие банки. Депозитные операции могут быть активными только на межбанковском кредитном рынке. Пассивные депозиты ─ это средства, привлеченные банком.

Депозиты до востребования — это средства, которые находятся на текущих, бюджетных счетах, корреспондентских счетах коммерческих банков и используются владельцами в зависимости от потребности в этих средствах.

Банки заинтересованы во вкладах до востребования по двум причинам:

- у клиентов есть остатки денег на счете и возникает возможность для банка использовать эти остатки для краткосрочного кредитования и получения дохода;

- банк имеет возможность предоставить клиенту полный спектр банковских операций и услуг.

Депозиты на определенный срок ─ это средства, которые хранятся на отдельных депозитных счетах в коммерческом банке на протяжении установленного срока, который определяется при их открытии. К ним принадлежат:

- депозитные счета юридических лиц;

- счета с учета сберегательных (депозитных) сертификатов;

- сроковые и целевые счета физических лиц;

- счета по сохранению бюджетных средств или средств по финансированию капитальных вложений на соответствующий срок, в определенный период.

По сроку сроковые депозиты классифицируются так:

- депозиты сроком до 1 месяца;

- депозиты сроком от 1 до 3 месяцев;

- депозиты сроком от 3 до 6 месяцев;

- депозиты сроком от 6 до 12 месяцев;

- депозиты сроком более 1 года;

- депозитные сертификаты.

В связи с осуществлением депозитных операций могут возникнуть такие виды рисков:

- сроковый,

- риск изменения процентной ставки,

- валютный.

Сроковый риск связан с извлечением вкладов до окончания срока, предусмотренного договором, что негативно будет влиять на платежеспособность банка. Этот риск ликвидности рассматривает на основе теории остатка А. Агнера, которая базируется на «золотом банковском правиле» О. Хюнбера.

Риск изменения процентной ставки возможен в случае договоренности о твердом проценте при процентных ставках, которые быстро изменяются.

Валютный риск возникает, если в банковском учреждении есть обязательство выплатить взнос в иностранной валюте и при этом наблюдается девальвация гривны.

Депозитный договор заверяет право банку управлять привлеченными от юридических и физических лиц средствами и право вкладчиков получить в четко определенный срок сумму депозитного вклада и процентов за пользование ним.

В случае использования номинальной ставки затраты банка на погашение процентов по депозитному вкладу определяется по формуле:

Уплата процентов может осуществляться:

- авансом (с начала действия договора);

- ежемесячно к назначенному в договоре числу каждого месяца;

- ежеквартально;

- один раз в полгода;

- один раз в год;

- одновременно с возвратом суммы депозита.

Вклады населения

Депозиты физических лиц представляют наибольшую часть в пассивных операциях коммерческих банков мира. Сегодня в коммерческих банках граждане могут осуществить такие виды вкладов:

- Вклады до востребования — сбережения, которые можно пополнять, или, по первому требованию клиента, выплачивать частично или полностью.

Клиент имеет право дополнять вклад любой суммой. По поручению клиента банк может автоматически и систематически выполнять перерасчет средств с этого вклада на сроковый вклад, при этом клиент должен обусловить, какая минимальная сумма должна оставаться на вкладе, или какая максимальная (или конкретная) сумма должна каждый месяц пересчитываться.

Клиент может передать банку поручение на осуществление целевых перечислений (оплата со счета квартирной платы, коммунальных услуг, купленных товаров и др.).

Значение сберегательных вкладов:

- Для вкладчиков:

- формирование сбережений, которые дают доход;

- обеспечение старости, преодоление непредусмотренных финансовых трудностей;

- финансовая независимость;

- гарантия от затрат (при стабильной экономической ситуации в стране).

- Для банка:

- основа получения кредитных ресурсов;

- возможность инвестирования в реальные секторы экономики.

- Для народного хозяйства:

- удерживание инфляции в случае временного отказа от потребления;

- основа долгосрочного хозяйственного роста.

Вкладчиком является лицо, на имя которого открыт личный счет и выписана сберегательная книжка, от имени которого заключен с банком депозитный договор и внесены средства в сумме, на срок и под процент, предусмотренные условиями договора.

Вкладчик имеет право:

- открывать в учреждении банка любое количество вкладных счетов;

- составлять завещательное распоряжение и доверенность на проведение операций по текущему счету другим лицом;

- зачислять на вклады суммы всех видов дохода;

- на тайну вкладов;

- на получение дохода от вклада.

Кроме вкладчиков и их законных представителей справки о вкладчиках и об операциям по вкладам предоставляются в банковских учреждениях:

- судам, органам прокуратуры, службы безопасности, органам внутренних дел по делам, находящимся в их производстве;

- нотариальным конторам и консульским учреждениям иностранных государств по делам, связанным с унаследованием имущества.

На вклады граждан, занесенные в сберегательную кассу банка, может быть наложен арест при таких условиях:

- на основании постановления суда, органов предварительного следствия или дознания по криминальным делам, пребывающим в их производстве, а также в предусмотренных законом случаях в связи с рассмотрением дел о конфискации имущества;

- на основе постановления суда, в производстве которого находится гражданское дело относительно раздела имущества.

Для хранения средств, проведения расчетов и учета средств физических лиц согласно действующему законодательству в учреждениях банка открываются текущие счета.

На текущие счета в национальной валюте физических лиц─резидентов зачисляются:

- заработная плата; пенсии; помощи; авторские гонорары за литературные и музыкальные произведения, произведения образовательного искусства, артистическую деятельность, научные работы и изобретения;

- выплаты страховых сумм по личному страхованию, страховое возмещение по имущественному страхованию;

- арендная плата за использование жилищных помещений, движимого и недвижимого имущества;

- возмещение вреда, причиненного работникам и служащим в случае причинения увечий или потери кормильца;

- средства в национальной валюте за проданную иностранную валюту;

- средства за реализованное собственное имущество и сданную сельскохозяйственную продукцию;

- иные поступления в случаях, которые не противоречат действующему законодательству.

С текущих счетов в национальной валюте физических лиц─резидентов по распоряжению владельца или по его поручению проводятся такие операции:

- расчеты за предоставленные услуги юридическими и физическими лицами;

- расчеты за приобретенные в предприятиях торговли товары;

- отчисления в государственные и местные бюджеты обязательных и других платежей;

- расчеты за участие в создании предприятий разной формы собственности;

- расчеты за куплю-продажу ценных бумаг на биржевом или внебиржевом рынках;

- расчеты за приобретенную иностранную валюту;

- иные операции в случаях, которые не противоречат действующему законодательству.

Депозитные операции коммерческих банков с физическими лицами базируются на опыте работы Сберегательного банка.

Для хранения и учета средств, внесенных на определенный в договоре срок, физическому лицу открываются вкладные (депозитные) счета.

В депозитном договоре обозначается:

- название и адрес банка, который принимает депозит (вклад);

- владелец средств;

- дата внесения депозита;

- сумма, которая вносится или перечисляется на вкладной счет;

- срок хранения и порядок возврата средств по окончании термина (выплата наличными, перечисление на текущий счет вкладчика и т.д.);

- процентная ставка;

- условия просмотра ее величины;

- ответственность сторон;

- обязательства банка вернуть сумму, внесенную на депозит;

- иные условия по согласию сторон;

- подписи сторон.

Величину депозитного процента устанавливает коммерческий банк самостоятельно, руководствуясь:

- величиной учетной ставки ЦБ;

- состоянием денежного рынка;

- собственной депозитной политикой;

- объемом вклада и сроком, на который вносятся денежные средства.

Депозитные операции коммерческого банка

Депозитные операции банка — это операции, связанные с привлечением денежных средств во вклады.

Вклад (депозит) — это денежные средства, переданные в банк их собственником для хранения на определенных условиях.

Депозитные счета могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение степень доходности и прочее, однако, наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

- депозиты юридических лиц (предприятий, организаций, других банков),

- депозиты физических лиц.

По форме изъятия средств депозиты принято подразделять на три группы:

- срочные депозиты;

- депозиты до востребования;

- сберегательные вклады населения.

Срочные вклады — это денежные средства, вносимые клиентами банка на определенный срок. По ним уплачиваются проценты. Процентные ставки зависят от размера и срока вклада. Банк заинтересован в привлечении срочных вкладов, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.

В договорах на депозитные вклады устанавливается процент платы. Уровень процентных ставок выше по срочным депозитным вкладам, чем по вкладам до востребования.

Депозитный сертификат — это письменное свидетельство банка о внесении денежных средств, дающее право вкладчику на получение по окончании установленного срока суммы вклада и процентов по нему.

Это вид ликвидных инструментов денежного рынка. Организации и частные лица, купив сертификат, могут с выгодой инвестировать капитал, а в случае необходимости — превратить его в наличность.

- Депозитный сертификат выдается только юридическим лицам. Он может быть именным и на предъявителя, срочным или до востребования.

- Для физических лиц используются сберегательные сертификаты, выдаваемые банком, как на фиксированный срок, так и до востребования.

При наступлении срока возврата депозита банк осуществляет платеж против предъявления депозитного сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства.

Сберегательные депозиты — это приносящие процент вклады, которые, как правило, можно изымать немедленно. Существуют следующие виды сберегательных депозитов:

- счета на сберегательной книжке,

- счета с выпиской состояния сберегательного вклада.

Существуют два типа вкладов до востребования:

- беспроцентные текущие счета,

- счета, по которым выплачивают проценты.

Депозиты являются источником образования ссудного капитала банка, который используется на выдачу кредитов, осуществление инвестиций и т.п. Эти банковские операции приносят банку доход. Поэтому банк оплачивает гражданину его депозит. Процент на депозитные вклады гражданину и является платой за вложенные деньги.

Операции банков по привлечению денежных средств

Депозитные операции – это операции банков по привлечению денежных средств во вклады и их размещению. Есть пассивные и активные депозитные операции.

- ПАССИВНЫЕ депозитные операции заключаются в привлечении средств предприятий, учреждений, банков и населения во вклады на срок и до востребования. На долю депозитных операций обычно приходится до 95 % пассивов.

По экономическому содержанию депозиты подразделяются на 4 группы:

- Срочные депозиты (с разновидностью – депозитными сертификатами) классифицируются по срокам:

- депозиты со сроком до 3 месяцев;

- от 3 до 6;

- от 6 до 9;

- от 9 до 12;

- свыше 12.

Недостатки срочных депозитов для клиентов – в их низкой ликвидности и невозможности использования этих средств для расчетов и платежей, а также для получения наличных.

- средства на расчетных, текущих, бюджетных счетах предприятий и организаций;

- средства на специальных счетах по хранению различных по своему целевому экономическому назначению фондов;

- собственные средства предприятий, предназначенные для капвложений;

- средства предприятий в расчётах;

- средства на корсчетах для расчетов с другими банками;

- средства местных бюджетов.

Депозиты до востребования наиболее ликвидны, т. к. их владельцы могут в любой момент использовать свои деньги, но по ним банк обязан резервировать 16 % в ЦБ (в то время как по срочным вкладам свыше 12 месяцев – 10 %).

Средства на счетах других банков, открытые в данном банке, по сути являются депозитами и их можно рассматривать как привлеченные ресурсы, учитываемые на счете «Лоро».

2 вида корреспондентских счетов:

- валютные – открываются иностранными банками в других банках и предназначены для хранения валюты и проведения расчётов за импортно-экспортные операции;

- рублевые – способствуют ускорению платежей между регионами (платежи проходят за 1–3 дня) и проще в использовании, чем расчёты через РКЦ (платежи проходят при телеграфных переводах за 3–5, а при почтовых – за 10–18 дней).

По остаткам средств на корреспондентском счете в валюте в иностранных банках проценты в пользу корреспондента начисляются, а по остаткам на корреспондентском счете в российских банках вопрос о начислении или неначислении средств решается по согласованию между банками.

Средства на счете в ЦБ не приносят доход, а средства на кс в других банках и вложения в ГКО приносят банку доход.

Процесс формирования ресурсной базы банков

Наиболее существенным и важным источником формирования и увеличения ресурсной базы коммерческих банков выступают депозитные операции.

Депозитными есть пассивные операции банков по привлечению денежных средств юридических и физических лиц в национальной и иностранной валютах в форме вкладов (депозитов) путем их зачисления на соответствующие счета на определенных условиях.

Вклад (депозит) — это деньги, переданные в банк их собственником для хранения, и которые в зависимости от условий хранения числятся на том или ином банковском счете.

На процесс формирования сбережений влияют различные факторы, их можно систематизировать, поделив на пять групп:

- Основным фактором первой группы является государственная политика, направленная на обеспечение политической стабильности и устойчивого развития национальной экономики, предотвращения кризисных ситуаций, содействие развитию и предпринимательству;

- Факторы второй группы связаны с динамикой основных экономических показателей уровня инфляции, процентных ставок, безработица и т.д., а также с экономическим развитием регионов и их инфраструктуры;

- Третья группа факторов касается развития банковской системы и системы кредитно-финансовых институтов;

- Четвертая — доверие к коммерческим банкам и другим кредитно-финансовых институтов, степень информированности населения об их деятельности;

- Пятая группа факторов определяется демографической ситуацией в стране (практика показывает, что уровень национальных сбережений выше там, где больше часть молодежи).

Классификация вкладов

Классификация вкладов (депозитов) осуществляется по различным признакам, основными из которых являются:

- Вид и статус вкладчика;

- Срок вклада.

По первому признаку выделяются вклады юридических и физических лиц, резидентов и нерезидентов.

По сроку пользования вклады делятся на две большие группы — депозиты до востребования и срочные.

Средства клиентов во вкладах до востребования хранятся на текущих счетах, которые открываются банком каждому клиенту.

Особенностью функционирования вкладов до востребования является то, что деньги, которые хранятся, могут быть в любой момент сняты наличными с соответствующего счета или перечислены по требованию клиента на другие счета в банках.

По действующей практикой отечественные банки в большинстве своем не осуществляют платы по остаткам на депозитных счетах до востребования, поскольку размеры этих остатков очень неустойчивыми и слабо прогнозируемыми.

Значительная доля ресурсов, привлеченных именно во вклады до востребования, используется банками для обеспечения необходимого уровня ликвидности и формирования обязательных резервов в виде остатков на корреспондентском счете в ЦБ.

Вместе с тем в повседневной банковской деятельности складывается ситуация, когда клиенты не используют сразу все средства, поступающие на их текущие счета, оставляя определенную долю их в распоряжении банка на некоторый срок.

Эта часть ресурсов во вкладах до востребования используется банком, как правило, в форме вложений в кратчайшие по сроку возврата кредитно-инвестиционные активы.

В этом случае банк получает возможность зарабатывать, размещая свободные остатки на текущих счетах в соответствующие доходные активы, а затем платить определенный процент владельцам депозитов до востребования за пользование их деньгами.

Платность вкладов этого типа позволяет, в свою очередь, привлекать еще большее количество текущих ресурсов, расширять круг своих операций и увеличивать их объемы, что непременно будет способствовать повышению конкурентоспособности банка.

В то же время по некоторым вкладов до востребования действующей нормативной базой предусмотрена обязательная уплата процентов за их остатками.

Наиболее стабильными с точки зрения прогнозирования уровня остатков и определения сроков возврата средств являются срочные вклады (депозиты).

Срочные вклады (депозиты) — это денежные ресурсы, которые размещаются их владельцами в банке для хранения и зачисляются на соответствующие депозитные счета на определенный срок с выплатой оговоренных процентов.

Развитие и диверсификация услуг по обслуживанию именно этих вкладов является приоритетной задачей современного коммерческого банка.

Ресурсы, привлеченные в срочные депозиты, остаются в распоряжении банка в пределах четко оговоренного временного интервала, а потому могут использоваться для финансирования более длительных по срокам, а значит и более доходных активных операций.

Соответственно и плата по остаткам на срочных депозитах значительно больше по сравнению с вкладами до востребования и напрямую зависит от размера и срока хранения денег на этих вкладах.

В современной практике большинство коммерческих банков предоставляет возможность своим клиентам снимать при необходимости средства со своих срочных депозитов до истечения срока действия депозитного договора.

Это является достаточно весомым фактором повышения привлекательности именно этого вида банковских депозитных операций, хотя размер процентной платы в случае досрочного снятия средств или закрытия вклада вообще значительно уменьшается.

Коммерческие банки в своей текущей деятельности используют различные формы срочных вкладов (депозитов):

- Одной из наиболее распространенных форм выступают сертификаты, которые, в свою очередь, делятся на депозитные и сберегательные.

Депозитный сертификат — это документ, который выдается только лицу в виде письменного свидетельства банка о внесении денежных средств, дает право владельцу сертификата по истечении установленного срока получать сумму вклада и соответствующие проценты.

Сберегательный сертификат — это аналогичный документ, но который выдается исключительно физическому лицу как свидетельство о внесении ею денег на банковский счет и дает право владельцу на получение соответствующей суммы и процентов.

Депозитные и сберегательные сертификаты выпускаются банками как на определенный срок, так и до востребования. Они могут быть именными и на предъявителя.

Согласно действующему законодательству банковский сертификат является ценной бумагой, а затем он имеет значительные преимущества по сравнению с другими видами вкладов (депозитов): он может свободно продаваться и покупаться на фондовом рынке, выступать средством платежа, залога и т.

В случае возникновения внезапной необходимости в наличных средствах владелец сертификата может его продать непосредственно банку или на вторичном рынке ценных бумаг без угрозы значительной потери от снижения процентной ставки, но с учетом срока, оставшегося до момента погашения сертификата.

Сберегательные вклады — это денежные сбережения физических лиц, вносимые ими в банк с целью накопления и получения соответствующего дохода в виде процентов. Каждому владельцу сберегательного вклада выдается специальная сберегательная книжка.

Сберегательная книжка — это письменное свидетельство (именное или на предъявителя) об осуществлении взноса в форме сберегательного вклада, в котором отражаются постепенно все операции по зачислению и снятию средств с соответствующего депозитного счета.

Сберегательные вклады часто используются как бессрочные депозиты, то есть условия хранения средств на них не привязаны к конкретным срокам.

Итак, владельцы сберегательных книжек имеют возможность получать деньги из сберегательных вкладов или вообще их закрыть в любой необходимый момент, но с обязательным предварительным уведомлением банка (как правило — за несколько дней) об этом намерении.

Как было отмечено выше, определяющими факторами при установлении платы по срочным депозитам является размер вклада и срок, на который вносятся денежные средства. Чем больше сумма и срок пользования вкладом, тем соответственно выше будет ставка процента.

При определении уровня доходов вкладчиков от размещения их денежных средств банки используют схемы начисления простых и сложных процентов.

Так, при использовании схемы простых процентов базой начисления соответствующей процентной ставки за каждый установленный период будет одна и та же основная сумма срочного вклада.

Система страхования депозитов

В последнее время все большую актуальность приобретает развитие системы страхования депозитов в коммерческих банках, необходимость которой признана большинством стран мира.

Сегодня не существует единой универсальной схемы страхования депозитов для всех стран, так как, несмотря на процесс унификации банковского законодательства, национальные особенности различных типов банковских систем еще весьма значительны.

Особенности страхования депозитов в каждой стране в зависимости от структуры национальной банковской системы, порядка функционирования системы контроля и надзора, отношений государства с коммерческими банками.

Принятые системы страхования депозитов подразделяются на:

- гарантированные системы,

- системы с законодательно неопределенными гарантиями.

Системы определенных гарантий применяются в тех случаях, когда обязанность государства по защите банковской системы юридически закрепляется и базируется на основе прошлого опыта.

Система выдающихся гарантий присуща странам, в которых официальная процедура гарантирования депозитов отражена в государственных и специализированных банковских и финансовых законах, или в утвержденных уставах фондов страхования депозитов.

Системы с неопределенными гарантиями характеризует отсутствие:

- Специального закона в виде юридического обязательства по сохранению вкладов в банках. На оценку возможной помощи вкладчикам влияют субъективные факторы;

- Правил, регламентирующих лимиты возмещения и формы компенсаций, дает возможность государству в случае банкротства провести финансирование по своему усмотрению;

- Полноценных фондов компенсации.

В практике развитых стран действуют различные формы и виды этой системы, в основе которой всегда составляет фонд страхования депозитов.

Система выраженных гарантий может:

- Быть основана на государственной собственности и находиться в государственном управлении;

- Руководствоваться государством, а финансироваться как государством, так и банками;

- Совместно руководствоваться государством и банками при условии финансирования банками;

- Руководствоваться самими банками, когда депозитные институты страхуют друг друга.

Системы выраженных гарантий могут отличаться по охвату застрахованных депозитов, характером и лимитами возмещения.

Основное же отличие всех перечисленных форм от не выражена прямо систем страхования заключается в детальном изложении порядка их создания, функционирования в национальном законодательстве.

На современном этапе развития банковской системы применяется система выраженных гарантий страхования депозитов.

Основными задачами фонда гарантирования вкладов физических лиц являются:

- Обеспечение защиты прав физических лиц — вкладчиков банков — участников (временных участников) Фонда путем возмещения за счет его средств вкладов, включая проценты, в случае наступления недоступности вкладов;

- Осуществление организационно-управленческий меры для обеспечения выплаты вкладчикам сумм возмещения потерь;

- Обеспечение поступления и аккумуляции сумм сборов с банков-участников (временных участников) Фонда и других средств, предназначенных для осуществления возмещения потерь;

- Обеспечение целевого использования средств, находящихся на счетах Фонда.

Фонд гарантирует каждому вкладчику банка — участника (временного участника) Фонда возмещение средств по его вкладам, включая проценты, в размере вкладов на день наступления недоступности вкладов в сумме, определенной в соответствии с законодательством.

Размер возмещения средств по вкладам, включая проценты, за счет средств Фонда может быть увеличен по решению административного совета Фонда в зависимости от тенденций развития рынка ресурсов, привлеченных от вкладчиков банками-участниками (временными участниками) Фонда.

В случае размещения вкладчиком в одном из банков-участников (временных участников) Фонда нескольких вкладов Фонд гарантирует возмещение средств по таким вкладам, включая проценты, в размере общей суммы вкладов по состоянию на день наступления недоступности вкладов, но не более величины, установленной в соответствии с законом.

Возмещение вкладов в иностранной валюте происходит в национальной валюте после перечисления суммы вклада по официальному курсу ЦБ на день наступления недоступности вкладов.

Характеристика ДО

Вкладные операции — это основной источник привлечения ресурсов в банки. Общая классификация вкладов предусматривает их разделение в зависимости от видов вкладчиков, порядка и срока изъятия ресурсов и назначение депозита.

Всем известно, что клиенты (юридические лица) у банков разные, поэтому вклады классифицируют в зависимости от формы субъекта экономических отношений, формы собственности, организации, характера инвестиций и так далее.

- Вклады до востребования.

Вклады до востребования в основном предназначены для произведения текущих расчетов.

Такие вклады размещаются в банках, которые работают на коммерческой основе, соответственно в любое время они могут быть использованы или сняты.

По срокам вклады условно разделяют на краткосрочные, среднесрочные и долгосрочные. При размещении срочных вкладов между банком и вкладчиком заключается депозитное соглашение, предусматривающее основные условия хранения и извлечения срочного вклада.

Срочные вклады можно разделить на два вида:

- Простые (обыкновенные) срочные вклады;

- Вклады с предварительным уведомлением об изъятии.

Привлечения банком вкладов (депозитов) юридических и физических лиц подтверждается:

- Договором банковского счета;

- Договором банковского вклада (депозита) с выдачей сберегательной книжки;

- Договором банковского вклада (депозита) с выдачей сберегательного (депозитного) сертификата;

- Договором банковского вклада (депозита) с выдачей иного документа, подтверждающего внесение денежной суммы или банковских металлов и соответствует требованиям, установленным законом, другими нормативно-правовыми актами в сфере банковской деятельности (банковскими правилами) и обычаями делового оборота.

Срочные и сберегательные вклады характеризуются повышенными процентами. За порядком уплаты и начисления процентов вклады бывают:

- С постоянной или переменной процентной ставкой;

- С простыми или сложными процентами;

- С периодическим начислением и выплатой процентов или по окончании срока вклада.

Выпуск ценных бумаг

Банки для привлечения депозитов используют выпуск ценных бумаг, например:

- Депозитный сертификат;

- Банковский вексель;

- Сберегательный сертификат.

Сертификат — это ценная бумага, которая может использоваться его владельцем как платежное средство и иметь обращение на фондовом рынке.

Благодаря вторичному рынку ценных бумаг сертификат (кроме именного) может быть досрочно продан владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, тогда как досрочное изъятие владельцем срочного вклада означает для него потерю прибыли, а для банка — потерю части ресурсов.

Банки привлекают средства лиц (юридических и физических) при помощи банковского векселя. Банковский вексель похож на сертификат своей депозитной природой. Но банковский вексель можно использовать как средство оплаты.

Чтобы приобрести банковский вексель, покупатель должен перечислить деньги на счет банка-продавца, после чего последний выписывает банковский вексель на имя покупателя и обозначает дату зачисления денег. Погашение банковских векселей происходит путем их выкупа по истечении срока обращения или досрочного выкупа.

В банковских векселях указывается величина прибыли в виде процента к номиналу, получает владелец векселя. Это означает, что продаются векселя по номиналу, а выкупаются банком по цене продажи.

Депозитные операции: функции, виды, влияние на политику банка

Депозитные операции затрагивают широкий круг клиентов, поэтому кредитно-финансовые организации заинтересованы в развитии этого направления. Банки разрабатывают новые виды продуктов, которые станут интересны большинству населения. Мы изучили, что такое депозитные операции банка, какие они бывают и чем могут быть полезны каждому.

Определение и функции депозитных операций

Для осуществления деятельности банку, как и любой другой организации, нужны средства (ресурсы, капитал).

Основные источники средств банков:

- собственные;

- привлечённые.

Собственные — это фонды, которые формируются для определённых целей. К примеру, задача резервного фонда — компенсация потерь при возникновении убытков.

Привлечённые средства — те, которые банковские учреждения привлекают за плату.

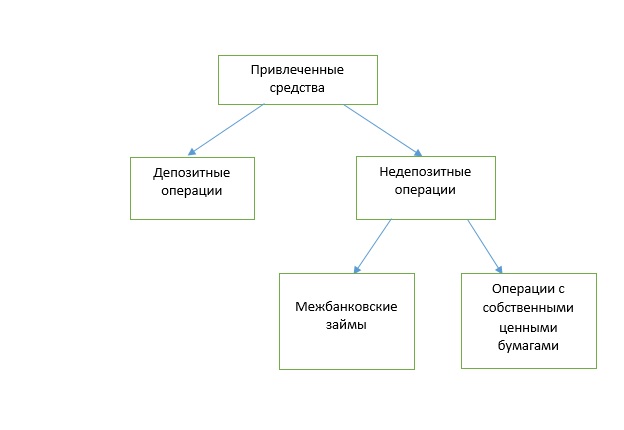

Недепозитные операции включают привлечение заёмного капитала (кредитов между банками и займов), выпуск ценных бумаг банка (векселя, облигации). Кредиты между банками могут быть рассчитаны как на длительный срок, так и на перекрытие разрыва в поступлениях (на день).

Привлечённые средства играют важную роль в деятельности кредитно-финансовых организаций. Именно благодаря им банки покрывают свои нужды в капитале.

В их доле значимую часть занимают депозитные операции.

Депозитные операции — те, которые направлены на рост банковских ресурсов, а также на размещение денег с целью извлечения дохода. Именно они являются основным источников средств. Главная роль — последующее их вложение и получение прибыли банком.

Субъекты и объекты депозитных операций

Субъекты депозитных операций — те, с кем взаимодействуют банки и другие кредитно-финансовые организации при привлечении средств.

- население,

- частные предприятия,

- индивидуальные предприниматели,

- общественные организации,

- предприятия с долей иностранного капитала,

- другие банки,

- государственные организации;

- общества;

- товарищества;

- кооперативы;

- страховые компании;

- прочие.

Объектом депозитных операций являются депозиты.

Депозит — это вложения в банк, который капитал хранит и использует для получения дохода. Банк оперирует средствами для развития своей деятельности, а клиенту платит вознаграждение в виде процентов.

Какие бывает депозитные операции

Депозитные операции делятся на виды в зависимости от признака, лежащего в основе классификации.

Активные и пассивные

Активные депозитные операции — размещение средств и получение за счёт этого дохода.

К ним относятся:

- депозиты в других банках;

- счета НОСТРО (средства в заграничных банках).

Пассивные — привлечение средств для формирования ресурсной базы и выполнения деятельности.

К ним относятся:

- привлечение депозитов;

- счета ЛОРО (средства заграничных банков в банке-резиденте);

- выпуск ценных бумаг.

Срочные, до востребования и условные

Срочные депозиты открываются на оговоренный срок. Они бывают:

- на месяц;

- на квартал;

- на полгода;

- на год;

- от двух до трёх лет;

- более трёх лет.

До востребования — не имеют твердого срока. Включают:

- деньги на счетах населения и организаций разных форм собственности;

- корреспондентские счета в других банках;

- депозиты до востребования;

- расчёты по аккредитивам, чекам;

- прочие.

Для банка недостаток депозитов до востребования в том, что невозможно предугадать, когда и сколько денег заберёт клиент.

Условные — на время до выполнения определённого условия, например, до достижения вкладчиком 18 лет.

Повышенные процентные ставки по срочным вкладам назначают с целью привлечения большего количества вкладчиков. Для банка данный вид операций наиболее надёжен. Поэтому чем больше срок и сумма, тем выше ставка по вкладу. Депозиты до востребования привлечь легко и быстро, именно они важны в поддержании банковской ликвидности — способности в кратчайший срок рассчитаться по своим обязательствам. Однако из-за отсутствия конкретного времени снятия средств проценты по таким депозитам невысоки.

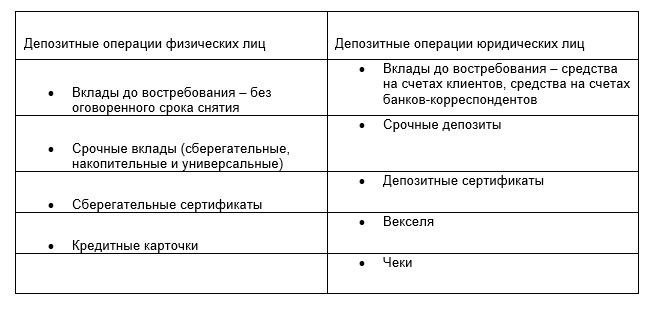

Депозитные операции физических и юридических лиц

Депозиты для физических лиц — для населения. Существуют специальные продукты для отдельных групп граждан: для пенсионеров, детские, социальные.

Депозитные операции юридических лиц — вклады организаций различных форм собственности.

Депозитные операции можно раздробить по группам:

Наибольшим источником являются средства на расчётных счетах организаций и счета банков-корреспондентов.

Срочные вклады включают:

- Сберегательные вклады — для сбережения денег. По ним не осуществляются операции дополнительного внесения денег и снятия.

- Универсальные — с возможностью добавлять и снимать суммы.

- Накопительные — дают возможность накопить определённую сумму. По ним возможно пополнение.

Сберегательные и депозитные сертификаты — уточняют сумму вклада и права вкладчика или третьего лица получить её по истечении времени. Могут быть именными или на предъявителя, последние можно передать другому лицу. В Российской Федерации сберегательные сертификаты выпускают лишь в российских рублях. Выгодны тем, что имеют фиксированную процентную ставку, которая не изменится в течение всего срока действия сертификата. Сберегательные предоставляются физическим лицам, а депозитные – юридическим.

В настоящее время сберегательные сертификаты для физических лиц не выпускаются в связи с поправками в Гражданский кодекс. Продолжается обслуживание ранее выпущенных сертификатов.

Векселя — фиксируют обязательство банка выплатить его владельцу оговорённую сумму.

Таким образом, виды привлечённых средств разнятся. Постепенно продукты обновляются, по ним появляются новые условия, учитывающие факторы развития экономики и максимально удовлетворяющие потребности клиентов.

Депозитная политика банка

Депозитная политика — комплекс мер по привлечению средств для их последующего размещения и получения прибыли. При формировании депозитной политики банк должен учитывать не только пассивные операции, но и активные. Приводить их в соответствие друг другу, обеспечивать их тесное взаимодействие, чтобы в конечном результате извлечь прибыль.

Депозитная политика включает:

- Разработку стратегии.

- Формирование методов достижения целей.

- Контроль за их исполнением.

- Анализ результатов и выводы.

В условиях конкурентной борьбы за капитал населения и организаций, постоянно появляющихся новых учреждений, банки разрабатывают различные методы достижения целей.

За счёт дифференциации предлагаемых продуктов, активного привлечения новых клиентов, увеличивается объём привлекаемых ресурсов. Депозитная политика призвана обеспечить сопоставление по срокам привлекаемых и предоставленных средств, повышение доходности.

Банк может заключать с клиентами соглашения как стандартной формы, так и индивидуальной — с условиями, разработанными под конкретного вкладчика.

Существуют особые ставки, которые обсуждаются руководством банка и устанавливаются именно для этого клиента. Как правило, такой клиент имеет большие обороты по счетам и банку выгодно взаимное сотрудничество с ним.

Однако затраты банк также несёт, выплачивая процентное вознаграждение за пользование денежными ресурсами. Поэтому разрабатываются всё новые условия роста средств, а ставки по депозитам так разнообразны.

Задачи депозитной политики:

- поддержать ликвидность банка и при этом минимизировать расходы;

- согласовать активные и пассивные операции;

- обеспечить рост базы ресурсов;

- создать условия для получения прибыли в будущем.

Кроме того, на политику банка оказывает влияние ряд внешних факторов, не зависящих от самого банка:

- государственная политика;

- экономическая ситуация в стране;

- развитость финансово-кредитных организаций и отношений между ними;

- демографическая ситуация;

- информационная среда.

Разработка и выполнение депозитной политики — трудная задача. Справляясь с ней, банки обеспечивают прибыль и возможность дальнейшего развития деятельности.

Таким образом, депозитные операции играют важную роль в привлечении банком капитала. Их многообразие служит тому подтверждением. Стратегия развития депозитных операций определяется депозитной политикой банковских организаций. На принятие решений и формирование политики оказывает влияние множество факторов.

Источник https://www.sravni.ru/vklady/info/depozitnye-operacii/

Источник https://financc.ru/investicii/depozitnyie-operatsii-eto.html

Источник https://moneyscanner.net/depozitnye-operacii/