Депозиты для юридических лиц

Депозиты для юридических лиц — это счета, которые открывают компании и индивидуальные предприниматели, чтобы получить на вложенную сумму процент, который установил банк.

- Чем депозиты для юрлиц отличаются от других

- Виды депозитов

- Как пользоваться депозитным счётом

- Документы для открытия депозита юрлицом

- Документы для открытия депозита ИП

- На каких условиях предлагают депозиты юрлицам

Обычно депозиты открывают для размещения денег, которые в течение определённого срока не будут использовать в бизнесе.

Чем депозиты для юрлиц отличаются от других

Банковские вклады юридических лиц и ИП отличаются от тех, которые банки предлагают физическим лицам.

У банков есть готовые предложения, но процентная ставка и остальные условия обсуждаются индивидуально в зависимости от суммы депозита и срока его размещения.

Процентные ставки для юрлиц, ИП, глав фермерских хозяйств и физических лиц, которые занимаютя частной практикой, устанавливают отдельно.

Например, если юридическое лицо размещает вклад на сумму от 10 до 30 миллионов рублей на 1-3 месяца по пополняемому депозиту, то ставка в течение этого срока не будет меняться.

Допустим, банк для этого вклада установил ставку 3,51%. Чтобы повысить доходность вклада и процентную ставку до 4,4%, нужно разместить такой вклад на один год.

Тарифы для ИП по точно такому же депозиту будут другими:

- Процентная ставка по вкладу от 10 до 30 миллионов рублей на 1-3 месяца составит 2,73%.

- При увеличении срока депозита до 1 года — 3,52%.

Важно. Большинство банков не указывают процентные ставки по вкладам. Чтобы их уточнить, обратитесь в банк или скачайте файл с информацией о ставках на сайте банка.

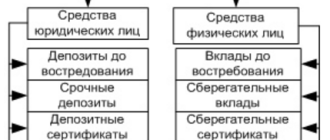

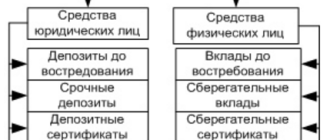

Виды депозитов

- Срочный. Юрлицо вносит на счёт сумму и хранит в течение срока, установленного договором.

- До востребования. Вклад с минимальным доходом. Его плюс в том, что можно снять деньги, когда они понадобятся.

- Условный. Деньги находятся на депозитном счёте до наступления определённых условий, которые указывают в договоре.

- НАУ-счёт. Счёт, который совмещает возможности депозитного и расчётного счетов. Можно пользоваться счётом для платежей и одновременно получать проценты на остаток по итогам периода, например, месяца.

- Депозит с возможностью получить кредит. Можно получить заём на особых условиях под оговоренный процент.

- Депозит с прогрессирующей процентной ставкой. Размер процентов, которые начисляют по вкладу, увеличивается.

- Вклад с предварительной выплатой процентов. Юридическое лицо получает доход сразу как только подписан договор. Но не может снимать деньги со счёта, пока не закончится срок размещения.

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как пользоваться депозитным счётом

Юрлицо и предприниматель не могут пользоваться депозитным счётом точно так же, как расчётным. Это значит, что на этот счёт нельзя зачислять деньги, которые потом будут использовать в сделках.

Депозитный счёт можно открыть в любом банке, независимо от того, где открыт расчётный счёт организации. Лучше депозит и расчётный счёт открыть в одном банке, чтобы не тратить время на подготовку пакета документов.

Документы для открытия депозита юрлицом

- Паспорт или другой документ, удостоверяющий личность.

- Документ, который подтверждает полномочия на заключение договора.

- Оригинал или копия устава или учредительного договора.

- Выписка из ЕГРЮЛ.

- Лицензия, если нужна.

- Информация о компании в соответствии с законом №115-ФЗ года по форме, которую предоставляет банк.

- Решение уполномоченного органа об открытии депозита в тех случаях, которые предусмотрены законами об акционерных обществах, ООО, НКО, автономных учреждениях, государственных и муниципальных предприятиях.

Документы для открытия депозита ИП

- Паспорт или другой документ, удостоверяющий личность физлица или его представителя.

- Документы, которые подтверждают полномочия представителя ИП.

- Лист записи ЕГРИП или свидетельство о постановке на учёт в налоговой. Банк может самостоятельно сформировать запрос по паспортным данным ИП на сайте ИФНС.

- Выписка из ЕГРИП, заверенная налоговой. Формируется по запросу банка.

- Лицензии на осуществление деятельности, если они есть.

- Информация об ИП в соответствии с законом № 115-ФЗ по форме, которую предоставляет банк.

На каких условиях предлагают депозиты юрлицам

Сегодня банки предлагают самые разные условия по депозитам для юридических лиц и индивидуальных предпринимателей.

Минимальные и максимальные суммы

Многие банки предлагают депозиты без ограничения минимальной суммы. Можно начать с одного рубля.

Максимальные суммы чаще всего ограничиваются: предельная сумма вклада у разных банков может составлять от 100 до 300 миллионов рублей.

Минимальные и максимальные сроки

По срочным вкладам предлагают самый минимальный срок — один день. Максимальный срок составляет три года.

Минимальные и максимальные ставки

Минимальная процентная ставка по депозитам для ИП — 1, 3% при минимальной сумме вклада 1 млн. рублей и сроке 1 месяц.

Для юридических лиц минимальная ставка выше. Например, если минимальная сумма вклада — 10 миллионов и срок депозита 6 месяцев, то можно рассчитывать на ставку 3, 27%.

Самый высокий процент по долгосрочным депозитам — 8%, если юрлицо или ИП вкладывает 10 млн. рублей на полтора года.

Перед тем, как открыть депозит, разберитесь в тонкостях его использования:

- Уточните процентные ставки и сроки размещения.

- Узнайте, можно ли снять деньги досрочно и какие проценты будут начислять по вкладу в этом случае.

- Выясните, можно ли открыть депозит онлайн.

Статья актуальна на 25.05.2022

Как закрыть ИП: пошаговая инструкция

Можно ли платить работнику зарплату на карту другого человека

Индивидуальный предприниматель – это юридическое лицо или физическое

Рассылка для бизнеса

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Мы всегда рады комментариям, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся отвечать на все вопросы по Эльбе и несложным бухгалтерским темам.

Депозитный счет организации

Депозит — это специальный банковский счет, на котором юридическое лицо размещает свои денежные средства под определенный процент с целью получить дополнительный доход.

Организация этого не замечает, но банк использует деньги на депозите: выдает займы, проводит операции с ценными бумагами и так далее. То есть для банка депозитные деньги — это инструмент заработка. А за пользование «чужими» деньгами банк начисляет на остаток по депозитному счету проценты, которые приносят компании дополнительный заработок.

Депозитный счет отличается от привычного всем расчетника. Вот основные различия:

- доступ к денежным ресурсам — с расчетного счета деньги можно списать «здесь и сейчас», а с депозитного — только в определенный момент времени в зависимости от договора с банком;

- проценты по вкладу — на расчетный счет проценты практически никогда не начисляются, а депозит открывается именно для получения процентного дохода;

- срок действия — расчетный счет открывают на бессрочный период, а срок депозита строго ограничен договором;

- платежи третьим лица — расчетный счет открывают именно для расчетов с контрагентами, депозит для платежей использовать нельзя.

Проценты по депозиту

При размещении депозита больше всего компанию волнует процентная ставка. Ведь чем она больше, тем больше доход. Процент по депозитам постоянно меняется и зависит от многих факторов:

- процентной ставки ЦБ РФ;

- сроков размещения средств на депозит;

- размещаемой суммы;

- политики банка и прочих факторов.

Например, в одном из крупных российских банков процент по депозиту — чуть более 6%. Ставка действует при следующих условиях: ставка ЦБ РФ — 7,5%, и срок размещения — 1 день. А при размещении депозита на 3 дня, ставка снижается до 5,5%.

Банки постоянно конкурируют и переманивают клиентов друг у друга. Для них депозитные деньги — это инструмент заработка. Поэтому каждый банк стремится улучшить свое предложение.

Доходность всегда связана с риском. Небольшие банки обычно предлагают ставки гораздо выше, чем у крупных федеральных банков. И это логично: для таких банков это единственный способ конкурировать с крупными игроками.

Но здесь спрятан существенный риск: если у банка отзовут лицензию в то время, когда у вас там будет открыт депозитный счет, вернуть свои деньги будет сложно. Поэтому перед размещением крупной суммы рекомендуем внимательно изучать банковские рейтинги. Надежность банка должна быть на первом месте при его выборе.

Договор на открытие депозитного счета

Положения договора об открытии депозитного счета регулируются главой 44 ГК РФ. При подписании обязательно обращайте внимание на следующие моменты:

- вид вклада — вклад до востребования (банк вернет денежные средства по требованию вкладчика) или срочный вклад (банк вернет денежные средства по истечению определенного срока);

- сумма размещаемого депозита;

- процентная ставка и размер начисляемых процентов;

- периодичность выплаты процентов — при краткосрочных вкладах проценты начисляются в момент возврата денег, при долгосрочных — проценты начисляются периодически, например, раз в месяц;

- сумма комиссии за обслуживание счета;

- срок, на который открывается депозит;

- ответственность сторон;

- условия расторжения договора и так далее.

Деньги на депозитный счет обычно перечисляются с расчетного счета организации, а затем вместе с процентами на него и возвращаются.

Бухгалтерский учет депозита

Организация обязана вести бухгалтерский учет денежных средств на депозитных счетах. Для этого можно использовать один из двух возможных вариантов:

- учет на счете 55.03 «Депозитные счета», так как депозитный счет относится к группе специальных счетов (План счетов, утвержденный Приказом Минфина РФ от 31.10.2000 № 94н);

- учет на счете 58 «Финансовые вложения», так как депозит относится к финансовым вложениям (п. 3 ПБУ 19/02).

Выбранный способ учета организация закрепляет в своей учетной политике.

Счета 55 и 58 активные. Следовательно, зачисление средств на депозит происходит по дебету, а списание — по кредиту.

В бухгалтерском балансе депозиты, учитываемые на счете 55.03, попадают в строку 1250. А вот если учет ведется на счете 58, то деньги на депозитах отражаются:

- по строке 1170 в разделе «Внеоборотные активы» — для вкладов сроком больше 12 месяцев;

- по строке 1240 в разделе «Оборотные активы» — для вкладов сроком не более 12 месяцев.

Кроме денег, размещаемых на депозитный счет, нужно вести учет процентов. Так как это прочий доход организации, то они учитываются на субсчете 91.01 «Прочие доходы».

Проводки по депозитам юридических лиц

Пример 1. ООО «Альфа» размещает на депозитный счет 10 000 000 рублей. Срок размещения 60 дней. Процентная ставка по депозиту — 10 % годовых. Проценты начисляются и выплачиваются единоразово при закрытии депозита.

Рассчитаем доход в виде процентов по вкладу:

10 000 000 руб. * 10 % / 365 дней * 60 дней = 164 383,56 руб.

Бухгалтер ООО «Альфа» построит следующие проводки.

| Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|

| 55.03 / 58 | 51 | 10 000 000,00 | С расчетного счета перечислены деньги на депозитный счет. |

| 79 | 91.1 | 164 383,56 | Банк начислил проценты по депозиту. |

| 51 | 55.03/58 | 10 000 000,00 | С депозита возвращены денежные средства на расчетный счет. |

| 51 | 79 | 164 383,56 | На расчетный счет поступили начисленные банком проценты. |

Иногда банки начисляют проценты не в конце срока, а с определенной периодичностью. Например, 1 раз в месяц. И выплата происходит не на расчетный счет, а на депозитный. В таком случае увеличивается доходность, так как начинает работать «сложный процент».

Пример 2. ООО «Альфа» размещает на депозит 10 000 000 рублей. Срок — 60 дней, процентная ставка — 10 % годовых. Проценты зачисляются на депозитный счет каждые 30 дней.

Рассчитаем доход в виде процентов по вкладу за первые 30 дней:

10 000 000 руб. * 10% / 365 дней * 30 дней = 82 191,78 руб.

А теперь рассчитаем доход в виде процентов за вторую часть сроков:

(10 000 000 руб. + 82 191,78 руб.) * 10% / 365 дней * 30 дней = 82 867,33 руб.

Итого начислено процентов за 60 дней:

82 191,78 руб. + 82 867,33 руб. = 165 059,11 руб.

Суть «сложного процента» в том, что проценты начинают начисляться на уже ранее начисленные, что обеспечивает более высокую доходность. Это называется капитализация. Например, во втором примере ООО «Альфа» заработала на 675,55 руб. больше, чем в первом.

Бухгалтер ООО «Альфа» построит следующие проводки.

| Дебет | Кредит | Сумма, руб. | Описание |

|---|---|---|---|

| 55.03 / 58 | 51 | 10 000 000,00 | С расчетного счета перечислены деньги на депозитный счет. |

| 79 | 91.1 | 82 191,78 | Банк начислил проценты по депозиту. |

| 55.03 / 58 | 79 | 82 191,78 | Проценты за первые 30 дней зачислены на депозитный счет. |

| 79 | 91.1 | 82 867,33 | Банк начислил проценты по депозиту. |

| 55.03 / 58 | 79 | 82 867,33 | Проценты за вторые 30 дней зачислены на депозитный счет. |

| 51 | 55.03/58 | 10 165 059,11 | С депозита возвращены денежные средства и проценты на расчетный счет. |

Налогообложение процентов по депозиту

Полученные проценты — это доход организации, открывшей депозит. Поэтому их нужно учитывать при расчете налога на прибыль или налога по УСН. Возврат депозита на расчетный счет доходом организации не является.

Налоговый учет депозитов на ОСНО

На ОСНО проценты по депозитам включаются в состав внереализационных доходов (п. 6 ст. 250 НК РФ). В налоговом учете доход признается на конец каждого отчетного месяца или на дату прекращения депозитного договора (п. 6 ст. 271 НК РФ).

Несмотря на эти требования НК РФ, банк по депозитному договору может начислять проценты в любой момент времени, например, 15 или 20 числа каждого месяца. Сумма процентного дохода, признаваемого в налоговом учете, рассчитывается в бухгалтерской справке-расчете по формуле:

P(тек.мес) = D * r / 365 (366) дн. * Q(дн), где

P(тек.мес) — сумма процентов, учитываемых в доходах текущего месяца;

D — сумма депозита;

r — процентная ставка по депозиту;

Q(дн) — количество дней размещения на депозите в текущем месяце.

Помните, что если депозитным договором предусмотрены «сложные проценты» (капитализация), то сумму депозита нужно периодически увеличивать на сумму начисленных процентов.

Налоговый учет депозитов на УСН

На УСН учет процентов проще. Доход признается в день поступления начисленных процентов на расчетный счет организации (п. 1 ст. 346.17 НК РФ). Даже если проценты капитализируются, то есть зачисляются на депозитный счет, в базу при расчете налога по УСН они попадут только в день их зачисления на расчетный счет организации.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Планируйте суммы, размещаемые на депозит, и анализируйте свои доходы прямо в нашей программе. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Депозит для юридического лица: порядок оформления, ставки и обзор банков

Возможно ли размещение средств организации на депозитных счетах таким образом, чтобы они приносили доход? Этот вопрос интересует многих. Оказывается, все возможно. Далее мы расскажем о том, что такое депозит, открытый именно для предприятия или организации, а не для частных лиц, каков порядок его оформления и отзывы о некоторых банках.

Основные определения

Депозит юридического лица – это размещение денежных средств или ценных бумаг, отданных на хранение в финансовые учреждения. Как правило, денежные средства организаций сохраняются на расчетном, текущем или бюджетном счетах, открытых в банковских учреждениях. Размещение таким образом не приносит организации дохода.

Почему выгодно сотрудничество с банковской организацией

В данном случае по договору обслуживания банк предоставляет юридическому лицу:

- Услуги по принятию и зачислению денежных средств, поступающих на счет.

- Услуги по распоряжению средствами владельца счета по его указаниям.

- Выдачу наличных средств со счета.

Типы договора банковского вклада

Средства, которые зачисляются на депозит юридического лица, размещаются в банковских учреждениях на других счетах по факту заключения договора вклада. Такие договоры могут заключаться на различных условиях и бывают 2 видов:1. Договоры по вкладам до востребования (при этом виде вклада возврат средств может осуществляться при первом требовании, но доходность его невысока).

2. Договоры по срочным вкладам (вклад возвращается только по истечении определенного в договоре срока). Доходность такого вложения зависит от сроков и сумм вложений, но в любом случае она значительно выше, чем в предыдущем случае. Юридическое лицо не может перечислить средства, которые находятся на депозите третьим лицам. Эти правила необходимо соблюдать в обязательном порядке.

Размещение средств на депозитах

Средства юридических лиц могут быть разделены на два вида: к первому относятся те средства, которые получены в результате производственной или торговой деятельности; ко второму принадлежат бюджетные средства, полученные на развитие, за оказание некоммерческих услуг, полученные на реализацию целевых долгосрочных программ или мероприятий. Средства из первой категории в большинстве случаев находятся в обороте и задерживаются на расчетных или текущих счетах только до осуществления очередных платежей или для определенных целей.

Такие средства оформляются на депозитах юридического лица в редких случаях для решения определенных задач, а получение дохода от этого вложения не считается самоцелью. Средства второй категории задерживаются на счетах юридических лиц на более длительный срок и расходуются в зависимости от нужд организации или в соответствии с графиком. Они могут активно размещаться на срочных депозитах для получения дополнительного дохода. К примеру, один из крупнейших вузов страны средства, полученные от студентов за обучение на платном факультете, размещал на депозитах, а доход направлял на нужды студентов и педагогических работников.

Особый подход к каждому клиенту

Работая с депозитом юридического лица организаций, банки, как правило, практикуют применение индивидуального подхода к каждому клиенту. Размер процентных ставок обычно не подлежит массовой огласке. Они будут зависеть от сумм и срока вложений, а кроме этого, от того, насколько заинтересован банк в заключении договора депозита юридического лица с данной конкретной организацией. На счетах некоторых организаций могут накапливаться и храниться значительные денежные суммы для осуществления будущих платежей. Средства могут находиться без движения от нескольких суток до нескольких месяцев, что не приносит владельцу никакого дохода.

Кредитным учреждениям такое положение дел выгодно – это бесплатный ресурс, а за депозитные счета организаций необходимо выплачивать проценты. Поэтому банки, в которых открыты расчетные счета, не всегда инициируют открытие депозитов для них. Даже если такие предложения и поступают, то размер процентной ставки депозита для юридических лиц будет предлагаться вначале самый минимальный. Но предприятие может настаивать на его повышении. Как правило, банки неохотно размещают средства организаций на срочных депозитах до одного месяца.

Оформление договора банковского вклада

Размещение средств на депозитах физических и юридических лиц оформляется с помощью договора банковского вклада. Перед тем как подписывать его, стоит тщательно проанализировать некоторые данные и определиться с условиями. Во-первых, счет депозита юридических лиц со сроком размещения средств более трех месяцев нужно стараться разбить на несколько отдельных вкладов, поскольку при необходимости в денежных средствах можно закрыть только один из них, а остальные останутся нетронутыми. Во-вторых, не рекомендуется соглашаться на договор с пролонгацией. Поскольку изменение ситуации может случиться за очень короткий срок, а с представителями банка всегда проще договориться при заключении нового договора. Прежде чем подписывать соглашение, следует внимательно изучить информацию о неустойках. Это необходимо знать на случай досрочного расторжения договора.

Для общей информации: депозиты Сбербанка для юридических лиц имеют довольно приятные условия. За подробной информацией следует обратиться в любое отделение. Также сведения можно получить на официальном сайте финансовой организации.

Заключить договор на открытие депозита может любое юрлицо или ИП. Такую услугу предоставляют и нерезидентам.

Для открытия счета клиенту банка нужно оформить заявление на присоединение. Депозит можно открыть на срок от 1 дня до 3 лет. Можно выбрать из нескольких вариантов:

- «Классический» — договор заключается на 7-1096 дней, досрочно не расторгается. Довложений нет. Нет ограничений по минимальной сумме, максимум 100 млн рублей. Пролонгация возможна.

- «Пополняемый» — на 31-366 дней, процент рассчитывается в индивидуальном порядке. Вклад можно пополнять, расходы не предусмотрены.

- «Отзываемый» — на 31-366 дней, есть возможность досрочного расторжения.

Перечень документов для открытия депозита

Для открытия депозита для юридических лиц в банк необходимо предоставить следующий пакет документов:

1. Заявление, оформленное вкладчиком в отделении банка.

2. Копия учредительных документов, заверенная нотариусом.

3. Копия свидетельства о государственной регистрации предприятия, удостоверенная нотариусом.

4. Подтверждение в письменном виде отсутствия изменений в уставных документах, которые предоставляет организация.

5. Свидетельство о постановке на учет и его копия.

6. Образцы подписей уполномоченных сотрудников организации, оттиск печати.

7. Документ, который подтверждает полномочия лиц, имеющих право подписи.

8. Доверенность, если договор подписывает доверенное лицо по поручению руководителя.

9. Документ, подтверждающий личность доверенного лица.

10. Сведения о руководителе юридического лица, предоставляемые по форме банка.

Перечень документов может меняться, необходимо его уточнять в банке. Если вы приняли решение открыть депозит, то узнайте об условиях предоставления таких услуг в нескольких банках, чтобы иметь возможность выбора более выгодного предложения.

Договор банковского вклада

Заключение данного договора осуществляется на основании личного заявления вкладчика. Его форма не регламентирована законодательством, но он должен соответствовать ряду требований, обозначенных в Гражданском кодексе РФ. Ему должен быть присвоен номер, указана дата составления, в договоре должно содержаться полное наименование кредитного учреждения и юридического лица, а также их реквизиты. Документ заполняется от руки или печатается, но он не должен содержать исправлений и подчисток. В том разделе, где речь идет о предмете договора, устанавливается: факт предоставления банковскому учреждению финансовых средств, размер вклада, срок заключения договора, процентная ставка, срок выплат процентов, дата возврата средств. В дополнительном разделе договора может быть предусмотрена корректировка оплаты за использование привлеченных средств в том случае, если изменилась процентная ставка по кредитам Банка России, а кроме этого, возможность изменения некоторых условий договора, не противоречащих законодательству.

Проценты по договору

Традиционной практикой в российских банках считается установление по таким вкладам простых процентов. При этом процент начисляется на сумму вложенных средств с той периодичностью, которая указана в договоре. Реже применяются сложные проценты (в этом случае проценты начисляются на проценты). Данная схема носит название капитализации. Такую схему целесообразно применять в том случае, если вложенные средства и проценты по ним будут выплачены по окончании срока действия договора вклада. В случае расторжения договора досрочно банк будет пересчитывать проценты и суммы, которые были выплачены, как излишние, они будут удержаны из суммы вложенных средств.

Источник https://e-kontur.ru/enquiry/291/depozity-dlya-ul

Источник https://www.b-kontur.ru/enquiry/1075-depozitnyy-schet-organizacii

Источник https://businessman.ru/depozit-dlya-yuridicheskogo-litsa-poryadok-oformleniya-stavki-i-obzor-bankov.html