Лучшие депозиты банков Казахстана на 2021 год

Хранить деньги в банке не только безопасно, но и выгодно. Немаловажное значение имеет и рейтинг учреждения, и период работы на рынке. Новые банки предлагают высокие процентные ставки, но есть риски их банкротства. Однако лучше обращаться туда, где проверено и надежно, а не где больше проценты.

Актуальные новости

Весной текущего года Цеснабанк был переименован в First Heartland Jýsan Bank. Сейчас более известен под названием Жусан банк. В процессе ликвидации находятся следующие организации:

- Delta Bank,

- Эксимбанк Казахстан,

- Банк Астаны.

В прошлом году у них были забраны лицензии. С 01.10.2018 года произошло деление вкладов физлиц на:

- Сберегательные. Характеризуются более высокими процентными ставками (12-13,5% в тенге), однако у клиента могут возникнуть проблемы с досрочным расторжением договора;

- Срочные. При досрочном изымании денег применяются штрафные санкции. Производится пересчет начисленных ранее процентов. Сумма вознаграждения может быть меньше половины, нежели было изначально рассчитано. Ставки депозитов в банках Казахстана в пределах 11-12,5% в тенге;

- Несрочные. Имеют наиболее низкие процентные ставки (10,5% годовых в тенге). Однако у клиента есть право забрать деньги раньше срока.

С 2021 года Фонд гарантирования вкладов РК увеличил размер компенсационной выплаты по сберегательным депозитам до 15 млн. тенге, по другим типам вкладов размер гарантии не превышает 10 млн. тенге. Прежним остается размер компенсации по депозитам в иностранной валюте (до 5 млн. тенге), так само, как и процентные ставки по такому продукту (1% в год).

В какой валюте лучше всего делать накопления?

Если сравнить условия процентных ставок по депозитам, видно, что в тенге они гораздо выше, чем в долларах или евро. Иностранная валюта считается более стабильной. Хотя в последнее несколько лет тенге уверенно удерживает свои позиции.

Повлиять на курс валют могут следующие факторы:

- финансовая политика Центральных банков развитых стран;

- падение национальной валюты соседних государств;

- стоимость черного золота на мировом рынке;

- поддержка курса иностранных валют Национальным банком;

- наличие политического кризиса;

- сезонность.

Если все факторы благоприятны, целесообразно выбрать вклад с максимально выгодным процентом, то есть в тенге. Таким образом можно получить неплохой дополнительный доход. Однако если планируется длительное хранение средств на депозите, целесообразно, это делать в иностранной валюте. Есть и золотая середина.

Можно открывать депозиты в национальной валюте на короткие периоды. Перед тем, как пролонгировать депозит, оценивать факторы, влияющие на курс доллара и евро, интересоваться мнением экспертов. Главное успеть произвести обмен в случае их резкого удорожания. Как говориться, знал бы прикуп жил бы в Сочи! Как вариант, можно открыть несколько депозитов разных валютах.

Какие банки Казахстана предлагают более выгодные процентные ставки по депозитам?

Рейтинг самых лучших банковских срочных депозитов возглавляет «Депозит Safe» от Bank RBK. Открыть вклад можно как в тенге, так евро и долларах. Минимальная сумма депозита 15 тысяч тенге, 50 долларов или евро. Заключить договор можно на срок 3, 6, 12, 24, 36 месяцев. Ставка в национальной валюте – 13% годовых.

Такие же проценты предлагает Народный банк Казахстана на год. Если заключить договор на срок 2 или 3 года, показатель увеличивается на 0,5%. Минимальная сумма вклада составляет 50000 тенге. Получить проценты можно в конце срока действия договора. Преждевременное изъятие средств не предусмотрено. В случае досрочного расторжения договора проценты не выплачиваются. Процедура осуществляется в течение месяца. Оформить депозит можно посредством сервиса Altyn-i.

Также выгодно обращаться в следующие организации:

- Банк Kassa Nova;

- Хоум Кредит энд Финанс Банк;

- FirstHeartlandJýsanBank;

- Евразийский банк;

- Нурбанк;

- Банк ЦентрКредит;

- АТФБанк;

- Tengri Bank.

Перед тем, как решить с каким банком сотрудничать, стоит зайти на его официальный сайт и рассчитать сумму вознаграждения в специальном калькуляторе.

Где надежно хранить деньги?

Как свидетельствуют отзывы клиентов банков, обращаться в те учреждения, которые надежные. Прямым доказательством тому является участие в Фонде гарантирования вкладов. Можно зайти на его портал и скачать список банков-партнеров. Несмотря на то, что банкротство банков в последнее время происходит очень редко, лучше не рисковать собственными сбережениями.

Фонд обеспечивает максимальную компенсацию в следующем размере:

- 10 млн. тенге по несрочным и срочным депозитам;

- 15 млн. тенге по сберегательным депозитам;

- 5 млн. тенге в долларах и евро.

Если у физического лица имеется несколько депозитов в разных валютах, он не может претендовать на большую сумму компенсации, чем указана выше. Разницу он может получить от ликвидационной комиссии в порядке очередности в соответствии с действующим законодательством РК.

Участниками КФГД являются:

- ALTYN BANK,

- CAPITAL BANK KAZAKHSTAN,

- АТФБанк,

- Народный Сберегательный Банк,

- Хоум Кредит Банк,

- KASPI BANK,

- Банк Центркредит,

- СитиБанк,

- Банк Китая в Казахстане,

- Банк Kassa Nova,

- Альфа-Банк,

- КЗИ Банк,

- ForteBank,

- BANK RBK,

- Азия Кредит Банк,

- Сбербанк России,

- ВТБ и другие.

Как можно увеличить доходность депозита?

Если нет необходимости в дополнительном ежемесячном доходе, лучше выбирать депозитные программы, которые предусматривают капитализацию процентов. В данном случае ежемесячно вознаграждение будет добавляться к основной сумме. Соответственно, в следующем периоде проценты будут начисляться уже на большую сумму.

Другие дополнительные возможности, на которые стоит обратить внимание:

- пополнение счета через личный кабинет клиента на сайте учреждения;

- бесплатное обналичивание средств в банкоматах всех банков Казахстана;

- открытие депозита без личного визита через интернет;

- получение бонусных вознаграждений при постоянном сотрудничестве.

Для оформления вклада потребуется удостоверение личности. Важно читать договор. В 2021 году финансовые институты РК обеспечили много выгодных предложений. Стоит обратить внимание на размер процентной ставки, срок, условия досрочного расторжения, сумму вклада, корректность своих персональных данных.

Депозиты банков Казахстана: куда лучше всего вложиться?

На протяжении всей жизни нам неоднократно приходится ставить и достигать важные цели: к примеру, приобретение собственного дома, проведение свадебного торжества или переезд в другую страну. Не всегда на осуществление задуманного хватает имеющихся в наличии финансовых ресурсов.

Одним из способов решения этой проблемы является накопление. Кто-то по старинке хранит деньги дома под подушкой, некоторые инвестируют в акции, фьючерсы или драгоценные металлы, другие предпочитают более простой и надежный вариант — положить деньги в банк. Эта статья поможет узнать, в каких казахстанских банках выгодней и надежней всего открыть депозит. Информация по ставкам депозитов в банках Казахстана актуальна на декабрь 2018 года.

Страхование вкладов в Республике Казахстан

Казахстанский фонд гарантирования депозитов (КФГД, KDIF) — государственная структура, объединяющая в себе 27 участников-банков страны. Его целью является повышение стабильности казахстанского финансового сектора путем защиты законных интересов вкладчиков. КФГД гарантирует, что при условии размещения средств в учреждениях, входящих в список участников этой организации, депозитор защищен в установленных пределах от риска потери своих денег в случае банкротства банка. В систему обязательного гарантирования вкладов входят все банковские организации, имеющие государственную лицензию на открытие и ведение текущих и сберегательных счетов физических лиц.

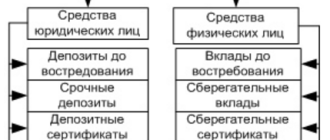

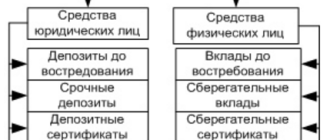

Актуальная классификация депозитов

В зависимости от условий размещения депозиты в банках Казахстана бывают трех типов: несрочные, срочные и сберегательные. На величину процентного дохода, который получает владелец депозита, влияет вид, срок и валюта вклада.

Несрочные депозиты имеют самые гибкие условия. По таким вкладам предусмотрено пополнение, снятие и досрочное изъятие средств без потери накопленного вознаграждения и наложения штрафов. Однако максимальная ставка по таким операциям является наименьшей по величине из всех предложенных — до 10,5 %.

Срочные депозиты имеют ограничения по снятию денег и более выгодны по сравнению с несрочными вкладами. Предельная ставка вознаграждения по такому виду депозитов составляет 12,5 %.

Самое большое вознаграждение выплачивают по сберегательным вкладам — до 13,5 %. Условия использования такого депозита наиболее жесткие: не допускается частичное или полное досрочное изъятие размещенных средств. В противном случае договор банковского вклада подлежит расторжению, а накопленное вознаграждение не выплачивается.

Более подробно с максимальными процентными ставками по депозитам в банках Казахстана и гарантированной суммой возмещения КФГД можно ознакомиться в таблице, приложенной ниже.

| Вид депозита | Предельная ставка вознаграждения с правом пополнения (ГЭСВ) | Предельная ставка вознаграждения без права пополнения (ГЭСВ) | Максимальная сумма гарантийного возмещения, тенге |

| 1. Несрочный вклад в тенге | 10,5 % | 10 000 000 | |

| 2. Срочный вклад в тенге | |||

| до 3 месяцев включительно | 11,0 % | 10 000 000 | |

| до 6 месяцев включительно | 11,0 % | 11,8 % | |

| до 12 месяцев включительно | 11,0 % | 12,0 % | |

| свыше 12 месяцев | 10,5 % | 12,5 % | |

| 3. Сберегательные вклады в тенге | |||

| до 3 месяцев включительно | 12,0 % | 15 000 000 | |

| до 6 месяцев включительно | 12,0 % | 12,8 % | |

| до 12 месяцев включительно | 12,0 % | 13,0 % | |

| свыше 12 месяцев | 11,5 % | 13,5 % | |

| 4. Депозиты в иностранной валюте | 1,0 % | 5 000 000 | |

Куда выгодней вложиться?

Ставки вознаграждения по вкладам устанавливаются в зависимости от предписаний государственного надзорного органа, внутренней депозитной политики банков и потребности в привлеченных средствах. На декабрь 2018 года рейтинг депозитов банков Казахстана по наиболее высоким ставкам представлен в следующей таблице. В сравнении участвуют 10 наиболее крупных казахстанских банков, присутствующих в большинстве регионов страны, а в качестве показателя учитывается максимальная годовая эффективная ставка вознаграждения по вкладу.

Наименование банка и депозита

Величина процентной ставки

Евразийский банк — «Turbo Deposit Накопительный»

12,73 % (ГЭСВ 13,5 %) на 24 и 36 месяцев без возможности дополнительных взносов;

с правом внесения средств — ГЭСВ до 11,5 % на 3,6,9,12 месяцев

12,73 % (ГЭСВ 13,5 %) на 24 и 36 месяцев без права пополнения;

с возможностью взноса денег — 11,3 % (ГЭСВ 11,9 %) на 6 и 12 месяцев

Цеснабанк — «Цесна Максимум»

12,72 % (ГЭСВ 13,5 %) на сроки 24, 36 месяцев без права пополнения;

с правом внесения средств — 11,38 % (ГЭСВ 12 %) на сроки 6, 12 месяцев

Сбербанк России (Казахстан) — «Сохраняй онлайн»

11 % (ГЭСВ 11,6 %) на 12 месяцев с правом пополнения без возможности частичного и полного досрочного изъятия средств

10,5 % (ГЭСВ 11 %) на 12, 24, 36 месяцев с правом пополнения без возможности частичного и полного досрочного снятия средств

Kaspi Bank — «Kaspi Депозит»

10 % (ГЭСВ 10,5 %) на 12 месяцев с частичным снятием и пополнением средств без ограничений до неснижаемой суммы

10 % (ГЭСВ 10,5 %) на 12, 24, 36 месяцев со правом снятия и пополнения средств без ограничений до минимального неснижаемого остатка

Банк ЦентрКредит — «Чемпион»

10 % (ГЭСВ 10,5 %) на 13, 18, 24 месяцев с возможностью дополнительных взносов/частичного снятия средств до минимальной суммы

«Альфа Банк» (Казахстан) — «Альфа-Надежный»

9,3 % (ГЭСВ 9,7 %) на 24 месяца (для зарплатного проекта — 9,8 % (ГЭСВ 10,3 %)) с возможностью дополнительных взносов

Halyk Bank — «Халык – универсальный»

9 % (ГЭСВ 9,5 %) на 12 и 24 месяцев с правом внесения и частичного снятия средств в пределах неснижаемой суммы

Какие банки наиболее популярны у вкладчиков?

Все рассматриваемые банковские организации являются участниками системы обязательного гарантирования вкладов. Вклады, открываемые в этих банках, защищены КФГД до максимальной суммы гарантии. В случае банкротства финансового учреждения выплаты по депозитам, размер которых превышает гарантированную сумму возмещения, осуществляются в пределах государственной гарантии. Невыплаченный остаток подлежит возмещению ликвидационной комиссией в порядке, установленным законодательством.

Данные в рейтинге вкладов казахстанских банков представлены статистическими отчетами центрального банка страны за октябрь 2018 года.

В каких банках минимальные требования для открытия вклада?

В следующем списке банки ранжированы по наименьшей сумме, необходимой для открытия депозита. По вкладам, условия которых позволяют частичное изъятие средств, данная сумма является также неснижаемым остатком.

Как правильно выбрать депозит? Подробная инструкция

Иллюстрация Дины Ли специально для Informburo.kz

Informburo.kz выяснил, какого дохода ждать от депозита и как ориентироваться в предлагаемых банками вариантах.

Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции. Прибыль от депозита вряд ли поможет накопить на квартиру или машину, но у вкладчика появляется возможность аккумулировать средства для новых проектов или создать «финансовую подушку» на чёрный день.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход. Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Самая высокая действующая ставка на депозит – 13,5%. Такая доходность предусмотрена по сберегательному вкладу, открытому на 24 месяца. Наибольшую свободу в распоряжении деньгами в ущерб доходности банки дают по бессрочным вкладам. Лучше заранее решить, что важнее: возможность снимать деньги или максимальная прибыль.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК «О налогах и других обязательных платежах в бюджет» с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

№8. Что собой представляют детские депозиты?

Предложения по детским депозитам сейчас дают только два банка – Жилстройсбербанк и Bank RBK. Оформить такой вклад можно на детей младше 16 лет. ЖССБ дает возможность сделать это прямо в роддоме. Вкладчикам предлагают вознаграждение банка в 2% и премию государства в размере 20% от суммы накоплений за год. Такой депозит может стать частью семейного пакета и дает право на получение кредита по ставке 5% и ниже, когда вкладчику исполнится 18 лет.

Bank RBK предлагает ставку в 11% на 12 месяцев, 10,5% на 24 месяца и 9% на 36 месяцев. Минимальный размер вклада – 15 тысяч тенге. Можно открыть депозит и в инвалюте, тогда минимальный размер составит 50 долларов, а срок – 12, 24, 36 месяцев, процентная ставка – 0,8. Частичное изъятие денег с детского депозита не предусмотрено, пополнение – без ограничений.

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Вклад можно потратить на обучение в колледже и университете в Казахстане или за рубежом для себя либо своих детей. Если вы или ваш ребёнок поступили на грант, то вы вместе с основной суммой получите доход по образовательному вкладу и премию государства. Если вы поступите на платное отделение и сбережений для оплаты учёбы будет недостаточно, можно оформить заём на льготных условиях и профинансировать до 50% стоимости обучения. Если планы поменяются, и вы решите потратить накопленное не для оплаты обучения, премию государства вы не получите, а банковское вознаграждение при этом сохранится.

№10. Можно ли купить квартиру, откладывая деньги на депозит

Государство помогает казахстанцам приобрести жилье через инструменты Жилстройсбербанка. Он предлагает открыть как персональный вклад по программе «Баспана», так и получить семейный пакет, где депозит с госпремией в 20% будет у каждого члена семьи. С этими депозитами жители страны вправе рассчитывать на жилищные займы по низким процентным ставкам.

Вклады ЖССБ можно купить. Продаются открытые не менее года назад депозиты, без ареста и связи с кредитной заявкой. Сумма продажи вклада не должна превышать 100% от суммы накоплений, то есть депозит с накоплениями в 1 млн тенге разрешено продавать максимум за 2 млн. Комиссию за онлайн уступку в 0,5% от суммы вклада оплачивает покупатель. Депозит можно переуступить только один раз, при этом он теряет право участия в госпрограммах.

№11. Что такое депозитные сертификаты?

Иметь доход с вкладов в банке могут не только физические лица, но и юридические. Для них предусмотрен депозитный сертификат – именная ценная бумага, выпущенная банком. Процентный доход по депозитному сертификату выше, чем по банковским вкладам: 14-15%.

Сертификат выдаётся на сумму от 500 тысяч тенге на срок 12 и 24 месяца без права пополнять или частично снимать деньги. Предложения есть у Tengri Bank и Банк Хоум Кредит.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по «нескольким корзинам»: часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса.

Поделиться:

Читайте новости без рекламы. Скачайте мобильное приложение informburo.kz для iOS или Android.

Если вы нашли ошибку в тексте, выделите её мышью и нажмите Ctrl+Enter

Если вы нашли ошибку в тексте на смартфоне, выделите её и нажмите на кнопку «Сообщить об ошибке»

Источник https://www.kazyna.kz/depozity/luchshie-vklady.html

Источник https://www.syl.ru/article/452980/depozityi-bankov-kazahstana-kuda-luchshe-vsego-vlojitsya

Источник https://informburo.kz/cards/kak-pravilno-vybrat-depozit-podrobnaya-instrukciya.html