Современное состояние и тенденции развития фондовых рынков развивающихся стран

К группе развивающихся финансововых рынков принадлежат почти 80 государств мира. Общей чертой развивающихся рынков, привлекающих портфельных инвесторов, является потенциально более высокая прибыльность операций с ценными бумагами. Обусловлено это стремительным экономическим ростом и постоянным расширением фондовых рынков многих развивающихся стран, что стимулирует появление новых компаний и влияет на изменение котировок их акций.

Развивающимися обычно называют рынки, капитализация которых составляет менее 1/10 от мирового уровня. В силу быстрого роста развивающихся рынков в последнее время критерием отнесения к развивающимся стал месячный объем торгов не менее 2 миллиардов долларов и число зарегистрированных компаний не менее 100. Поскольку данные критерии являются достаточно условными, большинство инвесторов ориентируются на индекс МФК, содержащий наиболее полный перечень развивающихся рынков. Другим важным критерием является наличие у развивающегося рынка определенного кредитного рейтинга. Кроме того, для развивающихся рынков характерна высокая доля иностранного спекулятивного капитала.

Общими негативными чертами для развивающихся рынков являются:

— ограничения на репатриацию прибыли зарубежных инвесторов;

— высокие налоги на прибыли иностранных компаний;

— слабость рыночной инфраструктуры;

Самыми развитыми из развивающихся рынков являются азиатские рынки (Южной и Юго-Восточной Азии). Они имеют наибольший удельный вес в рейтинге МФК. На большинстве азиатских рынков имеется достаточно оптимальная инфраструктура, позволяющая перемещать средства от покупателей акции к пользованию капитала.

Второе место (в частности, по уровню капитализации) среди развивающихся рынков занимают рынки Латинской Америки. Географически эти рынки простираются от Мексики до Мыса Горн. От азиатских рынков развивающиеся рынки Латинской Америки отличаются прежде всего развитой инфраструктурой и более активным участием иностранного капитала.

Третью группу развивающихся рынков составляют страны Центральной и Восточной Европы и Средиземноморского бассейна (Израиль, Турция, Египет, Ливан, Иордания). Наиболее развитые и самые емкие из этих рынков находятся на территории Португалии и Греции. Они значительно превосходят восточноевропейские рынки по уровню капитализации.

Фондовые рынки в странах Восточной Европы и СНГ, в том числе и в Казахстане, появились сравнительно недавно и не достигли высокого уровня капитализации. Кроме того, эти рынки имеют более низкие по сравнению с другими европейскими странами кредитные рейтинги.

К четвертой группе развивающихся рынков относят рынки африканских стран. Они представляют собой небольшие рынки с низким уровнем капитализации и высокой нестабильностью. Исключение составляет фондовый рынок ЮАР, капитализация которого сопоставима с капитализацией всех развивающихся рынков Европы.

Основными инвесторами в развивающиеся рынки являются специализированные страховые фонды для инвестиций в ценные бумаги. На их долю приходится около 70% от общего объема инвестиций. Заметными инвесторами на развивающихся рынках являются пенсионные фонды и страхование компаний, а также международные инвестиционные банки. На их долю приходится 15—20% инвестиций. Пенсионные фонды и страховые компании — наиболее крупные группы инвесторов на развитых рынках. Однако на них распространяются существенные законодательные ограничения по работе на развивающихся рынках. Остальные части сегмента развивающихся рынков занимают частные (семейные) фонды, хедж-фонды и некоторые другие.

Наиболее высоко котируемые на развивающихся рынках акции принадлежат компаниям, занятым добычей природных ресурсов, оперирующих в телекоммуникационных отраслях, а также производящие товары народного потребления, в частности медицинские препараты. На ряде развивающихся рынков высокий удельный вес имеют банковские акции.

В 90-те года ХХ в. происходил значительный рост рынков акций в развивающихся странах. Капитализация их рынков в период с 1990 до 1998 г. выросла более, чем втрое. Состоялся рост рынков акций стран Азии, Латинской Америки, Африки, стран СНГ, Центральной и Восточной Европы. Увеличению количества зарегистрированных на бирже компаний в 1990-те года оказал процесс приватизации государственных предприятий и решение частных компаний о выпуске акций для открытой продажи. В результате этого доля рынков развивающихся стран в капитализации мирового фондового рынка выросла с 7,0 % в 1990 г. до 11,0 % в 1996 г.

Так, размер капитализации основных рынков этой группы стран за период с 1990 г. до 1997 г. увеличился в 8 раз (таблица 10.1).

Таблица 10.1 Рынки акций отдельных стран Латинской Америки

| Страна | Капитализация рынка, млн долл. | Объем торговли акциями, млн долл. | Количество национальных листинговых компаний | |||||

| 1990г. | 1997г. | 2001г. | 1990г. | 1997г. | 2001г. | 1990г | 1997г | 2001г |

| Аргентина | ||||||||

| Бразилия | ||||||||

| Мексика | ||||||||

| Перу | ||||||||

| Чили | ||||||||

| Итого | ||||||||

| Источники: Emerging Stock Markets Factbook, IFC, Washington 1998, 1999; база данных World Federation of Exchanges (www.fibv.com). |

Разразившийся в середине 1997 г. международный финансовый кризис наиболее серьезно затронул развивающиеся рынки в Азии, но уже с 1999 г. показатель капитализации снова вырос до 9,0 %. Бегство капитала с развивающихся рынков приобрело массовый характер. Однако низкая доходность ценных бумаг на большинстве развитых рынков все же вынуждает инвесторов вкладывать средства в самые рискованные инструменты развивающихся рынков. Для многих инвесторов развивающиеся рынки стали единственным источником доходов, превышающим средний уровень.

Рост отдельных рынков стран Африки был довольно существенным, однако для большинства стран этого региона (кроме североафриканских стран и Южной Африки) он начался из весьма низкого исходного уровня.

На многих рынках Центральной и Восточной Европе редко осуществляются операции с ценными бумагами листинговых компаний. Больше того, в связи с высокой долей внутренних акционеров, которые не торгуют своими акциями, в обращение большей частью попадается меньшая половина акций. Примерами того являются большие пакеты акций основателей конгломератов и государственные пакеты акций частично приватизированных компаний. Тенденция экстремальной концентрации собственности наблюдается в частности, в Венгрии, Польши и Чехии.

Рост рынков в Центральной и Восточной Европе в 1990-х годах оказался достаточно динамичным, хотя и с перепадами (таблица 10.2).

Таблица 10.2 — Рынки акций стран Центральной и Восточной Европы

| Страна | Капитализация рынка, млн долл. | Объем торговли акциями, млн долл. | Количество национальных листинговых компаний | |||||

| 1995г. | 1997г. | 2000г. | 1995г. | 1997г. | 2000г. | 1995г. | 1997г. | 2000г. |

| Польша | ||||||||

| Словакия | ||||||||

| Словения | ||||||||

| Венгрия | ||||||||

| Чехия | ||||||||

| Вместе: | ||||||||

| Источники: Emerging Stock Markets Factbook, IFC, Washington 1998, 1999; база данных World Federation of Exchanges (www.fibv.com.). |

Похожие тенденции из концентрации собственности на акционерные капиталы, которые препятствуют формированию массового и ликвидного рынка акций, характерны также для стран СНГ. В этих странах в 1995-1997 гг. было зафиксировано повышение доли менеджеров как владельцев с правом контроля и снижение доли персонала в акционерной собственности на предприятиях. Роль больших корпоративных инвесторов, особенно иностранных, на предприятиях возрастает.

Несмотря на повышение уровня капитализации и количества национальных листингових компаний, львиная доля рынка приходится на незначительное количество компаний. Так, на азиатских рынках, где степень концентрации наименьшая, в 1997 г. на 10 крупных компаний в приходилось в среднем 40,0 % общей капитализации рынка. В странах Латинской Америки в аналогичный период доля 10 крупных компаний в капитализации рынка составляла около 50,0 %. Рост капитализации рынка в странах Африки также связанное с повышением стоимости акций ограниченного круга ведущих компаний.

В группе фондовых рынков, которые сформировались за период с 1987г. по 2000 г. можно выделить:

— рынки, которые теряют собственную рыночную нишу, т.е.долю в совокупном объеме инвестиционных ресурсов, которые привлекаются, относительно рынков в Тайвани, Южной Кореи и Малайзии;

— рынки Бразилии и Индии, которые постепенно увеличивают рыночную нишу;

— рынки Китая, Турции, Мексики, Индонезии, которые быстро увеличивают свою рыночную нишу.

Общепризнанным является то, что группа развивающихся фондовых рынков характеризуется более высоким значением волатильности и рыночного риска, чем развитые рынки. В связи с этим важной есть психологическая готовность рынка к экстремальной волатильности и к управлению рыночным риском, а не только к постоянному и неминуемому росту в момент, когда начнется приток долгосрочных иностранных инвестиций через фондовый рынок.

Для оценивания рыночного риска имеет значение региональное группирование рынков. Уровень взаимного влияния рынков внутри регионов очень большой. Так, 1990-е годы рынки стран Латинской Америки, Центральной и Восточной Европы были более зрелыми, чем рынки Юго-Восточной Азии и стран СНГ.

В период финансового кризиса (1997-1998 гг. ) быстро развивающиеся рынки (Греция, Польша, Турция, Венгрия, Чехия), которые по степени развития приближаются к индустриальным странам, испытали менее значительного падения фондового рынка, чем страны Азии, Латинской Америки и страны СНГ.

Среди развивающихся фондовых рынков за период 1995-2000 гг. образовалась группа стран, которые характеризуются высоким значением рыночного риска (Индонезия, Таиланд, Малайзия, определенной мерой страны СНГ, Турция, Филиппины). Таиланд и Индонезия имели наибольшую волатильность рынка акций. Так, кэффициент вариации, рассчитанный на основании месячных значений фондовых индексов стран, за 1995-2000 гг., составил для Таиланда 84,08 % и для Индонезии.- 75,34 %. Наименьшие значения коэффициента вариации среди рынков, которые формируются, за тот самый период зафиксирован в Аргентине (13,99 %), Польши (14,73 %) и Чехии (14,93 %). Для сравнения: меньше всего значение коэффициента вариации среди развитых рынков были зафиксированы в Австралии (6,46 %). В настоящее время, размер рыночного риска наравне с объемом инвестиций, которые привлекаются через фондовый рынок, является ключевым параметром, который свидетельствует об успехах или неудачах развивающихся финансовых рынков.

В целом, несмотря на усиление процесса интеграции финансовых рынков развивающихся стран в международную финансовую систему, их доля в мировом движении капитала остается незначительной. По накопленному объему прямых иностранных инвестиций, размеру синдицированных займов, объему эмитируемых и находящихся в обращении международных долговых обязательств они значительно отстают от развитых государств. Но даже если их дальнейшая интеграция в международные финансовые рынки будет успешной, следует учитывать риски и недостатки усиливающейся финансовой взаимозависимости.

Развивающиеся рынки — сколько вешать в граммах?

Есть такое страшное слово, которое преследует любого человека, познакомившегося с миром инвестиций: «диверсификация». Не хочу мучить вас очевидными рассказами о том, что это такое и зачем это нужно. Мой блог не про просвещение широких масс, а про мои личные переживания и про путь самоучки, пытающегося научиться грамотно и самостоятельно управлять скромными семейными накоплениями в обход стандартного русского пути — покупки нескольких студий в Мурино под сдачу студентам и мигрантам.

И сейчас меня волнует вот что: окей, я распределил свои накопления по типам активов, 90% в акциях и 10% в валюте. Очень тупое распределение! Кто-то скажет, что оно безумное и рискованное. Но оно меня абсолютно устраивает! Идём дальше. Я решил не испытывать судьбу и не играть в лотерею с выбором отдельных акций. Я решил, что чем больше компания, тем больше её акций будет у меня. На занудном языке мира финансов это звучит «взвешивание по капитализации, 100% в Large Cap». Далее я хочу понять, а как мне поделить это всё между странами? И на этой ступеньке диверсификации всегда всё происходило по наитию. Здесь я всегда получал много претензий и непонимания. Оно и понятно — я не читал специальной литературы, я не знаю общепринятых подходов. И меня всегда грызут сомнения — я точно не допускаю каких-то серьёзных ошибок?

Я нашёл неплохую статью от Morgan Stanley Investment Management на эту тему, и далее будет моя русскоязычная адаптация этой статьи.

Слабейшее десятилетие

Акции развивающихся рынков имели периоды с плохой доходностью и периоды с хорошей. Но десятилетие 2010-2020 оказалось худшим за всё время наблюдений с 1930 года! И это на фоне одного из мощнейших 10-летних ралли в американских акциях в истории. Поэтому сегодня развивающиеся рынки непопулярны среди инвесторов в акции.

Рептилоиды-морганы выделяют четыре причины, которые могут сломить этот тренд:

- На развивающихся рынках уже есть ряд крупных старых компаний, которые имеют огромный опыт и историю успеха, это им поможет хорошо развиваться и далее.

- Продолжающееся оживление цен на сырьевые товары является ключевым фактором роста для многих развивающихся стран.

- Не имея ресурсов, чтобы преодолеть пандемию, правительства многих развивающихся стран были вынуждены проводить болезненные экономические реформы, которые, вероятно, ускорят рост в ближайшие годы.

- Пандемия также ускоряет цифровую революцию, и один из наименее понятных аспектов этой революции заключается в том, что она распространяется быстрее на развивающихся рынках, чем на развитых.

Так что есть смысл обратить внимание на развивающиеся рынки и добавить себе немножко в портфель! Но вот сколько именно добавлять? Здесь мнения экспертов расходятся. Что ж, давайте посмотрим на три основных подхода к взвешиванию при распределении активов на развивающиеся рынки (далее EM) и развитые рынки (далее DM).

Взвешивание по ВВП

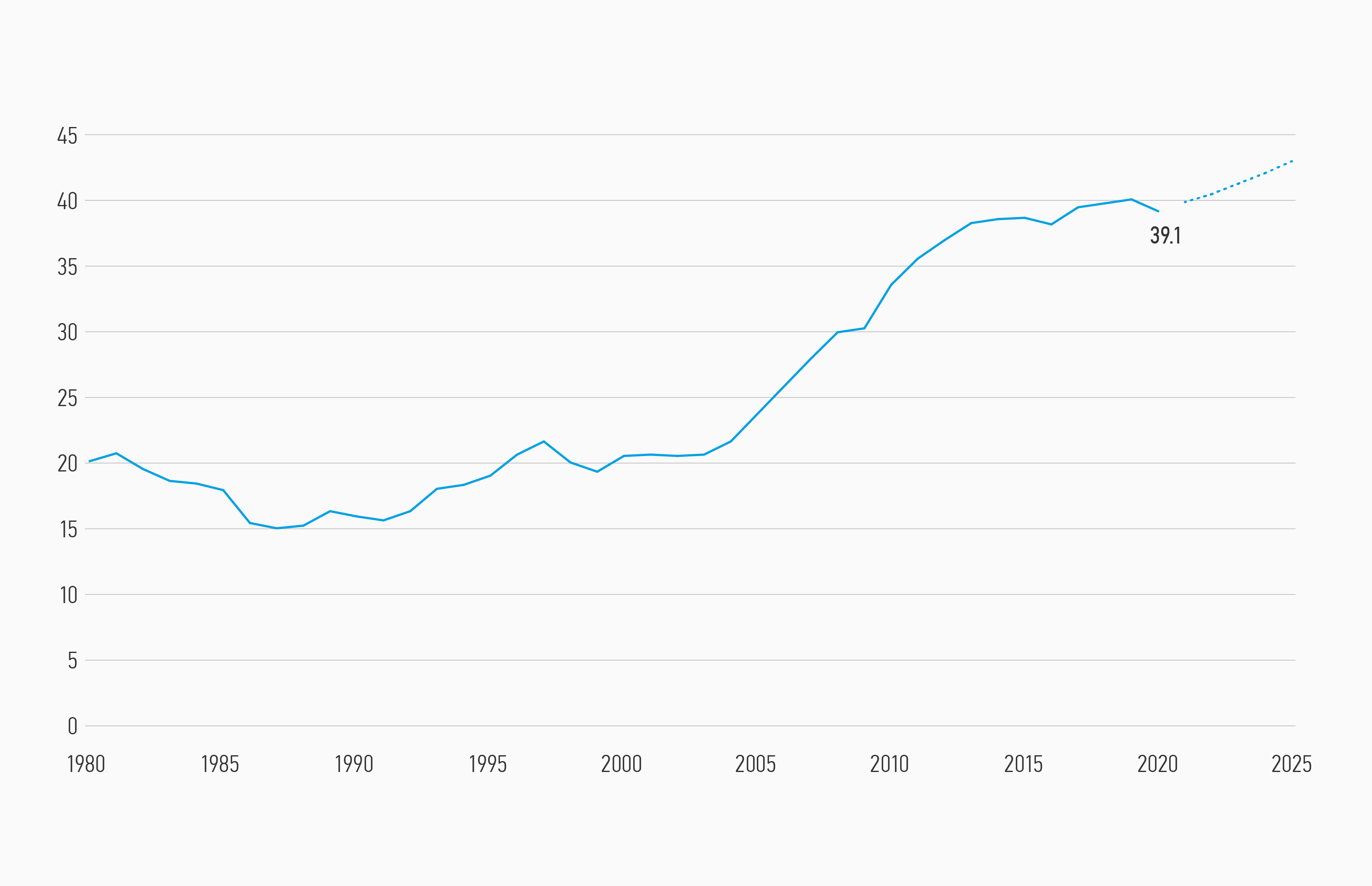

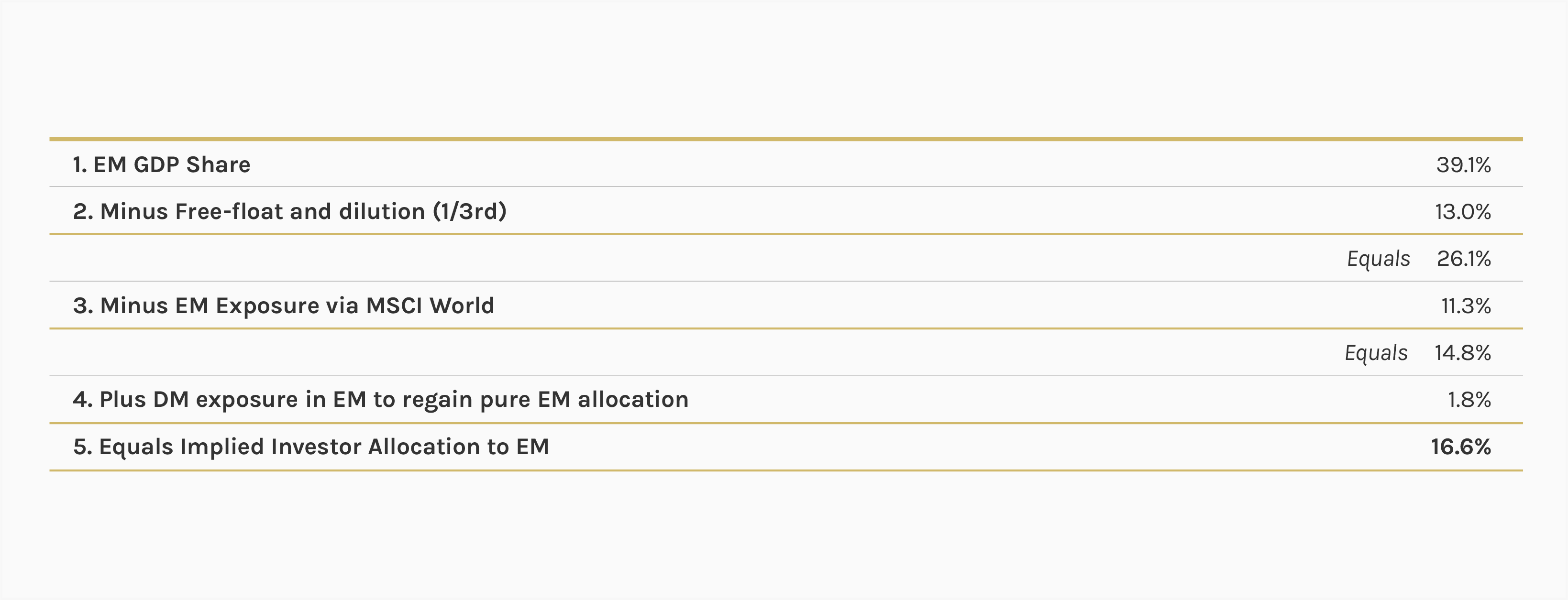

Доля развивающихся стран в мировом ВВП в 2020 году достигла 39,1%.

Один из подходов рекомендует инвесторам размещать инвестиции пропорционально доле каждой страны в мировом ВВП, поскольку это должно примерно отражать «относительную экономическую значимость страны» (FTSE Russell, 2014). Сегодня на 27 стран, включенных в индекс развивающихся рынков MSCI Emerging Markets, приходится 39% мирового ВВП. Правда, есть куча нюансов.

Мы же о свободном рынке говорим? Наверное, мы обязаны сделать поправку на низкую долю акций в свободном обращении. Такой скорректированный подход взвешивания по ВВП предполагает, что инвесторы в акции должны направить 26% своего портфеля в акции EM.

Но и это ещё не всё! Ни для кого не секрет, что среди компаний из стран DM есть куча компаний, которые пылесосят деньги со всего мира, в том числе, и из стран ЕМ. За примерами далеко ходить не надо: у жителя российской глубинки может не быть доступа к водопроводу, но будет доступ к YouTube, где сегодня он узнает, а что будет если скинуть арбуз с десятого этажа, попутно генерируя прибыль компании Alphabet. Попивая при этом Coca-Cola.

Если мы сделаем дополнительную поправку на этот фактор (инвестируя в компании из стран DM, мы косвенно получаем прибыль из стран EM), окажется что надо отдавать EM 14,8% от портфеля. Морганы также рассчитали и обратный эффект, ведь есть и компании из стран EM, кормящие жирных котов из DM. Этот обратный эффект добавил нам 1,8% в пользу ЕМ.

По мере роста доли развивающихся стран в мировом ВВП морганы ожидают, что доля ЕМ, рассчитанная по этому принципу, будет увеличиваться.

Взвешивание по фондовому рынку

Второй базовый подход основан на доле капитализации мирового рынка (Tesar и Werner, 1992). В настоящее время на ЕМ приходится 26% мировой рыночной капитализации по сравнению с 19% в 2009 году. Обратите внимание, что эта доля всё еще ниже, чем доля развивающихся стран в мировом ВВП (39%). Со временем морганы ожидают, что доля рыночной капитализации ЕМ вырастет и потенциально приблизится к ее доле в ВВП, поскольку рост доходов дает все большему количеству людей средства и необходимость инвестировать в акции через пенсионные фонды, страховые полисы и всякие там ИИС’ы.

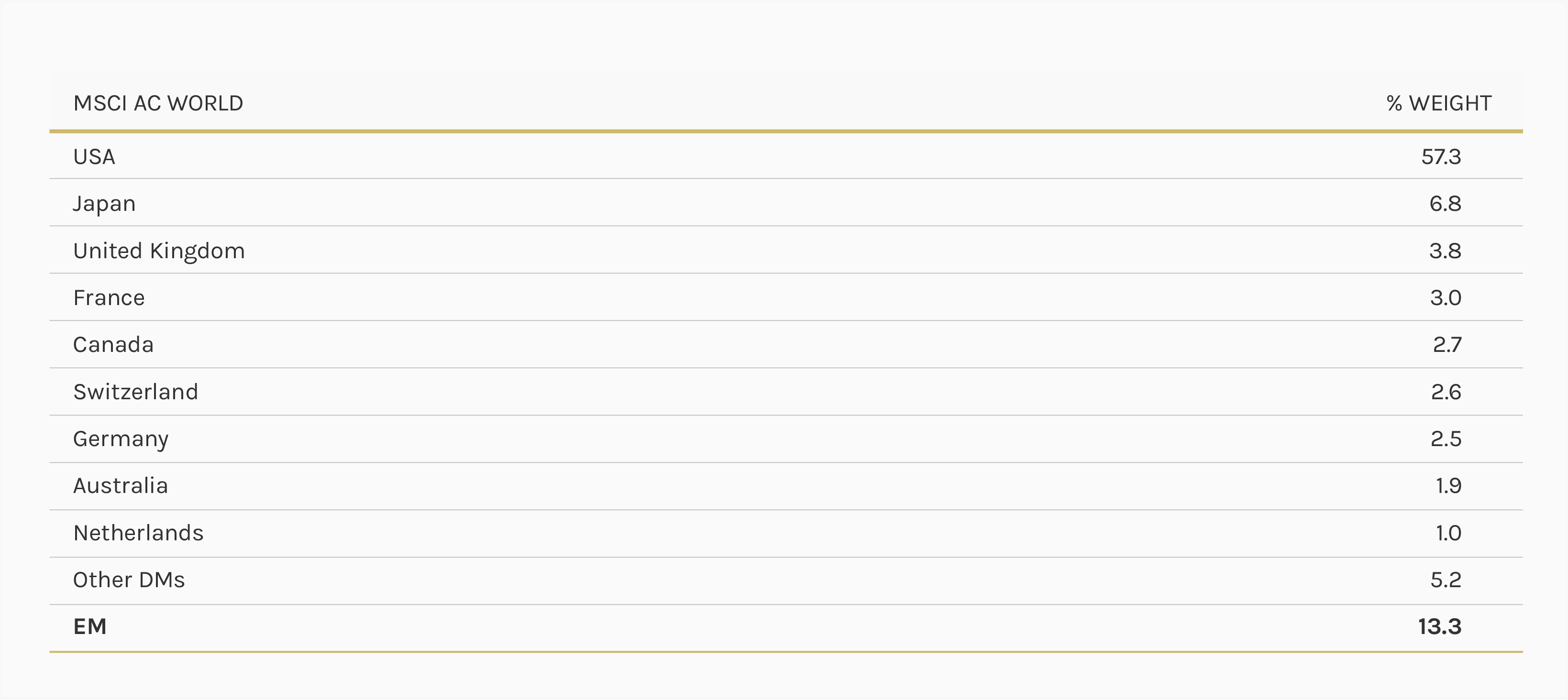

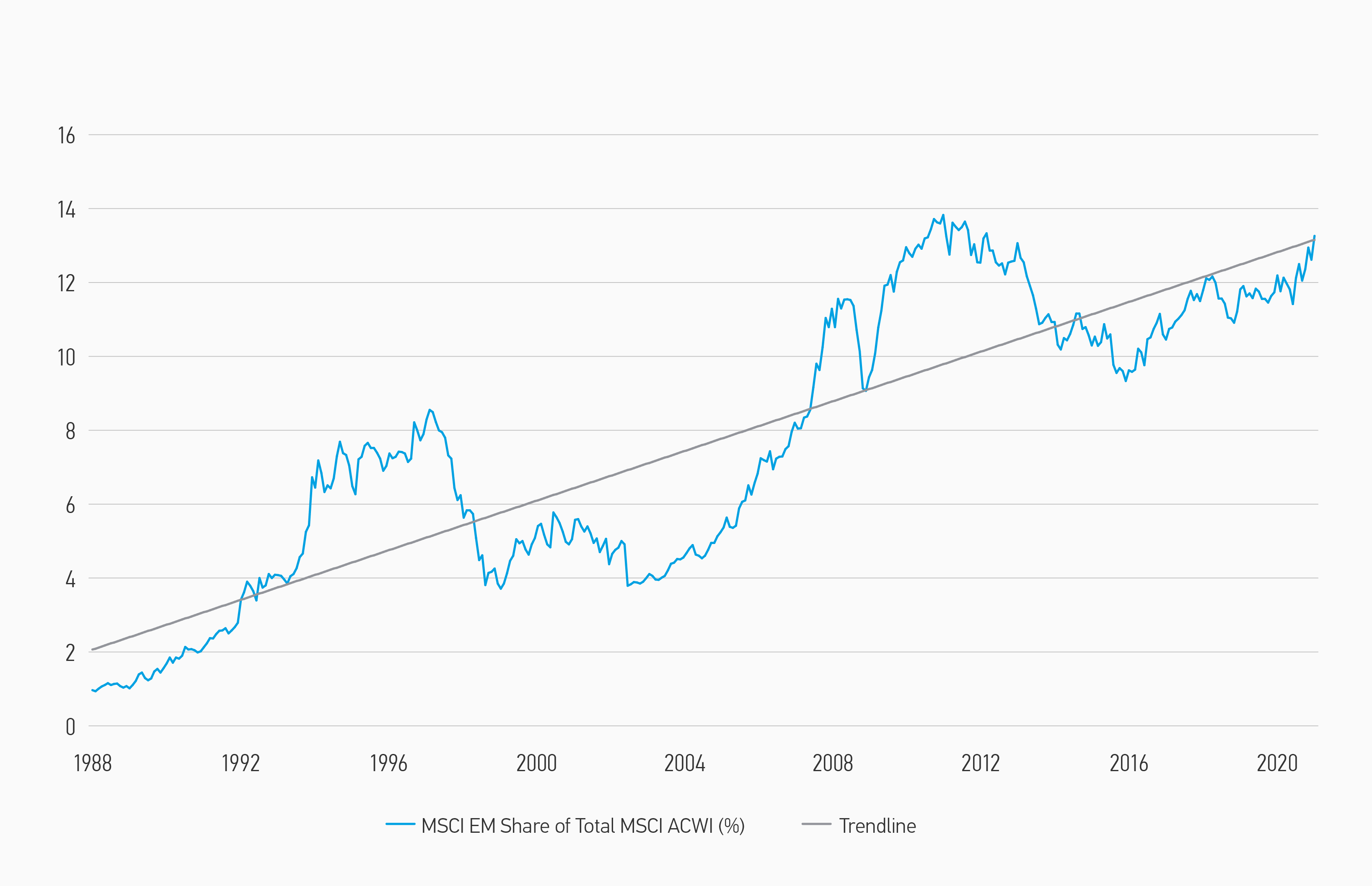

Обычно берут вес EM в Индексе всех стран мира (ACWI) MSCI. MSCI следит за весами компаний в индексе, учитывая количество акций в свободном обращении и ликвидность. Так что можно долго не думать, а просто взять и заглянуть в MSCI ACWI. И увидеть там 13% в акциях компаний из стран ЕМ. Эта доля выросла с 1% в 1988 году до 13% сегодня и по причинам, упомянутым выше, морганы полагают, что в ближайшие годы она будет расти.

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%!

Взвешивание по риску/доходности

Третья базовая стратегия распределения основана на средней дисперсии. Этот подход, также известен как «Современная портфельная теория» (Марковиц, 1952) (Black & Litterman, 1991). Берём историю, считаем доходность / риск, потом добавляем немного магии и рассчитываем вес активов, который даст оптимальную ожидаемую доходность, учитывая терпимость инвестора к риску.

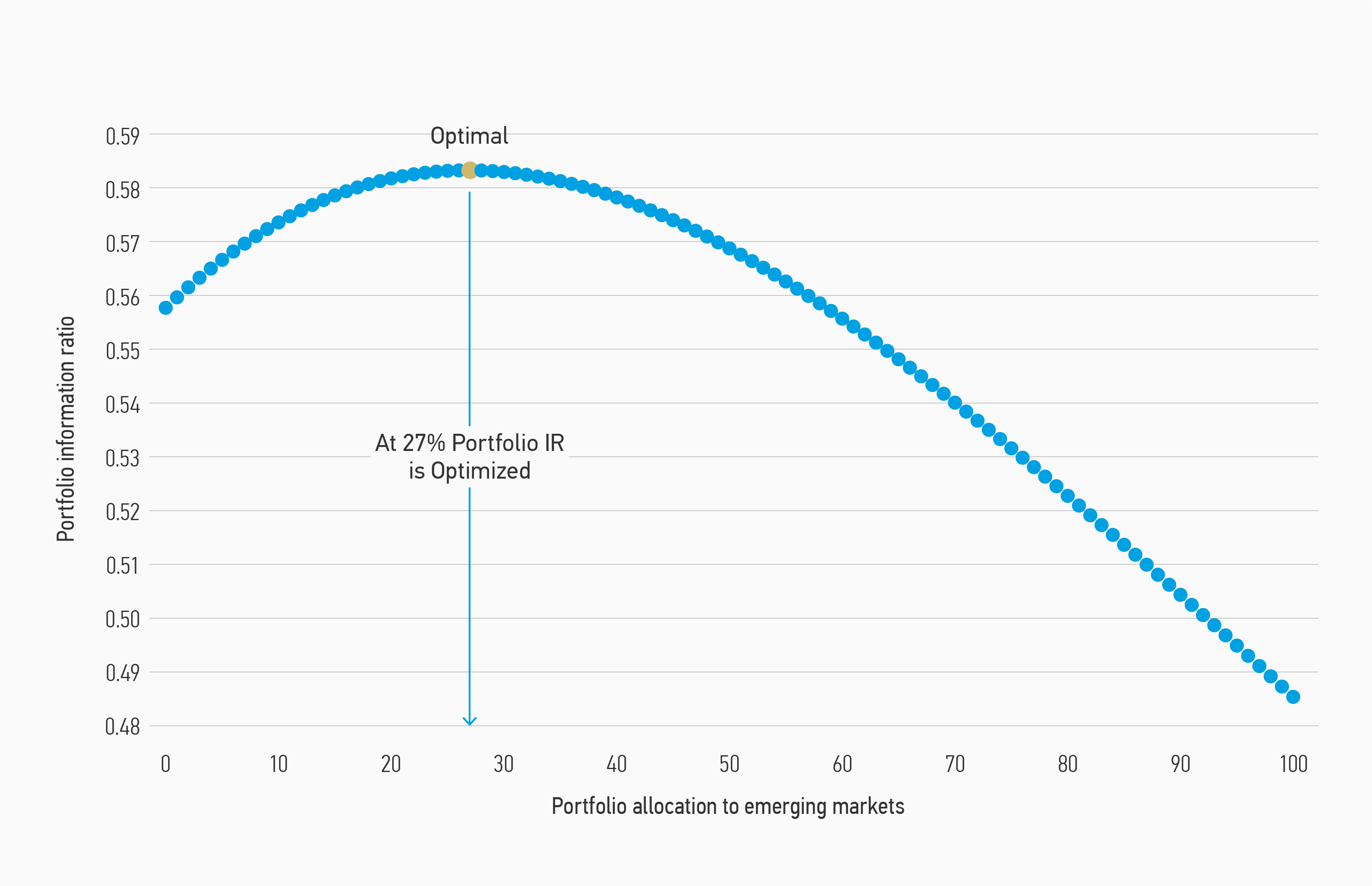

Используя ежемесячные данные с 1988 года, когда MSCI представил индекс EM, морганы изучили ежемесячную доходность и волатильность индексов MSCI World и MSCI EM и пришли к выводу, что оптимальный портфель из акций состоял бы на 27% из акций из стран EM и 73% из акций из стран DM.

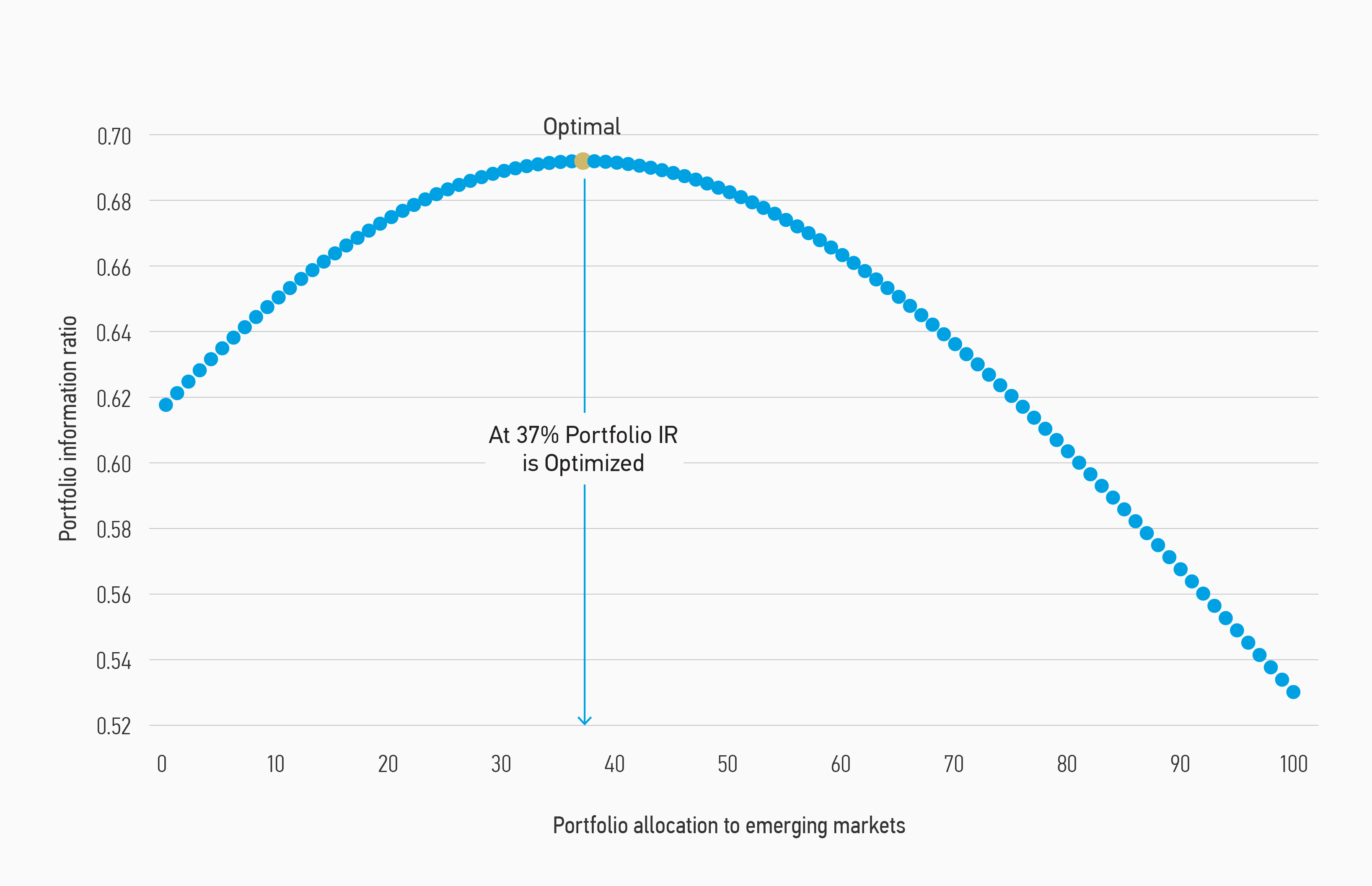

Есть и критики такого метода расчёта. Они считают, что ожидаемая доходность развивающихся рынков преувеличена, если использовать исторические данные с 1988 года, потому что этот период многие считали очень благоприятным для акций ЕМ. Так что морганы использовали свои внутренние исторические данные (пруфов не будет), восходящие к 1925 году. Как ни странно, такой расчёт показал, что за более длительный исторический период оптимальная доля акций развивающихся стран была еще выше — 37%.

Сколько вешать в граммах?

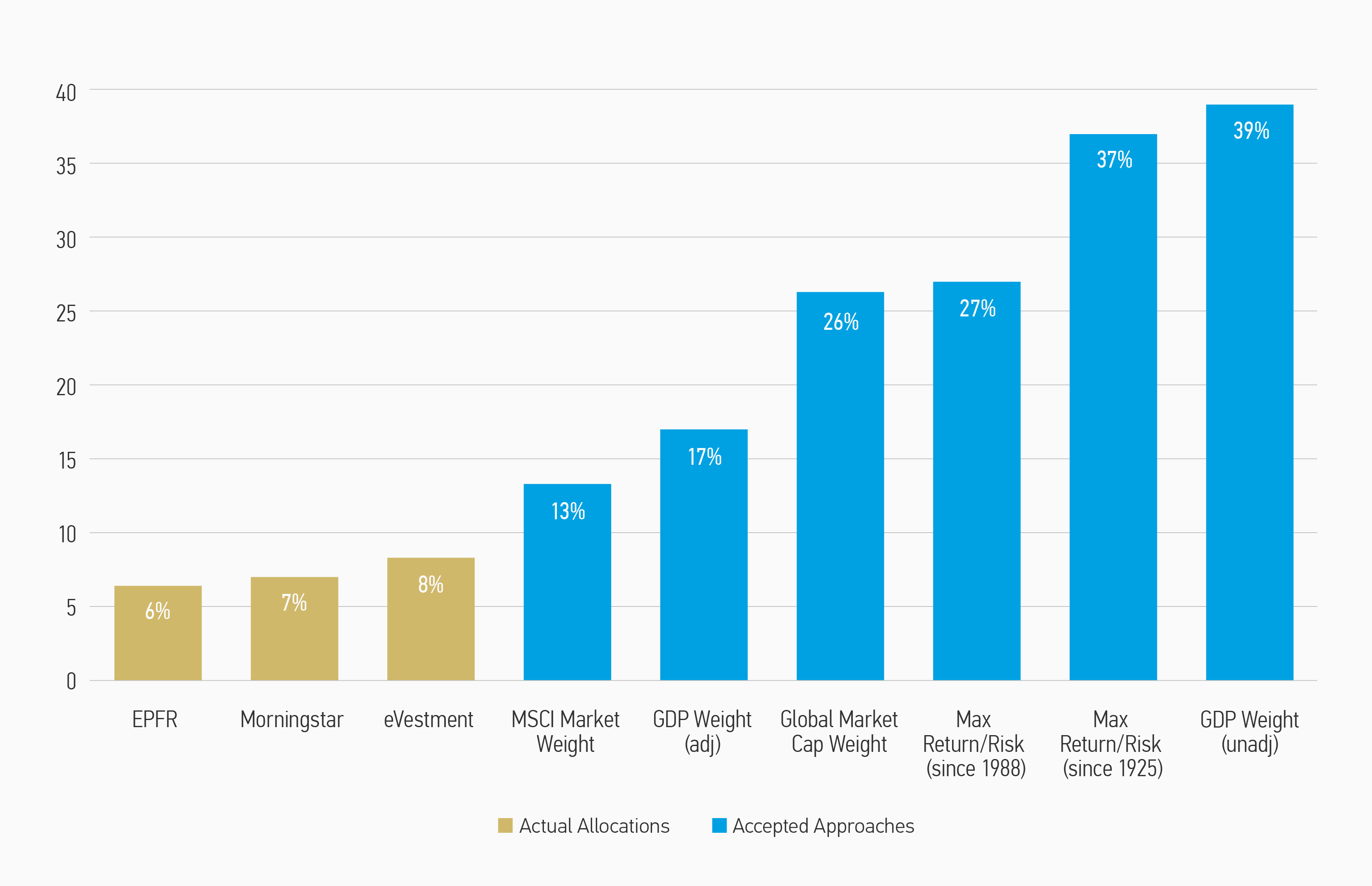

Мировая экономика — такая штука, где никто и никогда вам не даст ни единого точного ответа, и каждый эксперт ответ на самый простой вопрос растянет минут на 15, добавив кучу «но» и «если». Так и здесь — в зависимости от выбранной вами гипотезы, морганы порекомендуют вам вилку от 13% до 39% от портфеля

Существует также множество источников данных о том, сколько инвесторы имеют сейчас вложений в акции ЕМ в реальности.

База данных потоков EPFR, охватывающая 346 глобальных фондов акций, предполагает, что средние вложения фондов только на 6,4% будут в акциях ЕМ. Morningstar дает похожие данные: в среднем, фонды держат 7% в акциях ЕМ. Данные от некоей eVestment показывают 8,3%. Ясно, что этот диапазон от 6 до 8% значительно ниже, чем может предложить любая практическая теория: 39% при взвешивании по ВВП, 13-17% при взвешивании по фондовому рынку или 27-37%, предлагаемые методами современной портфельной теории.

Как обстоят дела в России?

Далее рептилоиды-морганы очень переживают за американцев, ведь несмотря на очевидные тренды, они страдают сильным home bias и имеют очень маленькую экспозицию на развивающиеся рынки.

Надо отдать должное, что мы тоже страдаем home bias! Кто-то по собственному желанию, собирая портфель из российских акций, кто-то (как я) исходит из доступности и дешевизны инструментов для инвестиций, отдавая преимущество российским акциям перед другими акциями. Не так уж просто (и точно недёшево) покупать турецкие или индонезийские акции, знаете ли!

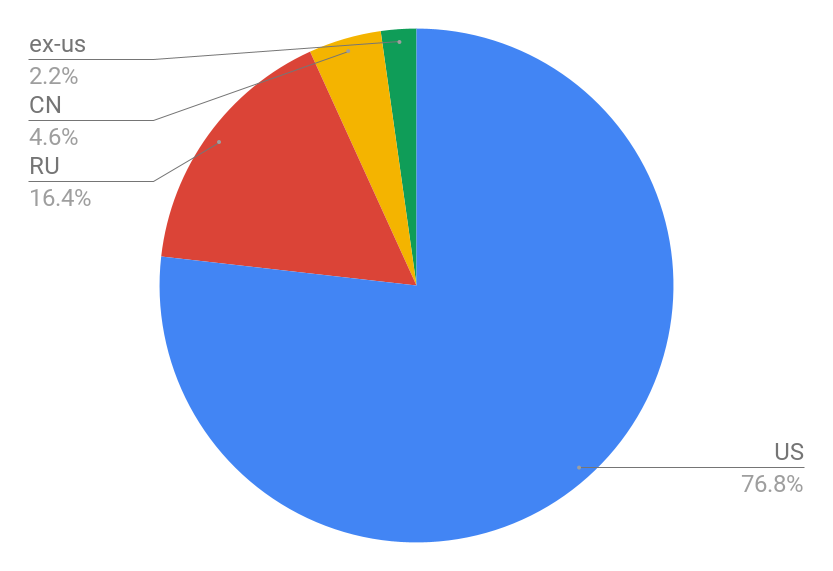

Мы не можем точно знать, сколько среди иностранных акций (800 млрд ₽ по сост. на 31.03.2021) россияне держат акций из стран развивающихся рынков (в основном, это могут быть китайские компании). Но даже если брать по самой нижней планке и считать, что все иностранные акции — это акции компаний с развитых рынков, то окажется, что мы с вами в среднем держим 70% (1,9 трлн ₽) в «домашних» российских акциях, которые относятся к развивающемуся рынку!

Можно взять данные с rusetfs по индексным фондам, и здесь россияне чуть холоднее относятся к «домашнему». Здесь уже есть возможность зафиксировать и китайские акции, прибавив их к развивающимся рынкам. Так, в БПИФ’ах и ETF’ах у россиян среди всех акций 57% — акции развитых рынков и 43% — акции развивающихся рынков! Что тоже зашкаливающе много. Так что, если пророчества морганов сбудутся, то среднестатистический долгосрочный инвестор из России будет иметь лучший результат, нежели среднестатистический долгосрочный инвестор из США.

Правда, следует признать один страшный факт, который может перечеркнуть надежду на светлое будущее. Мы покупаем в основном акции компаний из одной и той же страны, перспективы экономического роста которой вызывают сомнения у большинства прочитавших этот пост. И эта страна — не Китай.

Что есть на российских биржах?

Позвольте мне перечислить доступные на российской бирже любому из нас инструменты, представляющие предмет сегодняшнего разговора — акции развивающихся рынков:

- Широчайший пул российских акций. От сбербанков и газпромов до откровенного 💩 и институтов каких-то там клеток. Очень доступно. Очень понятно. Очень любимо российским инвестором. Но это всё одна страна, со своими особенностями, так что идём дальше.

- Китайские акции. Около 30 компаний на СПб бирже и 3 (три) — на Мосбирже. Это несколько крупных международных компаний, но есть и локальные китайские компании, причём в большинстве своём это айти и медиа-компании. Следует помнить, что это далеко не вся китайская экономика и даже не весь китайский фондовый рынок, а только маленький кусочек — компании, получившие листинг на американских биржах. Именно такие сейчас и добавляют. О допуске к торгам непосредственно китайских акций идут только разговоры — ещё с 2017 года.

- Акции компаний из других развивающихся стран. Их можно упомянуть отдельно, и это будет похожая на Китай ситуация. Компания разместила свои акции на американской бирже? Если да, то есть шанс, что она допущена и в России. Примеры от тайваньского TSMC до латиноамериканской MercadoLibre.

- Индексные фонды на отдельные страны и на развивающиеся рынки в целом. Широкий пул БПИФ’ов на российские акции, фонды на китайские акции, фонд на акции всех развивающихся рынков. У управляющих активами последнего работа очень сложная: есть две кнопки «купить ещё немного ETF iShares Core MSCI EM» (нажимают чаще) и «продать немного ETF iShares Core MSCI EM» (нажимают реже), после чего надо пойти приготовить кофе, удерживая с клиента 0,71% в год от стоимости всех активов.

- Большая надежда на конец года. И на американские индексные фонды, возможный допуск которых может перевернуть игру и дать нам хорошие возможности для качественного распределения активов.

Что у меня?

Я упоминал в середине текста, что я распределяю активы интуитивно — я неуч.

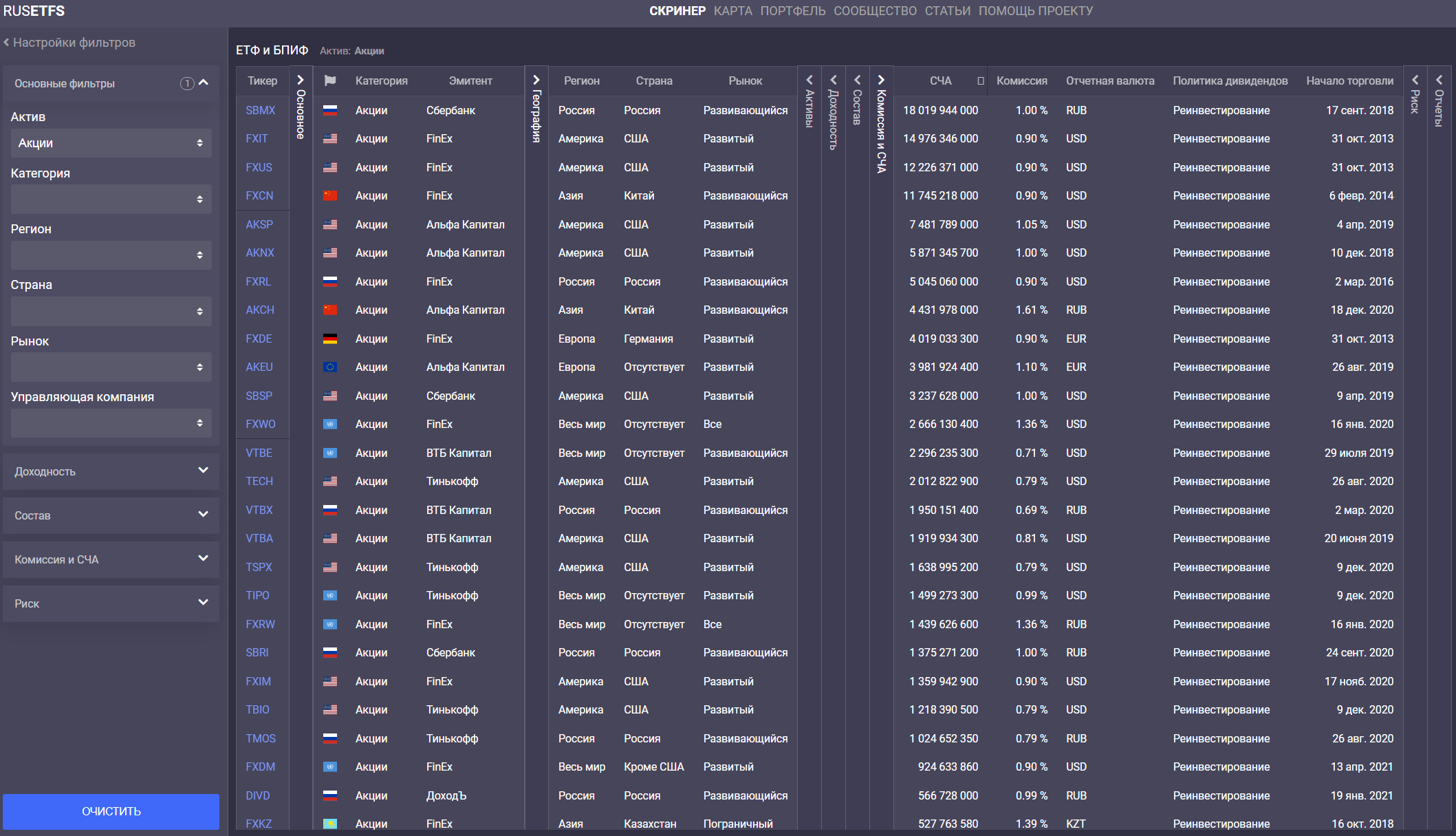

Мои развивающиеся рынки:

Остальные — около 0,8% (в VXUS доля ЕМ = 26%, и ещё сюда попадают мои акции TSMC);

ИТОГО — 21,8%.

То ли мне везёт оказываться рядом с результатами массивных исследований, то ли интуиция меня не подводит, но сейчас доля акций развивающихся рынков среди всех акций в портфеле находится в середине озвученного морганами диапазона.

А значит, всё в порядке. Собственно, ради вот этого короткого вывода я эту простыню и написал.

Доходность и риски инвестирования в развивающиеся рынки

В последние годы возрос интерес инвесторов к т. н. развивающимся рынкам. Особенно заметно он проявляется в периоды активного роста мировой экономики. Пора и нам разобраться, что такое развивающиеся рынки, в чём заключаются их основные черты, в какие инструменты и как на них инвестировать.

Что такое страны с развивающейся экономикой

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Чёткого определения стран с развивающейся экономикой (emerging markets) нет. Но есть набор характерных для них признаков.

- По классификации Всемирного банка, для отнесения государства к группе развивающихся, нижняя граница номинального годового дохода на 1 человека должна быть чуть выше $4000.

- В то время как большинство развитых экономик растут на 2–3% в год, почти для всех развивающихся характерны темпы в 5–7% и выше. Во многом это связано с эффектом низкой базы: с ростом промышленности относительно отсталые страны могут показывать резкий скачок ВВП. Кроме того, дешёвая рабочая сила способствует увеличению экспорта.

- Развивающиеся страны с экономикой, основанной на сельском хозяйстве и добыче сырья, зависят от перепадов мировых цен.

- Высокий потенциал роста фондового рынка. Включение экономики в международное разделение труда способствуют притоку инвестиций и увеличению капитализации рынка.

Какие страны относятся к развивающимся рынкам

В деловой среде используется список стран с развивающейся экономикой, составленный банком Morgan Stanley. На июль 2019 г. в этом перечне находились 27 стран: Аргентина, Бразилия, Чили, Китай, Колумбия, Чехия, Египет, Греция, Венгрия, Индия, Индонезия, Южная Корея, Малайзия, Мексика, Пакистан, Перу, Филиппины, Польша, Катар, Россия, Саудовская Аравия, ЮАР, Тайвань, Таиланд, Турция и ОАЭ.

На основе фондовых рынков этих стран рассчитывается индекс MSCI Emerging Market Index. Он относится к группе индексов MSCI (Morgan Stanley Capital International), разработанных банком Morgan Stanley для оценки рынков. На момент написания статьи акции компаний, входящих в базу для расчёта индекса, составляли более 80% от суммарной капитализации развивающихся рынков, а также 13% от капитализации мирового фондового рынка. Кроме стран из списка Morgan Stanley, к развивающимся рынкам нередко причисляют также Вьетнам и Сингапур.

Деление рынков на развитые и развивающиеся носит условный характер. Некоторые из перечисленных стран (Южная Корея, Тайвань, Сингапур) по уровню ВВП и дохода на душу населения относятся к промышленно развитым и технологически передовым. Китай прочно удерживает позицию экономики №2 после США. Напротив, такие страны как Греция, Россия и Аргентина уже давно находятся в состоянии системного кризиса, выход из которого в обозримом будущем не просматривается. Главная особенность, характерная для развивающихся стран, – высокая волатильность национальных валют и фондовых рынков. Это следствие чрезмерного присутствия государства в экономике, недостаточного формирования рыночного саморегулирования и демократических общественных институтов.

Факторы, влияющие на развивающиеся рынки

Рассмотрение этих факторов удобно совместить с анализом биржевых индексов развивающихся экономик. Например, считается, что российская экономика сильно зависит от спроса на нефть. Как аргумент приводят корреляцию между курсом рубля к доллару и ценой нефти Brent. Но эта корреляция – следствие ещё более глубокой зависимости роста развивающихся рынков от развитых стран. С одной стороны, рост промышленности определяет спрос на сырьё и энергоносители. С другой – увеличение доходов повышает аппетит инвесторов к риску. Страны с сырьевой экономикой находятся в зависимом положении из-за однобокой структуры экспорта. Поэтому даже небольшой спад в темпах роста ВВП развитых стран приводит к намного более резкому падению на развивающихся рынках. Напротив, когда промышленные гиганты наращивают темпы роста, развивающиеся страны показывают ещё лучшие результаты.

Комплаенс контроль: что нужно знать о нём инвестору

Как избежать проблем с комплаенс контролем

На рисунке показана корреляция между фьючерсом на индекс S&P500 (верхний график), ценой нефти Brent (средний график) и iShares MSCI Emerging Markets ETF (нижний график). Наглядное представление о структуре индекса даёт ОПИФ РФИ «Сбербанк – Развивающиеся рынки», инвестирующий в MSCI Emerging Markets ETF.

Активный рост на фондовом рынке США соответствует ещё более бурному повышению цен на нефть и синхронно с ним – индекса развивающихся рынков. Напротив, при спаде американской экономики развивающиеся рынки падают ещё быстрее. Они могут обрушиться даже при небольшом замедлении роста развитых рынков из-за оттока спекулятивного капитала.

Ещё один популярный индекс развивающихся рынков – FTSE Emerging Markets Index. На начало августа 2019 г. Vanguard FTSE Emerging Markets ETF (биржевой тикер VWO), инвестирующий в этот индекс, имел активы свыше $61 млрд (1 место по размеру активов среди ETF развивающихся рынков). Доли стран-лидеров по капитализации:

- Китай – 32%,

- Тайвань – 14%,

- Индия – 10%,

- Бразилия – 8%,

- ЮАР – 6%,

- Таиланд и Россия – по 4%.

Подробная информация об индексе доступна по адресу: etfdb.com/etf/VWO/. Доля РФ в обоих показателях отражает её незначительный вклад в мировую экономику (около 1.8% глобального ВВП). Сопоставление графиков индексов RTS (фиолетового цвета) и MSCI Emerging Markets наглядно показывает принадлежность к развивающимся экономикам: мы растём лучше средних значений и падаем глубже.

Наряду с индексами акций развивающихся рынков, есть также индексы облигаций. Это, например, EMBI и EMBI+ (J.P. Morgan Emerging Bond Index) – средневзвешенные спреды доходности облигаций развивающихся стран к облигациям Казначейства США. Различаются они тем, что первый индекс рассчитывается только на основе облигаций Брейди, а второй содержит ряд дополнительных бумаг. Термин «облигации Брейди» (в честь бывшего министра финансов США Николаса Брейди) обозначает государственные облигации развивающихся стран, номинированные в долларах США. Следящий за EMBI фонд ISHARES JP MORGAN USD EMERGING MARKETS BOND ETF торгуется на Нью-Йоркской фондовой бирже.

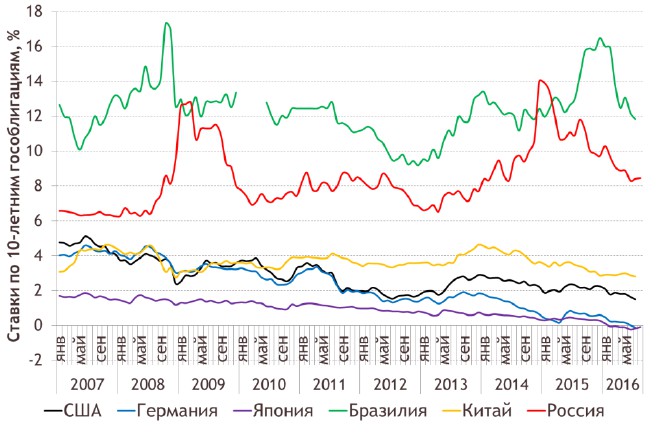

Интересно сравнить динамику ставок 10-летних облигаций развивающихся государств и стран с развитой экономикой.

- Удельный вес промышленного производства ниже, чем в остальных странах в выборке.

- Сильная зависимость от внешней торговли, а в структуре экспорта преобладают сырьё и продукция сельского хозяйства.

Заметно также сходство динамики ставок у Китая, США и Германии, из чего следуют как минимум 2 вывода:

- Отнесение Китая к группе развивающихся стран носит скорее условный характер: это один из мировых экономических лидеров не только по количественным, но и по качественным показателям.

- Большая степень интеграции Китая в мировое хозяйство делает особенно опасной торговую и валютную войну между ним и США.

Активы развивающихся стран имеют мало внутренних драйверов для роста, они больше напоминают производные от инструментов ведущих экономик, взятые с высоким кредитным плечом. Основной драйвер – спрос на товары, производимые в развивающихся странах, а также на сырьё, которое там добывается. А это значит, что они зависят от роста ведущих экономик. В этом кроется и основной источник риска инвестирования в развивающиеся экономики.

Отсюда следует ещё один интересный вывод: российская экономика далеко не так подвержена влиянию цен на нефть и газ, как принято считать. Скорее, она зависит от глобального движения капитала. Чем быстрее растёт мировая экономика, тем больше у инвесторов аппетит к риску и готовность вкладывать средства в развивающиеся рынки, включая российский. В некотором смысле, отечественный рынок – спекулятивный актив, как и нефть.

Анализ акций с использованием Net Profit Margin

Почему маржа прибыли Net Profit Margin так важна

Инвестирование в развивающиеся рынки

Для инвестора важно понимать, что активы развивающихся рынков не подходят для традиционного портфельного инвестирования. Их средняя доходность на длинном горизонте невелика, а риски не всегда приемлемы. В частности, из-за непредсказуемой внутриполитической ситуации и затяжного экономического спада, Греция и Турция пока не представляют интереса для инвесторов. Это скорее «токсичные» активы. Намного перспективнее для инвесторов Россия, Индия и ЮАР. Сильная сторона российского рынка – высокая дивидендная доходность, но санкционные риски не дают использовать её в полной мере.

Доходность развивающихся рынков

Бурный рост фондового рынка в национальной валюте может быть обманчив. Для объективности лучше смотреть показатели в долларах США. Например, за 9 лет индекс iShares MSCI Emerging Markets в долларах показал отрицательную доходность. Сравним графики доходности ОПИФ РФИ «Сбербанк – Развивающиеся рынки» в рублях и в долларах. На рублёвом графике видно, что за 8,5 лет достигнута доходность примерно 50%, но за это время рубль подешевел к доллару более чем в 2 раза.

Получается, что вложив деньги в начале 2011 г., на сегодня инвестор имел бы убыток. Это очень хорошо видно на графике доходности в долларах.

С одной стороны, индексные фонды могут представлять интерес при долгосрочных вложениях. С другой, индекс развивающихся рынков имеет недостаточно долгую историю для объективного сравнения его с такими индексами, как S&P 500 или Dow Jones.

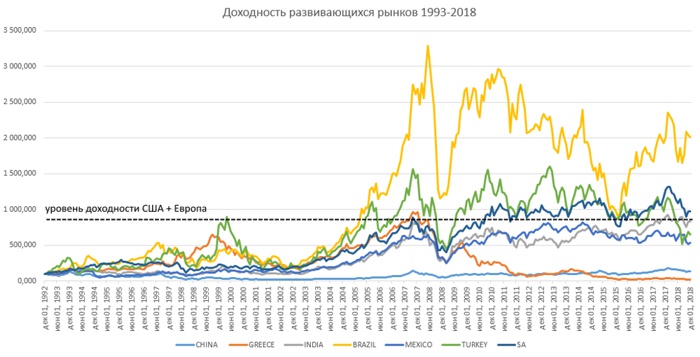

Теперь обратим внимание на доходность рынков отдельных развивающихся стран (источник investprofit.info/risk-and-earning).

Пунктирной линией здесь показана суммарная доходность развитых рынков Европы и США, достигнутая за период с начала 1993 г. до конца 2018 г. Все данные пересчитаны в доллары США, также учтены дивиденды. Сведения по России на графике не приведены из-за отсутствия фондового рынка на начало 1993 года (расчёт индекса РТС начался только 01.09.1995). Как следует из графика, главным испытанием для развивающихся рынков стал кризис 2008 года. Не всем удалось превысить докризисные максимумы. В частности, это не получилось у Бразилии и Греции. В то же время благодаря бурному росту в предшествующий период Бразилия в целом опередила развитые рынки.

Наихудшие результаты показали Греция и Китай. В 2018–2019 гг. кризис охватил также рынок Турции, что связано со сложной внутриполитической ситуацией. Характерно, что в Китае стагнация фондового рынка сочетается с высокими темпами промышленного роста. Фондовый рынок Мексики с её типичной сырьевой экономикой показал более динамичные результаты.

Это объясняется высокими прибылями, характерными для сырьевых отраслей. Добывающие компании привлекают инвесторов благодаря возможности выплачивать более высокие дивиденды, чем промышленные и финансовые. В периоды индустриального роста инвесторы толкают сырьевые рынки вверх. Обратная сторона этого процесса – повышенная спекулятивная составляющая рынка и риск создания «пузырей», оборачивающихся глубоким спадом во время кризисов.

Варианты инвестирования в развивающиеся рынки

Один из популярных способов инвестирования на развивающихся рынках – стратегия carry trade или игра на разнице ключевых ставок. Так, благодаря относительно высокой ключевой ставке ЦБ РФ, поддерживается большой спрос на ОФЗ со стороны зарубежных инвесторов. Доступный вариант инвестирования в высокодоходные еврооблигации развивающихся рынков – покупка пая ПИФ облигаций, например, «ВТБ – Фонд Еврооблигаций развивающихся рынков». За три года фонд показал доходность в рублях 15,85% (информация на начало августа 2019), в долларах – 22,29%.

Денонсация соглашения с Нидерландами: есть ли риск двойного налогообложения?

Чем грозит инвестору денонсация соглашения с Нидерландами

Самостоятельное инвестирование в государственные облигации развивающихся стран для частных инвесторов из России затруднительно. Доступ к этим бумагам через российских брокеров возможен только для квалифицированных инвесторов. Второй вариант – покупка через европейских и американских брокеров. Сам я инвестирую в ETF фонд суверенных облигаций развивающихся стран через IB.

Важно соблюдать разумное соотношение доходности и риска: в истории было немало дефолтов по суверенным долгам. Так, в июле 2011 г., в разгар экономического кризиса в Греции, рейтинговое агентство Fitch снизило суверенный рейтинг Греции с В+ до «мусорного» ССС. После этого, на фоне массового бегства инвесторов из греческих бумаг, доходность 5-летних облигаций превышала астрономические 75%.

Однако и при такой доходности спрос на облигации был недостаточен для покрытия государственного долга, и в марте 2012 г. правительство объявило ограниченный дефолт. Был произведен принудительный обмен государственных облигаций на сумму 177 млрд евро на новые выпуски с дисконтами, пониженной доходностью и большим сроком обращения. В итоге проблемы греческой экономики частично были решены, но инвесторам пришлось заплатить за это из своего кармана.

Инвестирование в акции компаний развивающихся стран имеет смысл в период активного роста американского и европейского рынков. Так, опережающую доходность фондовые рынки Бразилии и Турции показали в 2006–2007, 2009–2010 и 2016–2017 годах. С некоторым опережением американских индексов в эти годы рос и индекс MSCI Emerging Markets. Доступное инвестирование в этот индекс для россиян возможно через покупку пая ПИФ «Сбербанк – Развивающиеся рынки». При этом придётся заплатить комиссию от 0,5 до 1%. Кроме того, при сроках инвестирования менее 732 дней (а это самый разумный подход) применяется дисконт от 1 до 2% при погашении пая.

Инвестирование непосредственно в MSCI Emerging Markets ETF и акции компаний развивающихся рынков доступно через некоторых российских брокеров, например, КИТ Финанс, но прямой выход на биржи США предоставляется только квалифицированным инвесторам. Можно торговать и через американских брокеров, работающих с клиентами из России. Основная проблема – невысокая ликвидность активов развивающихся рынков, поэтому быстро выйти из них удаётся не всегда. Долгосрочная стратегия «купить и держать» для развивающихся рынков неприменима.

Выводы

Инвестирование в страны с развивающейся экономикой имеет смысл не как метод диверсификации консервативного портфеля, а как занятие для опытных инвесторов, готовых принять повышенные риски. Для меня интересны прежде всего суверенные бонды развивающихся стран. Получение доступа к наиболее доходным активам требует статуса квалифицированного инвестора или выхода на зарубежных брокеров.

Кроме того, необходимо постоянное внимание не только к экономическим, но и политическим новостям. В свою очередь, это предполагает способность инвестора ориентироваться в очень широком круге вопросов. Чтобы постоянно быть в курсе, я советую подписываться на группу Ленивого инвестора ВК, мои каналы в Телеграм и YouTube. Все ссылки в форме подписки ниже.

Источник https://studopedia.ru/4_175777_sovremennoe-sostoyanie-i-tendentsii-razvitiya-fondovih-rinkov-razvivayushchihsya-stran.html

Источник https://smart-lab.ru/blog/703660.php

Источник https://smfanton.ru/nuzhno-znat/razvivayushhiesya-rynki.html