Ипотека в банках России в 2022 – 2023 году

Взять ипотеку в 2022 – 2023 году по низкой ставке от 2% можно в 125 банках. На 13.12.2022 на Выберу.ру представлено 762 ипотечных кредита. Выберите наиболее выгодную ипотечную ставку и оформите кредит на срок до 50 лет и сумму до 100000000 рублей.

Ипотека всех банков. Доступно 762 предложения. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 8.6%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 9.95%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.95%

- Срок: до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Ипотека без комиссий, возможно получение кредитной карты на выбор. Специальные условия для клиентов, получающих зарплату на счет в Сбербанке, и для клиентов-сотрудников компаний, аккредитованных ПАО Сбербанк.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 10.7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость, земельный участок

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 9.4%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 30%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека без подтверждения доходов и трудовой занятости, без комиссий. Льготные условия кредитования для молодых семей.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 20 000 000 ₽

- Ставка: от 7.9%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Привлекательные процентные ставки; отсутствие комиссий; льготные условия кредитования для молодых семей; индивидуальный подход к рассмотрению кредитной заявки; возможность получения кредитной карты на выбор; привлечение созаемщиков для увеличения суммы получаемого кредита.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: день в день

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 ₽

- Ставка: от 6.9%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 7 000 000 ₽

- Ставка: от 6.2%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 20 000 000 ₽

- Ставка: от 6.9%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 10.29%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 11.69%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

улица Василия Ощепкова Новоясеневская (11 мин. на транспорте), Теплый Стан (11 мин. на транспорте), Битцевский Парк (11 мин. на транспорте), Румянцево, Саларьево

| Стоимость квартир | |

|---|---|

| Студия от 17,80 м 2 | 3,50–5,50 млн. ₽ |

| 1-комнатная от 22,00 м 2 | 3,95–7,00 млн. ₽ |

| 2-комнатная от 49,00 м 2 | 6,50–9,00 млн. ₽ |

| 3-комнатная от 54,00 м 2 | от 9,20 млн. ₽ |

| Свободная планировка от 22,46 м 2 | от 4,30 млн. ₽ |

| Стоимость квартир | |

|---|---|

| 1-комнатная от 22,10 м 2 | 1,89–4,20 млн. ₽ |

| 2-комнатная от 50,00 м 2 | 3,20–4,70 млн. ₽ |

| 3-комнатная от 69,80 м 2 | 4,55–5,29 млн. ₽ |

| 4-комнатная от 93,00 м 2 | от 11,99 млн. ₽ |

Долгопрудный, мкр. Гранитный, улица Заводская Речной вокзал (16 мин. на транспорте), Алтуфьево (13 мин. на транспорте)

| Стоимость квартир | |

|---|---|

| 1-комнатная от 34,80 м 2 | от 2,10 млн. ₽ |

Популярные застройщики России

Мнение эксперта

В плане принятия решения по ипотечным сделкам, сейчас время взвешенных решений. Для клиентов немаловажно оценить личную необходимость приобретения квартиры в настоящих рыночных условиях, стабильность собственных доходов и другие факторы, особенно, если приобретение квартиры рассматривается в рамках инвестиции. Конечно, если есть потребность в жилье, которую нужно решить немедленно, ипотеку можно оформить сейчас, а при улучшении рыночных условий и понижении ключевой ставки, рефинансировать.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Ипотека является самым доступным способом приобретения недвижимости, поэтому ипотечные программы пользуются все большей популярностью у заемщиков. На Выберу.ру представлена наиболее полная и актуальная информация по банковским предложениям на покупку жилья, знакомство с которой поможет ответить на вопрос: «Где взять ипотеку?». На странице данные по 762 предложениям ипотеки, которые предлагают 125 банков.

В 2022 – 2023 году есть возможность выбрать кредитную организацию, в линейке которой присутствуют как коммерческие, так и социальные программы. Сравнив условия по разным продуктам, вы сможете определить, в какой финансовой организации самые низкие процентные ставки и наибольшая лояльность к заемщикам. А воспользовавшись специальным кредитным калькулятором, вы сразу оцените выгоду той или иной программы ипотечного кредитования банка.

Проведя с помощью Выберу.ру взвешенный анализ и подобрав варианты ипотечных кредитов, вы можете оформить заявку онлайн и взять ипотеку на покупку квартиры на выгодных условиях.

Часто задаваемые вопросы

Очень важно в каком регионе проживает заемщик, так как для Москвы и Московской области будут доступны одни банки, а для Хабаровска другие. На сайте Выберу.ру укажите свой регион (если он не определился автоматически) и вы увидите список всех банков, предоставляющих ипотеку в регионе.

Выбрав дешевый кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

Выберите ипотеку

Специальная программа

Условия

Категория недвижимости

Проценты по ипотеке

Срок рассмотрения заявки

Подтверждение дохода

Актуальность

Стоимость недвижимости

Размер первоначального взноса

Отзывы об ипотеке

В ноябре месяце 2022 года оформлял кредит на рефинансирование кредитов в офисе на ул. 2-я Владимировская ул. д 45 в офисе банка «Совкомбанк». Приехал Читать далее.

В ноябре месяце 2022 года оформлял кредит на рефинансирование кредитов в офисе на ул. 2-я Владимировская ул. д 45 в офисе банка «Совкомбанк». Приехал в офис примерно к 13 часам в субботний день. электронная очередь не работала. Присел к менеджеру с левой стороны. Девушка завела заявку и через один час общения мило сообщила, что кредит можно получить только под залог автомобиля. Я решил узнать условия и отправил заявку. Милая ведьма сообщила, что кредит одобрен, но сумма меньше, но есть хорошая новость, что процент 9.8 % с платежом до 19 000 рублей в месяц. Условия меня устроили и мы стали оформлять кредит. НО она не озвучила, что нужно в течении месяца потратить 80 % от полученной суммы на покупки, чтобы сохранить процентную ставку, хотя прекрасно знала и записывала, сумму остатка по кредитным договорам в других банках и прекрасно отдавала себе отчет, что средства я беру на рефинансирование кредитов, а не на покупку дерьма в магазинах. Таким образом считаю, что данный сотрудник в сговоре с банком ввела клиента в заблуждение путем скрытия всех условий кредита. Так как все подписи производились в приложении на телефоне, то читать десятки страниц договора не представляло возможным. И об этом прекрасно знают сотрудники банка. Считаю данный банк мошенником и позором ЦБ РФ. Репутация банка по народному рейтигу и так очень плохая и такие лживые сотрудники еще больше ее портят. Считаю необходимым написать жалобу в ЦБ, надзорные органы, Прокуратуру РФ и подать заявление в суд о признание сделки недействительной. Скрыть

Отзыв полезен? 0 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Компетентные сотрудники, разъяснили подробно все условия, помогли со сбором документов. Благодарим за профессионализм и благожелательное отношение к Читать далее.

Компетентные сотрудники, разъяснили подробно все условия, помогли со сбором документов. Благодарим за профессионализм и благожелательное отношение к клиентам! Скрыть

Отзыв полезен? 79 4 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Альфа-банк простые обманщики, как так можно делать в рекламе везде 5,5%, а по факту одобряете под 12,9%, я на Вас в суд подам за то что Читать далее.

Альфа-банк простые обманщики, как так можно делать в рекламе везде 5,5%, а по факту одобряете под 12,9%, я на Вас в суд подам за то что распространяете личные данные клиентов. Сделал конкретно заявку в Ваш банк и третий день, постоянно звонят со всех сторон, микрозаймов, банков. Почему Вы людям жить мешаете. Скрыть

Доступная ипотека: где взять кредит с низким взносом прямо сейчас

В июне Банк России заявил о планах снизить коэффициент риска по ипотечным кредитам. Такие меры и снижение ключевой ставки позволят банкам снизить ставки по ипотеке, а также первоначальный взнос по жилищным кредитам. Это сделает ипотеку более доступной гражданам, что критически важно в условиях тяжелой ситуации с их доходами.

Сейчас в среднем банки хотят, чтобы заемщики вносили 20–30% от стоимости жилья. Но есть ипотечные программы, по которым первоначальный взнос ниже. Рассказываем о некоторых из них.

1. Программа льготной ипотеки с господдержкой — 2020

- Минимальный первоначальный взнос — 15%

Одной из новелл ипотечного рынка в России в пандемию стал запуск льготной программы с господдержкой под 6,5% годовых — самой низкой за всю историю ипотечного рынка России. Льготная ипотека с господдержкой распространяется на покупку строящегося жилья или готового у застройщика. Сейчас параметры льготной ипотеки претерпели изменения. Так, был повышен максимальный размер кредита: с 8 млн до 12 млн руб. для Москвы и Подмосковья, Санкт-Петербурга и Ленинградской области, а для регионов — с 3 млн до 6 млн руб.

Минимальный первоначальный взнос тоже был пересмотрен: понижен с 20% до 15%. С таким первым взносом оформить льготную ипотеку можно уже в Сбербанке, ВТБ, Промсвязьбанке, Альфа-банке и других. Ставки по льготной ипотеке в некоторых банках уже опустились ниже 6%. Программа действует до ноября 2020 года.

2. Программа сельской ипотеки под 3% годовых

- Минимальный первоначальный взнос — 10%

Взять кредит с низким первоначальным взносом можно и в рамках сельской ипотеки. Изначально минимальный размер первоначального взноса составлял от 15%. Сейчас снижен до 10%. С таким первым взносом оформить сельскую ипотеку можно в Россельхозбанке, который является оператором программы.

Сельская ипотека была запущена в этом году. Ее действие распространяется почти на все населенные пункты с населением не более 30 тыс., кроме городских округов и муниципальных образований Москвы, Санкт-Петербурга и Московской области.

Оформить сельскую ипотеку на покупку или строительство дома можно на сельских территориях. Срок кредита — до 25 лет. Максимальная сумма займа для Дальнего Востока и Ленинградской области составляет 5 млн руб., для остальных регионов — 3 млн руб. Программа действует до 2024 года включительно.

Мнение эксперта

Екатерина Щурихина, младший директор по банковским рейтингам агентства «Эксперт РА»:

— Основной мотив для банков при снижении требований к первоначальному взносу по ипотеке — это расширение клиентской базы. Банки таким образом стараются привлечь платежеспособных клиентов, которые пока не накопили внушительный первый взнос, но имеют финансовую возможность обслуживать ипотечный кредит. При этом кредитные организации рассматривают ипотечные ссуды с небольшим первоначальным взносом как более рискованные, поэтому, как правило, процентная ставка по ним выше.

Часто для кредитов с первым взносом от 10% до 20% применяется надбавка к процентной ставке (0,4–1,2 п.п. в зависимости от банка). Кроме того, минимальный первоначальный взнос, например, у Сбербанка предлагается зарплатным клиентам, которые подтверждают свой доход официальными документами.

3. Ипотека для зарплатных клиентов и заемщиков без подтвержденного дохода

- Минимальный первоначальный взнос — 10% и 30%

Недавно Сбербанк уменьшил минимальный первоначальный взнос по ипотеке на покупку готового и строящегося жилья. Изменения коснулись зарплатных клиентов и заемщиков без подтверждения дохода и занятости.

Теперь первоначальный взнос по ипотеке для зарплатных клиентов составил 10% от стоимости недвижимости вместо 15%. Для клиентов, оформляющих ипотеку без подтверждения дохода и занятости, первый взнос снизился с 50% до 30%.

Аналитики связывают данное решение Сбербанка с желанием привлечь новых клиентов, поскольку банк стал терять свои позиции на рынке ипотеки. По оценкам «Дом.РФ», с января по май доля Сбербанка в общем объеме выданной ипотеки снизилась на 4%, до 492,6 млрд руб.

4. Ипотека без первоначального взноса

- Минимальный первоначальный взнос — 0%

Ипотека с нулевым взносом не привязывается к конкретному проекту. Если у банка есть данный продукт в программной линейке, он автоматически подключается при аккредитации проекта. Сейчас такую ипотеку можно оформить в нескольких кредитных организациях: СМП Банке, банке «Россия» и Сургутнефтегазбанке.

Стоит учитывать, что ипотека без первоначального взноса почти всегда выдается под более жесткие требования — таким образом банк компенсирует повышенные риски. К примеру, ставки по такому кредиту чаще всего выше среднерыночных и составляют около 12–14%. Для сравнения, средняя ставка по ипотеке равна 7,4%.

Минимальный первоначальный взнос по ипотеке

При оформлении ипотечного кредита заемщик всегда сталкивается с необходимостью внести хотя бы минимальный первоначальный взнос. Если раньше можно было найти банк, который выдает жилищные кредиты без вноса, то теперь на рынке таких вариантов нет. Наличие собственных средств требуется всегда.

- Зачем банки требуют первый взнос

- Какой первоначальный взнос на ипотеку требуют банки

- Если у вас есть материнский капитал

- Если денег нет вообще

Специалист портала Бробанк.ру разобрался в том, почему банки обязательно требуют наличие взноса, и какой минимальный первоначальный взнос по ипотеке нужен для оформления ссуды. Можно ли как-то обойти ситуацию, если собственных средств просто нет.

Зачем банки требуют первый взнос

На деле первоначальный взнос решает две задачи. Первая — уменьшение суммы займа относительно стоимости недвижимости. Это делается для того, чтобы в случае просрочки банк смог без проблем оперативно реализовать недвижимость с применением дисконта.

Например, заемщик купил квартиру в ипотеку за 5 млн. рублей и чуть ли не сразу перестал ее платить. Тогда банку придется забирать недвижимость и продавать ее с торгов. Такой проблемный объект продать за те же 5 млн. рублей невозможно, поэтому банк снижает рыночную цену. Если первого взноса не было, кредитор понесет явный убыток. А если ПВ был, то сумма займа составит уже на 5 миллионов, а, допустим, 4. И банк сможет без потерь применить дисконт и покрыть свои убытки.

Вторая задача первоначального взноса — составление положительного образа о заемщике. Если человек имеет собственные накопления, то это говорит о его финансовой грамотности, о наличии у него хорошего дохода. И чем больше клиент вносит своих средств в счет покупки, тем лояльнее к нему относится банк, тем ниже ставка, тем выше вероятность одобрения.

Какой первоначальный взнос на ипотеку требуют банки

Для рядового россиянина необходимость внесения первоначального взноса по ипотеке — серьезная трата. Даже если не брать в расчет Москву, Питер и Сочи с их огромными ценами на недвижимость, то все равно придется вложить прилично.

Допустим, если наш заемщик хочет купить небольшую двухкомнатную квартиру, допустим, в Перми, то такой объект будет стоить около 3000000 рублей. Соответственно, если банк будет требовать первоначальный взнос на ипотеку в размере 20%, придется выложить 600000 своих личных рублей. Понятно, что для среднестатистической семьи это огромная сумма. Вот и приходится искать банк, который устанавливает минимальный взнос по ипотеке.

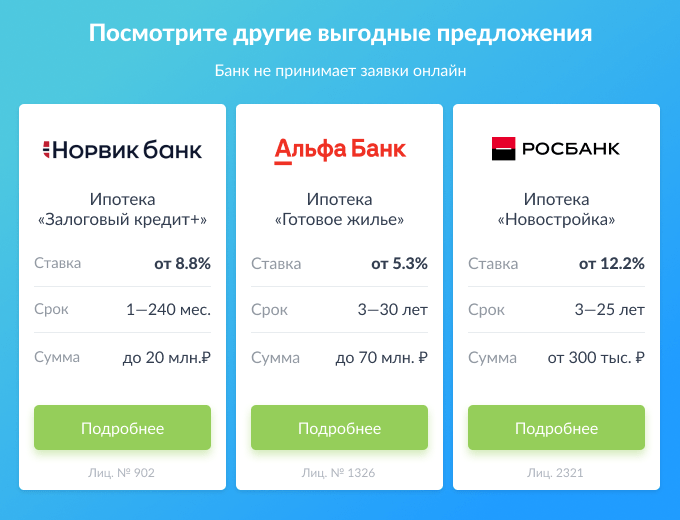

- Сбербанк — от 15%;

- ВТБ. Стандартный размер минимального первого взноса — 20%. Но допускается его понижение до 10%, в этом случае процентная ставка по продукту увеличивается на 0,5 пункта;

- Газпромбанк — от 10%, причем ставки при таком небольшом взносе не повышаются;

- Альфа Банк — от 15%;

- УБРиР — от 20%;

- Райффайзенбанк — от 15%;

- Металлинвестбанк — от 20%;

- Открытие — от 15%, если речь о зарплатном клиенте этого банка. От 30%, если заемщик или созаемщик — предприниматели или собственники бизнеса. Во всех остальных случаях — минимум 20%;

- Россельхозбанк — от 15%. Но если в кредит приобретается жилье стоимостью больше 7 млн. рублей (Москва и СПб — исключения), то минимум 20%;

- Зенит — от 20%;

- Уралсиб — от 15%

- Абсолют Банк — от 20%;

- Дельтакредит — от 15%.

Как видно, заемщику все же придется вложить приличную сумму в покупку. Минимальный первый взнос по ипотеке готов принять только Газпромбанк, ему достаточно 10%. То есть если вы планируете покупать квартиру за 3 млн. рублей, достаточно будет внести 300000 — это уже более подъемный вариант.

Если у вас есть материнский капитал

Некоторые банки применяют дополнительные льготы к гражданам, которые используют для оформления ипотечного кредита сертификат на материнский капитал. Льгота выражается в уменьшении размере минимального ПВ.

Это действует не во всех банках, но предложения найти можно. Например, банк Дельтакредит и Газпромбанк при наличии МК готовы снизить планку взноса до 5%. Соответственно, при цене объекта в 3 млн. рублей заемщику достаточно будет внести только 150000 рублей. Такую сумму семье накопить вполне по силам.

Сбербанк и Райффайзенбанк указывают на то, что материнский капитал можно направить на первоначальный взнос. Но вот какую именно его часть можно покрыть сертификатом — это не сообщается. Для уточнения информации вам нужно обратиться в отделы ипотечного кредитования этих банков. Скорее всего, полностью покрыть им первый взнос нельзя, только какую-то его часть.

Если денег нет вообще

Первый взнос на ипотеку есть не у каждого заемщика, поэтому граждане часто ищут альтернативные варианты. Если банки не выдают жилищные ссуды с ПВ в 0%, возникает мысль оформления потребительского целевого кредита. То есть заемщик сначала получает наличный кредит, а после эту сумму направляет на первоначальный взнос по ипотеке. Звучит просто, но на практике осуществить такое нелегко.

- Оформить кредит наличными на нужную сумму. Желательно заключать договор на как можно больший срок, на 5-7 лет, чтобы уровень платежеспособности позволил в дальнейшем оформить ипотеку. Учитывайте, что если взять в кредит 450000 рублей на 5 лет, то даже при самых лучших условиях ежемесячный платеж составит 11000 рублей.

- Получите эти деньги и положите на счет, желательно на депозитный. За ипотекой лучше обращаться как минимум через 6-12 месяцев после оформления наличного кредита. Если сделать это сразу, ипотека одобрена не будет: банк сразу поймет, что вы взяли кредит на ПВ, а это крайне нежелательно для него, негативный фактор.

- Примерно через год после оформления кредита наличными при условии его благополучного погашения обращайтесь в выбранный банк уже за ипотечным кредитом. Можно даже в тот, где была оформлена наличная ссуда. Пробуйте оформлять ипотеку.

Не факт, что жилищный кредит будет одобрен. При рассмотрении заявки банк будет анализировать вашу платежеспособность. Если учесть, что у вас уже будет действующий кредит, то после оформления ипотеки долговая нагрузка будет очень серьезной.

Например, если взять в Сбербанке ипотеку на квартиру ценой 3 млн. рублей с первым взносом в 450000 на 20 лет, ежемесячный платеж составит как минимум 26000-27000 рублей. К этой сумме добавляем еще 11000 — ежемесячный платеж по кредиту, который был оформлен на первый взнос. Итого ежемесячная долговая нагрузка на заемщика — минимум 38000 рублей. Для одобрения ипотечного кредита при таких обстоятельствах доход семьи должен составлять минимум 80000 рублей. И это без учета дополнительных расходов и без детей.

Если даже ипотека с маленьким первоначальным взносом вам не по силам, можете также рассмотреть предложение банка Дельтакредит. Он готов официально выдать кредит на первый взнос и после дать ипотеку, но при условии, что первая ссуда обеспечивается залогом недвижимости, которая уже есть у заемщика.

Комментарии: 2

Здравствуйте!Подскажите пожалуйста вот если продавец продаёт квартиру за 2 435 238 под ипотеку,то какой первоначальный взнос надо внести в банк?

Анастасия, добрый день. Это зависит от условий банка, в котором вы хотите оформить ипотечный кредит. Как правило, размер первоначального взноса составляет 10-15% стоимости объекта недвижимости. Есть банки, которые предлагают получить кредит без справок о доходах, в таком случае размер первоначального взноса может вырасти до 50%. Самые популярные предложения по ипотечным кредитам можете найти по этой ссылке.

Источник https://www.vbr.ru/banki/ipoteka/

Источник https://realty.rbc.ru/news/5f168a639a79471109f326f7

Источник https://brobank.ru/minimalnyj-pervonachalnyj-vznos-po-ipoteke/