Военная ипотека в 2022 году: нюансы, условия и подробности

17 лет в России действует накопительно-ипотечная система. С ее помощью военные могут купить квартиру или дом, которые будут оплачены с использованием госсредств. Рассказываем, как получить военную ипотеку, какие у нее есть ограничения и риски

Эксперты в этой статье

- Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»

- Ирина Дзюба, заместитель генерального директора MR Group

- Александр Трыкин, руководитель отдела продаж IKON Development

Что такое военная ипотека и НИС

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. Система предполагает накопление средств, их инвестирование с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Участниками системы могут стать все военнослужащие, заключившие свои первые контракты после 2005 года. Для большинства из них участие обязательно, для некоторых, в основном солдатов и сержантов, — добровольное.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая средства за счет получения дохода от инвестирования, и использовать их впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья (Фото: Tanya Kukarkina/Unsplash)

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2022 году составил 311 тыс. руб. (299 тыс. руб. в 2021 году) на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Какое жилье можно купить по военной ипотеке?

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требований стандарта ипотечного кредитования военнослужащих, утвержденного приказом Министра обороны РФ от 9 октября 2018 г. № 558.

Основные параметры кредита — это аннуитетный платеж и фиксированная процентная ставка. Максимальный срок кредита определяется оставшимся периодом до достижения военнослужащим предельного возраста прохождения военной службы — у большинства это 50 лет. Соответственно рассчитывается и максимальная сумма, которую может получить военнослужащий. Если оба супруга участвуют в НИС, то можно получить военную ипотеку совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус, участвовать в долевом строительстве. Приобретение земли и строительство на ней дома недоступно военнослужащим с выслугой менее 20 лет, а имеющие такой стаж могут получить накопленные средства и использовать их на покупку земли и строительство дома.

Требования к жилью для военной ипотеки простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и механизм обеспечения возврата средств. До недавнего времени таким механизмом выступали взносы застройщика в Фонд защиты прав дольщиков. Сейчас практически все застройщики перешли на механизм эскроу-счетов. Как и по «обычной» гражданской ипотеке, аккредитация застройщиков по программе «Военная ипотека» осуществляется банками.

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требованиях стандарта ипотечного кредитования военнослужащих (Фото: ТАСС/ Донат Сорокин )

Если военный покупает в ипотеку квартиру на вторичном рынке, к ней применяются обычные требования, как и по гражданской ипотеке. Часто банки отказываются кредитовать сделки в старых домах с высокой степенью износа или сделки, проводимые по доверенностям. Также квартира должна быть свободна от обременений и долгов по коммунальным платежам.

Отдельный дом с земельным участком по военной ипотеке можно купить, если в нем есть возможность прописаться. Участок тоже должен находиться в собственности. А вот купить дачу не получится. Приобретение долей в квартире или частном доме законодательством о НИС также не предусмотрено.

Накопления по военной ипотеке

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих и не зависит от званий, родов войск и выслуги лет. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2020 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В 2021 году субсидия составляла 299 081 руб. в год, или 24 923 руб. в месяц. В 2022 году — 311 044 руб., или 25 920 руб. в месяц. Размер накоплений на счете военнослужащего можно узнавать ежегодно в воинской части.

Как это работает? Допустим, военнослужащий стал участником НИС в январе 2018 года. В январе 2021 года он решил взять в ипотеку двушку в новостройке за 4,3 млн руб., оформив кредит под 6% годовых на 20 лет. Максимальная сумма по кредиту для него составит порядка 3,5 млн руб. К моменту открытия ипотеки за три года на его счете накопилось более 800 тыс. руб. Этими деньгами он может оплатить около 20% стоимости квартиры. Месячный платеж составит 24 923 руб. (1/12 годового взноса за 2021 год).

Взнос растет ежегодно, а вот платеж за квартиру остается неизменным. Поскольку ФГКУ «Росвоенипотека» выплачивает именно 1/12 взноса, остаток с каждого ежемесячного платежа в последующие годы будет уходить на частичное досрочное погашение кредита.

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих независимо от званий, родов войск и выслуги лет. Ежегодно он увеличивается (Фото: Асмолов Евгений/ТАСС )

Кто может получить военную ипотеку

На военную ипотеку могут рассчитывать только военные-контрактники. В обязательном порядке в НИС включаются:

- офицеры, выпустившиеся из военного образовательного учреждения и получившие первое звание после 1 января 2005 года;

- мичманы и прапорщики, которые пришли на службу после этой даты и отслужили три года;

- офицеры, которые вернулись на службу из запаса;

- солдаты, матросы, сержанты и старшины, поступившие на военную службу по контракту не позднее 1 января 2020 года и отслужившие три года.

Некоторые другие категории военнослужащих могут подать рапорт о включении в НИС в добровольном порядке. Напомним, что право на приобретение жилья наступает у военнослужащего через три года после вступления в НИС.

Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»:

— Накопительно-ипотечная система — одна из важнейших форм социальной поддержки военнослужащих. Перевод обязательств государства перед военнослужащими в денежную форму в виде накопительно-ипотечной системы расширил возможности в приобретении жилья и позволил сотням тысяч семей военных решить жилищный вопрос с помощью государства и банков.

Система развивается в ногу со временем и уже доказала свою эффективность на деле и при этом постоянно совершенствуется. Сейчас участникам НИС на рынке жилья доступно почти все — от покупки квартиры на вторичном рынке до долевого участия в строительстве жилья с применением мер государственной поддержки, а также покупка жилого дома и земельного участка, на котором он расположен. Кроме того, и это, пожалуй, самое важное, пользуясь возможностями НИС, военнослужащий располагает полной самостоятельностью от выбора стратегии (копить средства или приобретать жилье) до выбора региона и населенного пункта независимо от места прохождения военной службы, потребительских свойств и качества жилья.

Военнослужащие при приобретении жилья наравне с обычными гражданами могут использовать все существующие механизмы государственной поддержки семей с детьми, начиная от материнского капитала до выплаты на третьего или последующих детей в размере 450 тыс. руб. А при приобретении жилья в новостройках получают ипотеку также по пониженным ставкам.

В какие банки обращаться?

Ставка по военной ипотеке по обычным программам начинается с 6,75%. Предоставляют военную ипотеку 13 банков:

- Промсвязьбанк

- Сбербанк

- ВТБ

- Банк «Дом.РФ»

- «Открытие»

- Россельхозбанк

- «Россия»

- «Зенит»

- Севергазбанк

- «Санкт-Петербург»

- Газпромбанк

- РНКБ

- Абсолют Банк

Пять банков из списка предоставляют военнослужащим с двумя и более детьми льготную семейную ипотеку по ставке около 5%. Ставка на приобретение жилья в новостройках по программам господдержки — около 6%.

Могут ли отказать?

У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Все же процент одобрений кредитов по военной ипотеке существенно выше, чем по гражданской, утверждают в «Росвоенипотеке».

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент. Сегодня такая услуга есть у большинства банков, работающих по военной ипотеке. В 2021 году рефинансирование доступно по ставке от 6,75% годовых. По данным «Росвоенипотеки», такой возможностью воспользовалось уже более 45,8 тыс. участников НИС.

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент (Фото: Сергей Савостьянов/ТАСС )

Например, у семьи супругов-военных родилась двойня, и в 2020 году они решили рефинансировать ипотеку по семейной программе под 6%. Месячный платеж для них сократился с 38 тыс. до 30 тыс. руб. Это значит, что полностью погасить ипотеку они смогут не в 2028 году, а в середине 2027-го.

Что будет с квартирой, если уйти со службы до погашения ипотеки?

Если военнослужащий расторг контракт, отслужив менее 20 лет, он лишается права на средства и должен будет возвращать в течение десяти лет все, что ему предоставило государство, и выплачивать ипотечный кредит самостоятельно. При своевременном внесении платежей квартира остается в собственности бывшего военнослужащего.

Есть исключения — «льготные основания» увольнения. Например, если военнослужащий уволился после десяти лет службы по сокращению, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать предоставленные средства ему не придется, но если кредит к моменту увольнения был еще не погашен — гасить придется самостоятельно в соответствии с действующим графиком. В некоторых случаях таким уволившимся положена выплата за годы, недослуженные до 20 лет, с помощью которой можно погасить часть кредита или полностью.

Когда военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить по своему желанию.

Комментарии экспертов

Александр Трыкин, руководитель отдела продаж IKON Development:

— Как часто военнослужащим, которые не включаются в НИС автоматически, дают право участия в военной ипотеке по рапорту? Что для этого нужно?

— Накопительная программа для военнослужащих была разработана в 2005 году. Чтобы стать участником НИС, заемщику необходимо числиться в рядах военнослужащих по контракту, иметь гражданство РФ и быть включенным в реестр участников программы. Закон дает возможность стать участниками программы сержантам, старшинам, солдатам, матросам, заключившим второй контракт, офицерам и выпускникам военных вузов и училищ, заключившим контракт, или сотрудникам Росгвардии, прапорщикам, мичманам, прослужившим по контракту три года. Отвечает за внесение этой информации в личную карточку НИС воинская часть.

Но программа появилась лишь в 2005 году, поэтому многие военнослужащие не попали в нее автоматически, но обладают правом воспользоваться установленными законом льготами. Для этого военнослужащему необходимо подать рапорт, в котором указываются личные данные и подтверждение того, что он ознакомлен со всеми правами и обязанностями, содержащимися в программе, и заявляет о своем желании быть включенным в реестр участников. Уведомление об открытии лицевого счета будет направлено на почту.

Ирина Дзюба, заместитель генерального директора MR Group:

— Включение в программу по рапорту — такая же стандартная процедура, как и автоматическое включение. Чтобы быть включенным в НИС по рапорту, военнослужащий должен соответствовать условиям одной из добровольных категорий участников НИС.

Для рефинансирования военной ипотеки обязательна хорошая кредитная история. Если ипотека оформлялась не на покупку квартиры, а на ИЖС, то выбор банковских программ будет ограничен.

Какие условия военной ипотеки в 2020 году?

Какие изменения в военной ипотеке с 1 января 2019-2020 года? Какие банки выдают ипотечные кредиты военнослужащим — лучшие условия.

Программа военной ипотеки предназначена для того, чтобы обеспечить российских военнослужащих собственным жильем. Программе более 10 лет, но в 2020 в нее были внесены некоторые изменения. Рассмотрим новые условия предоставления. А также банки, которые готовы предложить клиентам оформление ипотечных кредитов.

Изменения с 1 января 2019-2020 года

Предоставление ипотечного кредита военнослужащим напоминает условия классического договора с той лишь разницей, что первоначальный взнос оплачивается из бюджетных средств. Последующие платежи оплачивает Министерство обороны. При этом квартира может быть приобретена в любом регионе России, в том числе отличном от несения службы.

Заемщикам следует быть готовым к неожиданностям. Например, если ведомством нарушается график перечисления платежей, он обязан перечислять ежемесячные платежи по ипотеке своевременно за счет собственных средств.

Условия предоставления военной ипотеки претерпели изменения с 1 января 2019 года и в настоящий момент следующие:

- максимальная сумма — 2,8 млн рублей;

- сумма накоплений за 2019 год составит 280 009,7 рубля;

- для получения займа первичный взнос должен составлять не менее 10% от полной стоимости приобретаемого жилья;

- может предоставляться как молодым офицерам, так и военнослужащим со стажем;

- обязательное условие — долг должен быть погашен до 45-летия военнослужащего;

- условия кредитования зависят от выслуги лет: чем она больше, тем выгоднее условия;

- минимальный срок — 3 года;

- разрешается использование купленного жилья как для собственных нужд, так и для сдачи в аренду;

- купленная недвижимость может быть продана только после полного погашения.

Чтобы контрактник смог воспользоваться военной ипотекой, ему необходимо отслужить не менее 3 лет.

Если военнослужащий погибает или пропадает без вести, начисление денег государством не прекращается. Наследниками выступают ближайшие родственники.

Предложения банков

Российские банки в 2019 году готовы предоставить ипотечный кредит в размере от 300 000 до 2 800 000 рублей. Максимальный размер зависит от ряда факторов:

- платежеспособности заявителя;

- уровня доходов;

- размера первоначального взноса;

- вовлеченности в сделку созаемщиков;

- сроков кредитования;

- возраста заявителя и т. д.

Ссуда может быть оформлена после 3 лет несения службы.

Из-за того, что индексация заморожена, количество банков, готовых предоставить ипотеку военным, сократилось. Однако самые крупные банковские учреждения страны продолжают принимать участие в данной программе.

Военная ипотека от Сбербанка

Может быть предоставлена для приобретения как готового жилья, так и на жилье в новостройках или строящееся. Благодаря этой программе может быть приобретена не только квартира, но и комната, жилой дом с землей или таунхаус на вторичном рынке.

- сумма — до 2,502 млн рублей;

- минимальный размер займа — 300 тыс. рублей;

- первоначальный взнос — 15% от стоимости квартиры (за счет собственных средств или субсидирования государством);

- процентная ставка — 9,5%;

- срок кредита — до 20 лет;

- дополнительных условий или комиссий не предусмотрено.

ВТБ 24

Позволяет приобрести квартиры в новостройках и на вторичном жилье.

- сумма — до 2,45 млн рублей;

- минимальный размер займа — 500 тыс. рублей;

- первоначальный взнос — 15% от стоимости квартиры;

- процентная ставка — 9,8%;

- срок кредита — до 20 лет;

- дополнительные условия — заключение обязательного договора страхования.

Банк «Зенит»

Дает возможность стать обладателем жилья на первичном или вторичном рынке, в ЖК Sampo. Также предлагаются программы кредитования супругов военнослужащих — участников НИС.

Банк предлагает две программы:

| На первичном рынке | На вторичном рынке | |||

| Ипотека для военнослужащего | Для супругов-военнослужащих | Для военнослужащего | Для супругов-военнослужащих | |

| Макс. размер кредита | 2,5 млн (с опцией «Ипотека+» – до 2,8 млн) | 5 млн (с опцией «Ипотека+» – до 5,4 млн) | 2,5 млн (с опцией «Ипотека +» – до 2,8 млн) | 5 млн (с опцией «Ипотека+» – до 5,4 млн) |

| Мин. сумма кредита | 300 000 | 600 000 | 300 000 | 600 000 |

| Процентная ставка | 10,5% | 10,5% | ||

| Срок кредитования | От 1 года и до достижения заемщиком 45 лет | |||

| Первоначальный взнос | от 20% от стоимости квартиры | от 20% от стоимости квартиры | ||

Комиссий за оформление кредита не берется. Разрешено досрочное погашение ипотеки.

Газпромбанк

Может быть оформлена на строящееся жилье и квартиры с зарегистрированным правом собственности.

- сумма — до 2,4 млн рублей;

- первоначальный взнос — от 20% от стоимости квартиры;

- процентная ставка — от 9?5%;

- срок кредита — до 20 лет;

- дополнительных комиссий не взимается.

Россельхозбанк

Оформляется на покупку жилья в строящихся многоквартирных домах, на вторичном рынке недвижимости на квартиру или на земельный участок с построенным на нем домом.

- сумма — до 2 485 825 рублей;

- первоначальный взнос — от 10% от стоимости квартиры;

- процентная ставка — от 9,5%;

- срок кредита — от 3 до 20 лет, до исполнения заемщику 45 лет;

- дополнительных комиссий не взимается.

Связь-Банк

Оформляется на приобретение жилья в строящихся многоквартирных домах, на вторичном рынке недвижимости — на покупку квартиры в многоквартирном доме, земельного участка с построенным на нем домом, таунхауса с земельным участком, на котором он расположен.

- сумма — до 2 524 000 рублей;

- первоначальный взнос — от 20% от стоимости квартиры;

- максимальный размер — до 90% стоимости квартиры;

- минимальный размер займа — 400 тыс. рублей;

- процентная ставка — от 9,4%;

- срок кредита — от 3 до 20 лет;

- дополнительных комиссий не взимается.

Мораторий на досрочное погашение отсутствует.

Оформляется на приобретение жилья в Крыму, Москве и Московской области.

- сумма — до 2 510 192 рублей;

- первоначальный взнос — от 10% от стоимости квартиры, от 30% на покупку земельного участка с домом;

- минимальный размер займа — 300 тыс. рублей;

- процентная ставка — 9,5%;

- срок кредита — от 3 до 20 лет;

- дополнительных комиссий не взимается.

ДОМ.РФ

- сумма — до 2 509 211 рублей;

- первоначальный взнос — от 20% от стоимости квартиры;

- минимальный размер займа — 500 000 рублей;

- процентная ставка — от 10,3%;

- срок кредита — от 3 лет до 45-летия военнослужащего.

Как оформить ипотечный кредит военнослужащим

Для оформления военной ипотеки необходимо предоставить:

- свидетельство об участии в программе;

- выбрать тип жилья из новостроек, вторичного жилья, частных домов и т. д.;

- пакет документов, который состоит из заявления, паспорта гражданина РФ, документа, подтверждающего участие в системе накопления, свидетельств о браке и рождении детей (при наличии).

Если решение положительное, необходимо получить пакет документов в Росвоенипотеке, подобрать жилье. После этого на счет банковского учреждения перечисляются государственные выплаты.

Военная ипотека в 2022 году

В связи с нестабильной ситуацией на финансовом рынке условия банков могут измениться.

Также на сайтах возможны перебои с доступом.

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,9% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

- Ипотека: от 5,3%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 6,3%

- Сумма: до 18 млн руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

Условия военной ипотеки от банков

Военная ипотека – это особенный механизм, который позволяет военнослужащим улучшить жилищные условия. Можно считать это льготой или дополнительным материальным стимулом.

С точки зрения банка по сравнению с обычной ипотекой ничего особо не меняется. Зато с точки зрения покупателя жилья отличий множество. Схема в самых общих словах следующая:

- каждый месяц на счет военного приходит определенная сумма от государства;

- через 3 года таких отчислений на эти деньги можно купить жилье или, что бывает чаще, взять ипотеку;

- даже когда сделка оформлена, отчисления продолжаются – за их счет Росвоенипотека, специальное подразделение Минобороны, гасит ипотеку.

Банк рассчитывает заем так, чтобы ежемесячный взнос из бюджета покрывал обслуживание кредита, и за военным не копился долг. А Росвоенипотека напрямую переводит деньги банку. Сам заемщик вправе дополнять государственные деньги личными сбережениями, если хочет жилье получше или расквитаться с ипотекой побыстрее.

Важно, что жилье оказывается под двойным обременением: пока не будут выполнены все условия договоров, право на него имеют и банк, выдавший кредит, и Росвоенипотека. Когда государство выполнит свои обязательства перед банком, а военный – перед Родиной, обременения снимаются, и он волен распоряжаться недвижимостью по своему усмотрению.

Требования банка к заемщикам

Чтобы получить военную ипотеку, нужно соответствовать нескольким критериям. Причем большинство из них предъявляют даже не сами банки, а государство, которое берет на себя выплаты по этой льготной программе.

Главное требование, кроме того, чтобы быть гражданином РФ и служить по контракту в вооруженных силах, нужно быть участником программы накопительно-ипотечной системы (НИС). По сути это система, которая была придумана, чтобы обеспечить военных жильем.

Согласно постановлению правительства, есть несколько оснований для включения военнослужащего в реестр получателей военной ипотеки:

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования и заключивших первый контракт о прохождении военной службы после 1 января 2005 г., — присвоение первого воинского звания офицера;

- для офицеров, призванных на военную службу из запаса или поступивших в добровольном порядке на военную службу из запаса, — заключение первого контракта о прохождении военной службы;

- для прапорщиков и мичманов, заключивших первый контракт о прохождении военной службы после 1 января 2005 г., — общая продолжительность их военной службы по контракту, составляющая 3 года;

- для сержантов и старшин, солдат и матросов, поступивших на военную службу до 1 января 2020 г., — обращение (в письменной форме) об их включении в реестр;

- для сержантов и старшин, солдат и матросов, поступивших на военную службу по контракту после 31 декабря 2019 г., — общая продолжительность их военной службы по контракту после 31 декабря 2019 г., составляющая 3 года, включая продолжительность военной службы по контракту до указанной даты;

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования начиная с 1 января 2005 г. и заключивших первый контракт о прохождении военной службы до 1 января 2005 г., — обращение (в письменной форме) об их включении в реестр;

- для прапорщиков и мичманов, заключивших первый контракт о прохождении военной службы до 1 января 2005 г., если общая продолжительность их военной службы по контракту по состоянию на 1 января 2005 г. составляла не более 3 лет и составит 3 года начиная с 1 января 2005 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, являющихся участниками, которые переводятся из федерального органа, — приказ о зачислении в федеральный орган, в который они переведены;

- для лиц, окончивших военные профессиональные образовательные организации и военные образовательные организации высшего образования в период после 1 января 2005 г. до 1 января 2008 г. и получивших первое воинское звание офицера в процессе обучения, — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, не имеющих воинского звания офицера и получивших первое воинское звание офицера в связи с поступлением на военную службу по контракту и назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, не имеющих воинского звания офицера и получивших первое воинское звание офицера в связи с поступлением на военную службу по контракту и назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, получивших первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, получивших первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр;

- для военнослужащих, получивших первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров начиная с 1 января 2008 г., — получение первого воинского звания офицера;

- для военнослужащих, получивших первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров в период после 1 января 2005 г. до 1 января 2008 г., — обращение (в письменной форме) об их включении в реестр.

Инвестиционная часть, как ясно из названия, идет в рост. Государственная компания инвестирует часть отчислений из бюджета в надежные активы.

– Для оформления военной ипотеки заемщик должен числиться в участниках НИС не менее 36-ти месяцев, а на его счету должно скопиться достаточное количество средств для того, чтобы купить недвижимость площадью в среднем 54 квадратных метра, — обращает внимание адвокат адвокатской конторы «Бородин и Партнеры» Ольга Туренко.

То есть воспользоваться деньгами можно будет только через 3 года.

А вот остальное неважно, например, есть ли у человека семья и дети. Больше того, даже если у военнослужащего уже есть в собственности недвижимость, скажем, досталась в наследство, это не будет причиной отказа в военной ипотеке.

Требования банка к недвижимости

– Механизм военной ипотеки не накладывает каких-то особых ограничений по объекту недвижимости, — говорит руководитель направления военной ипотеки ГК «Инград» Андрей Алексеев. — Можно выбрать жилье в новостройке по договору долевого участия, а можно и на вторичном рынке. В случае вторички требования банков аналогичные гражданским ипотечным программам.

В случае с новостройкой, объект должен пройти аккредитацию в банке, который выдает займ. Список объектов можно уточнить на сайте Росвоенипотеки.

Если квартиру покупают на вторичном рынке, банк обратит внимание на возраст дома и его состояние, переживали ли эти помещения перепланировки, узаконены ли они и другие подобные факторы.

По цене квартиры военные никак не ограничены. Конечно, на особняк на Рублевке денег, полученных по накопительно-ипотечной системе не хватит. Но если человек готов доплачивать за хорошее жилье в Москве, он вправе это делать.

Как оформить военную ипотеку

Общую схему «КП» разъяснила адвокат адвокатской конторы «Бородин и Партнеры» Ольга Туренко.

Определились с банком? До покупки жилья вам осталось несколько шагов.

1. Подать документы в выбранный вами банк.

2. Дождаться подтверждения банком заявки.

3. Собрать все требуемые для получения военной ипотеки документы.

4. Получить решение банка по недвижимости. Приобретаемое жилье должно соответствовать требованиям военной ипотеки.

5. Подписать все документы, в том числе, кредитный договор. Ипотечный банк сам отправит пакет подписанных документов в Росвоенипотеку.

6. Росвоенипотека подписывает их со своей стороны и отправляет обратно в банк. Также Росвоенипотека сразу перечисляет на счет военнослужащего средства для первоначального взноса. Если вы не смогли получить военную ипотеку на нужную сумму, то можете добавить средства для выкупа квартиры из собственных накоплений.

7. Теперь вы можете зарегистрировать жилье в собственность. Документы, подтверждающие эту регистрацию, обязательно передайте банку.

8. Как только банк получает эти документы, он отправляет их в Росвоенипотеку и с этого момента Росвоенипотека начинает выплачивать ваш ипотечный долг до момента полной его выплаты или до момента вашего увольнения.

Обратите внимание на то, что Министерство обороны в любом случае пополняет счет военнослужащего на протяжении всей службы. Участник ипотеки для военных может воспользоваться накопленными средствами сразу и купить квартиру или дом, минуя этап заключения ипотечного договора с банком в случае если:

- заемщик имеет выслугу не менее 20 лет;

- заемщик увольняется, прослужив более 10 лет, и не имеет собственного жилья. При этом члены семьи заемщика не имеют в собственности никакой недвижимости;

- заемщик может получить накопления по семейным обстоятельствам, по состоянию здоровья или в связи с решениями, принимаемыми на месте его службы (например, в связи с переводом).

Документы для получения ипотеки

Сразу предупредим, бумаг потребуется много. Ведь кроме покупателя, продавца и банка тут еще один участник — государство в лице Росвоенипотеки.

Основной пакет документов:

- анкета-заявление по образцу банка;

- свидетельство участника НИС;

- копия всех страниц паспорта заявителя;

- письменное подтверждение согласия на обработку персональных данных;

- для находящихся в браке: копия всех страниц паспорта супруга(и); копия Свидетельства о браке; нотариальная копия согласия супруга(и) на участие в военной ипотеке; копия брачного договора (при наличии документа);

- для лиц, расторгших брачные отношения: копию нотариально заверенного свидетельства о расторжении брака.

- выписку из техпаспорта на дом;

- документы от застройщика, подтверждающие правообладание жильем;

- справку об отсутствии проживающих и прописанных лиц в данной квартире (индивидуальном домостроении);

- справку об отсутствии задолженности по коммунальным платежам;

- кадастровый паспорт;

- дополнительное подтверждение источника дохода, документы об образовании и прочее.

- заверенная копия банковского договора об открытии счета;

- удостоверенная банком копия о кредите;

- проект договора целевого жилищного займа в 3-х экземплярах;

- справка об оценке жилья;

- копия всех страниц паспорта.

- пакет документов для оформления договора купли-продажи

- оригинал и копия кредитного договора;

- оригинал и копия договора ЦЖЗ;

- оригинал и копия Закладной на недвижимость;

- копия договора купли-продажи в 3-х экземплярах;

- копия акта передачи-приемки недвижимости в 3-х экземплярах;

- копия договора на услуги агента по государственной регистрации в 2-х экземплярах.

Советы юристов

– Сама по себе система военной ипотеки организована довольно сложно, в ней много нюансов. Да и жизненные обстоятельства, которые могут повлиять на прохождение службы по контракту, предугадать невозможно. К тому же сделки с недвижимостью — это всегда риск столкнуться с мошенниками среди продавцов и посредников. Особенно актуально это для вторичного рынка, — предупреждает Ольга Туренко. — Чтобы избежать неприятных ситуаций и минимизировать риски, лучше всего обратиться за помощью профессионального юриста или риелтора. К тому же всегда важно досконально изучать все условия, на которые вы соглашаетесь, подписывая договор.

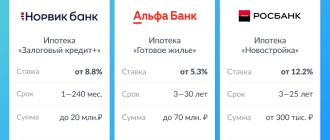

Процентные ставки военной ипотеки от банков

По программе военной ипотеки работают многие российские банки. Полный список актуальных партнеров всегда можно найти на сайте Росвоенипотеки. Там указаны ориентировочные процентные ставки, окончательное предложение конкретного банка зависит от многих факторов, в том числе и объекта недвижимости.

Вот несколько актуальных предложений:

- Промсвязьбанк – от 6,9%

- ВТБ – от 7,3%

- ДОМ.РФ – 5,9%

- СБЕР – 7,9%

Популярные вопросы и ответы

В редких случаях. Далеко не во всех регионах военнослужащим хватает накопленных в рамках НИС денег на покупку жилья, особенно если оно нужно для большой семьи. Кроме того, приходится потратиться на оформление сделки: оплатить страховку имущества (0,3-0,5% суммы кредита), оценку недвижимости и госпошлины за регистрацию права собственности и регистрацию договора купли-продажи.

Если военный уволился, что будет с ипотекой?

Нередко бывает так, что военнослужащий увольняется со службы, при этом имея ипотеку. Если к тому моменту человек уже получил право использовать накопленные деньги, все в порядке, возвращать ничего не заставят. Если успел взять кредит, но еще его не отработал, оставшуюся часть придется выплачивать из своего кармана. Но это только в том случае, если теперь уже бывший военный ушел на гражданку по уважительным основаниям. Без таковых отдавать долг Родине придется сполна — возвращать в бюджет все потраченные на такого человека деньги.

Уважительными основаниями считаются:

- больше 20 лет службы;

- не меньше 10 лет, если военный достиг предельного возраста службы;

- не меньше 10 лет, если военно-врачебная комиссия признала его ограниченно годным или негодным;

- не меньше 10 лет, если человека увольняют в связи с организационно-штатными мероприятиями, например, расформируют его часть;

- не меньше 10 лет, если человек уволен по семейным обстоятельствам.

– Более болезненный вариант выхода из НИС — увольнение по собственному желанию. В таком случае человек лишается права использовать средства НИС, а если к тому моменту за ним будет числиться непогашенная ипотека, ее придется выплачивать самостоятельно, — отмечает Ольга Туренко. — Увольнение в связи с лишением воинского звания, невыполнением условий контракта или прекращением гражданства РФ также относится к неуважительным причинам. В этих случаях человек обязан вернуть все полученные от государства денежные средства.

Источник https://realty.rbc.ru/news/5fb7bc999a7947bb54fb0475

Источник https://credits.ru/publications/407636/voennaya-ipoteka/

Источник https://www.kp.ru/putevoditel/ipoteka/voennaya-ipoteka/