Как получить ипотеку по двум документам

Когда потенциальный заемщик не может подтвердить доходы стандартной справкой и копией трудовой книжки, у него есть возможность получить ипотеку по двум документам. Жилищный кредит при таких условиях банки предоставляют как на новостройки, так и на вторичку. Как правило, ипотеку по двум документам выдают по более высокой процентной ставке и с бóльшим первоначальным взносом.

Вместе с экспертами рассказываем, как и на каких условиях можно получить ипотеку по двум документам.

Cодержание:

Документы

Оба необходимых документа, прилагаемых к заявке, подтверждают личность клиента:

- первый — паспорт гражданина России;

- второй — дополнительное подтверждение личности (обычно — СНИЛС).

В некоторых банках вместо СНИЛС можно предоставить водительское удостоверение, удостоверение личности военнослужащего или сотрудника федеральных органов власти, военный билет или загранпаспорт. Иногда требуются дополнительные документы.

«Помимо двух документов, во всех случаях заемщик заполняет анкету, в которой указывает свой доход, свои данные, данные организации, в которой трудится, и т. д., и банк проверяет отчисления в Налоговую службу, данные о заемщике в бюро кредитных историй, информацию в Сети (в том числе и в соцсетях), некоторые банки звонят работодателю для уточнения информации о месте работы и доходе заемщика», — рассказала глава юридического бюро «Сделки с недвижимостью» Альфия Митрошина.

Условия

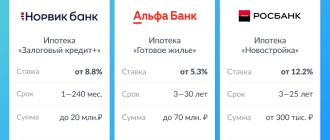

Для ипотеки без подтверждения дохода в банках нередко действует более высокая ставка — по данным компании Frank RG, в среднем она выше на 0,5 п.п. В Сбербанке общая процентная ставка жилищного кредита по двум документам увеличивается в среднем на 0,6 п.п. В Альфа-банке и ВТБ ставка не повышается. Однако все зависит от программы, по который заемщик берет кредит.

Также при ипотеке по двум документам зачастую увеличивается сумма первоначального взноса. В ВТБ для любого варианта ипотеки сумма первоначального взноса сейчас составляет не менее 20% от стоимости недвижимости. В Сбербанке и Альфа-банке процент первоначального взноса при ипотеке без подтверждения дохода также не изменяется.

В ряде случаев действуют особые условия по сумме кредита. Например, в ВТБ максимальная сумма сокращается в два раза — с 60 млн до 30 млн руб. В Альфа-банке и Сбербанке сумма кредита не отличается в зависимости от того, какой вариант ипотеки выбрать.

«Как правило, банки, предоставляющие ипотеку по двум документам, не принимают в качестве первоначального взноса материнский капитал, но при этом погасить часть долга по ипотечному кредиту после оформления залога можно смело, так как ограничений по этому пункту у кредитных организаций обычно нет», — рассказала Митрошина.

Требования к заемщику

Требования к заемщику также обычно более серьезные в сравнении с получением ипотеки с подтверждением дохода. В Сбербанке ипотека иностранцам не предоставляется в принципе, поэтому действуют другие дополнительные требования — заемщик на момент возврата кредита по договору должен быть не старше 65 лет, тогда как при ипотеке по общим правилам — не старше 75 лет.

Отличаются также требования к стажу работы. Так, в Сбербанке требуемый стаж увеличивается в два раза — с трех месяцев до шести. При этом добавляется необходимость работы не менее одного года за последние пять лет. В ВТБ нет требований по трудоустройству и стажу, тогда как по общим правилам требуется место работы на территории России или (только для граждан РФ) в филиалах транснациональных компаний за рубежом. В Альфа-банке особые требования к заемщикам при оформлении ипотеки по двум документам отсутствуют, перечислил юрист КА «Юков и партнеры» Илья Бахилин.

Преимущества и недостатки

Главным недостатком ипотеки по двум документам является то, что процентная ставка в большинстве банков будет выше, а сумма первоначального взноса существенно больше, чем при стандартных условиях, говорит председатель коллегии адвокатов «Сулим и партнеры» Ольга Сулим. Она отметила, что в некоторых банках возможно уменьшение максимальной суммы и срока, на который вы можете получить кредит, соответственно, увеличивается сумма ежемесячного платежа.

Также шансы получить отказ по ипотеке по документам выше, чем обычно, рассказал Илья Бахилин. Особенно это касается заемщиков, у которых есть даже небольшие проблемы с качеством кредитной истории. «Если заемщик не может подтвердить свои доходы, значение качества его кредитной истории возрастает. В первые месяцы 2021 года доля отказов по всем заявкам на предоставление ипотеки растет. Прежде всего, это следствие реализации программы льготной ипотеки, а также общего снижения ставки по рынку, приведшее к росту популярности жилищного кредитования, а значит, и увеличению общего количества заявок на ипотеку», — подтвердил директор по маркетингу Национального бюро кредитных историй Алексей Волков.

При этом в последние месяцы на ипотечные кредиты стали претендовать заемщики не очень высокого кредитного качества со сравнительно низким значением персонального кредитного рейтинга. Банки сохраняют низкий аппетит к риску и не склонны одобрять заявки граждан с низким персональным кредитным рейтингом, что, в свою очередь, снижает и общий уровень одобрения ипотеки, резюмировал Волков.

Основным преимуществом ипотеки без подтверждения дохода является экономия времени, уточнила Ольга Сулим. Она подчеркнула, что заемщикам не нужно тратить время на сбор объемного пакета бумаг, заявки при таких условиях чаще всего банки подтверждают быстрее. «Ипотека по двум документам выгодна, если у вас на руках уже есть половина стоимости квартиры, — тогда ставка и сроки не станут проблемой. К тому же такие условия спасают тех, чей офис находится за границей, или неофициально трудоустроенных граждан», — рассказала юрист.

Банки

Какой же все-таки будет процентная ставка и условия — нужно узнавать у конкретного банка, так как данные разнятся и зависят от личной ситуации каждого заемщика. В 2021 году ипотеку по двум документам можно получить, например, в следующих кредитных организациях:

- Сбербанк;

- ВТБ;

- Альфа-банк;

- банк «Дом.РФ»;

- банк «Открытие»;

- банк «Уралсиб»;

- Россельхозбанк;

- Металлинвестбанк.

Рассмотрим условия и программы в некоторых из них:

Сбербанк

- Максимальная сумма кредита для объектов Москвы и Санкт-Петербурга — 15 млн руб., для остальных городов — 8 млн руб.

- Минимальная сумма кредита — от 300 тыс. руб.

- Минимальный первоначальный взнос — 30% (при покупке залогового объекта — 50%).

- Срок кредита — до 30 лет.

- Кредит предоставляется по месту регистрации заемщика или недвижимости.

- Возраст созаемщиков, которые не подтверждают доход, должен быть от 21 до 65 лет на дату погашения кредита.

- Из документов потребуется предоставить паспорт гражданина РФ, а также один из нижеперечисленных документов: водительское удостоверение, СНИЛС, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет или загранпаспорт.

- Минимальная сумма кредита — 500 тыс. руб.

- Максимальная сумма сумма кредита — 30 млн руб.

- Минимальный первоначальный взнос — 20%.

- При первоначальном взносе более 50% от стоимости квартиры ставка по кредиту снижается до минимального значения 7,4% годовых.

- Предложение позволяет оформить ипотеку в рамках программы «Больше метров — ниже ставка» на готовый объект, квартиру на первичном или вторичном рынке недвижимости площадью от 100 кв. м по ставке от 7,6%. Кроме того, воспользоваться программой могут и заемщики, получающие ипотеку в рамках госсубсидирования: ставка по программе «Ипотека с господдержкой 2020» — 6,1%, для семей с детьми — 5%, по программе «Дальневосточная ипотека» — 1%.

- Для получения ипотеки по двум документам в ВТБ необходимо предоставить паспорт гражданина РФ, а также на выбор — СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие).

Банк «Дом.РФ»

- Минимальная сумма кредита — 500 тыс. руб.

- Максимальная сумма кредита — 50 млн руб.

- Минимальный первоначальный взнос — 35%.

- Возраст заемщика — от 21 до 65 лет.

- Кредит по двум документам в рамках программы «Семейная ипотека» можно получить по ставке от 4,7%, по льготной ипотеке на новостройки — от 5,7%, по программе «Сельская ипотека» — от 2,3%, рефинансировать взятую в другом банке ипотеку — от 7,2%, оформить кредит на покупку готового жилья — от 7,3%. Использование материнского капитала без подтверждения дохода не предусмотрено.

- Для получения ипотеки необходимо предоставить паспорт и второй удостоверяющий личность документ, например СНИЛС, водительское удостоверение, загранпаспорт или военный билет.

Альфа-банк

- Минимальная сумма кредита — 600 тыс. руб.

- Максимальная сумма кредита — 50 млн руб.

- Минимальный первоначальный взнос — от 10%.

- Срок кредитования — до 30 лет.

- Процентная ставка зависит от суммы кредита.

- При использовании программы по двум документам банк повышает базовую ставку по программе на 0,5%.

- Помимо паспорта и еще одного документа на выбор, в «Альфа-банке» для мужчин призывного возраста необходимо предоставить военный билет.

Металлинвестбанк

- Максимальная сумма в Москве — 25 млн руб.

- Максимальная сумма в регионах — 12 млн руб.

- Минимальный первоначальный взнос — от 10%.

- Процентная ставка — от 8,1%.

- При минимальном первоначальном взносе процентная ставка по кредиту увеличивается на 1%.

- При первоначальном взносе от 30% процентная ставка не увеличивается.

- Максимальный срок кредитования — до 30 лет.

Как повысить шансы

Банки, прежде чем выдать ипотечный кредит, ищут все слабые места заемщика. «Поводом для отказа может стать наличие просрочек за последние десять лет. Проверяются даже социальные сети — вдруг на вашей странице есть сомнительные репосты (о возможных махинациях с финансами или о том, как обмануть банк)», — рассказала юрист Ольга Сулим. По ее словам, чтобы повысить шансы на одобрение:

- Первым делом убедитесь, что вы подходите по возрасту (есть 21 год).

- Расплатитесь по всем имеющимся долгам и штрафам.

- Просмотрите свои социальные сети, чтобы не было никакой подозрительной информации.

- Накопите необходимый первоначальный взнос.

- Внимательно заполните все документы (правильно написанные Ф. И. О., контактный телефон и так далее).

- Не сообщайте недостоверные и ложные сведения.

- Не стоит подавать заявку только в один банк, рассматривайте сразу несколько — это сэкономит время и силы.

- Привлеките созаемщика с хорошим официальным доходом.

- Используйте для залога имеющееся имущество, например автомобиль.

- Подтвердите дополнительные источники заработка — пособия, дивиденды, доход от сдачи недвижимости.

«Перед подачей заявки стоит внимательно ознакомиться со своей кредитной историей, чтобы целенаправленно поработать над повышением персонального кредитного рейтинга. Затем надо собрать как можно больше косвенных документов, подтверждающих доходы и расходы, это могут быть справки о движении средств на банковских счетах, крупных депозитах. Важно и наличие собственности, которая может послужить дополнительным обеспечением (недвижимость или автомобиль). Также имеет смысл подчистить от нежелательного контента страницы в социальных сетях — некоторые банки обращают на них внимание перед принятием решения», — посоветовал глава НБКИ.

Ипотека по двум документам

Оформление ипотеки всегда сопровождается сбором приличного пакета документов. И не всегда у заемщика есть возможность принести все требуемые справки. Если и вы попали в такую ситуацию, предлагаем вашему вниманию ипотеку по двум документам. Таких программ на рынке становится все больше.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 11,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,29% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,79% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

Новости об ипотеке

Ипотека по двум документам в первую очередь актуальна для граждан, которые не могут доказать свой доход справками. Или могут, но официальный заработок существенно занижен. На Бробанк.ру представлены банки, в которые вы можете обратиться хоть сейчас и за 1 час получить предварительное решение.

- Какие документы будут нужны

- Особенности оформления ипотеки по 2 документам

- В какой банк можно обратиться

- Как повысить шансы на одобрение

- Как оформить ипотеку

Какие документы будут нужны

Так как это ипотека по двум документам, соответственно, заемщику для рассмотрения заявки нужно предоставить две бумаги. Первый обязательный документ — российский паспорт. Предоставляется строго в оригинале, не должен быть просроченным или испорченным.

Второй — второстепенный документ, подтверждающий личность заявителя. Банки указывают на перечень возможных бумаг. Обычно это что-то одно из такого списка: загранпаспорт, СНИЛС, водительские права, ИНН. Второй документ тоже должен быть действующим, его данные совпадают с паспортными.

То есть в этом случае ипотека оформляется без наличия справок. Конечно, лучший вариант — стандартное оформление, но если другого выхода нет, подойдет и такой вариант, Точный список необходимых документов уточняйте в конкретном банке.

Если ипотека оформляется супругами, второй супруг также несет документы на себя. Если работает официально, может предоставить справки. Супруги всегда выступают созаемщиками с равными правами и обязанностями.

Особенности оформления ипотеки по 2 документам

Если вы планируете получить ипотеку на упрощенных условиях, лучше сразу прийти к пониманию, что особо выгодной она не будет. Такие программы всегда дороже тех, что выдаются с полным пакетом документации, со справками.

Выдавая ипотеку без подтверждения дохода, банк сильно рискует: ему приходится верить заявителю на слово, а он может преувеличивать заработок или привирать о работодателе. В итоге появляются риски, которые и закладываются в процентные ставки.

К чему нужно быть готовым:

- требование предоставить повышенный первоначальный взнос. Если стандартно это минимум 10-15%, то от вас потребуют не менее 20-30%;

- повышенная процентная ставка. При отсутствии справок банки всегда повышают процент на 0,5-1%. Это и есть плата за риски кредитной организации;

- высокий уровень отказа. К заявителям на упрощенных программах всегда относятся более требовательно. Одному и тому же клиенту могут отказать по 2 документам и одобрить со справками.

Если вы подаете заявку на ипотеку с минимальным пакетом документов, вы должны быть идеальными со всех сторон. Если в вашей кредитной истории есть негатив, рассчитывать на одобрение не приходится.

В какой банк можно обратиться

При выборе банка первоначально рассмотрите предложение того, с которым вы уже были как-то связаны. Например, раньше через него проходила ваша зарплата, вы брали в этом банке кредит, имели вклад или просто счет, дебетовую карту. Если клиент уже знаком, банк более лояльно к нему отнесется.

На российском финансовом рынке не так много банков, выдающих ипотечные кредиты по двум документам. Не каждый готов рисковать. Но при этом если раньше подобные предложения исходили от небольших банков, то теперь без справок готовы выдать ипотеку крупные федеральные банки.

Куда вы можете обратиться:

| Банк | Первый взнос | Ставка | Срок |

| Сбербанк | от 30% | от 8,5% | до 30 лет |

| ВТБ | от 20% | от 7,4% | до 20 лет |

| Альфа-Банк | от 10% | от 8,99% | до 30 лет |

| Открытие | от 20% | от 8,6% | до 30 лет |

В банке ВТБ ставка 7,4% действует при первом взносе от 50%. Если он меньше, ставки начинают значение от 7,9%.

Указанные в таблице ставки — это базовые значения при оформлении по двум документам. Но каждый банк применяет сетку ставок, устанавливает повышающие и понижающие коэффициенты, поэтому реальный процент вы узнаете только при обращении в банк.

При отказе от добровольного страхования ставки всегда существенно повышаются, на 1-2%. Банки склоняют к личному страхованию, страхованию титула при покупке жилья на вторичном рынке. Если заемщик не покупает полис, риски кредитора возрастают, поэтому он повышает процент.

На ставку также может влиять способ подачи заявки — многие банки, даже Сбер, снижают процент при обращении клиента онлайн. Может играть роль первый взнос — чем он больше, тем ниже ставка. Так что, смотрите точные условия по конкретному банку.

Как повысить шансы на одобрение

Шансы на одобрение при отсутствии справок серьезно снижаются. Банки очень пристально рассматривают заявителей по таким программам, отказывают при малейших подозрениях на финансовую нестабильность или непорядочность.

Поэтому, прежде чем подавать заявку в банк, подготовьтесь к рассмотрению. Вот некоторые советы, которые повысят ваши шансы на одобрение:

- Закройте все действующие кредиты, особенно это касается кредитных карт. Ваш уровень платежеспособности будет лучше, вы получите большую оценку за этот критерий на скоринге (система анализа потенциального заемщика).

- Загляните в базу должников ФССП, проверьте себя на наличие исполнительных производств. Если обнаружатся долги, погасите их.

- Закройте все долги перед государственными органами: перед ФНС, оплатите все штрафы ГИБДД.

- Если последние данные в вашей кредитной истории носят негативный характер, их нужно закрыть положительными. Возьмите и выплатите небольшой кредит, например, на покупку техники.

- Постарайтесь накопить больше средств на первоначальный взнос. Есть прямая зависимость: чем он больше, тем выше вероятность одобрения.

Но даже если заемщик вроде как положительный, он все равно может получить отказ по ипотеке с 2 документами — такова специфика продукта, вероятность одобрения низкая. Чтобы увеличить шансы на получение ссуды, можете направить запросы сразу в несколько банков.

Выберете на Бробанк.ру 2-3 банка и направьте им онлайн-заявки. Главное, не сообщать после менеджерам, что вы подали множественный запрос — это не приветствуется. В итоге хоть один банк, да одобрит сделку. А если положительных ответов окажется несколько, вы сможете выбрать лучшие по части ставки.

Банки устанавливают условия выдачи ипотеки на свое усмотрение. Вы можете выбрать одну сумму и срок, банк назначит другие. Параметры сделки подбираются на основании платежеспособности заявителя.

Как оформить ипотеку

Вы можете обратиться в любой из указанных выше банков. Лучше делать это онлайн: и удобнее, и скидку получить можно. Сбер дает дисконт к ставке при онлайн-заявке 0,3%, банк Открытие — 0,5%.

При оформлении по двум документам сам процесс более быстрый, потому что не надо нести банку справки и ждать их проверку. В итоге услышать ответ по запросу можно сразу, буквально в течение 1 часа.

Как проходит оформление ипотеки по двум документам:

- Выбираете банк, подаете онлайн-заявку. Предварительное решение дается сразу или после собеседования по телефону. Обычно 1-2 часа, и клиент получает ответ.

- При одобрении идете в банк для сверки личности и проверки документов на подлинность. Если все в порядке, банк делает одобрение окончательным и сообщает, на какую сумму вы можете рассчитывать.

- Начинаете поиски жилья, банк укажет на требования, которым оно должно соответствовать. На поиски объекта и сбор документов на него дают 60-90 дней.

- Предоставляете кредитору бумаги на объект, пару дней ждете, пока выполнится юридическая проверка.

- При одобрении объекта заключаете сделку, страхуете объект, подписываете договор. В завершении сделка регистрируется в Росреестре, банк переводит продавцу деньги.

При оформлении ипотечного кредита на покупаемый объект накладывается обременение, которое регистрируется в Росреестре. Это значит, что пока ссуда не погашена, собственник не сможет реализовать квартиру. И если вдруг заемщик перестанет платить, банк может забрать объект.

Предмет залога подлежит обязательному страхованию за счет заемщика. Полис оформляется на год и ежегодно подлежит продлению. То есть фактически заемщик будет вносить 13-й платеж. Но с уменьшением остаточной суммы кредита цена страховки будет уменьшаться.

Частые вопросы

Шансы на одобрение в этом случае стремятся к нулю. Если просрочки длились не больше 30 дней, оформить ипотеку реально. Если больше, банк вряд ли станет рисковать.

Если вы оформляете ипотеку по двум документам, то есть без справок, покрыть маткапиталом первоначальный взнос полностью не получится. Все равно придется вливать собственные средства: сколько — это уже уточняйте в банке.

Если посмотреть условия ведущих банков страны, то при выдаче ипотеки по двум документам ставка увеличивается на 0,5-1%.

Можно, но в этом случае банк поднимет ставку на 1-2 пункта. Ипотека и так обходится дороже, так как выдается с минимальным набором документов, а тут еще из-за отказа от страхования процент увеличится. Делайте расчеты: порой действительно лучше купить полис, чем отказаться от него.

Нужны. Если заемщик состоит в браке, второй супруг несет те же документы. Если у него есть доход, он заявляет его и при возможности доказывает справками. Если заявитель не состоит в браке, банк может попросить нотариально заверить этот факт.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Ипотека по паспорту

Банк ДОМ.РФ рассматривает и выдает ипотечные кредиты при предоставлении только паспорта, не запрашивая у клиента справку для подтверждения занятости и доходов. Банк получает необходимую информацию самостоятельно из Пенсионного фонда с согласия клиента.

Цель кредита

Покупка квартиры в новостройке или на вторичном рынке

Покупка апартаментов в новостройке или на вторичном рынке

Покупка жилого дома с земельным участком или таунхауса

Строительство жилого дома на своём участке или с его одновременной покупкой

Покупка квартиры или апартаментов из-под залога

Покупка квартиры под залог

Рефинансирование текущего кредита

Преимущества продукта

Без очередей и визита в банк

Без подтверждения дохода

Электронная регистрация сделки

Требования к документам

- Покупка строящейся или готовой квартиры или таунхауса

- В Москве и МО, Санкт-Петербурге и области: 50 млн ₽

- В остальных регионах: до 30 млн ₽

- В Москве и МО, Санкт-Петербурге и области: до 30 млн ₽

- В остальных регионах: до 15 млн ₽

- В Москве и МО, Санкт-Петербурге и области: до 30 млн ₽

- В остальных регионах: до 15 млн ₽

Для программы «Семейная ипотека» и «Льготная ипотека» сумма более 12 млн ₽ для Москвы, МО, Санкт-Петербурга и ЛО и более 6 млн ₽ для остальных регионов субсидируется юридическом лицом — продавцом недвижимости

- От 3 до 30 лет

- От 10% — при покупке квартиры

- От 15% — при покупке жилого дома с земельным участком

- Покупка готового жилого дома или его части с земельным участком

- Покупка жилого дома не старше 2 лет 1 с земельным участком у первого собственника 2

1 на дату подачи заявки на ипотечный кредит должно пройти не более 24 месяцев с даты оформления продавцом собственности на жилой дом

2 у продавца должно быть зарегистрировано право собственности на недвижимое имущество по завершении его строительства на основании разрешения на ввод в эксплуатацию/уведомления о соответствии/технического плана

- В Москве и МО, Санкт-Петербурге и области: до 30 млн ₽

- В остальных регионах: до 10 млн ₽

- От 3 до 30 лет

- От 20% при покупке жилого дома не старше 2 лет с земельным участком

- От 40% при покупке готового жилого дома или его части с земельным участком

- Рефинансирование ипотечного кредита, ранее выданного на цели приобретения квартиры/апартаментов, жилого дома с земельным участком

- Рефинансирование ипотечного кредита, ранее выданного на цели приобретения жилого дома с земельным участком или таунхауса по льготной программе

- В Москве и МО, Санкт-Петербурге и области: до 30 млн ₽

- В остальных регионах: до 15 млн ₽

- От 3 до 30 лет

- От 10% стоимости квартиры/апартаментов

- От 15% стоимости квартиры/таунхауса по льготной программе

- От 40% стоимости жилого дома с земельным участком по льготной программе

- Строительство жилого дома на собственном земельном участке

- Строительство жилого дома с одновременным приобретением земельного участка

- В Москве и МО, Санкт-Петербурге и области: до 30 млн ₽

- В остальных регионах: до 10 млн ₽

- От 3 до 30 лет

- От 20% стоимости кредитуемого объекта недвижимости

- Покупка апартаментов на первичном или вторичном рынке

- В Москве и МО, Санкт-Петербурге и области: до 50 млн ₽

- В остальных регионах: до 30 млн ₽

- От 3 до 30 лет

- От 10% от стоимости недвижимости

- Покупка машино-места на первичном или вторичном рынке

- В Москве и МО, Санкт-Петербурге и области: до 3,5 млн ₽

- В остальных регионах: до 1,5 млн ₽

- От 3 до 30 лет

- От 10% от стоимости недвижимости

- Покупка квартиры или апартаментов под залог имеющейся недвижимости

- В Москве и МО, Санкт-Петербурге и области: до 30 млн ₽

- В остальных регионах: до 15 млн ₽

- От 3 до 30 лет

- От 35% от стоимости недвижимости

- Покупка готовой квартиры или апартаментов, которые находятся в залоге

- В Москве и МО, Санкт-Петербурге и области: до 50 млн ₽

- В остальных регионах: до 30 млн ₽

- От 3 до 30 лет

- От 10% от стоимости недвижимости

- Граждане РФ от 21 до 70 лет на дату погашения кредита

- Работники по найму — не менее 3 месяцев на последнем месте, испытательный срок пройден или отсутствует

- Индивидуальные предприниматели или частная практика — безубыточная деятельность не менее 24 календарных месяцев

- Владелец или совладелец организации — стаж работы в организации, в которой является учредителем (соучредителем), не менее 24 месяцев

- По одному кредиту созаемщиками могут быть до 4 человек, включая гражданских супругов, близких родственников, а также третьих лиц

- Покупаемая в ипотечный кредит квартира оформляется в залог

- Для недвижимости на этапе строительства оформляется залог прав требования участника долевого строительства

- Этот закон защищает интересы и права покупателей строящихся квартир

- Приобретаемая на этапе строительства недвижимость должна находиться в доме из перечня аккредитованных объектов. Если вы выбрали дом вне перечня, наш менеджер свяжется с застройщиком — документы на новые объекты мы рассматриваем от 2 дней

- Кредит оформлен не менее 6 месяцев назад

- Текущей просроченной задолженности

- Просроченных платежей сроком более 30 дней в течение последних 24 месяцев

- Не проводилась

- Закладываемая недвижимость на этапе строительства должна находится в доме, входящем в перечень аккредитованных объектов. Если вы выбрали дом, которого нет в перечне, наш менеджер свяжется с застройщиком — документы на новые объекты мы рассматриваем от 2 дней.

- Типовые дома единой концепции на территории коттеджного посёлка

- Дома по индивидуальному проекту на территории посёлков и других населённых пунктов

- Не менее 15 жилых домов или таунхаусов, соответствующих строительным нормам

- Находится в населённом пункте с численностью населения более 50 тыс. человек, который является административным центром субъекта РФ или района в составе субъекта РФ

- До 50 км от населённого пункта с населением от 250 тыс. человек

- До 70 км от границ МКАД

- До 70 км от границ города Санкт-Петербурга

- Инженерные коммуникации: вода, электричество, отопление или газ (при необходимости), канализация

- Транспортная и социальная инфраструктура в пределах 15 км

- Расположение социальной и транспортной инфраструктуры дальше 15 км

- Альтернативное отопление — электроотопление, газгольдер и другое, кроме печного

- Жилой дом строится по договору подряда или договору купли-продажи будущей недвижимости со строительной организацией из перечня партнёров

- Площадь от 70 до 300 кв. м

- Подходит для круглогодичного проживания, доступ возможен в любое время года

- Категория — земли поселений или сельхозназначения с правом постоянного проживания или регистрации

- Оформлено право собственности

- Площадь до 4 000 кв. м.

- При кредитовании на строительство дома с одновременным приобретением земли по договору купли-продажи цена земельного участка не должна превышать 40% от общей стоимости приобретаемого объекта

- Этот закон гарантирует защиту интересов и прав покупателей квартир, находящихся в процессе строительства.

- Приобретаемая на этапе строительства недвижимость должна находиться в доме, входящем в перечень аккредитованных объектов. Если вы выбрали дом, которого нет в перечне, наш менеджер свяжется с застройщиком — документы на новые объекты мы рассматриваем от 2 дней.

- Приобретаемая на этапе строительства недвижимость должна находиться в доме, входящем в перечень аккредитованных объектов. Если вы выбрали дом, которого нет в перечне, наш менеджер свяжется с застройщиком — документы на новые объекты мы рассматриваем от 2 дней.

- Контроль сделки купли-продажи осуществляется сотрудником Банка.

- Имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества

- В случае приобретения на этапе строительства или рефинансировании имущественное страхование оформляется после завершения строительства и оформления права собственности на готовую квартиру

- В случае приобретения готового жилья договор имущественного страхования заключается по факту оформления права собственности на приобретаемую недвижимость

- В случае строительства жилого дома обязательным является имущественное страхование жилого дома, передаваемого в залог Банку

- Личное страхование заемщика не является обязательным. При отсутствии — процентная ставка по ипотеке повышается в соответствии с требованиями программы

Как получить ипотечный кредит?

Для оформления кредита необходимо:

- оформить заявку, предоставить необходимые документы и получить одобрение по кредиту;

- предоставить документы по объекту и получить одобрение по объекту;

- оформить сделку

В течение какого срока действует положительное решение банка о предоставлении кредита?

Срок действия решения о предоставлении кредита — 90 календарных дней от даты одобрения заемщика. В течение данного срока требуется получить одобрение по предмету ипотеки и заключить кредитный договор.

Далее Вам необходимо получить положительное решение по подобранному объекту недвижимости. Срок действия положительного решения по предмету ипотеки — 30 календарных дней от даты одобрения предмета ипотеки, но не более срока действия решения по заемщику. В течение данного срока требуется заключить кредитный договор.

В чем преимущества подтверждения дохода через ПФР?

Подтверждение занятости и дохода выпиской из Пенсионного фонда РФ — это выгодно и удобно Для оформления кредита не требуется предоставлять документы, подтверждающие доход и занятость, например, справку о доходах, трудовую книжку и пр. Вам достаточно предоставить свое согласие на получение Банком выписки из ПФР, иметь официальный доход с отчислениями в ПФР и подтвержденную учетную запись на Госуслугах.

Банк самостоятельно запросит выписку из Пенсионного фонда РФ. Вам потребуется только подтвердить свое согласие через СМС, которое придет от Портала государственных услуг

персональных данных в соответствии с политикой АО «Банк ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie’>

Источник https://realty.rbc.ru/news/6093c4419a794721648e087a

Источник https://brobank.ru/ipoteka-po-dvum-dokumentam/

Источник https://domrfbank.ru/mortgage/programs/ipoteka-po-passportu/