Почему ипотека на долгий срок — это нормально

Ипотека — это долгосрочный кредит на жильё. Минимальный период — 1 год, максимальный — 30 лет. Как и любой кредит, ипотека — это переплата. Банк даёт деньги в долг и берёт за это проценты. Чем дольше человек пользуется этими средствами, тем больше процентов платит. В случае с ипотекой получается, что мы используем деньги банка 20–30 лет, поэтому переплата выходит катастрофической.

Для примера возьмём сумму 2,4 миллиона рублей. Процентная ставка — 9,2%.

| Срок ипотеки | 5 лет | 10 лет | 15 лет | 20 лет | 25 лет | 30 лет |

| Ежемесячный платёж, в рублях | 50 054 | 30 663 | 24 629 | 21 904 | 20 471 | 19 658 |

| Итоговая стоимость кредита, в рублях | 3 003 240 | 3 679 560 | 4 433 220 | 5 256 960 | 6 141 300 | 7 076 880 |

| Переплата, в рублях | 603 240 | 1 279 560 | 2 033 220 | 2 856 960 | 3 741 000 | 4 676 880 |

При ипотеке на 20 лет платёж будет составлять 21 904 рубля, а переплата — 2 миллиона 856 тысяч рублей, то есть больше той суммы, что мы взяли в кредит изначально.

Подставьте в таблицу свои числа, чтобы посмотреть, на какой срок лучше взять ипотеку. Посчитать размер платежей можно в любом ипотечном калькуляторе — например, здесь.

В нашем случае платёж по ипотеке на 20 лет отличается от платежа, рассчитанного на 30 лет, всего на 2 246 рублей, а переплата — больше на 2 миллиона 643 тысячи рублей. За эти 10 лет вы будете отдавать 264 тысячи в год или 22 тысячи в месяц — неоправданная цена за разницу в 2 246 рублей.

Почему всё не так страшно, как кажется

На первый взгляд долгосрочная ипотека — это кабала на всю жизнь. Ради собственных квадратных метров нужно каждый месяц отчислять существенную часть зарплаты — и делать это на протяжении 20–30 лет. И в итоге банк получит в два-три раза больше, чем выдал изначально. Однако, если разобраться, всё не так страшно.

Вы выбираете комфортные платежи

Ипотека на долгий срок позволяет сохранить привычный образ жизни и не переходить на режим жёсткой экономии. За счёт того, что вы берёте заём на 20–30 лет, ежемесячный платёж не будет очень большим. Для жителей крупных городов его сумма будет даже меньше, чем стоимость аренды квартиры.

Например, вы купили квартиру в новостройке за 3 миллиона рублей. Первоначальный взнос — 600 тысяч, остальное взяли в ипотеку под 9,2% годовых. Если брать кредит на 10 лет, то платеж будет составлять 30 663 рубля, а если на 20 лет — 21 904 рубля. Получается почти на 9 тысяч меньше.

Снижается риск просрочки платежа

Самый страшный вопрос для тех, кто берёт ипотеку: «Хватит ли мне денег на её выплату?» Многие живут надеждой, что через пару месяцев станет легче, но ситуация в стране складывается так, что цены растут, а зарплаты — нет. И если сегодня платить трудно, то завтра будет ещё сложнее. Поэтому, если изначально не уверены, что потянете большие платежи, лучше подстраховаться.

С ипотекой на долгий срок вы так не рискуете: 20 тысяч выплатить проще, чем 30. В случае форс-мажора вам будет легче найти деньги.

А если зарплату всё-таки повысят, платёж будет напрягать ещё меньше. Например, вы получали 40 тысяч рублей, а за ипотеку отдавали 21 900 — больше половины зарплаты. Через год вы набрались опыта и стали получать 55 тысяч, а платёж по кредиту остался тот же — 21 900 рублей.

Вы можете досрочно гасить ипотеку

Сравнительно небольшой ежемесячный платёж оставляет пространство для манёвра: когда появляются свободные деньги, можно гасить ипотеку досрочно. Например, если получили премию, нашли подработку или вам повысили зарплату. Досрочные платежи идут на погашение долга, а не процентов по нему, поэтому вы быстрее отдадите кредит и меньше переплатите банку.

Есть две стратегии досрочного погашения: сокращение срока или платёжа. В первом случае вы быстрее погасите долг, во втором — с каждым месяцем будете отдавать банку меньше. Нельзя точно сказать, какая стратегия выгоднее: нужно делать расчёты для конкретного кредита и смотреть, какой вариант предпочтительнее для вас.

Посмотрим, как будет уменьшаться переплата, если выбрать стратегию сокращения срока. Берём для примера всё те же 2,4 миллиона рублей на 20 лет. Вот что будет, если вы вносите досрочные платежи:

- Один досрочный платёж. В конце года вам выдают тринадцатую зарплату — 40 тысяч рублей. Вы направляете эти деньги на погашение ипотеки. Такой платёж сэкономит вам 187 тысяч переплаты и уменьшит срок кредита на 11 месяцев.

- 10 платежей по 20 тысяч за 5 лет. Время от времени у вас появляются свободные деньги. Вы делаете 10 досрочных платежей по 20 тысяч рублей в первые 5 лет ипотеки. Это сэкономит вам 635 тысяч рублей и уменьшит срок кредита больше чем на 3 года.

- 10 платежей по 40 тысяч за 10 лет. 10 лет подряд вы вкладываете тринадцатую зарплату — 40 тысяч рублей — в досрочное погашение. Это сэкономит 884 тысячи рублей и уменьшит срок кредита на 5 лет.

Рассчитать, сколько вы сэкономите на досрочных погашениях, можно здесь. А ещё обязательно прочитайте нашу статью о том, какую стратегию выбрать, чтобы быстрее отдать банковский заём.

Инфляция обесценивает ваш долг

Говоря об огромной переплате, не стоит забывать и об инфляции — обесценивании денег. 20 лет назад буханку хлеба можно было купить за 7 рублей, сейчас — за 27, а через 10 лет — за условные 47 рублей.

Ничего хорошего в инфляции нет, но в случае с ипотекой она вам только на руку: цены растут, зарплаты индексируются, ваша квартира дорожает на рынке недвижимости, а платёж по ипотеке не меняется.

В 2029 году вы будете отдавать долг банку по ценам 2019 года, даже если эти деньги обесценятся настолько, что на них можно будет купить только хлеб.

Никто не может точно сказать, какой будет инфляция через 5–10 лет. С 2010 по 2018 год она составила 64, 3% . Если такие темпы сохранятся, то через 10 лет ваша квартира за 3 миллиона будет стоить почти 5 миллионов, через 15 лет — 6,6 миллиона рублей, а через 20 лет — больше 10 миллионов.

А если темпы инфляции снизятся, будут дешеветь и кредиты. В такой ситуации вы можете сделать рефинансирование ипотеки — банк снизит вам процентную ставку.

Заранее предусмотрите, чтобы в ипотечном договоре не стоял запрет или штраф на рефинансирование. Тогда вы спокойно сможете перейти на более выгодные условия, если они появятся.

Вы сможете купить квартиру лучше и больше

Банк с большей вероятностью одобрит ипотеку на долгий срок, чем на короткий. Для него это выгоднее: вы будете дольше отдавать кредит и выплатите больше процентов. Кроме того, так банк перестраховывается: заёмщику легче гасить небольшие платежи, а значит, не будет и просрочек.

При долгосрочном кредитовании банк также, скорее всего, одобрит заём на более крупную сумму. Объясняется это просто: размер ипотеки зависит от размера доходов плательщика. Его рассчитывают так, чтобы ежемесячный платёж не превышал 40–60% от общего дохода. Соответственно, чем дольше срок ипотеки и меньше размер платежа, тем большую сумму банк одобрит.

Долгосрочная ипотека позволяет взять кредит на большую сумму и купить квартиру большей площади или в более комфортабельном районе.

Например, семья из двух человек с доходом в 150 тысяч рублей в месяц может взять ипотеку на 5 лет — банк одобрит им кредит на сумму около 2,5 миллиона рублей. Если же рассмотреть для этой же семьи кредит на 25 лет, то банк одобрит уже 6 миллионов.

Как долго стоит копить на квартиру? Или взять ипотеку? Подсчитали, что выгоднее

По данным на конец 2019 года, улучшить свои жилищные условия хотели 24,3 млн, или 40%, российских семей . При этом две трети из них планировали для этого купить квартиру. И в такой ситуации нередко встает вопрос, что лучше — ипотека или арендовать, пока копишь на покупку.

Условия и подсчеты

Условия. Разберем семью из двух человек, которые планируют завести ребенка, и рассматривают покупку двухкомнатной квартиры или аренду аналогичной. У каждого средняя зарплата по региону. И если остановимся на москвичах, то, по данным Росстата на май 2020 года, это будет 91 823 рубля.

Допустим, наша семья готова выделить половину общего дохода — как раз чью-то одну зарплату — на ипотеку или съем плюс накопления. Хотя это и не самая безопасная бюджетная стратегия — эксперты по личным финансам рекомендуют, чтобы до 50% семейного дохода покрывали вообще все имеющиеся обязательства: и кредиты, и оплату ЖКУ, и проезд в транспорте и т.п.

Первый сценарий. Стоимость квартиры, конечно, зависит от многих факторов. Но предположим, пара выбрала «евротрешку» (двухкомнатная квартира с большой кухней-гостиной) в новостройке в ближнем Подмосковье за 7 млн рублей. Первоначальный взнос — 20% от стоимости жилья, или 1,4 млн рублей. В кредит наши герои взяли 5,6 млн рублей и успели воспользоваться льготной «коронавирусной» ипотекой под 6,5%. Пока официально программа заканчивается 1 ноября, но президент России Владимир Путин уже предложил продлить ее минимум до 1 июля 2021 года, а Минфин — до конца 2021 года . Ежемесячно заемщики готовы платить 91,8 тыс. рублей.

В этом случае за шесть лет и три месяца (всего 75 месяцев) они потратят на покупку квартиры и выплату ипотеки 8 216 379 рублей (1,4 млн первоначального взноса плюс 6,816 млн выплат по кредиту). И это включая переплату 1 216 379 рублей.

Есть ипотечные программы и с меньшим первоначальным взносом — та же «коронавирусная» ипотека допускает его снижение до 15% от стоимости жилья. Но более привычные 20% остаются оптимальным вариантом, отметила главный эксперт аналитического центра ЦИАН Виктория Кирюхина. Это своего рода косвенное подтверждение для банка платежеспособности и дисциплинированности клиента.

Второй сценарий. Стоимость аренды — так же, как и покупки, — может меняться по многим причинам и колебаться от района к району даже в пределах одного города. Так, по данным сайта Domofond.ru на август 2020 года, аренда двухкомнатной квартиры в столице обойдется в 43 тыс. рублей. Замдиректора департамента аренды квартир агентства «Инком-Недвижимость» Оксана Полякова назвала цену 42 тыс. рублей для двухкомнатной квартиры и 31 тыс. рублей — для однокомнатной. В аналитическом центре ЦИАН уточнили, что, по их данным, снять однокомнатную квартиру в Москве в среднем стоит 39,1 тыс. рублей, в городах-миллионниках поменьше — 28,2 тыс. рублей.

Но допустим, наша пара решила обжиться в том же подмосковном районе, где собирается потом брать жилье. В этом случае в месяц им придется заплатить арендодателям приблизительно 32,5 тыс. рублей . Плюс стоимость аренды увеличивается на размер коммунальных платежей, например 2,5 тыс. рублей в месяц. Тогда получается: 91,8 – 32,5 – 2,5 = 56,8 тыс. рублей. Столько семья сможет откладывать на покупку квартиры.

Предположим, что они довольно консервативные и для накоплений воспользуются банковским вкладом. Последние постепенно теряют популярность среди населения — из-за снижения ставок и повышения общего уровня финансовой грамотности, но банки все еще хранят около 32,108 трлн рублей россиян (по данным ЦБ на начало августа 2020 года).

Максимальная ставка по вкладам на середину сентября составила 4,39% . Ее и возьмем за основу. К такому уровню показатель привела политика ЦБ, который в 2020 году уменьшил ключевую ставку до рекордно низких 4,25%. О том, как она связана с процентами по депозитам и кредитам, можно прочитать здесь .

Рассмотрим депозит с капитализацией, а также возможностью ежемесячного пополнения на 56,8 тыс. рублей. При первом взносе 1,4 млн рублей и этих условиях за шесть лет и восемь месяцев (всего 80 месяцев) наша пара накопит 7,161 млн рублей, включая 1,217 млн рублей, которые банк начислит в виде процентов. При этом «переплата» на аренду составит 2,8 млн рублей ((32,5+2,5)*80), а на пополнение вклада они направят 5,944 млн рублей (1,4 млн + 56,8*80). То есть всего на жилье пара потратит 8,744 млн почти за семь лет.

Третий сценарий. У пары в принципе нет никаких крупных сбережений, и они только задумались о покупке квартиры. При тех же условиях вклада, но с первым взносом не 1,4 млн, а, например, 50 тыс. рублей процесс накопления затянется еще на два года и займет восемь лет и пять месяцев.

Что выгоднее?

Для нашего примера и выгоднее, и быстрее оказалось взять ипотеку. Можно найти и обратные модели , где аренда оказывается эффективнее и по срокам, и по затратам. Все зависит от региона, стоимости жилья, аренды и процентных ставок.

При этом надо понимать, что мы рассматривали фиксированные показатели на текущий момент и очень конкретные условия плюс не учитывали темпы роста цен. В 2020 году регулятор прогнозирует их на уровне 3,7–4,2% с возвращением к целевым 4% только после 2021 года. Но приобретение жилья занимает не один год, и, например, среднее значение инфляции за последние десять лет составило 6,75%.

В каждом из сценариев существуют факторы, которые могут как увеличить затраты, так и уменьшить. Так, если при ипотеке один или оба заемщика увеличат свой доход, развивая карьеру, то они смогут направить дополнительные средства на досрочное погашение. А вот длительная потеря работы одним из партнеров грозит, наоборот, ухудшением положения.

В случае с арендой едва ли ее стоимость удастся удержать все семь лет на одном уровне. «Стоимость аренды продолжит восстановление после «коронакризиса» минимальными темпами на фоне удаленки — многие временно съехали со своих квартир, что продолжает оказывать давление на арендные ставки. Но полное восстановление рынка и его дальнейший рост мы ждем не ранее лета 2021 года, многое также будет зависеть от ситуации с коронавирусом”, — отметила Виктория Кирюхина. По данным аналитического центра ЦИАН, средневзвешенная стоимость долгосрочной аренды в Москве с октября 2019 года по октябрь 2020 года выросла на 1,3%. Всего же за последние три года аренда недвижимости подорожала на 7,7%. Однако здесь стоит помнить, что Москва притягивает трудовые ресурсы, а значит, и поддерживает спрос на арендное жилье. По городам-миллионникам его стоимость, наоборот, снизилась — на 2,1% за последний год и на 10% — за последние три.

Оксана Полякова также отметила гибкость рынка аренды — по ее словам, он способен оперативно адаптироваться к изменяющимся условиям. Например, в конце 2014 — начале 2015 года он столкнулся с шоком: арендаторы схлынули из Москвы (многие потеряли работу, не смогли платить за учебу и т.д.), но уже осенью 2015 года спрос стал заметно повышаться, а в 2016 году ситуация стабилизировалась.

Не стоит на месте и цена недвижимости. Так, по данным ЦИАНа, цены новостроек на московском рынке за девять месяцев с начала 2020 года выросли на 7,6% на фоне льготной ипотеки. Хотя в 2021 году рынок вряд ли сможет преодолеть данный прирост — спрос будет распределен более равномерно, и такого ажиотажа на рынке, как сейчас, уже не будет, отметила Виктория Кирюхина. Наибольший рост цен минувшим летом наблюдался в сегменте экономкласса, так как бюджетное предложение остается самым ходовым товаром рынка недвижимости, отметил директор департамента вторичного рынка агентства «Инком-Недвижимость» Сергей Шлома.

То есть план сбережений придется корректировать — вряд ли выбранная сейчас квартира и через семь лет будет стоить столько же.

С другой стороны, для накоплений мы привели самый консервативный и низкодоходный вариант. И картина может выглядеть иначе, если наши герои окажутся более финансово подкованы, чтобы использовать и другие инструменты для приумножения средств — облигации, ИИС, фондовый рынок, ПИФы и т.п

В консервативных вариантах накопления на квартиру вряд ли будут успевать за реальным приростом цен. Виктория Кирюхина привела следующий пример. В сентябре 2020 года средний чек сделки по Москве составил 14,1 млн рублей. Для сравнения — год назад средний чек сделки был равен 11,5 млн рублей. То есть за год рост составил 2,6 млн рублей при сохранении той же площади. Далеко не каждый потенциальный покупатель откладывает такую сумму за год. Поэтому на фоне дешевеющей ипотеки часто выгоднее воспользоваться кредитом. К тому же нынешние ставки по депозитам не позволяют зарабатывать так же, как еще даже два-три года назад. То есть накопления съедает инфляция и рост стоимости недвижимости. При этом в отсутствие доступной ипотеки средний чек увеличивался не такими высокими темпами: с сентября 2018 по сентябрь 2019 года он вырос только на 500 тыс. рублей.

Для стратегии «аренда плюс накопления» лучше подходит период высоких ипотечных ставок, когда рост цен на жилье замедляется, а банки одновременно с этим предлагают выгодные условия по депозитам. Но сегодня на рынке сложилась прямо противоположная ситуация.

Также кроме математики есть еще и совсем не экономические факторы — например, неуверенность, где именно хочется жить, неопределенность семейного статуса и т.п. Так как выбирать-то, если не только по цифрам?

Плюсы и минусы двух вариантов

Собственность. «Один из главных плюсов покупки квартиры в ипотеку по сравнению с арендой уже давно остается неизменным: если наниматель во многом зависит от жизненной ситуации арендодателя, который может расторгнуть договор найма, из-за чего съемщику придется искать новое место жительства, то после оформления ипотеки покупатель может считать себя полноправным собственником квартиры», — отметил Сергей Шлома.

Стоит только помнить, что ипотечная недвижимость находится в залоге у банка. И например, продать ее без его ведома не получится. Но вот в какой цвет вы покрасите стены и заведете ли питомца, кредитной организации все равно.

Юридическая социальная сеть

534.2к

534.2к

Где самая выгодная ипотека в 2022 году: в каком банке самая выгодная ипотека, как можно повлиять на процентную ставку, выгодна ли ипотека в целом

В 2022 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных.

В этой статье мы постараемся ответить на вопрос: «В каком банке самая выгодная ипотека в 2022 году», чтобы вы могли получить наиболее выгодный кредит на жилье, разберемся, как можно повлиять на процентную ставку, какие факторы повышают или снижают ставку по ипотеке, какие банки предлагают оптимальные условия заключения договора и выгодна ли ипотека в целом.

В каком банке самые выгодные условия по ипотеке в 2022 году

Здесь вы найдете самую выгодную ипотеку. Это и реальные предложения банков, и советы по выбору оптимальных условий кредитования. Следуйте нашим рекомендациям, выбирайте лучший банк, подавайте заявку и заключайте договор без кардинальных переплат.

Кому доступна выгодная ипотека

Банк устанавливает предельно выгодные условия тем заемщикам, которым можно доверять. Ставка — прямой показатель доверия. Если оно невысокое, есть какие-то негативные факторы, банк увеличит процент. Это стандартная практика.

Каким ипотечным заемщикам банки больше всего доверяют:

- с положительной кредитной историей. Хорошо, если у заемщика есть 2-3 выплаченных в срок долговых обязательства перед банками. А вот наличие в кредитной истории информации об оформленных ранее займах станет негативным фактором;

- гражданам, которые работают официально и могут подтвердить все заявленные источники дохода. Это не только 2-НДФЛ или электронная выписка со счета в ПФР, но и заверенная работодателем копия трудовой книжки;

- с приличным стажем на текущем месте работы. Банки указывают минимальный предел в 3 месяца, но максимально доверяют тем, что трудится на одном месте в течение нескольких лет;

- работающим на крупных предприятиях. Если работодатель — небольшая фирма или ИП, риски остаться без работы выше, поэтому и степень доверия снижается;

- с достаточным уровнем дохода. Денег должно хватать и на жизнь, и на гашение ипотеки, и на покрытие других обязательств при их наличии. Чем выше доход заемщика, тем больше шансов на заключение выгодного договора ипотеки.

Каждый банк указывает требования к заемщику, но это просто определенные рамки или минимальные параметры. Это совсем не значит, что ссуда будет одобрена каждому, кто этим критериям соответствует.

В каком банке ипотека будет самой выгодной

Начнем не с названия конкретных банков, а с советов по выбору финансовой организации. От этого напрямую зависит потенциальная выгодность будущей сделки. В одном банке вам могут одобрить ссуду под 7,5%, а в другом под 8,5% или даже выше.

Ипотека — большой кредит, который берется на долгий срок. И разница даже в 0,5% играет роль. Например, если вы берете 3000000 на 10 лет под 7,5%, ежемесячный платеж составит 35611, а переплата — 1,237 млн. А если ставка будет 8,5%, тогда платеж уже 37200 и переплата — 1,463 млн.

Где для вас ипотека будет выгоднее:

- Первым делом всегда обращайте внимание на банк, через который получаете зарплату. Именно такие банки обычно создают лучшие условия, не требуют кипу документов и без проблем одобряют сделки. Все банки улучшают условия кредитования своим зарплатным клиентам.

- Если условия зарплатного банка не устраивают, узнайте в своей организации, какие банки ее аккредитовали. Сотрудникам аккредитованных компаний часто выдвигают особые, льготные условия заключения договора.

- Если первые два варианта неактуальны, тогда запросите условия в банке, в котором раньше брали кредит. Постоянным качественным заемщикам также часто улучшают условия заключения договоров.

Самая выгодная ипотека на жилье обычно выдается именно зарплатным клиентам. Это и выгодно, и удобно. Кредит привязывается к зарплатному счету, с него можно напрямую переводить деньги или настроить автоплатеж.

Как можно повлиять на процентную ставку

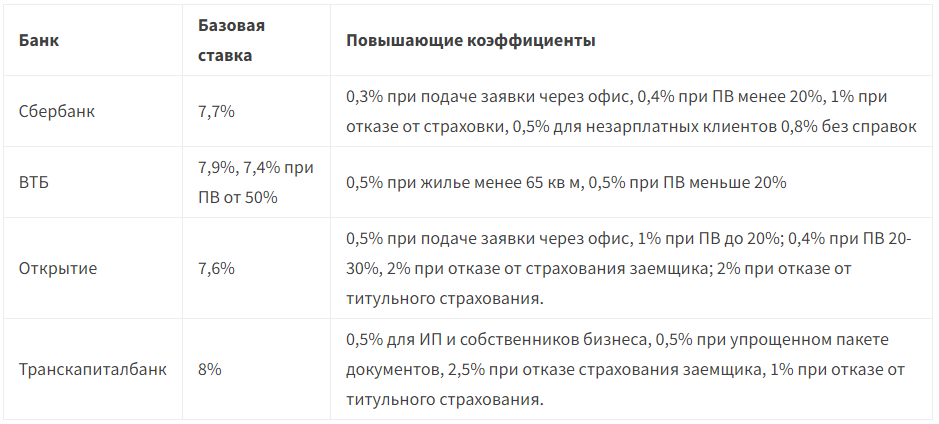

Прежде чем рассматривать, в каком банке лучше взять ипотеку, важно понять и то, что вообще влияет на процентную ставку. Разные люди могут обратиться в тот же Сбербанк и заключить договора на кардинально разных условиях. Один получит ставку 7,6%, другой 8,8%.

Банки никогда не устанавливают конкретных ставок, они всегда создают сетку. То есть точный процент назначается при анализе условий оформления. Устанавливаются повышающие и понижающие коэффициенты, которые применяются к процентным ставкам.

Какие факторы повышают ставку по ипотеке:

- заявка подана не зарплатным клиентом банка. Обычно кредиторы в описании продукта указывают процент для зарплатников и повышают его на 0,5-1 пункта, если клиент сторонний;

- клиент сделал небольшой первоначальный взнос или использовал вместо него материнский капитал;

- клиент подает заявку через офис, а не онлайн. Банки уводят оформление кредитов в сеть, так как им это удобно и выгодно;

- заемщик решил отказаться от страхования. Это может быть отдельно страхование жизни, титульное или комплексное. За это устанавливается самый большой повышающий коэффициент.

Какие факторы снижают процентную ставку:

- обращение зарплатного или корпоративного клиента. Часто ставки также снижают вкладчикам или держателям дебетовых карт;

- заемщик делает первоначальный взнос более 30-50%;

- заемщик приобретает квартиру в новостройке от застройщика-партнера.

- Выгодная ипотека в 2021 году ждет тех, кто планирует покупку квартиры в новостройке. Такие объекты менее безопасные, поэтому ставка по ссуде устанавливается ниже. Кроме того, часто банки и застройщики создают совместные партнерские программы, в рамках которых рождаются лучшие условия, договор заключается буквально под 3-5%.

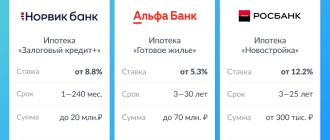

Лучшие предложения банков

Рассмотрим, где ипотека будет лучше, какие банки предлагают оптимальные условия заключения договора. Для примера не будем анализировать новостройки, потому что по ним обычно действуют партнерские ставки. А вот проценты на покупку объектов вторичного рынка — объективный показатель выгодности предложения.

Выгодные варианты ипотеки в банках:

Как видно, каждый банк применяет коэффициенты, поэтому однозначно сказать, в каком ипотека окажется самой выгодной, просто невозможно.

Лучше выберете 2-3 банка с оптимальными для вас предложениями и подайте им заявки одновременно. Если будет несколько одобрений, вы сможете выбрать лучший вариант по части ставок и переплаты.

Выгодна ли ипотека в целом

С точки зрения процентных ставок ипотека — самый выгодный банковский кредит. Она обеспечивается залогом, банк не рискует остаться ни с чем, поэтому может себе позволить установить хорошие условия обслуживания.

Но при этом важно понимать, что это большая ссуда, которая часто берется на 10-20 лет. И чем больше срок возврата, тем весомее становится переплата. Люди, заключающие договора на 15-20 лет и больше, часто констатируют тот факт, что на эти же деньги могли бы себе купить уже две, а то и 3 подобных квартиры.

Как сократить переплату:

- изначально выбрать выгодный срок ипотеки. Например, если планировали взять ссуду на 15 лет, постараться сделать 12. Уровень дохода в любом случае будет расти по отношению к ежемесячной выплате, с годами платежи будут становиться все менее обременительными;

- пользоваться программами рефинансирования. Если в будущем банки станут выдавать ипотеки дешевле на 1-2% и выше, подавайте заявку на рефинансирование, снижайте действующий процент;

- пользуйтесь всеми положенными программами субсидирования. Даже если ипотека действует, ее можно частично перекрыть маткапиталом, переоформить по программе Семейная ипотека и пр.;

- выбирайте для покупки новостройки, жилищный кредит окажется дешевле.

И помните, что при покупке жилья в ипотеку вы можете получить налоговый вычет, который составляет 13% от стоимости недвижимости и уплаченных банку процентов. Максимальная выплата — 390000. После получения эти деньги можно пустить на частичное погашение ипотеки, что значительно сократит переплату.

Источник https://lifehacker.ru/dolgosrochnaya-ipoteka/

Источник https://tass.ru/nedvizhimost/9710939

Источник https://www.9111.ru/questions/7777777771655002/