Ипотека иностранным гражданам в России в 2022 году

Иностранным гражданам, решившим пустить корни в России, для нормальной жизни в стране помимо стабильной работы необходимо собственное жилье. Но далеко не все мигранты имеют возможность накопить требуемую сумму и приобрести недвижимость, не влезая в долги.

На сегодняшний день за ежемесячную аренду жилья в крупных городах приходится платить не меньше, чем за обслуживание ипотечного кредита, полученного на 20-30 лет. Поэтому все больше нерезидентов, имеющих постоянный заработок и легально находящихся на территории нашей страны, склоняются к оформлению ипотеки. Таким образом, иностранный гражданин сможет жить в собственной квартире, ежемесячно выплачивая за нее приемлемую сумму.

Благодаря существенному снижению ключевой ставки Центробанка и запуску специальных государственных программ российские финучреждения начали активно улучшать условия по ипотеке. Большинство наших соотечественников, ранее откладывавших решение жилищного вопроса, начали активно заниматься поиском подходящего объекта недвижимости и самых выгодных условий кредитования.

Поиск ипотеки

Дают ли ипотеку иностранным гражданам?

Согласно действующему законодательству, нерезиденты, постоянно проживающие на территории РФ, могут получить кредит на жилье и стать собственниками недвижимости, однако к ним выдвигаются повышенные требования. Кроме того, далеко не во всех российских банках действуют ипотечные программы для иностранцев.

Как правило, кредитные организации объясняют отказ работать с данной категорией потенциальных заемщиков повышенными рисками невозврата кредита. Так, в случае просрочки ежемесячных платежей и выезда за пределы РФ банку будет тяжело разыскать клиента и взыскать долг. В результате кредитору придется подавать в суд, реализовать недвижимость на торгах, тратить время и нести убытки.

Требования к заемщику

Как показывает практика, ипотека для граждан СНГ возможна, однако для получения кредита иностранец должен соответствовать серьезным требованиям:

- постоянное проживание на территории РФ или намерение переехать в страну на ПМЖ;

- пребывание в стране на легальных основаниях (наличие визы, миграционной карты, РВП, ВНЖ и т.п.);

- официальное трудоустройство у российского работодателя в течение минимум 6 месяцев и стабильный доход;

- возраст 21-65 лет;

- наличие первоначального взноса (не менее 20%);

- платежеспособность (размер выплат по кредиту не должен превышать 40% ежемесячных доходов семьи);

- положительная кредитная история, отсутствие задолженности по оформленным ранее займам;

- своевременная оплата налогов и сборов.

При соблюдении указанных условий значительно возрастает вероятность принятия банком положительного решения. В некоторых случаях финучреждениями выдвигаются дополнительные требования к заемщикам-нерезидентам:

- наличие разрешения на осуществление трудовой деятельности на территории РФ;

- возможность предоставить созаемщиков или поручителей, которые смогут взять на себя обслуживание займа в случае возникновения у клиента финансовых трудностей;

- наличие супруга/супруги и детей, являющихся гражданами РФ;

- наличие недвижимости в собственности в России.

Кроме того, для снижения риска финансовых потерь банк при выдаче ипотечного кредита иностранному гражданину может увеличить процентную ставку, сократить срок кредитования, повысить требования к стажу работы (до 2-3 лет), а также обязать заемщика застраховать не только приобретаемую недвижимость, но и свою жизнь и здоровье.

Стоит помнить, что не все поданные заявки на ипотеку получают одобрение банков. Как правило, причиной отказа являются проблемы с предоставленными документами, негативная или нулевая кредитная история, недостаточный уровень дохода, небольшой стаж работы или срок проживания в России.

Список документов

Получить ипотеку в российском банке на сегодняшний день проще гражданам СНГ, имеющим вид на жительство в РФ. Чаще всего кредитные организации одобряют ипотечные сделки выходцам из Беларуси, Казахстана, Узбекистана и Молдавии. В то же время многие финучреждения готовы рассмотреть заявки и от представителей дальнего зарубежья. Главное, чтобы потенциальный заемщик соответствовал всем требованиям, был надежным и платежеспособным.

Для оформления ипотеки мигранту необходимо предоставить пакет документов:

- заявление и анкета с персональными данными;

- паспорт гражданина иностранного государства с нотариально заверенным переводом;

- документ, позволяющий легально находиться на территории РФ (ВНЖ, миграционная карта, виза);

- разрешение на трудоустройство;

- документы, подтверждающие наличие официальной работы и постоянного дохода (заверенная работодателем копия трудовой книжки или трудового договора, справка 2-НДФЛ);

- рекомендации от работодателя;

- бумаги на приобретаемую недвижимость (кадастровый паспорт, договор купли-продажи, оценка жилья и др.).

Также кредитор вправе запросить дополнительные документы:

- о временной регистрации в РФ;

- об образовании;

- о находящемся в собственности имуществе;

- выписки с банковских счетов потенциального заемщика.

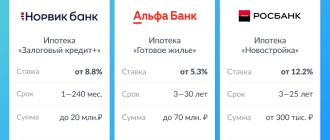

Какие банки дают ипотеку иностранным гражданам?

Ипотечные программы для иностранцев действуют в следующих российских банках:

до 30-60 млн рублей

Россия, Украина, Республика Беларусь

от 11,89% годовых

до 20 млн рублей

не имеет значения

от 3-5 млн рублей

от 10,09% годовых

до 26 млн рублей

не имеет значения

от 11,15% годовых

от 100 млн рублей

от 10,54% годовых

до 50 млн рублей

Обратите внимание, что на сегодняшний день в СберБанке, одном из крупнейших финучреждений страны, иностранные граждане могут получить только потребительский кредит.

Условия ВТБ

Для оформления ипотечного кредита заемщику-иностранцу необходимо предоставить

- заявление-анкету;

- паспорт;

- справку о доходах физлица или налоговую декларацию за 12 месяцев (зарплатным клиентам ВТБ справки о доходах не требуются);

- заверенную работодателем копию трудовой книжки;

- документ, подтверждающий законность пребывания и трудовой деятельности в России.

При рассмотрении заявки ВТБ может запросить дополнительные документы.

Стандартные условия ипотеки на новостройку:

- размер кредита – от 600 тысяч до 60 миллионов рублей;

- срок – до 30 лет;

- ставка – от 11,2% годовых действует для квартир площадью от 65 кв.м.;

- минимальный размер первоначального взноса – 10%;

- обязательное условие – комплексное страхование.

Условия Альфа-Банка

Оформить ипотечный кредит в Альфа-Банке могут не только граждане России, но и резиденты Украины и Республики Беларусь. Регистрация заемщика по месту жительства или пребывания не требуется. Клиент может привлечь в качестве созаемщиков до 3 человек.

Общие условия ипотечных программ:

- сумма кредита – от 600 тысяч до 20 миллионов рублей;

- срок кредитования – 3-30 лет;

- процентная ставка – от 11,89% годовых;

- первоначальный взнос – от 10% при покупке готового и строящегося жилья;

- обязательное требование – страхование рисков утраты/повреждения приобретаемой недвижимости.

Порядок оформления

Для граждан иностранных государств правила оформления ипотеки аналогичны правилам, действующим для россиян. Ипотека с регистрацией происходит в несколько этапов:

- Изучение и сравнение кредитных предложений, а также условий и требований банков к заемщикам-иностранцам.

- Выбор финучреждения и наиболее выгодной ипотечной программы.

- Сбор пакета документов (возможно, некоторые справки понадобится собрать заранее).

- Обращение в банк и подача заявления (сделать это можно и дистанционно через официальный сайт кредитной организации).

- Ожидание решения по заявке на ипотеку.

- В случае положительного решения необходимо подписать соответствующие бумаги, включая кредитный договор.

- Внесение первоначального взноса за счет собственных сбережений.

- Регистрация сделки.

- Выдача денежных средств из кассы банка (или перевод на расчетный счет) продавцу недвижимости.

Если нет вида на жительство?

В соответствии с действующим законодательством, граждане иностранных государств с ВНЖ проживают на территории РФ практически на равных правах с россиянами. Они платят налоги, трудоустраиваются в любом регионе, пользуются льготами и получают различные пособия.

Ипотека с видом на жительство для иностранцев – это довольно распространенный и простой способ обзавестись собственным жильем и пустить корни в России. Но что же делать мигрантам, пока не имеющим заветного документа и не желающим жить на съемной квартире? Таким гражданам необходимо готовиться к повышенным требованиям со стороны кредитора и сбору расширенного пакета документов.

Чтобы повысить шансы на одобрение ипотечного кредита, иностранцу без ВНЖ рекомендуется накопить сумму, значительно превышающую первоначальный взнос (не менее 50% стоимости недвижимости), пригласить созаемщиков и поручителей, являющихся гражданами РФ, заранее сформировать положительную кредитную историю (оформите небольшой потребительский кредит и своевременно его погасите), закрыть все имеющиеся кредиты, получить хорошую характеристику от работодателя. Кроме того, при оформлении ипотеки в первую очередь необходимо обратиться в свой зарплатный банк.

Ипотека для иностранных граждан

Могут ли иностранные граждане оформить ипотеку в России?

Да, иностранные граждане имеют право на оформление ипотеки. Причем, гражданам из стран СНГ (например, Беларуси или Казахстана) взять ипотеку будет проще, чем резидентам из дальнего зарубежья.

Законодательных ограничений нет, требования к заемщикам и пакету документов определяют банки.

Какие требования банки предъявляют к иностранным гражданам?

Нет фиксированного набора требований. В целом, банки предпочитают видеть в числе своих клиентов иностранных граждан, которые постоянно проживают на территории России, официально трудоустроены, являются налоговыми резидентами в России и имеют стабильный доход и положительную кредитную историю.

Кроме того, шанс на получение ипотеки значительно вырастает, если супруг или супруга резидента получают стабильный доход, подтвержденный официальными документами, и готовы стать созаемщиками.

Подробнее условия необходимо уточнять непосредственно в банке.

Какие банки выдают ипотечные кредиты иностранцам?

Большинство крупных банков предлагают ипотеку иностранным гражданам. Для уточнения информации можно обратиться в удобное отделение банка, но проще задать вопрос на сайте или по телефону контактного центра.

Какие документы потребует банк от иностранного гражданина?

Чаще всего список документов для иностранцев включает в себя:

заявление на получение кредита по форме банка;

паспорт иностранного гражданина с нотариально заверенным переводом на русский язык;

документ, подтверждающий право на пребывание (проживание) в России: миграционная карта, виза, разрешение на временное проживание, вид на жительство;

разрешение на трудовую деятельность в России;

документ, подтверждающий доход: справка с места работы, копия трудового договора, декларация о доходах;

заверенная работодателем копия страниц трудовой книжки;

документы на недвижимость для дальнейшего оформления и подписания договора ипотеки (договор страхования, ДДУ или договор купли-продажи, отчет об оценке недвижимости, кадастровый паспорт).

За полным списком документов необходимо обращаться непосредственно в банк.

Могут ли иностранные граждане получить ипотеку с господдержкой?

Нет, программами ипотеки с господдержкой могут воспользоваться только российские граждане.

Какие самые распространенные причины для отказа иностранным заемщикам?

Для одобрения кредита любому гражданину очень важно наличие положительной кредитной истории. Если иностранец впервые обращается в банк и не имеет кредитной истории на территории РФ, то вероятность отказа достаточно высока. В этом случае имеет смысл взять небольшой потребительский кредит и досрочно погасить его. Так вы положите начало своей кредитной истории.

Отказать в ипотеке иностранцу могут, если у резидента невысокий доход. Предпочтение отдается иностранным специалистам с высокой квалификацией и достаточным уровнем дохода.

Отсутствие вида на жительство также может стать весомой причиной для отказа. Банкам нужны гарантии, что иностранный гражданин будет находиться на территории РФ и будет выплачивать кредитный долг. В некоторых случаях может подойти временное разрешение на жительство.

В некоторых банках условия ипотеки таковы, что сумма первоначального взноса может достигать 50% от стоимости жилья. Важно, чтобы резидент имел возможность внести полагающуюся сумму.

Иностранный гражданин, который только что приехал в Россию и хочет взять жилье в ипотеку, с большой вероятностью получит отказ. Банки отдают предпочтение резидентам уже имеющим рабочий стаж на территории российской федерации. Необходимую длительность стажа нужно уточнять в банка обращения.

Что делать, если нет вида на жительство?

Наличие у иностранного гражданина вида на жительство существенно повышает шансы получить ипотечный кредит. Но если нет вида на жительство, то банк вполне может рассмотреть и разрешение на временное проживание. Внимательно изучите требования каждого конкретного банка.

Отказали в ипотеке из-за отсутствия российского гражданства? Узнайте, что можно сделать.

Процент для иностранца: где и как можно оформить ипотеку в Европе

В ряде европейских стран банки готовы выдавать ипотечные кредиты иностранцам, в том числе и гражданам России. На какие ставки может рассчитывать российский инвестор и где выгоднее всего оформлять ипотеку?

По данным компании Knight Frank, российские инвесторы все чаще покупают жилье в странах со стабильной экономикой — например, в Германии, Швейцарии, Франции и Италии. Популярностью также пользуются Великобритания, Испания и недорогие приморские страны — Болгария и Черногория. Если в планах у покупателя оформить ипотеку, то надо учесть, что условия в разных государствах Европы будут отличаться. Разберемся, кому и на каких условиях европейские банки готовы предоставить кредит.

Прежде чем рассказывать о тонкостях ипотеки, подчеркну: понятие «иностранец» довольно многогранно. Иностранцами могут быть и нерезиденты, которым интересна недвижимость за границей, и резиденты с ВНЖ или ПМЖ. Конечно, ко второй группе европейские банки относятся более лояльно и в большинстве случаев позволяют выгодно оформить ипотеку, поскольку эти люди делают вклад в экономику страны и платят там налоги. А вот нерезидентам приходится сложнее, и условия по ипотеке для них, как правило, жестче, потому что для банка это дополнительный риск.

Кто-то мечтает приобрести недвижимость за границей, чтобы получить ВНЖ. Однако надежды на то, что квартира в Германии автоматически сделает вас резидентом, на самом деле ничем не оправданы. Это всего лишь популярный миф. Безусловного права на ВНЖ собственная недвижимость практически нигде не дает. Тем не менее в большинстве европейских стран вы можете рассчитывать на многоразовую визу, которая позволяет находиться в стране 90 дней в полугодие, то есть 180 дней в году. Это возможно, к примеру, в Германии, Болгарии или Чехии.

Интересно, что иностранцам проще и дешевле получить ипотечный кредит в развитых странах со стабильной экономикой, таких как Германия или Швейцария, но здесь недвижимость существенно дороже, чем, например, в Болгарии, Хорватии или Черногории. В то же время в Болгарии ипотечная ставка значительно выше, в Хорватии ипотеку для нерезидентов предлагает лишь один банк, а в Черногории нерезиденты вообще не могут рассчитывать на ипотеку — для этого необходим статус ВНЖ.

Хорошая новость в том, что в большинстве европейских стран ипотека для россиян-нерезидентов доступна. Инвесторы могут рассматривать как передовые Германию или Швейцарию, так и страны среднего звена вроде Чехии и Польши или приморские государства. Для анализа возьмем пять наиболее популярных (по оценкам Home Real Estate) среди россиян стран — Испанию, Швейцарию, Великобританию, Болгарию и Германию.

Испания

Испания долгое время была одной из самых популярных стран для российских инвесторов. После кризиса спрос немного снизился, но сегодня интерес российских граждан к испанской недвижимости постепенно возвращается.

Ипотека в Испании доступна нерезидентам — правда, если обладатели ПМЖ могут получить в кредит до 80% стоимости недвижимости, то нерезиденты — только 50-70%. А минимальная сумма займа составляет €50 000. Россиянину могут дать ипотеку на 5-25 лет, причем последний платеж должен быть внесен до 65 лет заемщика.

Процентные ставки могут быть фиксированными, плавающими и смешанными. Если остановиться на фиксированной ставке — это более предсказуемо и безопасно, но такая ставка будет превышать плавающие. Популярностью, как правило, пользуются именно плавающие ставки, но здесь никто не застрахован от их роста. Такая ставка зависит от Euribor, средней процентной ставки, по которой европейские банки кредитуют друг друга в евро. Смешанные ставки обезопасят заявителя на первые 2-3 года, когда нужно будет платить фиксированный процент, а далее ставка может колебаться в зависимости от состояния рынка.

В начале 2019 года российские граждане могут рассчитывать на плавающую ставку 4,1-5% годовых или фиксированную — 5,5-7% годовых. Выплаты должны покрывать не более 30-35% дохода заемщика за месяц.

По данным портала Numbeo, квадратный метр в центре испанских городов в среднем стоит €2 862.

Швейцария

С точки зрения размера ставки Швейцария — самая выгодная европейская страна. Резиденты, по прогнозам банка Credit Suisse на 2019 год, могут рассчитывать на ставку от 1,2% годовых. Для иностранцев условия могут быть немного хуже: в зависимости от банка плавающая ставка для нерезидентов может составлять ориентировочно 1,8-3% годовых, а фиксированная — порядка 2-4,5%. Плавающая ставка также зависит от Euribor и может меняться каждые 6 или 12 месяцев.

При выборе недвижимости иностранцы могут рассчитывать на кредит до 50-60% стоимости объекта, причем ипотека выдается на 10 лет. По прошествии этого срока кредит можно продлить, а условия могут стать даже более выгодными. Заемщик обязуется внести последний платеж до своих 67 лет, однако в некоторых случаях этот срок продлевают, если есть дополнительные гарантии.

Несмотря на то что иностранцы достаточно свободно могут оформлять ипотеку в Швейцарии, государство позаботилось о том, чтобы банкам это было выгодно, поэтому минимальная сумма займа составляет примерно €580 000. Это значит, что недвижимость экономкласса приобрести вряд ли получится.

По данным Numbeo, квадратный метр в центре швейцарских городов в среднем стоит €9730.

Великобритания

На протяжении последних двух лет спрос на британскую недвижимость среди россиян сохранялся на достаточно высоком уровне. И конечно, кто-то рассматривает приобретение квартиры в ипотеку.

Средняя ипотечная ставка для нерезидентов варьируется в пределах 3-6% годовых. Плавающая может быть около 3%, а фиксированная — 4,5-6%. Выплаты должны покрывать не более 35-40% дохода заемщика за месяц — чем меньше, тем лучше. При этом срок кредитования может составлять от 5 лет, а далее, как и в Швейцарии, есть возможность продлить его на новых условиях.

Иностранцы-нерезиденты могут рассчитывать на заем в размере 50-70% стоимости объекта, но здесь также есть дополнительные ограничения. Ипотечные кредиты иностранцам выдают британские и латвийские банки. В британских банках действует правило: заявление должно быть на сумму не менее £1 млн (т. е. порядка €1,5 млн). Таким образом, приобрести недвижимость экономкласса фактически невозможно. Однако теперь с иностранцами стали работать и латвийские банки, и их условия более мягкие. Кредит выдают даже на £500 000 (т. е. €573 000), но ставка будет выше — примерно 5,5-6% годовых.

По оценкам Numbeo, квадратный метр в центре английских городов в среднем стоит €4438.

Болгария

В прошлом году Болгария стала одним из самых популярных направлений для российских инвесторов. Недвижимость в стране сравнительно недорогая, и дом у моря — достаточно ликвидный объект.

По сравнению с другими европейскими странами оформить ипотеку в Болгарии дорого. Здесь россиянам приходится мириться с высокими ставками: если для граждан страны они равны 3-3,5%, то иностранцам обычно предлагают 7-14% годовых.

Но даже несмотря на такие условия, из-за низкой стоимости объектов россияне продолжают скупать болгарскую недвижимость. Тем более что банки готовы финансировать до 60-70% стоимости объекта, а погасить кредит можно в течение 20 лет. Последний платеж необходимо внести до 60 лет заемщика, если это женщина, или до 65 лет, если это мужчина.

Болгарские банки готовы предоставлять заем в размере до €100 000 — учитывая стоимость недвижимости, этого будет достаточно.

По данным Numbeo, в Болгарии квадратный метр в центре города стоит в среднем €1063.

Германия

Если иностранец оформляет ипотеку в Германии впервые, банк с большой вероятностью профинансирует не более 50% стоимости недвижимости. А если у вас уже есть квартиры в Германии и тем более вы уже успели погасить хотя бы один ипотечный кредит в этой стране, то можно рассчитывать на финансирование 60-70% стоимости объекта.

Банк, как правило, предоставляет заем на срок от 5 до 30 лет, причем к окончанию срока кредитования заявителю должно быть не более 65 лет. Плавающая ставка в среднем составляет 3-4,5% годовых, а фиксированная может превышать 5% годовых. Выплаты, как и в других странах, должны покрывать не более 35% дохода заемщика за месяц.

Обратите внимание, что ипотеку охотнее всего утверждают состоятельным клиентам на объекты стоимостью от €300 000, и чем дешевле недвижимость, тем сложнее получить кредит.

Квадратный метр в центре немецких городов, как сообщает портал Numbeo, обойдется в €4758.

Доступность ипотеки в Европе

Чтобы ориентироваться было проще, приводим таблицу с ипотечными ставками в странах Европы. Ставки быстро меняются и могут отличаться более чем на 1 процентный пункт в зависимости от банка, поэтому перед покупкой жилья нужно уточнять актуальную информацию у представителей банков или ипотечных брокеров.

Кстати, ипотечные кредиты нерезидентам из России предлагают не только иностранные банки, но и наш Sberbank Europe AG со штаб-квартирой в Вене. Например, в Австрии или в Чехии можно получить крупный кредит на покупку жилья именно в местном Сбербанке.

Источник https://bankiros.ru/wiki/term/ipoteka-inostrannym-grazhdanam-v-rossii

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/ipoteka-dlya-inostrannyh-grazhdan/

Источник https://www.forbes.ru/finansy-i-investicii/372669-procent-dlya-inostranca-gde-i-kak-mozhno-oformit-ipoteku-v-evrope