Ипотека на комнату в 2020 году

Потребность получения займа для покупки комнаты может возникать по разным причинам. Начиная от финансового положения человека. Заканчивая выкупом последней доли в квартире. То есть запрос на такую услугу есть. По этой причине сервис Brobank.ru определил банки, в которых выдается ипотека на комнату в 2020 году. Из них составлен рейтинг самых выгодных предложений, а также рассмотрены альтернативные варианты займов.

- ТОП-3 банка, которые выдают ипотеку на комнату в 2020 году

- Ипотека на комнату в 2020 году – условия

- Выкуп последней доли квартиры за счет ипотеки на комнату

- Альтернативная ипотека на комнату в 2020 году

- Почему банки не выдают ипотеку на комнаты

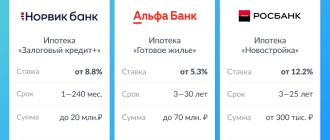

ТОП-3 банка, которые выдают ипотеку на комнату в 2020 году

Список структур, которые предлагают рассматриваемые продукты, очень мал. Он включает всего три банка. Причем проверка охватила не только крупнейших игроков рынка, а ТОП-100 по объему собственных активов.

| Место | Банк | Минимальная ставка (% годовых) |

| 1 | Росбанк | 6,89 |

| 2 | ТКБ Банк | 7,24 |

| 3 | Банк Зенит | 7,99 |

Рейтинг опирается на самый низкий уровень ставки, который может быть предложен банком по ипотеке на комнату в момент сбора данных. То есть с учетом скидок. Например, за разовую комиссию при заключении сделки, отношению к отдельному клиентскому сегменту и т.д.

Такой факт говорит о необходимости мониторинга рынка. Пусть и с небольшим перечнем доступных структур. Ведь не всегда минимальная ставка по тарифу будет доступна в отдельно взятом банке тому или иному клиенту. В то же время она может быть предложена в другой структуре.

Помимо этого, во внимание взяты только собственные программы игроков рынка. Реализуемые партнерами не учитывались. Например, не указан Таврический Банк. Причина – он предлагает оформление займа, разработанного лидером ТОПа – Росбанком.

Важно выделить, что сведения опираются на данные, представленные на официальных сайтах кредитных организаций. Лишь в этих трех нет никаких оговорок в условиях, где указана возможность получения целевого займа на покупку такого типа недвижимости как комната.

Ипотека на комнату в 2020 году – условия

Основные параметры таких займов сопоставимы с привычной ипотекой на вторичку. В частности, если говорить о суммах, предоставляемых в долг, первоначально взносе, требованиях к должнику и т.д. Основные нюансы касаются самой недвижимости.

В первую очередь важно учитывать, что комната должна находиться в помещении с отдельной кухней и санузлом. То есть купить жилплощадь в общежитии или коммуналке, вероятнее всего, не удастся. Продукты применимы только к долям квартиры.

Дополнительно стоит учитывать преимущественное право покупки собственников других частей недвижимости. Здесь придется не только соблюсти этот нюанс, но и подтвердить такой факт документально. Например, если у кого-то есть преимущественное право, то потребуется предоставить нотариально заверенный отказ от него.

Помимо этого, придется подготовить еще один нестандартный документ. Таковым является порядок пользования комнатой, которая будет куплена за счет заемных средств.

В то же время самый правильный вариант получения информации о точном комплекте документов – обращения в интересующий банк. Он определит необходимый перечень, зависимо от всех деталей ситуации. Начиная от персональных данных клиента, заканчивая типом недвижимости.

Выкуп последней доли квартиры за счет ипотеки на комнату

Особняком находятся программы выдачи займа на покупку комнаты, если она является последней долей в квартире. Причем все остальные доли находятся в собственности будущего должника. Вариантов таких предложений в банках гораздо больше.

Например, можно выделить две структуры с крупной филиальной сетью, которые позволяют получить подобный займ. В частности, Банк ФК Открытие, предлагающий деньги в долг с минимальной ставкой 7,6% годовых, а также Промсвязьбанк – 8,1% годовых.

Текущий вариант ипотеки сопоставим с оформлением займа, целевое назначение которого – покупка вторичного жилья. Обеспечением по сделке является не только приобретаемая комната, а вся квартира, в которой она находится. По этому причине применима программа только для выкупа последней доли жилплощади.

Альтернативная ипотека на комнату в 2020 году

Еще один вариант купить комнату в долг – оформление ипотеки с обременением уже имеющегося жилья. Проще говоря – получить кредит под залог имеющейся квартиры. Понятно, что такой продукт подойдет далеко не всем. В то же время стоит учитывать важный нюанс.

В качестве обеспечения может использоваться недвижимость, которая не обязательно должна быть собственностью заемщика. Квартирой может располагать, например, его близкий родственник. Чаще всего – это родители или дети клиента. Банки, по большей части, не контролируют целевое использование выданных в долг денег. Поэтому удастся купить фактически любой объект.

Нюанс таких программ – максимальная сумма займа. Она определяется не только тарифом, но и ценой залога. Зачастую, в долг удается взять не более 50-70% от обременяемого жилья. В основном, этого достаточно для покупки комнаты. Естественно, если брать во внимание сопоставимые по месту расположения и классу объекты недвижимости.

Почему банки не выдают ипотеку на комнаты

Нежелание структур внедрять займы для приобретения комнат подтверждается статистикой. Учитывая все проверенные банки, среди тех, кто в принципе выдает ипотеку, только 7% располагают соответствующей программой. То есть ее популярность минимальна. Даже покупка гаража или парковочного места за счет заемных средств встречается чаще.

Причина подобной тенденции заключается в работе с залогом, если возникает просрочка. Точнее – сложности его реализации для возврата денег. Продать отдельную комнату в квартире, где есть еще владельцы других долей, сложно. Во-первых, в связи с небольшой востребованностью такого жилья. Во-вторых, по причине некоторых юридических нюансов. Например, той же очередности права выкупа.

Хотя, как показывает практика, купить комнату с помощью ипотеки в 2020 году все же можно. Даже при отказе по заявке на профильную программу, есть альтернативные варианты. В частности, займ с обеспечением. Либо кредит без залога, который позволит приобрести недорогое жилье, например, ценой до 500-800 тыс. рублей. Правда, в любом случае банк проверяет клиента на платежеспособность, кредитную историю и т.д.

Ипотека на комнаты какие банки кредитуют

Собственное жилье — это мечта или необходимость? Все ответят что второе. Но как быть тем, для кого эта необходимость является недосягаемой мечтой. Все мы понимаем, что стоимость квартиры в последнее время весьма высока, а если выбирать удобный район, побольше квадратных метров, тогда и цена увеличится как бы не вдвое. А что делать приезжим? Которым хоть как-то хочется закрепиться в выбранном городе и платить не дяде, а за свое (в будущем) жилье? Решение есть, пусть оно устроит далеко не каждого, но это реальная возможность получить собственные квадратные метры по вполне адекватной цене — взять комнату в кредит. О том как это сделать и если у такого кредитования особенности мы и поговорим в статье.

Какую комнату выбрать: в коммунальной квартире или общежитии?

Наверно большинству с детства помнятся фильмы с коммуналками, где жило по 10 соседей, а общий коридор заменял детям улицу, на которой можно было даже побегать. Но есть и те, кто знает о коммуналке не понаслышке. Для одних это страхи и неодобрение, а для других реальный способ стать собственником хоть небольшого, но собственного жилого помещения. А как вы понимаете — это и прописка, и возможность выбирать работу получше.

Особенность коммунальных квартир в том, что чаще всего они продаются долями, а не конкретными комнатами, допустим, 1/7 или 10/55. Еще один важный момент, что для получения возможности продать или купить комнату в коммуналке необходимо собрать подписи всех соседей-собственников на осуществление сделки. А это довольно длительный и проблематичный процесс.

Обратите внимание! Подписи соседей должны быть заверены нотариально!

Другой вариант — комната в общежитии. Для получения займа подходят только выделенные комнаты (не доли), оснащенные всеми необходимы коммуникациями. Получить ссуду под такое жилье гораздо проще, да и цена будет значительно меньше чем при покупке однушки.

Еще можно рассмотреть вариант покупки последней комнаты. К примеру, у вас с собственности есть часть квартиры, и вы хотите выкупить у второго хозяина последнюю комнату. Под такие цели тоже можно получить займ. Причем в последнем варианте получить одобрение более вероятно, чем при покупке в общежитии или коммуналке.

На что нужно обратить внимание при покупке комнаты

Покупка комнаты, это более проблематичный процесс, нежели при выборе полноценной квартиры. Банки не особо хотят сотрудничать с такими клиентами, так как в дальнейшем реализовать подобное жилье довольно сложно.

Однако, такие сделки все же осуществляются, но к ним выставляют определенные требования:

- комната должна находиться в доме, построенном не ранее 1970 года;

- жилье не должно подпадать под программу сноса, капитального ремонта или реконструкцию с отселением;

- покупаемая недвижимость должна находиться в районе с обустроенной инфраструктурой;

- общее состояние дома, комнаты и мест общественного использования должны быть пригодными для жизни;

- комната должна иметь отдельную кухню и санузел;

- полное отсутствие долгов по коммуналке;

- у комнаты нет третьих собственников — сделка должна быть финансово-чистой;

- общая жилая площадь должна быть более 12 кв.м.

Банки, кредитующие покупку комнаты

Казалось бы, какая разница банку, на какое жилье вы просите деньги, жить то вам там. А не так все просто. Банк заранее просчитывает риски по невыплате кредита, и хочет быть уверен, что сможет в случае чего реализовать жилплощадь забранную у неплатежеспособного клиента. Следовательно, вам могут не одобрить кредит, если состояние жилья и место его расположения оставляет желать лучшего.

По этой причине, только некоторые банки готовы проспонсировать покупку подобного жилья. Куда же можно обратиться, спросите вы. Мы вам подскажем.

| Банк | Сумма кредита | Срок | Проценты |

|---|---|---|---|

| Сбербанк | до 15 млн. руб. | до 30 лет | 10-17% |

| ДельтаКредит | от 300 тыс. | до 25 лет | 8,75-15% |

| Зенит | до 10,5 млн. руб. | до 25 лет | 20% |

ВТБ24 | до 10 млн. | до 30 лет | 13,5-18% |

СКБ-Банк | от 250 тыс. | до 25 лет | 17,5% |

Однако это еще не весь список банков, вы всегда можете лично проконсультироваться в любом удобном финансовом учреждении. При желании выкупить последнюю комнату, список банков значительно расширится. Здесь вам предложат свои услуги такие банки как; Мкб, Абсолют банк, Райффайзен, РосЕвробанк, Росбанк и другие.

Сразу стоит отметить немаловажный фактор: подобные кредиты охотнее выдаются при максимальной сумме первоначального взноса. Так, минимальный взнос у банков будет от 10 до 40%. Если вы сможете сразу внести больше, то обязательно получите более лояльные условия, и, возможно, снижение ставки процента.

Требования банков к заемщикам

Как показывает практика, практически все банки выдвигают довольно схожие требования к своим клиентам, желающим получить ипотеку. При желании оформить в кредит комнату, вы также должны будете соответствовать определенным требованиям:

- Кредитующийся должен достигнуть минимум 20 лет, и быть не старше 75 лет к моменту окончания кредитования.

Обратим ваше внимание! Эти критерии весьма усредненные, часть банков кредитует только с 21 года, и не более чем до 55 лет.

Здесь же еще подводные камни! Общий трудовой стаж должен составлять минимум 1 год, что для некоторых 20-25 летних молодых людей нереальное требование.

Обратим внимание! Что отсутствие данных о ранее оформленных и, самое важное, добросовестно погашенных займах тоже может стать причиной отказа.

Необходимый пакет документов

Так как процедура оформления в займ комнаты особо ничем не отличается от обычного ипотечного кредитования, то и пакет документов будет практически таким же.

Вам нужно представить в банк:

- Заявление установленного образца;

- Паспорт и его копии для заключения договора;

- Справка 2-НДФЛ или по установленной форме банка;

- Документы поручителей и их соответствующие заявления со справками о доходах;

- Для военнослужащих необходимо предоставить документы с отметкой о сроке контракта;

- Пенсионеры предоставляют пенсионное удостоверение;

- Документы о праве собственности на комнату;

- Выписку из домовой книги об отсутствии третьих собственников;

- Технический паспорт на комнату.

Так как государство последние 3 года внедряет все новые программы поддержки семей, то для получения более лояльных условий или уменьшенной ставки может понадобиться сертификат материнского капитала, справка об участии в программе молодых семей и другие льготы, предусмотренные законом и подтвержденные документально.

Как оформить займ: инструкция

Кредит на комнату немного отличается от обычного займа на квартиру. Во-первых, банк должен одобрить выбранную вами комнату и разрешить ее покупку. Во-вторых, вам нужно получить согласие от всех соседей, если это коммунальная квартира. В случае с покупкой обычного жилья, вы сами выбираете то что планируете покупать, и банк не может вам выдвигать никаких особых требований.

В остальном же, процедура будет следующей:

- клиент должен выбрать подходящего кредитора, согласного выдать займ на покупку комнаты;

- осуществить предварительный поиск подходящих вариантов жилья;

- подать заявку на получение займа с определением допустимого размера кредита;

- если займ одобрен, можно более детально рассматривать варианты жилья и выбрать наиболее выгодный;

- обязательно проводиться независимая оценка жилплощади на соответствие определенным критериям качества;

- если банк устроит выбранный вариант, осуществляется заключение договора на ипотеку;

- далее, заключается договор купли-продажи;

- оформляется залог на покупаемую комнату или другое жилье, имеющееся в собственности кредитующегося.

Важно! Если выкупается последняя комната, то залог оформляется на всю квартиру в целом.

Как вы понимаете, это только на бумаге выглядит довольно просто. В реальности процедура может занять чуть ли не до 3 месяцев. Также, обратим внимание, что банки более охотно выдадут займ, если клиент уже обращался в банк за оформлением другого банковского продукта, или получает на карту банка свою официальную зарплату.

Ипотека на комнату в банках в 2022 году: особенности и нюансы

Приветствуем! Сегодня разберем условия и банки – ипотека на комнату. Вы узнаете, какие особенности включает в себя ипотека на покупку комнаты, как происходит покупка комнаты по ипотеке и где взять ипотеку на комнату выгоднее всего на текущий момент. Подходит ли коммуналка под ипотеку. Поехали.

Особенности оформления

Собственное жилье — это мечта практически каждого жителя нашей страны. У кого-то она стала реальностью, а для некоторых людей остается фантазией. Купить даже комнату в коммунальной квартире или же доли могут позволить себе лишь отдельные категории людей, но выход из ситуации есть и предоставляют его современные финансовые компании. Давайте разберемся, как купить комнату в ипотеку, и насколько высока вероятность того, что банки предоставят вам материальную помощь?

Многие современные финансовые структуры, среди которых можно встретить как банки, так и частные компании, предоставляют возможность оформления ипотеки на комнату. Данная процедура соответствует законодательству нашей страны, где и описаны все тонкости. Ипотека на комнату, казалось бы, доступна для каждого желающего, но и здесь существует ряд особенностей, которые необходимо учитывать перед походом в банк.

Хотя список финансовых организаций, которые предоставляют возможность оформления ипотеки достаточно большой, найти подходящий вариант очень сложно. Некоторые организации работают только со своими клиентами, другие же — попросту отказывают в займе, так как не соблюдены дополнительные условия.

Одним из примеров является ситуация, когда вы хотите приобрести комнату в совершенно новой для вас квартире. В данном случае заемщику давать ипотеку никто не будет, так как существует масса трудностей, связанных с тем, что на время выплаты задолженности квартира попадает под залог, а другие жильцы вряд ли хотят связываться с риском потери своего жилья. К тому же, рыночная стоимость отдельных метров или комнаты намного ниже, нежели полноценной квартиры.

Если же у вас уже есть все доли, а для того, чтобы получить возможность полноправного владения всем жильем не хватает одной комнаты, практически все банки пойдут на встречу, так как не придется работать сразу с несколькими людьми. Сюда же можно отнести случаи с оформлением ипотеки на последнюю неприватизированную комнату в коммунальной квартире.

Подробнее про все нюансы вы можете узнать из нашего прошлого поста “Ипотечный кредит на долю квартиры“.

Требования к заемщику и жилплощади

Каждая финансовая организация, дающая ипотеку на покупку недвижимости имеет свой набор требований к заемщику. Все они устанавливают минимальный возраст, уровень зарплаты и многие другие моменты. При составлении требований банковские организации рекомендуются текущим законодательством, где указывается:

- возраст — 21-75 (чаще 65) лет;

- заемщик должен быть гражданином страны;

- кредитополучатель должен иметь постоянный уровень дохода.

Ограничения относительно минимального и максимального возраста кредитования могут колебаться в зависимости от организации, в которой вы будете оформлять ипотеку, а доход нужно будет подтвердить при помощи соответствующей справки.

Ипотека на квартиру недоступна гражданам других государств, и банк даже не станет рассматривать такие заявки. Исключением являются люди, которые получили вид на жительство, но они, как правило, обслуживаются конкретной финансовой организацией, а возможность приобретения жилья доступна только при соблюдении определенных условий.

Помимо требований к заемщику, существуют еще и ограничения относительно приобретаемого жилья. Финансовые организации откажут в выдаче ипотеки, если:

- вы хотите приобрести комнату в аварийном доме;

- комната находится в новостройке;

- участок помещения не предназначен для проживания;

- в комнате отсутствует минимальный набор коммуникаций (свет, отопление).

Последний пункт является одним из самых главных, так как при отсутствии коммуникаций жилье можно отнести как к не жилому, так и аварийному.

Важно! Если вы приобретаете комнату-студию, которая была образована путем слияния отдельных помещений, убедитесь что перепланировка отмечена в техпаспорте.

Процедура оформления ипотеки на комнату

Процесс оформления ипотеки на комнату состоит из нескольких этапов:

- Сначала составляется предварительный договор купли-продажи, который предоставляется в финансовую организацию для оформления ипотеки;

- Заемщик собирает пакет документов и отправляется в банк, где проводится первичное анкетирование;

- Далее, производится оценка залоговой недвижимости и подтверждение суммы ипотеки.

Очень много мороки будет со страховой компанией. Не каждая из них готова страховать комнату, а это обязательное условие при кредитовании.

Процедура заключения договора отработана банками практически до автоматизма, поэтому вопросов и проблем со стороны финансовых организаций, при условии соблюдения всех требований и условий заемщиком, возникать не будет. Наиболее сложным этапом является сбор документов, особенно если вы хотите приобрести одну из комнат, но она будет всего лишь частью общего имущества.

Важно! Ипотечный кредит на комнату возможно оформить только в том случае, если она является последней долей, которая вам не принадлежит. Это связано с тем, что при полноценном выкупе коммунальная собственность становится частной. Покупка комнаты в однокомнатной квартире же ничем не отличается от стандартной ипотеки.

Какие документы нужно собрать

Процесс сбора документов — это самый сложный этап, связанный как с простаиванием в очередях, так и совладельцами жилья. Для оформления ипотеки на комнату понадобится следующий набор:

- паспорт, справка о доходах, трудовая, СНИЛС;

- письменное, заверенное нотариусом подтверждение об отказе от права преимущества на приобретение собственности в случае, если вы не будете являться полноправным владельцем квартиры после завершения сделки;

- подтверждение не требуется только в том случае, если приобретаемая комната находится в стенах общежития или же малосемейки;

- от владельца требуется документ, подтверждающий, что данная жилая площадь не является залоговой, а также по ней не выплачивается ипотека и нет задолженности по коммуналке.

Банки и ипотечные программы

Еще одна проблема — поиск финансовой компании, которая предоставит возможность оформления ипотеки. Небольшие конторы с проблемными займами дел иметь не хотят, а крупные делают достаточно высокие процентные ставки. Но какие банки дают ипотеку на комнату? На самом деле их количество очень ограничено.

Наиболее выгодные условия сейчас предоставляют следующие банки:

| Банки | Ставка, % | ПВ, % | Срок, лет | Сумма, от |

|---|---|---|---|---|

| Сбербанк | 10 | 15 | 30 | 300 000 |

| Газпромбанк | 11 | 15 | 25 | 500 000 |

| Тинькофф | 13,35 | 25 | 30 | 300 000 |

| Открытие | 12 | 20 | 30 | 300 000 |

| Дельтакредит | 10 | 15 | 25 | 500 000 |

Сбербанк может дать ипотеку на наиболее выгодных условиях. Там действуют специальные программы: ипотека материнский капитал и ипотека молодая семья, которые дают определенные преференции участникам. Подробнее читайте в наших прошлых постах.

Альтернативные варианты покупки комнаты

Если у вас не получается взять комнату в ипотеку, можно пойти обходным путем и оформить обычный потребительский кредит. В таком случае, процентные ставки будут гораздо выше, но при условии быстрого погашения задолженности, например, в течение года, вы сможете хорошо сэкономить.

Кредит на покупку комнаты — это отличный вариант для тех, у кого уже есть большая часть суммы, но ее все равно не хватает. К тому же, данный вариант менее затратный по времени, так как продажу не нужно будет согласовывать с другими жильцами квартиры.

Ждем ваши вопросы в комментариях. Огромная просьба оценить статью, если пост вам понравился. По всем юридическим вопросам можно обратиться к нашему бесплатному онлайн-юристу в спец. форме внизу.

Источник https://brobank.ru/ipoteka-na-komnatu-2020/

Источник https://bankstoday.net/last-articles/kak-vzyat-ipoteku-na-komnatu-v-obshhezhitii-ili-dazhe-kommunalke

Источник https://ipotekaved.ru/standartnie/ipoteka-na-komnatu-banki.html