Государственный кредит(Экономическое содержание и функции государственного кредита)

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Через кредитную систему реализуются сущность и функции кредита. Кредит — есть движение ссудного капитала, который отдается в ссуду на условиях платности, срочности и возвратности за определенный процент.

Кредит выполняет следующие функции:

- аккумуляцию и мобилизацию денежного капитала;

- перераспределение денежного капитала;

- экономию издержек;

- ускорение концентрации и централизации капитала;

- регулирование экономики.

На рынке, наряду с такими формами кредита, как коммерческий и банковский, принимает участие и государственный кредит. Друг от друга эти формы отличаются составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования. Друг от друга эти формы отличаются составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования. Государственный кредит является одним из основных инструментов для решения проблем достижения баланса бюджетных доходов и расходов. Государственный кредит — одна из форм кредитных отношений, имеющая следующие признаки кредита: наличие кредитора и заемщика как юридически самостоятельных субъектов кредитной сделки; аккумуляции свободных денежных средств населения, предприятий и организаций на принципах возвратности срочности и платности; возможность использования государственно-кредитных операций внутри страны и в международных отношениях. С помощью государственного кредита государство мобилизует дополнительные финансовые ресурсы для финансирования общегосударственных расходов и выполнения своих функций. Объективная необходимость использования государственного кредита объясняется противоречиями между растущими потребностями общества с возможностью их удовлетворения за счет доходов бюджета.

Целями данной курсовой работы являются исследование проблемы государственного кредита, формулирование основных понятий, определение экономического содержания и функций государственного кредита, а также исследование государственного и муниципального кредита и долга.

Главным способом получения дополнительных финансовых ресурсов становится государственный кредит. Через государственный кредит перераспределяются средства, направляемые в фонды потребления. Обычно ими являются временно свободные денежные средства населения предприятий и организаций, не предназначенные для текущего потребления. Но при определенных экономических и политических ситуациях население и хозорганы могут идти на сознательное ограничение потребления и в сферу государственного кредита втягиваются средства, предназначенные для текущих производственных или социальных нужд.

Государство гарантирует возврат средств с уплатой кредиторам установленного дохода в виде процентов. Государственно-кредитные отношения и налоговые не подменяют друг друга и являются самостоятельными финансовыми инструментами. Отношения по возврату средств и выплате вознаграждения также имеют перераспределительный характер.

Темой данной курсовой работы является рассмотрение государственного кредита, как части кредитно-банковской системы страны. Принимая во внимание сложившиеся в России экономические условия, хочется особо отметить, что государственный кредит играет чрезвычайно важную роль в нашей экономике. От состояния в этой отрасли кредитно-финансовой системы страны зависят важнейшие показатели государственного бюджета, темпы роста экономической стабилизации, а также то, каким является положение страны на мировой арене.

Глава 1. Экономическое содержание и функции государственного кредита.

1.1 Сущность и значение государственного кредита.

В настоящее время огромное значение для нормального функционирования всей экономической системы в целом имеют государственный кредит.

Государственным кредитом называют совокупность кредитных отношений, в которых заемщиком или кредитором выступают государство, местные органы власти по отношению к гражданам и юридическим лицам. Государственный кредит выражает отношения в денежной форме между государством с одной стороны, и физическими или юридическими лицами с другой, чаще всего с банками, страховыми компаниями и предпринимателями. Кредит будет государственным в том случае, когда в качестве участника ссудной сделки выступают центральное правительство или местные органы власти. В этом смысле его можно сравнить с другими формами кредита, в первую очередь с банковским, где обязательным участником ссудной сделки является банк.

По утверждению В.С. Волынского: нельзя смешивать такие понятия, как частный и государственный кредит. Он выделяет следующие различия между этими формами кредита:

Во-первых, «государственный кредит отличается от частного участниками сделки». Государство обычно выступает в качестве заемщика, а кредитодателями — различные учреждения, предприятия и частные лица.

Во-вторых, «заемщик и кредиторы в сфере государственного кредита могут меняться местами».

В-третьих, так как ссудная сделка сопровождается покупкой облигаций и казначейских векселей, которые имеют свой рыночный курс, продаются на рынке ценных бумаг, то «государственный кредит представляет собой не просто форму движения ссудного капитала, а базируется на сочетании ссудного и фиктивного капитала».

В то же время сходство данных форм кредита связано с тем, что они имеют единый источник образования.

В сфере государственного кредита центральное правительство, а также местные органы власти традиционно выступают в качестве заемщиков, привлекая денежные средства для покрытия бюджетных дефицитов. Главной формой привлечения денежных средств является выпуск облигаций государственного займа и прочих видов ценных бумаг. Облигация представляет собой обязательство эмитента, который должен впоследствии возместить владельцу ценной бумаги сумму основного долга и процента. Владельцы свободных денежных средств, покупая облигации, выступают фактическими кредиторами государства. В отличие от банковского кредита, кредиторами выступают не только банки, но и страховые компании, предприятия и частные лица. Нужно отметить, что половина активных операций страховых компаний развитых стран приходится на покупку ценных бумаг.

В настоящее время государство стало выступать в качестве кредитора, оказывать кредитную помощь тем отраслям, в развитии которых заинтересовано национальное хозяйство в целом. Финансирование жилищного строительства, создание инфраструктуры, экспортного производства осуществляется во многих странах на льготных условиях с широким использованием привлеченных средств. Причины активного участия государства как кредитора различны: нежелание частного капитала развивать отрасли инфраструктуры из-за отсутствия или недостатка высокой прибыли, оказание помощи национальным экспертам в борьбе с иностранными конкурентами на международном рынке. Волынский отмечает, что «сочетание кредитора и заемщика в лице современного государства может рассматриваться как новое явление в кредитно-финансовой сфере».

Движение капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процентов, называют международным кредитом. В качестве кредиторов и заемщиков выступают банки, предприятия, государства, международные и региональные организации.

Таким образом, исходя из выше изложенного, можно сделать вывод, что государственный кредит отличается от частного по форме предоставления денежных средств и по участникам сделки.

Функции государственного кредита.

Государственный кредит выполняет три функции: распределительную, регулирующую и контрольную.

В рамках распределительной функции происходит перераспределение ресурсов в соответствии с общими потребностями экономики и для осуществления тех или иных социально-экономических процессов. Ресурсы перераспределяются между:

- федеральным бюджетом и региональными бюджетами;

- региональным бюджетом и бюджетами муниципальных образований;

- международными финансово-кредитными институтами и федеральным бюджетом;

- иностранными юридическими и физическими лицами, федеральными и региональными бюджетами;

- федеральным, региональными, местными бюджетами и юридическими лицами-резидентами и др. [1]

С помощью распределительной функции идет процесс формирования централизованных денежных фондов государства либо их использование на принципах срочности, возвратности и возмездности. В связи с более быстрым увеличением расходов по сравнению с налоговыми поступлениями государственные займы в последнее время стали инструментом финансирования расходов бюджета. И в результате налоговое бремя с помощью распределительной функции государственного кредита более равномерно распределяется на налогоплательщиков по времени.

Регулирующая функция государственного кредита проявляется в воздействии государства на состояние денежного обращения, уровень процентных ставок на рынке денег капиталов и занятость. В условиях ограниченности бюджетных ресурсов, когда выделение денежных средств на безвозмездной основе не всегда оправдано, наиболее эффективно использовать их на возвратной и платной основе. [2] Регулирующая функция проявляется при получении Россией внешних займов от МВФ на финансирование бюджетного дефицита, проведение структурных реформ и реструктуризацию экономики, поддержку приватизации, фондового рынка и т.п. С помощью регулирующей функции государство воздействует на заемщиков, которые обязаны обеспечить эффективное использование бюджетных ссуд. [3]

Контрольная функция государственного кредита органически вплетается в контрольную функцию финансов и имеет свои специфические черты, порожденные особенностям этой категории. Контроль осуществляется за целевым и рациональным использованием кредита, выделяемого государством. Эту функцию осуществляют соответствующие институты на федеральном, региональном и муниципальном уровнях. Необходимость контроля вытекает как из самой природы кредита, так и из функций государства. Контроль осуществляется за: - движением денежных потоков, осуществляемых через органы федерального казначейства или уполномоченные банки;

- соблюдением условий кредитного договора;

- целевым использованием заемщиком выделенных средств.

Таким образом, мобилизуемые с помощью государственного кредита средства прямо используются для финансирования экономических и социальных программ. Это означает, что государственный кредит, являясь средством увеличения финансовых возможностей государства, может выступать важным фактором ускорения социально-экономического развития страны.

1.2 Отличие государственного кредита от банковского.

Государственный кредит как самостоятельная форма кредитных отношений отличается от банковского кредита рядом особенностей:

- Потребность государства в кредите.

Возникает у государства при финансовых затруднениях, необходимости урегулировать разрыв между денежной массой в обращении и товарными ресурсами. Государственный кредит используется прежде всего на покрытие бюджетного дефицита. Потребность в банковском кредите возникает в связи с неравномерностью движения стоимости в процессе производства и обмена. Банковский кредит включен в кругооборот средств хозяйствующих субъектов и используется для поддержки бесперебойности процесса расширенного воспроизводства и повышения его эффективности, а также для социального развития производственных коллективов. Банковский кредит могут получать и частные лица на цели, установленные законодательством.

Условием сделки банковского кредита является совпадение экономических интересов кредитора и заемщика, при государственном кредите экономические участников обособлены, поэтому нужно обеспечить экономическую заинтересованность кредиторам для добровольной передачи денежных средств заемщику. Для этого государство берет на себя обязательство выплачивать кредиторам определенный доход. В отличие от банковского процента за кредит, где он выступает как механизм воздействия на хозяйственную и коммерческую деятельность заемщиков, вознаграждение кредиторов при государственном кредите выступает как стимул реализации обособленных экономических интересов кредиторов и заемщиков.

- Целевое назначение.

Банковский кредит имеет строго целевое назначение, используется прежде всего для обеспечения своевременности денежного оборота, опосредующего движение материально-вещественных элементов производственного процесса и реализации товаров. Государственный кредит используется глобально и опосредует платежи товарного и нетоварного назначения. Ресурсы, мобилизуемые помощью государственного кредита, расходуются государством в соответствии с текущими потребностями народного хозяйства и для финансирования чрезвычайных расходов.

- Срок возврата ссуды.

При банковском кредитовании срок возврата ссуды строго регламентирован. Его нарушение влечет экономические санкции, повышенные проценты за кредит. В государственном кредите такой регламентации нет. Отношения между участниками строятся добровольно.

- Способность увеличивать или сокращать денежную массу.

С помощью банковского кредита создаются деньги и при не продуманной кредитной политики банковский кредит может служить фактором проявления и роста избыточной денежной массы. Государственный кредит, напротив, всегда является средством сокращения денег в обращении.

Государственный кредит при правильной его ориентации оказывает позитивное воздействие на экономику. Мобилизация государством временно свободных денежных средств населения, предприятий и организаций способствует нормализации и укреплению денежного обращения в стране и одновременно служит источником доходов для держателей государственных ценных бумаг.

Таблица 1. Отличие государственного кредита от банковского.

Государственный кредит

Банковский кредит

Потребность в нем обусловлена необходимостью покрытия бюджетного дефицита

Потребность в нем обусловлена неравномерностью движения стоимости в процессе производства и обмена

Получателем являются органы власти и управления

Могут получать любые физические и юридические лица на цели, установленные законом

Государственные займы не имеют конкретного целевого характера

Имеет достаточно четко выраженную целевую направленность.

Госкредит, как правило, не предусматривает экономических санкций к государству

Срок возврата строго регламентирован, его нарушение влечет соответствующие санкции

Интересы кредиторов часто имеют политические, экологические, корпоративные цели, хотя в конечном виде имеют экономическую форму, но при этом неоднократно трансформируются и видоизменяются

Экономические интересы кредитора и заемщика совпадают

Госкредит всегда является средством сокращения количества денег в обращении

Может служить причиной появления избыточной денежной массы в обращении

Глава 2. Государственный и муниципальный кредит: сравнительный анализ.

2.1. Сущность государственного и муниципального кредита.

Для привлечения денежных средств в пользование государства и муниципальных образований и решения проблем бюджетного дефицита, наряду с другими способами, используется государственный (муниципальный) кредит.

Государственный кредит — совокупность кредитных отношений, в которых одной из сторон (кредитор либо заёмщик) являются муниципальные или государственные власти, а другой — физические и юридические лица, иностранные государства, международные финансовые организации. [4]

Государство может выступать кредитором, заёмщиком либо гарантом. Такой кредит имеет форму государственного займа. Иностранные государства могут оказывать финансовую поддержку Российской Федерации и субъектам РФ в двух формах:

- Форме межправительственных кредитов. Задолженность, которая формируется в этом случае, именуется официальной. Официальные кредиты в основном выделяются на выполнение определённых программ и мероприятий и не используются для финансирования иных потребностей.

- Путем предоставления гарантий по кредитам иностранных банков и фирм.

На общегосударственном уровне государственные займы часто не имеют конкретного целевого назначения. Заимствование средств на более низком уровне, как правило, носит конкретную целевую направленность. Государственные займы можно классифицировать по различным признакам:

- По субъектам кредитных отношений:

- займы центрального правительства;

- займы местных органов власти.

- По месту размещения:

- внутренние;

- внешние.

- По срокам:

- краткосрочные (до 1 года);

- среднесрочные (от 1 до 5 лет);

- долгосрочные (5 и более лет).

Средства привлекаются государством на заранее определенный срок. Так, Законом РФ «О государственном внутреннем долге Российской Федерации» от 13 ноября 1992 года было предусмотрено, что любые долговые обязательства Российской Федерации погашаются в сроки, которые определены конкретными условиями займа, но не могут превышать 30 лет. [5]

- По обеспечению:

- закладные;

- беззакладные.

Закладные займы обеспечиваются каким-либо конкретным имуществом или доходом. Такие займы обычно выпускаются местными органами власти.

Беззакладные займы не обеспечиваются определенным имуществом. В качестве обеспечения выступает все имущество государства. Поэтому такие займы обычно выпускает центральное правительство. Надежность займов центрального правительства исключительно высока, поэтому инвесторы не нуждаются в каких-либо дополнительных гарантиях.

- По характеру выплачиваемого дохода:

- выигрышные;

- процентные;

- с нулевым купоном.

Выплата доходов по выигрышным займам осуществляется на основе лотерей. Такие облигации не пользуются большим спросом.

Основным видом являются процентные займы, доход по которым выплачивается 1, 2 или 4 раза в год на основе купонов. Большинство инвесторов отдает предпочтение таким займам.

- По методу определения дохода:

- с твердым доходом;

- с плавающим доходом.

Процентная ставка по займам с твердым доходом является неизменной на весь срок займа.

По займам с плавающим доходом процентная ставка является непостоянной, а колеблется в зависимости от изменения рыночной ставки ссудного процента.

Муниципальные кредиты — это форма государственного кредита, из-за чего средства граждан переносятся в Центральный банк Российской Федерации и применяются для целей органов местного самоуправления. [6]

Функции муниципального кредита:

Распределительная. Здесь происходит перераспределение средств из фонда потребления в фонд накопления путём собирания налогов и расходования их на кредитование. Также осуществляя займы и отправляя их на покрытие дефицита, перераспределяя сбережения на финансирование текущих расходов.

Регулирующая. Муниципальное образование, выступая на рынке капиталов, влияет на ставку процента, объемы займов и кредитов, и в то же время проводит структурную политику путём распределения кредитов между отраслями.

Стимулирующая. Здесь при помощи кредитов и инвестиций происходит стимулирование развития экономики.

Контрольная. Государство по объему возврата выданных кредитов определяет эффективность своей экономической политики, а по объему и стоимости привлеченных займов — эффективность своей финансовой политики.

К задачам государственного кредита относятся:

— поиск финансовых ресурсов для финансирования государственных расходов;

— регулирование макро- и микроэкономических процессов;

— воздействие на социальную и денежно-кредитную политику.

Если государство выступает в роли заемщика, то привлекаются свободные денежные средства граждан, при этом действуют условия платности, срочности, возвратности, кредит имеет целевой характер и материальное обеспечение.

Если государство — гарант, то оно отвечает за погашение кредита.

Если государство — кредитор, то оно на безвозмездных либо льготных условиях предоставляет казначейские ссуды предприятиям, учреждениям, организациям, деятельность которых имеет существенное значение для общества в целом, либо в целях стабилизации экономики страны.

К основным целям государственного и муниципального кредита относятся:

- решение проблем финансирования бюджетного дефицита;

- проведение региональной финансово-кредитной политики, направленной на выравнивание социально-экономических условий жизни населения и функционирование региональных экономик;

- поддержка муниципальных образований в решении неотложных социально-экономических задач;

- поддержка приоритетных для экономики секторов и видов деятельности. [7]

Государственный кредит тесно связан с категорией государственного долга. Увеличение заимствований государством ведет к росту государственного долга. Под государственным долгом Российской Федерации понимаются ее долговые обязательства перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права. Государственный долг обеспечивается всем находящимся в собственности государства имуществом, составляющим государственную казну.

Под государственным долгом субъекта Российской Федерации понимают совокупность его долговых обязательств, которые обеспечиваются всем находящимся в собственности субъекта РФ имуществом, составляющим его казну.

Долговые обязательства государства могут иметь следующие формы:

- кредиты, полученные Правительством РФ;

- государственные займы, осуществляемые посредством выпуска ценных бумаг от имени Правительства РФ;

- другие долговые обязательства.

2.2. Государственные ценные бумаги.

Государственные ценные бумаги (ГЦБ) — важнейший инструмент рынка ценных бумаг, представляющий собой долговые обязательства, эмитентами которых являются:

- центральные правительства;

- органы местной власти;

- организации, выпуск ценных бумаг у которых гарантирован правительством. [8]

- Финансирование текущего бюджетного дефицита. В отличие от заимствования средств в Центральном банке или эмиссии денег выпуск государственных ценных бумаг является наиболее целесообразным методом финансирования дефицитов бюджетов разных уровней. Использование кредитных ресурсов Центрального банка значительно снижает возможности денежно-кредитного регулирования экономики, а эмиссия денег для покрытия дефицита бюджета неизбежно приведет к росту инфляции.

- Погашение ранее размещенных займов. Необходимость выпуска ГЦБ появляется также в связи с потребностью погашения ранее выпущенных займов. Так как ГЦБ являются долговыми обязательствами, то их эмитенты обязаны при погашении выплатить их номинальную стоимость, а также проценты.

- Обеспечение кассового исполнения госбюджета. Бюджетные расходы имеют более равномерное распределение по времени по сравнению с поступлениями платежей в бюджет. При этом финансируется кассовый дефицит.

- Финансирование целевых государственных программ.

С помощью средств, привлеченных при размещении ГЦБ, государство может реализовывать программы жилищного строительства, социального обеспечения, обеспечить поддержку значимых для общества учреждений и организаций.

5. Регулирование экономической активности. Выпуск ГЦБ может использоваться для регулирования денежной массы в обращении, воздействия на цены, на направления инвестирования, сдерживания инфляции, обеспечения экономического роста и т.д.

Выделяют следующие виды ценных государственных бумаг, исходя из эмитента:

– Федеральные облигации государства – эмитентом выступает исполнительная власть, в функции которой входит формирование и исполнение бюджета Федерации. В настоящее время эмитентом государственных ценных бумаг является Минфин РФ.

– Облигации регионов России – выпускаются региональными властями.

– Облигации муниципальных образований – эмитируются от имени исполнительного органа муниципального образования.

Также существуют нерыночные виды государственных ценных бумаг в России, которые эмитируются с целью привлечения средств граждан: сберегательные боны, сертификаты и т. п. По всем выпущенным бумагам государство отвечает всеми активами, находящимися у него в собственности. Государственные и муниципальные ценные бумаги еще именуют формой государственного долга. [9]

По срокам государственные ценные бумаги подразделяют:

- облигации на краткосрочный период (до 1 года);

- облигации среднесрочного периода (1-5 лет);

- облигации долгосрочного периода (свыше 5 лет).

Можно выделить следующие плюсы государственных ценных бумаг:

- Льготное налогообложение в сравнении с прочими бумагами, обращающимися на рынке. В большинстве случаев отсутствуют налоги на различные действия с государственными облигациями.

- Большой уровень надежности инвестиций, следственно, минимальный риск неполучения прибыли и потери капитала.

Государственные и ценные муниципальные бумаги эмитируются для того, чтобы решить ряд вопросов:

– покрыть кассовые разрывы на небольшом отрезке времени в государственном бюджете, которые образуются из-за неравномерности налоговых доходов и осуществляемых затрат;

– покрыть регулярный дефицит бюджета государства;

– получить средства для того, чтобы покрыть целевые расходы государства;

– привлечь ресурсы для покрытия долгов по другим выпущенным бумагам;

– привлечь средства для реализации крупных проектов.

Государству отводятся следующие роли на финансовом рынке: эмиссионная и контролирующая. За счет эмиссии бюджет получает дополнительные средства. В рамках второй правительство осуществляет специальные меры, которые способствуют поддержанию и развитию оптимального функционирования рынка в целом. [10]

Государственные краткосрочные облигации (ГКО).

Основными документами, регулирующими рынок ГКО, были Постановление Совета Министров – Правительства РФ № 107 от 08.02.1993 «О выпуске государственных краткосрочных бескупонных облигаций. Основные условия выпуска ГКО Российской Федерации»; приказы Центрального банка РФ «О проведении операций с государственными краткосрочными бескупонными облигациями» от 06.05.1993 № 02-78; «Об утверждении новой редакции Положения об обслуживании и обращении выпусков ГКО в связи с началом региональных операций с ГКО» от 15.06.1995 № 02-125 (в ред. от 21.05.1997).

Эмитентом ГКО являлось Министерство финансов РФ. При принятии решения о выпуске оно определяло его предельный объем, период размещения и ограничения на потенциальных покупателей. Банк России проводил размещение, обслуживание и погашение выпущенных облигаций. Эмиссия осуществляется в виде отдельных выпусков на срок до 1 года (3,6 и 12 месяцев). Номинал облигации был равен 1 млн. рублей, позднее — 1 тыс. руб. Размещение их происходило в виде аукциона с дисконтом от номинальной цены. Выпуск ГКО осуществляется на безбумажной основе в виде записей на счетах «депо».

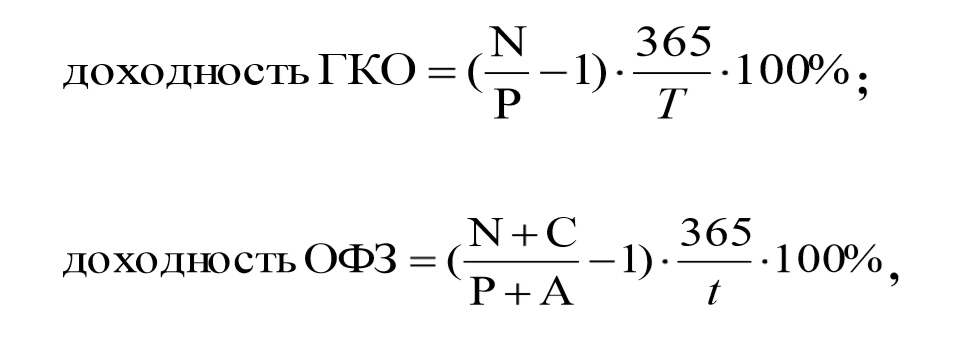

В письме Банка России от 05.09.1995 № 28-7-3/1-693 было предложено использовать при расчете доходности ГКО и ОФЗ (облигаций федерального займа) без учета налогов следующие формулы:

Рисунок 1. Формулы доходности ГКО и ОФЗ.

где N – номинал облигаций в рублях;

Р – цена облигации в рублях;

С – величина купона в рублях;

А – накопленный с начала купонного периода доход в рублях;

Т – срок до погашения облигации в днях;

t – срок до окончания текущего купонного периода в днях.

Облигации федерального займа (ОФЗ).

Условия выпуска и обращения ОФЗ были утверждены Постановлением Правительства РФ № 458 от 15 мая 1995 года, а также нормативными актами Минфина и ЦБ РФ. Владельцами могут быть юридические и физические лица, которые по российскому законодательству являются резидентами и нерезидентами. Выпуск облигаций осуществляется в бездокументарной форме в виде записей по счетам «депо». Торги по ОФЗ проходят в той же торговой сети, что и ГКО.

Первоначально номинал был установлен в 1 млн. рублей (позднее — 1 тыс. руб.). Срок обращения — более 1 года.

Облигации федерального займа выпускаются с переменным и постоянным купоном. [11]

Облигации федерального займа являются именными купонными, среднесрочными ценными бумагами и предоставляют их владельцу право на получение номинальной стоимости облигаций при ее погашении и на получение купонного дохода в виде процента к номинальной стоимости. Доход инвестор получает в виде квартальных купонных выплат. Дополнительную прибыль можно получить от разницы между ценой продажи и ценой покупки. Доход учитывается ежеквартально, причем он был привязан к доходу на рынке ГКО: брались четыре последних выпуска ГКО, исчислялась средняя взвешенная цена и по этой цене они продавались на аукционах. Как и цены на ГКО, цену на эту бумагу устанавливают сами инвесторы. А роль Министерства финансов РФ сводится к тому, чтобы определить, устраивает ли Министерство финансов РФ эта цена или нет. Это называется ценой отсечения. Министерство отсекает те предложения, которые ему невыгодны, и принимает те, которые выгодны.

Процентная ставка купонного дохода определяется на текущий день как средневзвешенная доходность к погашению по средневзвешенной цене на вторичных торгах.

Появление облигаций федерального займа и для Министерства финансов, и для всей финансовой системы имело исключительно важное значение, поскольку при этом появилась некоторая стабильность ситуации на рынке государственных ценных бумаг и не нужно думать каждые 3 месяца о том, чтобы рефинансировать займы.

Субфедеральные ценные бумаги.

Важнейшим эмитентом рынка государственных ценных бумаг являются субфедеральные ценные бумаги. Область, республика, край являются субъектами федерации, поэтому эмитированные ими ценные бумаги ныне называются субфедеральными. В подавляющем большинстве случаев — это облигационные займы. Имеются предъявительские и именные ценные бумаги.

Кроме федеральных и субфедеральных займов в России получили широкое распространение и муниципальные займы.

Федеральные, субфедеральные и муниципальные ценные бумаги являются важнейшим эмитентом рынка ценных бумаг. Их выпуск влияет на погашение дефицитов бюджетов, на реализацию социально-экономических программ.

2.3. Государственный и муниципальный долг.

К государственному долгу Российской Федерации относятся долговые обязательства Российской Федерации перед физическими и юридическими лицами РФ, субъектами РФ, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, иностранными физическими и юридическими лицами, возникшие в результате государственных заимствований РФ, а также долговые обязательства по государственным гарантиям, предоставленным РФ, и долговые обязательства, возникшие в результате принятия законодательных актов России об отнесении на государственный долг долговых обязательств третьих лиц. [12]

Структура государственного долга Российской Федерации представляет собой группировку долговых обязательств РФ по установленным настоящей статьей видам долговых обязательств (виды и сроки долговых обязательств РФ представлены в таблице 2).

Таблица 2. Виды и сроки долговых обязательств Российской Федерации

Виды долговых обязательств РФ

1. Кредиты, привлеченные от имени Российской Федерации как заемщика от кредитных организаций, иностранных государств, в том числе, целевые иностранные кредиты (заимствования) международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц

2. Государственные ценные бумаги, выпущенным от имени Российской Федерации

3. Бюджетные кредиты, привлеченные в федеральный бюджет из других бюджетов бюджетной системы РФ

4. Государственные гарантии Российской Федерации

5. Иные долговые обязательства, ранее отнесенным в соответствии с законодательством Российской Федерации на государственный долг Российской Федерации

Сроки долговых обязательств РФ

краткосрочные (менее одного года)

среднесрочные (от одного года до пяти лет)

долгосрочными (от пяти до 30 лет включительно)

В объем государственного внутреннего долга Российской Федерации включаются:

- номинальная сумма долга по государственным ценным бумагам РФ, обязательства по которым выражены в валюте РФ;

- объем основного долга по кредитам, которые получены РФ и обязательства по которым выражены в валюте РФ;

- объем основного долга по бюджетным кредитам, полученным РФ;

- объем обязательств по государственным гарантиям, выраженным в валюте РФ;

- объем иных долговых обязательств РФ, оплата которых в валюте Российской Федерации предусмотрена федеральными законами.

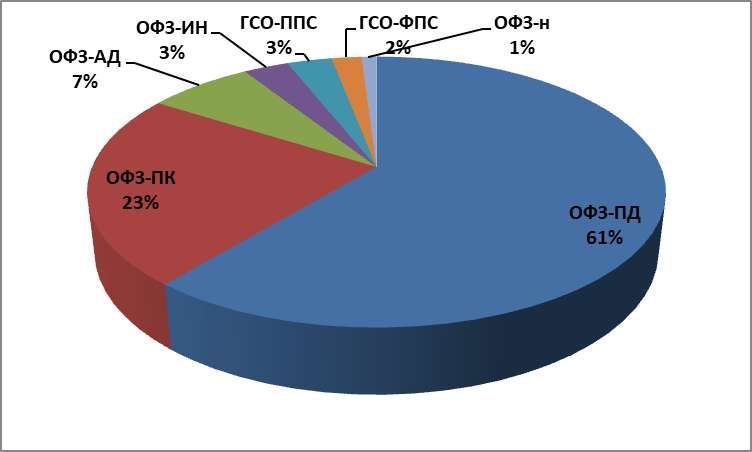

Структура государственного внутреннего долга, выраженного в государственных ценных бумагах РФ на 01.05.2018 г. представлена на рисунке 2.

Рисунок 2. Структура государственного внутреннего долга,

выраженного в государственных ценных бумагах на 01.05.2018 г.

Анализируя представленные данные, видно, что наибольшую долю среди государственных ценных бумаг занимают облигации федерального займа с постоянным купонным доходом (в данных ОФЗ купонный доход заранее зафиксирован и известен с момента регистрации облигационного выпуска до погашения), их процентное соотношение составляет 61%. Далее идут облигации федерального займа с переменным купонным доходом (купонный доход по данному виду ОФЗ заранее не известен, он рассчитывается исходя из индекса по однодневным рублевым депозитам на условиях «овернайт») — (23%), ОФЗ с амортизацией долга (постепенным погашением номинала облигации) занимают 7% в структуре государственного долга.

В объем государственного внешнего долга Российской Федерации включаются:

- номинальная сумма долга по государственным ценным бумагам РФ, обязательства по которым выражены в иностранной валюте; [13]

- объем основного долга по кредитам, которые получены РФ и обязательства по которым выражены в иностранной валюте, в том числе по целевым иностранным кредитам (заимствованиям), привлеченным под государственные гарантии РФ;

- объем обязательств по государственным гарантиям РФ, выраженным в иностранной валюте.

Структура государственного долга субъекта Российской Федерации представляет собой группировку долговых обязательств субъекта Российской Федерации по установленным видам долговых обязательств. Долговые обязательства субъекта Российской Федерации могут существовать в виде обязательств по:

- государственным ценным бумагам субъекта Российской Федерации;

- бюджетным кредитам, привлеченным в бюджет субъекта Российской Федерации от других бюджетов бюджетной системы Российской Федерации;

- кредитам, полученным субъектом Российской Федерации от кредитных организаций, иностранных банков и международных финансовых организаций;

- государственным гарантиям субъекта Российской Федерации.

В объем государственного долга субъекта Российской Федерации включаются:

- номинальная сумма долга по государственным ценным бумагам субъекта РФ;

- объем основного долга по кредитам, полученным субъектом РФ;

- объем основного долга по бюджетным кредитам, привлеченным в бюджет субъекта РФ от других бюджетов бюджетной системы РФ;

- объем обязательств по государственным гарантиям, предоставленным субъектом РФ;

- объем иных (за исключением указанных) непогашенных долговых обязательств субъекта РФ.

В объем государственного внутреннего долга субъекта РФ включаются:

- номинальная сумма долга по государственным ценным бумагам субъекта РФ, обязательства по которым выражены в валюте РФ;

- объем основного долга по кредитам, полученным субъектом РФ, обязательства по которым выражены в валюте РФ;

- объем основного долга по бюджетным кредитам, привлеченным в бюджет субъекта РФ от других бюджетов бюджетной системы РФ;

- объем обязательств по государственным гарантиям, предоставленным субъектом РФ, выраженным в валюте РФ;

- объем обязательств субъекта РФ перед РФ, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований);

- объем иных непогашенных долговых обязательств субъекта РФ, обязательства по которым выражены в валюте РФ.

В объем государственного внешнего долга субъекта РФ включаются:

- номинальная сумма долга по государственным ценным бумагам субъекта РФ, обязательства по которым выражены в иностранной валюте;

- объем основного долга по кредитам, полученным субъектом РФ, обязательства по которым выражены в иностранной валюте;

- объем обязательств по государственным гарантиям, предоставленным субъектом РФ в иностранной валюте, а также предоставленным в обеспечение обязательств в иностранной валюте;

- объем иных непогашенных долговых обязательств субъекта РФ, обязательства по которым выражены в иностранной валюте.

Долговые обязательства субъекта Российской Федерации могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 30 лет включительно).

В случае если долговое обязательство субъекта Российской Федерации, выраженное в валюте РФ, не предъявлено к погашению (не совершены кредитором определенные условиями обязательства и нормативными правовыми актами субъекта РФ действия) в течение трех лет с даты, следующей за датой погашения, предусмотренной условиями долгового обязательства субъекта Российской Федерации, или истек срок государственной гарантии субъекта Российской Федерации, указанное обязательство считается полностью прекращенным и списывается с государственного долга субъекта РФ, если иное не предусмотрено законами субъекта РФ.

Высший исполнительный орган государственной власти субъекта РФ по истечении сроков издает нормативный правовой акт о списании с государственного долга субъекта РФ долговых обязательств, выраженных в валюте РФ. Списание с государственного долга субъекта РФ осуществляется посредством уменьшения объема государственного долга субъекта РФ по видам списываемых государственных долговых обязательств субъекта РФ, выраженных в валюте РФ, на сумму их списания без отражения сумм списания в источниках финансирования дефицита бюджета субъекта РФ. Это не распространяется на обязательства по кредитным соглашениям, на долговые обязательства перед РФ, другими субъектами РФ и муниципальными образованиями. Выпуски государственных ценных бумаг субъекта РФ, выкупленные в полном объеме эмитировавшим их органом в соответствии с условиями выпуска ценных бумаг субъекта РФ до наступления даты погашения, могут быть признаны по решению указанного органа досрочно погашенными.

Структура муниципального долга представляет собой группировку муниципальных долговых обязательств по установленным видам долговых обязательств.

Долговые обязательства муниципального образования могут существовать в виде обязательств по:

- ценным бумагам муниципального образования (муниципальным ценным бумагам);

- бюджетным кредитам, привлеченным в местный бюджет от других бюджетов бюджетной системы РФ;

- кредитам, полученным муниципальным образованием от кредитных организаций;

- гарантиям муниципального образования (муниципальным гарантиям).

В объем муниципального долга включаются:

- номинальная сумма долга по муниципальным ценным бумагам;

- объем основного долга по бюджетным кредитам, привлеченным в местный бюджет;

- объем основного долга по кредитам, полученным муниципальным образованием;

- объем обязательств по муниципальным гарантиям;

- объем иных непогашенных долговых обязательств муниципального образования.

Долговые обязательства муниципального образования могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 10 лет включительно).

В случае если муниципальное долговое обязательство, выраженное в валюте РФ, не предъявлено к погашению (не совершены кредитором определенные условиями обязательства и муниципальными правовыми актами муниципального образования действия) в течение трех лет с даты, следующей за датой погашения, предусмотренной условиями муниципального долгового обязательства, или истек срок муниципальной гарантии, указанное обязательство считается полностью прекращенным и списывается с муниципального долга, если иное не предусмотрено муниципальными правовыми актами представительных органов муниципального образования. Местная администрация по истечении сроков издает муниципальный правовой акт о списании с муниципального долга муниципальных долговых обязательств, выраженных в валюте РФ.

Списание с муниципального долга осуществляется посредством уменьшения объема муниципального долга по видам списываемых муниципальных долговых обязательств, выраженных в валюте РФ, на сумму их списания без отражения сумм списания в источниках финансирования дефицита местного бюджета. Это не распространяется на обязательства по кредитным соглашениям, на муниципальные долговые обязательства перед РФ, субъектами РФ и другими муниципальными образованиями. Выпуски муниципальных ценных бумаг, выкупленные в полном объеме эмитировавшим их органом в соответствии с условиями выпуска муниципальных ценных бумаг до наступления даты погашения, могут быть признаны по решению указанного органа досрочно погашенными.

Также используются следующие инструменты управления государственным долгом:

- консолидация — объединение нескольких займов в один более долгосрочный с изменением ставки процента;

- конверсия государственного займа — изменение первоначальных условий займа, касающихся доходности. Чаще всего в ходе конверсии правительство снижает ставку процента;

- конверсия внешнего долга — средство сокращения внешнего долга путем выполнения долговых обязательств перед кредиторами передачей им векселей и акций в национальной валюте;

- новация — замена первоначального обязательства между сторонами другим обязательством между этими же сторонами, предусматривающим другой способ исполнения.

Заключение

Государственный кредит – это совокупность экономических отношений между государством, через свои учреждения, с одной стороны государственной власти и управления, а также юридическими и физическими лицами с другой стороны, в котором государство выступает главным образом в качестве кредитора, заемщика и гаранта. Государственный кредит довольно сильно отличается от банковского кредита: главная особенность государственного кредита чаще всего в непроизводительности использования капитала.

Назначение государственного кредита проявляется, прежде всего, в том, что он является инструментом в руках государства для мобилизации дополнительных финансовых ресурсов. В случае дефицита государственного бюджета мобилизованные дополнительные финансовые ресурсы направляются на покрытие разницы между бюджетными расходами и доходами. При положительном сальдо бюджета мобилизованные с помощью государственных кредитов средства непосредственно используются для финансирования экономических и социальных программ.

Хотелось бы отметить, что государственный кредит играет чрезвычайно важную роль в нашей экономике. От кредитно-финансовой отрасли зависят наиболее важные показатели государственного бюджета, темпы роста экономической стабилизации, а также то, какую позицию занимает страна на мировой арене.

В целом, следует отметить, что процесс управления государственным кредитом решает следующие задачи:

- минимизация стоимости долга для заемщика;

- предотвращение переполнения рынка кредитных обязательств государства и резких колебаний их курса;

- эффективное использование привлеченных средств и контроль за целевым использованием выделенных кредитов;

- обеспечение своевременного погашения кредитов;

- максимум задач, определенных финансовой политики страны.

Государственный и муниципальный кредит представляет собой отношения, по которым Российская Федерация, субъект РФ или муниципальное образование являются кредиторами или заемщиками.

Государственный и муниципальный кредит выполняет следующие функции: перераспределение денежных ресурсов, регулирующую, учета и контроля.

Основными целями государственного и муниципального кредитования являются: финансирование бюджетного дефицита; проведение регионального финансово-кредитной политики, направленной на выравнивание социально-экономических условий жизни населения и функционирования региональных экономик; поддержка приоритетных для экономики секторов и видов деятельности.

Государственной и муниципальной гарантией является способ обеспечения обязательства, по которому Российская Федерация, субъект РФ или муниципальное образование – гарант дает письменное обязательство отвечать за исполнение лицом, которому дается государственная или муниципальная гарантия, обязательства перед третьими лицами.

Формами внутреннего государственного кредита являются: государственные займы; обращение части вкладов населения в государственные займы; заимствование средств общегосударственного ссудного фонда; казначейские ссуды; гарантированные займы.

Функции государственного и муниципального кредита непосредственно вытекают из его сущности. Как элемент финансовой системы, государственный кредит выполняет распределительную, регулирующую и контрольную функции.

Государственные внешние займы предоставляются, как и внутренние на условиях возвратности, срочности и платности. Сумма полученных внешних займов с начисленными процентами по ним включается в государственный долг страны.

Государственные и муниципальные займы — это денежные ресурсы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций на основании заключаемых договоров, по которым возникают долговые обязательства РФ, субъекта РФ, муниципального образования как заемщиков или гарантов.

Заимствования средств бюджетами различных уровней приводят к формированию соответственно государственного и муниципального долга, т.е. накоплению задолженности РФ, субъектов РФ и муниципальных образований, подлежащей погашению в форме основного долга и начисленных на него процентов.

Поступления средств в бюджет от заимствований и других долговых обязательств отражаются в бюджете как источники финансирования дефицита бюджета. Расходы на обслуживание долговых обязательств, включая дисконт по дисконтным ценным бумагам, отражаются в бюджете как расходы на обслуживание государственного или муниципального долга.

В системе действий по управлению государственным кредитом важнейшим является обслуживание и погашение государственного долга, поскольку все затраты такого рода осуществляются за счет бюджетных средств, создавая для него дополнительную нагрузку, а несвоевременность выплат ведет к увеличению суммы долга за счет штрафных санкций.

Список литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. от 30.03.2016)

- Постановление Правительства РФ от 15.05.1995 N 458 (ред. от 14.12.2016) «О Генеральных условиях эмиссии и обращения облигаций федеральных займов»

- Закон РФ «О государственном внутреннем долге Российской Федерации» (№ 3877-1 от 13 ноября 1992г.)

- Официальный сайт Министерства финансов Российской Федерации http://minfin.ru/ru/

- Официальный сайт Федерального казначейства России http://www.roskazna.ru/

- Официальный сайт Центрального банка Российской Федерации http://www.cbr.ru/

- Информационное агентство Regnum: официальный сайт. — Режим доступа: http://regnum.ru/news/economy/2018078.html

- Минэкономразвития: официальный сайт. — Режим доступа: http://www.economy.gov.ru

- Правительство Российской Федерации: официальный сайт. — Режим доступа: http://www.gov.ru

- Российское образование: федеральный портал. — Режим доступа: http://economics.edu.ru.

- Росстат: официальный сайт. — Режим доступа: http://www.gks.ru

- Проблемы муниципальных финансов России на современном этапе/ Ковалева О.Г., Клишина Ю.Е.// Инновационная экономика: перспективы развития и совершенствования. 2015. № 2 (7). С. 138-141.

- Венчурное финансирование России: проблемы и перспективы/ Канзюба В.А., Клишина Ю.Е.// Инновационная экономика: перспективы развития и совершенствования. 2015. № 2 (7). С. 131-134.

- О порядке предоставления акционерам документов акционерного общества/ Винокуров О.В., Горохов А.А.// В сборнике: Управленческие технологии и модели модернизационных процессов в российской экономике: история и современность, Сборник научных статей II Международной научно-практической конференции. под редакцией Кузьминой В.М.. Курск, 2015. С. 13-16.

- Коречков, Ю.В. Деньги, кредит, банки [Текст]: учебник / Ю.В. Коречков. — Ярославль: МУБиНТ, 2016.

- Малиновская О. В., Скобелева И.П. Бровкина А.В., Государственные и муниципальные финансы: учебник / О.В. Малиновская, И.П Скобелева, А.В. Бровкина – Москва: Кнорус, 2016. – 368 с.

- Дюжов А.В. Налоговая конкуренция и ее роль в повышении доходного потенциала бюджетов бюджетной системы РФ // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИЙСКОЙ ЭКОНОМИКИ IX Международная научно-практическая конференция. Российский экономический университет имени Г.В. Плеханова; Российский гуманитарный научный фонд. 2016. С. 267-269.

- Топсахалова, Ф. М-Г. Государственный и муниципальный долг: учебное пособие / Ф. М-Г. Топсахалова. – Москва: Русайнс, 2017 – 262 с.

- Алехин, Б.И. Рынок ценных бумаг: учебник и практикум / Б.И. Алехин. – Москва: Юрайт, 2018. – 497 с.

- Быканова О.А., Мирзаханян Р.Э. Использование справочно-правовой системы консультант-плюс в базовых программах математических дисциплин, преподаваемых в экономическом вузе//Использование информационно-правового обеспечения в научной и образовательной деятельности. М.: Изд-во Российский экономический университет имени Г.В. Плеханова, 2016.

Проблемы муниципальных финансов России на современном этапе/ Ковалева О.Г., Клишина Ю.Е.// Инновационная экономика: перспективы развития и совершенствования. 2015. № 2 (7). С. 138-141. ↑

Венчурное финансирование России: проблемы и перспективы/ Канзюба В.А., Клишина Ю.Е.// Инновационная экономика: перспективы развития и совершенствования. 2015. № 2 (7). С. 131-134. ↑

О порядке предоставления акционерам документов акционерного общества/ Винокуров О.В., Горохов А.А.// В сборнике: Управленческие технологии и модели модернизационных процессов в российской экономике: история и современность, Сборник научных статей II Международной научно-практической конференции. под редакцией Кузьминой В.М.. Курск, 2015. С. 13-16. ↑

Коречков, Ю.В. Деньги, кредит, банки [Текст]: учебник / Ю.В. Коречков. — Ярославль: МУБиНТ, 2016. ↑

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. от 30.03.2016) ↑

Малиновская О. В., Скобелева И.П. Бровкина А.В., Государственные и муниципальные финансы: учебник / О.В. Малиновская, И.П Скобелева, А.В. Бровкина – Москва: Кнорус, 2016. – 368 с. ↑

Коречков, Ю.В. Деньги, кредит, банки [Текст]: учебник / Ю.В. Коречков. — Ярославль: МУБиНТ, 2016. ↑

Дюжов А.В. Налоговая конкуренция и ее роль в повышении доходного потенциала бюджетов бюджетной системы РФ // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИЙСКОЙ ЭКОНОМИКИ IX Международная научно-практическая конференция. Российский экономический университет имени Г.В. Плеханова; Российский гуманитарный научный фонд. 2016. С. 267-269. ↑

Топсахалова, Ф. М-Г. Государственный и муниципальный долг: учебное пособие / Ф. М-Г. Топсахалова. – Москва: Русайнс, 2017 – 262 с. ↑

Постановление Правительства РФ от 15.05.1995 N 458 (ред. от 14.12.2016) «О Генеральных условиях эмиссии и обращения облигаций федеральных займов» ↑

Алехин, Б.И. Рынок ценных бумаг: учебник и практикум / Б.И. Алехин. – Москва: Юрайт, 2018. – 497 с. ↑

Закон РФ «О государственном внутреннем долге Российской Федерации» (№ 3877-1 от 13 ноября 1992г.) ↑

Быканова О.А., Мирзаханян Р.Э. Использование справочно-правовой системы консультант-плюс в базовых программах математических дисциплин, преподаваемых в экономическом вузе//Использование информационно-правового обеспечения в научной и образовательной деятельности. М.: Изд-во Российский экономический университет имени Г.В. Плеханова, 2016. ↑

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Что такое государственный кредит простыми словами?

Государственным кредитом называется совокупность финансово-материальных отношений, в которых одной из сторон выступает государство, а второй — физическое или юридическое лицо, международные компании или другая страна. Кредитование является неотъемлемой частью финансовой структуры.

Особенности кредитования

Сущность абсолютно идентична стандартному кредиту, хоть и есть важные особенности:

- Государство не обязано указывать причину, по которой требуется заключение кредитного соглашения.

- Основной целью кредитования является восполнение дефицита бюджета.

- Управление денежным обязательством осуществляется правительственным органом.

- Заем обеспечивается всем имуществом, принадлежащим государству.

- Доходы от данной формы кредитования занимают вторую строчку после налогов для финансирования экономической, социальной и политической деятельности страны.

Предоставление заемных средств осуществляется на добровольной основе.

Какие функции выполняет государственный кредит?

- Перераспределение финансов с учетом текущих потребностей экономики.

- Регулирование денежного потока и процентных ставок внутри страны за счет большого объема сделок.

- Контроль государственного бюджета, который осуществляется представителями власти.

Государственный кредит является важной частью экономики страны, без которой невозможно быстрое и стабильное экономическое развитие. При этом сумма государственного долга является показателем не слабой экономики, а высокого кредитного рейтинга страны.

Основные виды

Ключевые формы кредитования:

- Централизованные займы подразумевают выпуск ценных бумаг (облигации) федеральным государственным органом.

- Децентрализованные находятся в руководстве местных органов самоуправления и муниципалитетов.

По географическому признаку выделяются:

- внешние кредиты (займы у иностранных государств);

- внутренние (реализация ценных бумаг в пределах страны).

Дополнительно выделяются краткосрочные, среднесрочные и долгосрочные кредиты.

Условия получения

Важнейшими параметрами предоставления заемных средств являются:

- Длительность — один из основных пунктов. Определяется исходя из суммы, экономических возможностей заемщика и других факторов. В среднем составляет 5-10 лет.

- Обязательства сторон прописываются в рамках обоюдной договоренности.

- Размер и периодичность внесения платежей. При наличии штрафных санкций информация тоже прописывается в договоре.

- Процентная ставка устанавливается на определенном уровне и не меняется в течение действия соглашения.

В целом суть не отличается от стандартного понятия «кредит». Основное отличие в масштабах.

Принципы функционирования государственного кредита

В основу финансовых отношений заложена необходимость соблюдения интересов всех участвующих сторон. Ключевыми принципами, характерными для госкредита являются:

- добровольность;

- возмездность (необходимость возврата с процентами);

- целевая направленность (кредит берется для решения определенных задач);

- обеспеченность всем имуществом, принадлежащим государству;

- срочность (период погашения);

- возвратность (обязательство вернуть заемные средства).

Соблюдение данных принципов является основным преимуществом, которым обладает данная форма кредитования. Они делают государственный заем выгодным вложением для кредитора и целесообразным для заемщика.

Плюсы и минусы

Преимущества государственного кредита:

- возможность регулирования финансовых потоков внутри страны;

- пополнение федерального, регионального или муниципального бюджета без дополнительной эмиссии средств;

- укрепление взаимоотношений между странами при получении или предоставлении внешнего займа;

- возможность развивать экономику государства без изъятия средств из бюджета.

Несмотря на большое количество плюсов, есть и недостатки:

- рост производственных расходов, из-за необходимости компенсировать проценты по займу;

- если экономика страны не справляется с погашением долгового обязательства, возможно повышение налоговой нагрузки.

Увеличение налоговых сборов негативно сказывается на развитии предпринимательства в стране, что в свою очередь отрицательно влияет на общую экономическую ситуацию. Чтобы государственный кредит не привел к ухудшению благосостояния населения, необходимо тщательно анализировать нюансы перед оформлением займа, правильно рассчитать возможности экономики для погашения долга.

Государственный кредит

Любое государство может быть как кредитором, так и заемщиком. При этом выдать и получить деньги в долг могут как физические лица, так и международные корпорации. К государственным кредитам прибегают правительства всех стран. Таким способом им удается сохранить экономическую стабильность или, наоборот, простимулировать производство и население к активности. Что такое государственный кредит, какие у него функции и особенности, разобрался специалист сервиса Бробанк.

- В чем суть государственного кредита

- Зачем нужен госзайм

- Особенности кредитования

- Что учитывают при выдаче госкредита

- Основные виды госкредитов

- Плюс и минусы государственного займа

- Принципы государственного кредитования

- Управление госкредитом

В чем суть государственного кредита

Государство может выступать как в роли кредитора, так и дебитора. Государственный кредит – это способ регулирования экономического развития страны со стороны государства. Госзайм влияет на обращения денег, процентные ставки и курсы валют.

Государственный кредит возникает при дефиците бюджета. При недостатке доходов, правительство может пойти двумя путями:

- выпустить новые деньги;

- выйти на рынок кредитования.

Займы покрывают разницу между расходами и поступлениями. Государственный кредит может принести пользу только в небольших объемах, так он стимулирует рост экономической деятельности. Если дефицит окажется слишком большим – это плохо скажется на бюджете.

Государственные займы чаще всего оформляют в виде ссуд частных и юридических лиц.

Зачем нужен госзайм

У государственного кредита несколько основных функций:

- распределительная;

- контрольная;

- регулирующая.

Распределительная функция оказывает влияние не только на текущее положение в стране, но и на последующие поколения. Госзаймы помогают распределить средства в зависимости от текущих потребностей экономики страны. Деньги от кредитования могут направить на реализацию проектов социального значения или производственного сектора. Некоторые экономисты считают, что оформление госркредитов для реаизации сиюминутных социальных задач – пагубная практика, которая может стать непосильной для очередного поколения.

Доходы от госзаймов занимают второе место в формировании бюджета после налогов. Госкредиты позволяют растянуть время кредитования, поэтому стране не приходится увеличивать налоги, если в бюджете дефицит.

Государственный кредит нередко используют для переноса текущих расходы на последующие поколения налогоплательщиков. Это считается экономически обоснованным, если заемные деньги использует для оплаты капиталоемких проектов, которые принесут прибыль в будущем. Например, прокладка автомагистралей или развязок в мегаполисах – проект должен сэкономить деньги или принести доход, который будет направлен на погашение госдолга. Но если направлять средства на пенсии или пособия никакого эффекта не будет.

Регулирующую функцию реализовывают за счет определения процентных ставок. Когда правительство выходит на рынок заимствований она оказывает на него значительно влияние объемом проводимых сделок. Если государственный долг сокращается, процентные ставки снижаются. Продажа государственных ценных бумаг повышает ставки.

Госзаймы также используют для выведения из экономики излишков денег, то есть на проведение так называемой стерилизации экономики. Лишняя денежная масса может привести к росту инфляции, поэтому периодически правительство ее сокращает. Кроме того, более разумным с точки зрения макроэкономики считается стимулирование экономики за счет заимствований, а не эмиссии новых денег.

По мере выполнения регулирующей и распределительной функций возникает необходимость в контроле.

Контрольная функция обеспечивает своевременное погашение обязательств в полном объеме. Кроме того она обеспечивает эффективное и целевое использование заемных денег.

Без государственного кредитования невозможно эффективное развитие страны. Сумма государственного долга при этом указывает не на слабость экономики страны, а на высокий кредитный рейтинг.

Особенности кредитования

- Государство может не указывать причину заключения кредитного соглашения.

- В большинстве случаев цель такого кредитования – восполнение дефицита в бюджете.

- В качестве обеспечения государство использует имущество, находящееся в его собственности.

Доходами от государственного займа обеспечивают развитие экономической, политической и социальной деятельности государства.

Если страна выступает в качестве кредитора, заемщик получает деньги из бюджета государства. Кредиторами могут быть местные органы власти всех уровней.

К государственным займам относят и те виды кредитования, которые заемщики оформляют в банках, если при этом кредит субсидирует государство на льготных условиях. Это, например, программы льготной или военной ипотеки.

Принять участие в кредитовании могут:

| Со стороны государства | С другой стороны |

| Кабинет Министров | Банки |

| Центральный банк | Физические лица |

| Министерство Финансов | Индивидуальные предприниматели |

| Местное самоуправление | ООО и акционерные общества |

Предоставляют средства при кредитовании на добровольной основе.

Что учитывают при выдаче госкредита

- Срок предоставления кредита. Его устанавливают в зависимости от того, для каких целей заемщику нужны деньги, и какая сумма ему требуется. Также срок может зависеть от благосклонности кредитора. Обычно период кредитования составляет от 1 года до 10, но не дольше 30 лет.

- Обязательства кредитора и заемщика. Основные обязательства кредитора – выдать определенную сумму денег, а заемщика – погасить задолженность на определенных условиях. При этом в договоре указывают вспомогательные требования, которые обе стороны должны выполнять.

- Условия возврата задолженности. Нужно определить размер платежей и схему погашения долга. Если есть штрафные санкции, о них обязательно упоминают в договоре.

- Процентная ставка. Ее размер определяют на индивидуальных условиях, в зависимости от экономической ситуации на рынке. Ставка не меняется в течение всего срока кредитования, то есть если на момент заключения договора установили 3%, через год ставку не поднимут и не снизят.

Государственный кредит, по сути, не отличается от обычного кредитования, разница только в масштабах.

Основные виды госкредитов

- централизованные;

- децентрализованные.

Централизованные кредиты подразумевают выпуск облигаций федеральным госорганом. Децентрализованные займы находятся под контролем местных органов самоуправления и муниципалитета.

Государственный кредит по географическому признаку бывает внутренним и внешним:

| Внутренний | Внешний |

| Межбюджетный | Межгосударственный |

| Предприятиям-резидентам | Предприятиям-нерезидентам |

| Госорганам исполнительной власти | Международным финансово-кредитным учреждениям |

- краткосрочные – до 1 года;

- среднесрочные – от 1 года до 5 лет;

- долгосрочные – от 5 лет и дольше.

Также государственные кредиты бывают единовременными и частичными. При единовременных выплатах долг образуется при завершении срока действия кредита.

- Погашение займа равными платежами на протяжении нескольких лет.

- Погашение постоянно увеличивающейся суммой.

- Постепенное уменьшение суммы выплаты.

- правительство РФ;

- правительство субъектов РФ;

- местные органы управления.

- процентные;

- выигрышные;

- процентно-выигрышные;

- беспроигрышные;

- целевые.

В настоящее время процентно-выигрышные и беспроигрышные займы в РФ не выпускают.

- В валюте страны кредитора.

- В эквиваленте валюты страны заемщика.

- Валютой третьего государства, которая устраивает обе стороны.

По форме размещения выделяют добровольные, подписные и принудительные государственные займы. В РФ в настоящее время действуют только добровольные займы.

Также госзаймы бывают облигационные и безоблигационные. На текущий момент безоблигационные займы в РФ используют только на межправительственном уровне.

Плюс и минусы государственного займа

- За счет займов правительство регулирует финансовые потоки внутри страны.

- Федеральный, региональный и муниципальный бюджеты пополняются без выпуска в обращение новых денег.

- Если речь идет о выдаче или получении внешнего займа, укрепляются отношения с другими странами.

- Появляется возможность развивать экономику государства без участия средств из бюджета.

- при обслуживании долга требуется платить проценты по кредиту, из-за этого увеличиваются производственные расходы;

- если государство не может погасить задолженность, долг растет, это может привести к повышению налоговых платежей внутри страны.

Перед оформлением госкредита власти анализируют состояние экономики и возможности погашения задолженности. Если происходит увеличение размера налогов, страдает предпринимательство, а это приводит к ухудшению экономической ситуации в стране.

Принципы государственного кредитования

- Добровольность.

- Возвратность и возмездность. Вернуть необходимо не только сумму долга, но и начисленные проценты.

- Целевая направленность – деньги нужны для решения определенных задач.

- Обеспеченность. Заем обеспечивают имуществом, которое принадлежит государству.

- Срочность. В договоре обязательно наличие конкретной даты погашения.

Выполнение принципов делает государственный кредит выгодным для обеих сторон.

Управление госкредитом

- уменьшение стоимости долга для заемщика;

- эффективное использование привлеченных средств;

- создание системы учета и контроля;

- усиление инвестиционного характера займов;

- регулирование объемов заемных обязательств государства и поддержание их курса;

- привлечение средств на самых выгодных для эмитента условиях;

- определение приоритетов кредитной политики государств;

- обеспечение своевременного возврата предоставленных кредитов.

Чем лучше реализованы эти направления, тем меньше нагрузка на бюджет, а значит и вероятность дефицита.

- Рефинансирование – погашение старой государственной задолженности за счет нового займа.

- Конверсия – понижение доходности займов для снижения расходов по управлению госдолгом или повышение доходности для кредиторов.

- Консолидация – увеличение или уменьшение срока действия уже выпущенных займов. Предполагает облегчение выплаты долга в виде отсрочки платежей.

- Унификация займов – объединение нескольких займов в один, с целью уменьшение количества видов ценных бумаг, которые находятся в обращении.

- Регрессивный обмен облигаций, когда несколько облигаций приравниваются к одной новой ценной бумаге.

- Отсрочка погашения займа – сдвиг срока погашения и выплаты доходов.

- Аннулирование госдолга – полный отказ государства от обязательств по выпущенным займам.

Некоторые модели применяют одновременно, другие встречаются реже.

Увеличение внутреннего долга приводит к расходованию резервов банков и привлечению сбережений населения. Происходит рост обращающихся денег. Следствием становится уменьшением покупательной способности национальной валюты, которая приводит к инфляции.

Сокращение долга государства, уменьшает количество обращающихся денег, что приводит к сдерживанию экономического роста. Для сглаживания негативных последствий Центробанк может проводить политику «дорогих» денег тогда, когда растет госдолг, или политику «дешевых» денег – во время сокращения задолженности. Государство для этих же целей использует и налоговую политику. Нагрузку повышают в период увеличения задолженности и снижают при погашении долговых обязательств.

Основные органы управления государственным кредитом – ЦБ РФ и Минфин. А главная цель управления госзаймами – достижение социальных, экономических и политических задач, которые определены перспективами и тенденциями развития государства.

Источник https://www.evkova.org/kursovye-raboty/gosudarstvennyij-kreditekonomicheskoe-soderzhanie-i-funktsii-gosudarstvennogo-kredita

Источник https://www.sravni.ru/enciklopediya/info/gosudarstvennyj-kredit/

Источник https://brobank.ru/gosudarstvennyj-kredit/