Ипотека в банках России в 2022 – 2023 году

Взять ипотеку в 2022 – 2023 году по низкой ставке от 2% можно в 125 банках. На 13.12.2022 на Выберу.ру представлено 762 ипотечных кредита. Выберите наиболее выгодную ипотечную ставку и оформите кредит на срок до 50 лет и сумму до 100000000 рублей.

Ипотека всех банков. Доступно 762 предложения. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 60 000 000 ₽

- Ставка: от 5.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 8.6%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 9.95%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 3.95%

- Срок: до 35 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

Ипотека без комиссий, возможно получение кредитной карты на выбор. Специальные условия для клиентов, получающих зарплату на счет в Сбербанке, и для клиентов-сотрудников компаний, аккредитованных ПАО Сбербанк.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 10.7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость, земельный участок

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 9.4%

- Срок: от 3 до 35 лет

- Первоначальный взнос: от 30%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Ипотека без подтверждения доходов и трудовой занятости, без комиссий. Льготные условия кредитования для молодых семей.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 100 000 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 20 000 000 ₽

- Ставка: от 7.9%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Привлекательные процентные ставки; отсутствие комиссий; льготные условия кредитования для молодых семей; индивидуальный подход к рассмотрению кредитной заявки; возможность получения кредитной карты на выбор; привлечение созаемщиков для увеличения суммы получаемого кредита.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 10.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 25%

- Цель ипотеки: покупка жилья

- Категория недвижимости: загородная недвижимость

- Решение: день в день

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 ₽

- Ставка: от 6.9%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 7 000 000 ₽

- Ставка: от 6.2%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 20 000 000 ₽

- Ставка: от 6.9%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 ₽

- Ставка: от 10.29%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 70 000 000 ₽

- Ставка: от 11.69%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 6.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

улица Василия Ощепкова Новоясеневская (11 мин. на транспорте), Теплый Стан (11 мин. на транспорте), Битцевский Парк (11 мин. на транспорте), Румянцево, Саларьево

| Стоимость квартир | |

|---|---|

| Студия от 17,80 м 2 | 3,50–5,50 млн. ₽ |

| 1-комнатная от 22,00 м 2 | 3,95–7,00 млн. ₽ |

| 2-комнатная от 49,00 м 2 | 6,50–9,00 млн. ₽ |

| 3-комнатная от 54,00 м 2 | от 9,20 млн. ₽ |

| Свободная планировка от 22,46 м 2 | от 4,30 млн. ₽ |

| Стоимость квартир | |

|---|---|

| 1-комнатная от 22,10 м 2 | 1,89–4,20 млн. ₽ |

| 2-комнатная от 50,00 м 2 | 3,20–4,70 млн. ₽ |

| 3-комнатная от 69,80 м 2 | 4,55–5,29 млн. ₽ |

| 4-комнатная от 93,00 м 2 | от 11,99 млн. ₽ |

Долгопрудный, мкр. Гранитный, улица Заводская Речной вокзал (16 мин. на транспорте), Алтуфьево (13 мин. на транспорте)

| Стоимость квартир | |

|---|---|

| 1-комнатная от 34,80 м 2 | от 2,10 млн. ₽ |

Популярные застройщики России

Мнение эксперта

В плане принятия решения по ипотечным сделкам, сейчас время взвешенных решений. Для клиентов немаловажно оценить личную необходимость приобретения квартиры в настоящих рыночных условиях, стабильность собственных доходов и другие факторы, особенно, если приобретение квартиры рассматривается в рамках инвестиции. Конечно, если есть потребность в жилье, которую нужно решить немедленно, ипотеку можно оформить сейчас, а при улучшении рыночных условий и понижении ключевой ставки, рефинансировать.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Ипотека является самым доступным способом приобретения недвижимости, поэтому ипотечные программы пользуются все большей популярностью у заемщиков. На Выберу.ру представлена наиболее полная и актуальная информация по банковским предложениям на покупку жилья, знакомство с которой поможет ответить на вопрос: «Где взять ипотеку?». На странице данные по 762 предложениям ипотеки, которые предлагают 125 банков.

В 2022 – 2023 году есть возможность выбрать кредитную организацию, в линейке которой присутствуют как коммерческие, так и социальные программы. Сравнив условия по разным продуктам, вы сможете определить, в какой финансовой организации самые низкие процентные ставки и наибольшая лояльность к заемщикам. А воспользовавшись специальным кредитным калькулятором, вы сразу оцените выгоду той или иной программы ипотечного кредитования банка.

Проведя с помощью Выберу.ру взвешенный анализ и подобрав варианты ипотечных кредитов, вы можете оформить заявку онлайн и взять ипотеку на покупку квартиры на выгодных условиях.

Часто задаваемые вопросы

Очень важно в каком регионе проживает заемщик, так как для Москвы и Московской области будут доступны одни банки, а для Хабаровска другие. На сайте Выберу.ру укажите свой регион (если он не определился автоматически) и вы увидите список всех банков, предоставляющих ипотеку в регионе.

Выбрав дешевый кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Воспользоваться новой мерой государственной поддержки могут граждане РФ, имеющие официальное трудоустройство и стабильный доход. У заемщика должна быть постоянная регистрация в регионе обращения в банк. При этом учитывается уже имеющаяся кредитная нагрузка.

Основные преимущества покупки квартиры в новостройке по ипотечной программе: низкая стоимость недвижимости, отсутствие каких-либо юридических обязательств на приобретаемой жилплощади, низкая ставка от застройщика по сравнению со ставками на готовое жилье.

Итоги 2020-го и прогноз на 2021 год на рынке ипотеки: постковидная диета

Выводы аналитиков АО «Эксперт РА» основаны на публичных данных, статистике Банка России по состоянию на 1 января 2021 года и результатах анкетирования банков.

В рамках исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России.

В ходе анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации той, которая отражена в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

Всего в исследовании приняли участие 39 банков, на которые приходится, по оценкам агентства, около 95 % ипотечного рынка по объемам выдач.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.

Итоги 2020 года

В 2020 году, несмотря на пандемию и ограничительные меры, ипотечный рынок поставил новый рекорд: кредитные организации выдали 1,7 млн ипотечных ссуд на общую сумму 4,3 трлн рублей, что превышает показатели 2019-го на 35 % в количественном и на 51 % в денежном выражении (см. график 1). Основными причинами роста ипотечного кредитования стали снижение ставок по рыночным программам банков на фоне общего смягчения денежно-кредитной политики и появление в апреле 2020-го антикризисной льготной госпрограммы кредитования на приобретение жилья в новостройках под 6,5 %. Также значимое влияние оказал рост склонности населения рассматривать недвижимость как источник сбережения средств в условиях снижения ставок по вкладам и общих кризисных тенденций в экономике, связанных с пандемией COVID-19 и падением курса рубля.

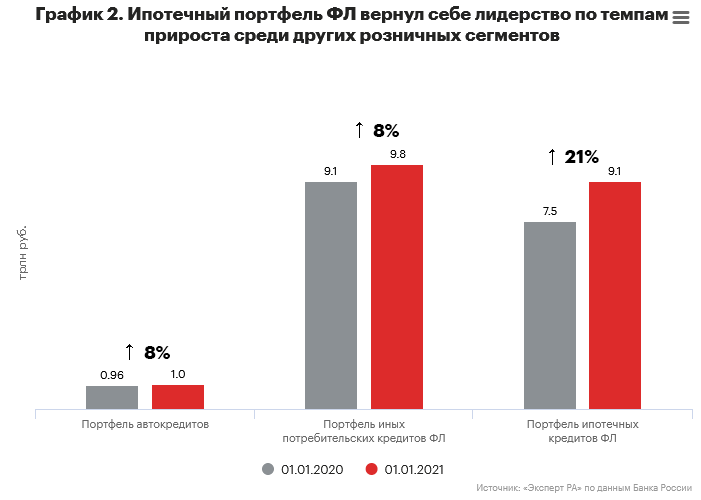

Рекордные объемы ипотечного кредитования привели к ускорению в 2020-м темпа прироста ипотечного портфеля – до 21 против 17 % годом ранее, а объем совокупной ипотечной задолженности превысил 9 трлн рублей на 01.01.2021. В 2020-м ипотека, стимулируемая низкими ставками и господдержкой, вернула себе утраченное в прошлом году лидерство по темпам прироста (см. график 2). Рост необеспеченного потребительского кредитования в 2020 году замедлился на фоне ужесточения требований кредиторов к потенциальным заемщикам и смещения интереса банков к залоговому кредитованию в условиях пандемии и неопределенности в динамике доходов населения. Вместе с тем сдерживающее влияние на динамику объемов автокредитования оказали рост цен на автомобили, сокращение предложения и ассортимента у многих дилеров из-за ограничительных мер в России и за рубежом, а также меньшее распространение господдержки в этом сегменте в отличие от ипотечного.

В 2020 году средневзвешенная ипотечная ставка впервые в истории российского ипотечного рынка опустилась ниже 7,5 % (см. график 3). Причинами стали не только появление льготной госпрограммы под 6,5 %, которая была введена как антикризисная мера в условиях пандемии для поддержки застройщиков и населения, но и снижение ставок в рамках рыночных программ на фоне смягчения денежно-кредитной политики Банком России. По нашему прогнозу на 2021 год, в условиях повышения ключевой ставки до 4,5 % на фоне возросших инфляционных рисков потенциал для снижения стоимости ипотеки исчерпан – в 1-м полугодии 2021-го средневзвешенная ставка будет находиться в диапазоне 7–7,5 %. При этом если госпрограмма льготной ипотеки завершится к 1 июля 2021-го, как и планируется на текущий момент, или будет существенно изменена, то во второй половине года можно ожидать дальнейшего роста средней ставки – до 7,5–8 %.

Рекордно низкие ставки на рынке стимулировали ажиотажный спрос на жилье, следствием которого стал рост цен на недвижимость. Особенно ярко данная тенденция наблюдалась на первичном рынке, на который распространялась льготная госпрограмма под 6,5 % для широкого круга заемщиков (см. график 4). На фоне кризисных явлений в экономике и высокой неопределенности в 2020-м в связи с пандемией коронавируса, падением нефтяных цен и курса рубля наблюдался также инвестиционный спрос на недвижимость как средство сохранения сбережений, что в течение года подогревало цены на жилье и спрос на ипотеку. Согласно данным Росстата, средняя цена 1 кв. м жилья на первичном рынке в IV квартале 2020-го выросла на 23 %, на вторичном – на 14 % по сравнению с показателями за IV квартал 2019-го. В результате опережающего роста цен на первичном рынке разрыв в стоимости между готовым жильем и новостройками вырос более чем в два раза. Причины роста цен на недвижимость были не только на стороне спроса, но и на стороне предложения – продолжился переход застройщиков к более дорогому банковскому фондированию и работе через эскроу-счета, а рост затрат на импортные материалы и технику из-за скачка курсов в 2020 году увеличил себестоимость строительства.

Мы ожидаем, что рост цен на недвижимость в 2021-м продолжится, хотя и меньшими темпами, чем в прошлом году. Одним из ключевых факторов динамики цен на недвижимость станет решение о завершении или продлении льготной ипотечной госпрограммы под 6,5 %. Данная программа пользовалась большой популярностью у заемщиков (в 2020 году по ее условиям выдавалась каждая четвертая ссуда), однако рост цен на жилье в значительной мере нивелировал выгоду от получения кредита по низкой ставке. По нашей оценке, продление госпрограммы после 1 июля 2021-го на текущих условиях несет риски перегрева рынка недвижимости, при этом цель повышения доступности жилья для населения не будет достигнута – на фоне роста цен выгода от низких ставок для заемщиков исчезнет полностью. Если она будет завершена в 1-м полугодии 2021-го, то во второй половине года застройщики будут вынуждены взять паузу с повышением цен, чтобы поддержать спрос.

Несмотря на реализацию льготной госпрограммы на первичном рынке и активный прирост выдач в этом сегменте (+65 % у банков-участников исследования), доля ссуд на покупку «первички» увеличилась незначительно (с 31 до 33 %) за счет динамичного роста кредитования во вторичном сегменте и выдач на рефинансирование, которые стимулировались снижением рыночных ставок. В дальнейшем интерес к первичному жилью будет поддерживаться за счет нового механизма финансирования долевого строительства, который повышает доверие к рынку первичного жилья, постепенного износа вторичного жилищного фонда и кредитования в рамках различных госпрограмм, преимущественно ориентированных на первичный рынок. При этом ограничивать спрос на «первичку» будут значительно более высокие цены в данном сегменте.

На фоне рекордно низкого уровня ставок, который был достигнут в 2020 году, доля выдач на рефинансирование ипотечных кредитов, по оценке рейтингового агентства «Эксперт РА», значительно выросла – с 7 до 13 %. По нашему прогнозу, в 2021-м спрос на данный продукт сохранится на высоком уровне, однако его доля в выдачах будет постепенно уменьшаться на фоне роста ключевой ставки, а также с учетом значительного объема уже реализованного рефинансирования под более низкий процент. При этом в случае снижения активности в ипотечном сегменте в 2021-м возможны улучшения рядом банков условий по рефинансированию и запуск различных акций в данном сегменте с целью нарастить свою долю на рынке за счет заемщиков, которых кредитовали конкуренты.

Несмотря на рост интереса заемщиков к приобретению жилья в новостройках на фоне льготной госпрограммы, объем ввода жилья в многоквартирных домах снизился в 2020-м на 3,7 % против роста на 0,5 % годом ранее, в т. ч. из-за действовавших в II квартале 2020-го ограничительных мер. Общий объем ввода жилья сократился на 1,7 % и составил 80,6 млн кв. м 1 (см. график 5). Ввод жилья в рамках индивидуального жилищного строительства показал небольшой прирост (+0,5 %, до 38,7 млн кв. м). Сейчас обсуждается распространение льготной «Семейной ипотеки» на строительство индивидуальных домов – в 2020 году в условиях пандемии и ее последствий интерес к частным домам вырос. Ипотека на их строительство по льготной ставке с высокой вероятностью будет пользоваться спросом у населения, но взрывного роста и резкого изменения структуры ипотечных выдач в сторону частных домов ожидать не стоит – не все банки готовы активно кредитовать индивидуальное домостроение в связи с нестандартностью залога и сложностью его оценки в отличие от обычного залога квартиры.

Мы предполагаем, что в первой половине 2021-го возможен некоторый рост объема ввода жилья застройщиками, в связи с тем что они будут стремиться успеть реализовать часть площадей в период действия льготной ипотечной госпрограммы под 6,5 %, однако в целом по году значительного увеличения количества построенных квадратных метров жилья не ожидается.

В 2020-м строительную отрасль поддержала льготная ипотека под 6,5 %, которая обеспечила высокий спрос и увеличение цен на недвижимость на первичном рынке, что благоприятно отразилось на финансовом положении девелоперов. За 2020 год объем просроченной задолженности компаний, занимающихся строительством зданий и сооружений, снизился на 9 %, а ее доля – с 21,3 до 17,4 %. Также застройщики продолжали адаптироваться к введению эскроу-счетов, новый механизм фондирования начал набирать обороты – выдачи кредитов строительным компаниям в рамках проектного финансирования в 2020-м выросли на 196 %. Граждане в свою очередь активно увеличивали объем средств на эскроу-счетах – на 01.01.2021 он достиг 1,2 трлн против 148 млрд рублей на начало 2020-го.

В 2020-м после некоторой паузы в острую фазу пандемии продолжилась тенденция к увеличению среднего размера ипотечного кредита – плюс 12 %, с 2,2 до 2,5 млн рублей (годом ранее прибавка составила 10 %) на фоне роста цен на недвижимость и снижения реальных доходов населения. Как следствие, продолжилось также сокращение наиболее популярных кредитов размером до 3 млн рублей – с 57 до 50 % выданных ссуд (см. график 6), в 2018-м их доля составляла 64 %. Значительный рост в 2020-м показал сегмент ссуд размером от 5 до 10 млн рублей – с 14 до 18 %.

Средние сроки кредитования также продолжали расти, хотя и меньшими темпами, чем годом ранее, – за 2020-й средний срок ипотечного кредита увеличился более чем на полгода, до 18,8 года (см. график 16 в приложении 1). Более длинные сроки кредитования позволяют ограничить увеличение долговой нагрузки и сформировать комфортный график погашения на фоне роста среднего размера ссуды. При этом сегмент наиболее долгосрочных ссуд сроком свыше 25 лет, доля которого резко выросла до 17 % в 2019-м, не показал в 2020 году значительной прибавки. Однако существенно увеличилась доля кредитов сроком от 20 до 25 лет – с 23 до 28 %, в основном за счет сокращения наиболее популярного сегмента срочностью от 10 до 20 лет (см. график 7).

Несмотря на рост цен на жилье и сокращение минимального первоначального взноса по ряду госпрограмм до 15 %, доля выдач с низким первоначальным взносом по сравнению с 2019-м не увеличилась. Доля кредитов с первоначальным взносом более 20 % выросла с 59 до 63 % (см. график 8). При этом на основе данных 40 % участников исследования, на которых приходится около 60 % объема кредитования на рынке, в среднем 8 % ссуд в 2020-м были предоставлены с частичным использованием в качестве первоначального взноса средств материнского капитала. Однако у региональных кредитных организаций доля таких ссуд оказалась чуть выше – 9 %, что обусловлено в среднем более низкой стоимостью недвижимости в регионах, вследствие чего средства материнского капитала могут обеспечить существенную часть требуемого банками первоначального взноса.

На фоне рекордных темпов роста рынка в 2020-м банки не спешили смягчать требования к заемщикам в части дохода – доля клиентов с доходами свыше 100 тыс. рублей выросла с 33 до 36 %, в то время как доля заемщиков с доходами до 50 тыс. рублей сокращалась (см. график 9). Рост доли высокодоходных групп заемщиков может объясняться тем, что в 2020-м наибольший прирост выдач из топ-10 ипотечных регионов показала Москва, для которой традиционно характерен более высокий уровень зарплат и которая остается крупнейшим субъектом РФ по объему ипотечной задолженности (см. графики 12 и 13 в приложении 1).

В 2020-м объем просроченной задолженности по ипотеке показал умеренный рост – на 7 %, однако доля просроченной задолженности на фоне опережающих темпов роста портфеля продолжила снижение (см график 15 в приложении 1). Умеренный рост просрочки был обусловлен запущенными во время пандемии масштабными программами реструктуризации задолженности как по собственным программам банков, так и по 106-ФЗ. Кроме того, у ипотечных заемщиков сохранялась дополнительная возможность оформить каникулы в соответствии с Федеральным законом от 01.05.2019 № 76-ФЗ. В противном случае прирост просроченной задолженности был бы двузначным. На основании данных 72 % участников исследования (без учета Сбербанка), доля ипотечных кредитов, реструктурированных по 106-ФЗ и в рамках собственных программ банков составила около 4 % от среднего портфеля за 2020 год. В 1-м полугодии 2021-го темп прироста просрочки с высокой вероятностью будет сопоставим с уровнем прошлого года, однако в 2-м полугодии возможно более активное ее увеличение в связи с реализацией рисков по реструктурированным на фоне пандемии ссудам. Однако для банковского сектора в целом данный рост будет некритичным.

Участники рынка и конкуренция

Большинство банков из топ-20 по объемам ипотечного кредитования по итогам 2020 года показали существенный прирост выдач (см. график 14 в приложении 1). Наибольшие темпы прироста продемонстрировали санируемые регулятором через Фонд консолидации банковского сектора ПАО «МИнБанк» и «Азиатско-Тихоокеанский Банк» (АО) (+830 % и +605 % соответственно), что позволило им войти в топ-20 по объему ипотечных выдач (см. таблицу 1). Более чем двукратный рост ипотечных выдач показали ПАО «АК БАРС» БАНК (+171 %), ПАО «МТС-Банк» (+130 %) и РНКБ Банк (ПАО) (+126 %).

В 2020-м ипотечные выдачи у госбанков в среднем росли более активно, чем у частных игроков, – 57 против 41 % (см. график 10), таким образом, госбанки вернули себе потерянное годом ранее лидерство по темпам прироста.

Таблица 1. Рэнкинг банков по объему ипотечного кредитования в 2020 году

| Место в рэнкинге по итогам 2020 г. | Место в рэнкинге по итогам 2019 г. | Наименование банка | № лицензии | Рейтинг от агентства « Эксперт РА» на 01.03.2021 | Объем выданных ипотечных жилищных кредитов, млн р. | Темп прироста (2020 г./2019 г.), % | |

| 2020 г. | 2019 г. | ||||||

| 1 | 1 | ПАО Сбербанк | 1481 | — | 2 080 196 | 1 285 046 | 61.9 |

| 2 | 2 | Банк ВТБ (ПАО) | 1000 | ruAAA | 935 544 | 675 440 | 38.5 |

| 3 | 6 | АО «Россельхозбанк» | 3349 | — | 175 188 | 89 251 | 96.3 |

| 4 | 4 | АО «АЛЬФА-БАНК» | 1326 | ruAA+ | 166 122 | 91 823 | 80.9 |

| 5 | 5 | ПАО Банк «ФК Открытие» | 2209 | ruAA- | 144 897 | 92 007 | 57.5 |

| 6 | 7 | ПАО РОСБАНК | 2272 | ruAAA | 107 447 | 76 625 | 40.2 |

| 7 | 8 | ПАО «Промсвязьбанк» | 3251 | ruAA | 93 193 | 64 263 | 45.0 |

| 8 | 10 | АО «Райффайзенбанк» | 3292 | ruAAA | 68 929 | 58 074 | 18.7 |

| 9 | 11 | АКБ «Абсолют Банк» (ПАО) | 2306 | ruBBB- | 41 417 | 51 932 | -20.2 |

| 10 | 12 | ПАО «БАНК УРАЛСИБ» | 2275 | — | 38 238 | 29 468 | 29.8 |

| 11 | 14 | ПАО «Банк «Санкт-Петербург» | 436 | ruA | 34 822 | 23 505 | 48.1 |

| 12 | 16 | ПАО «АК БАРС» БАНК | 2590 | ruA- | 30 991 | 11 452 | 170.6 |

| 13 | — | РНКБ Банк (ПАО) | 1354 | ruA | 21 078 | 9 348 | 125.5 |

| 14 | 18 | Группа ТКБ [2] | б/н | ruBB+ | 16 524 | 12 626 | 30.9 |

| 15 | 29 | «Азиатско-Тихоокеанский Банк» (АО) | 1810 | — | 15 993 | 2 269 | 604.8 |

| 16 | 19 | ПАО КБ «Центр-инвест» | 2225 | — | 15 367 | 9 345 | 64.4 |

| 17 | 20 | АО «АБ «РОССИЯ» | 328 | ruAA | 11 033 | 7 852 | 40.5 |

| 18 | — | ПАО «МИнБанк» | 912 | — | 10 801 | 1 161 | 830.1 |

| 19 | 23 | Банк «ВБРР» (АО) | 3287 | ruAA | 9 179 | 5 441 | 68.7 |

| 20 | 26 | ПАО «МТС-Банк» | 2268 | ruBBB+ | 7 955 | 3 456 | 130.2 |

| 21 | 21 | АО «СМП Банк» | 3368 | ruA | 7 156 | 7 499 | -4.6 |

| 22 | 24 | Банк «Левобережный» (ПАО) | 1343 | ruA- | 6 299 | 4 733 | 33.1 |

| 23 | 22 | ПАО СКБ Приморья «Примсоцбанк» | 2733 | ruBBB+ | 6 088 | 6 502 | -6.4 |

| 24 | — | ПАО Банк ЗЕНИТ | 3255 | ruA- | 5 523 | 3 489 | 58.3 |

| 25 | 25 | КБ «Кубань Кредит» ООО | 2518 | — | 4 024 | 3 557 | 13.1 |

| 26 | 30 | ПАО КБ «УБРиР» | 429 | — | 3 515 | 2 077 | 69.3 |

| 27 | 27 | Банк «КУБ» (АО) | 2584 | ruA+ | 2 377 | 2 291 | 3.7 |

| 28 | 31 | АО «БАНК СГБ» | 2816 | ruA- | 2 183 | 1 574 | 38.7 |

| 29 | 28 | ПАО «ЧЕЛИНДБАНК» | 485 | ruA | 2 147 | 2 289 | -6.2 |

| 30 | 33 | ПАО «ЧЕЛЯБИНВЕСТБАНК» | 493 | ruA | 1 657 | 1 456 | 13.8 |

| 31 | 32 | АО КБ «Урал ФД» | 249 | ruBBB- | 1 271 | 1 542 | -17.6 |

| 32 | 37 | АКБ «Алмазэргиэнбанк» АО | 2602 | ruBB | 973 | 877 | 10.9 |

| 33 | 38 | «СДМ-Банк» (ПАО) | 1637 | ruA- | 675 | 549 | 22.9 |

| 34 | 39 | АКБ «Энергобанк» (АО) | 67 | — | 657 | 516 | 27.4 |

| 35 | — | АО «БАНК ОРЕНБУРГ» | 3269 | ruBB+ | 386 | 9 | 4 250.2 |

| 36 | 42 | АО «Датабанк» | 646 | ruBB- | 355 | 250 | 42.1 |

| 37 | 40 | АО «ПЕРВОУРАЛЬСКБАНК» | 965 | ruB+ | 303 | 315 | -4.0 |

| 38 | — | АО Банк «Национальный стандарт» | 3421 | ruBB+ | 129 | 88 | 46.3 |

| 39 | 44 | КБ «Новый век» (ООО) | 3417 | ruB+ | 72 | 86 | -16.1 |

| [2] В Группу ТКБ включены ТКБ БАНК ПАО и ИНВЕСТТОРГБАНК АО. Место в рэнкинге за 2019 г. и рейтинг от агентства «Эксперт РА» указаны по ТКБ БАНК ПАО. | |||||||

| Источник:«Эксперт РА» по результатам анкетирования банков | |||||||

Источник:«Эксперт РА» по результатам анкетирования банков

Продление господдержки: за и против

На фоне рисков распространения коронавирусной инфекции, падения курса рубля и неопределенности в экономике заемщикам и застройщикам в 2020 году потребовалась поддержка государства. Введенная в апреле 2020-го льготная ипотечная госпрограмма по ставке 6,5 % для широкого круга заемщиков получила большое распространение и существенно поддержала рынок. В 2020 году в рамках данной программы было предоставлено 345,6 тыс. кредитов на сумму более 1 трлн рублей. В ходе ее реализации требуемый первоначальный взнос был снижен с 20 до 15 %, существенно вырос лимит по стоимости недвижимости, которую можно приобрести, а сама программа продлена до 1 июля 2021-го (изначально программу планировалось завершить 1 ноября 2020-го). Однако ажиотажный спрос на недвижимость привел к росту цен на жилье. Соответственно, заемщикам приходилось запрашивать большие суммы кредитных средств, что несколько уменьшило выгоду от низкой ставки по госпрограмме.

Рейтинговое агентство «Эксперт РА» провело сравнение среднего платежа по ипотеке в регионах России в I и IV кварталах 2020-го, что позволило оценить выгоду заемщиков от снижения ставок при росте стоимости жилья. В качестве вводных была рассчитана средняя стоимость квартиры площадью 45 кв. м на основе средних цен на первичное жилье по данным Росстата в каждом регионе. Затем был рассчитан средний платеж по ипотеке при условии, что кредит взят на средних для рынка условиях (срок кредитования – 18 лет, первоначальный взнос – 15 %, средняя ставка на первичном рынке в I квартале 2020-го – 7,82 %, в IV квартале 2020-го – 5,82 %). Расчеты показали, что выгода от низких ставок по ипотеке в рамках госпрограммы уже полностью нивелирована ростом цен в 10 регионах РФ: Воронежской, Курской, Липецкой, Орловской, Рязанской, Амурской областях, Забайкальском крае, Республике Адыгея и Республике Северная Осетия – Алания, а также в г. Севастополе (см. таблицу 3 в приложении 1). В этих регионах средний платеж по ипотеке в IV квартале 2020-го превышал или несущественно отличался от значений I квартала 2020-го, который был рассчитан на рыночных условиях до появления госпрограммы. При этом в 6 из 10 указанных регионов снижение выгоды от льготной госпрограммы сочеталось со значительным сокращением объемов ввода жилья в 2020-м.

Продление госпрограммы до 1 июля 2021-го привело к некоторому перегреву рынка недвижимости. С нашей точки зрения, дальнейшее увеличение сроков ее реализации несет значительные риски накопления дисбалансов спроса и предложения на первичном рынке. В случае ее продления целесообразно будет ограничить риски, например, сохранить ее только в отдельных регионах или повысить требования к заемщикам для участия в программе, чтобы уменьшить вероятность привлечения на рынок граждан с низкой платежеспособностью. Мнения банков, опрошенных агентством «Эксперт РА» в ходе исследования рынка ипотеки, разделились практически поровну – 54 % респондентов ответили, что продление льготной ипотеки после 1 июля 2021-го целесообразно, а 46 % разделяют опасения агентства относительно рисков перегрева рынка. Банк России также указывал на риски пролонгации данной программы на текущих условиях. За продление госпрограммы выступают девелоперы, которым повышенный спрос позволяет наращивать продажи, увеличивать цены и компенсировать возросшую себестоимость строительства.

Прогноз развития рынка

В 2021 году одним из ключевых факторов влияния на российский ипотечный рынок будет решение о завершении или продлении льготной ипотечной госпрограммы. При предпосылках наиболее вероятного прогноза рейтингового агентства «Эксперт РА» мы рассмотрели два сценария развития рынка – завершение госпрограммы в планируемый срок 1 июля 2021-го и ее продление до конца 2021 года на текущих условиях. Наиболее вероятный сценарий макроэкономического развития, по версии агентства «Эксперт РА», предполагает, что инфляция в 2021-м будет находиться в диапазоне 3,7–4,2%, ключевая ставка – в пределах 4,5–5,25% в течение года, а среднегодовая цена на нефть марки Brent составит 60 долларов США за баррель. При этом агентство отмечает, что в случае реализации негативных тенденций в экономике и существенных отклонений от данного прогноза государство с высокой вероятностью будет оказывать поддержку ипотечному сегменту как социально значимому направлению, чтобы даже в условиях кризиса не допустить его значительного сокращения. Однако реализацию данного негативного сценария в 2021-м мы считаем маловероятной.

При текущих базовых макропредпосылках даже при продлении госпрограммы до конца 2021-го с сохранением ее текущих условий рынок не достигнет рекорда прошлого года. Причинами станут реализовавшийся с опережением в 2020-м спрос, в т. ч. исчерпание его инвестиционной составляющей, снижение базы новых платежеспособных заемщиков в связи с сокращением реальных доходов населения, а также стабилизация объемов рефинансирования в условиях завершения цикла снижения ипотечных ставок. Также ограничивать спрос на жилье будет рост цен. При продлении госпрограммы на существующих условиях объем выдач может составить 4–4,1 трлн рублей. Средневзвешенная ставка по ипотеке в таком случае будет варьироваться в диапазоне 7–7,5% в течение года при условии нахождения ключевой в прогнозируемом интервале 4,5–5,25%.

Более вероятным мы считаем сценарий завершения госпрограммы в планируемый срок – 1 июля 2021-го или же ее значительной модификации, которая может заключаться в продлении программы только в отдельных регионах, где не наблюдалось существенного роста цен на первичное жилье, а также в ограничении количества ее участников за счет увеличения первоначального взноса или снижения максимального лимита на стоимость жилья, которое можно приобрести в рамках льготной ипотеки. При таком сценарии мы ожидаем, что объем выдач составит 3,6–3,8 трлн рублей (см. график 11), а вероятный диапазон средней ставки в 2-м полугодии 2021-го вырастет с 7–7,5 до 7,5–8% после завершения или изменения госпрограммы.

На динамику ипотечных ставок также может повлиять дальнейшее увеличение ключевой ставки Банком России, который в марте 2021-го объявил о повышении ставки на 0,25 п. п до 4,5% на фоне роста инфляционных рисков. В условиях ожидаемого дальнейшего ужесточения ДКП на среднесрочном горизонте ряд банков рассматривают возможность предложения ипотечных продуктов по плавающим ставкам, доля которых сейчас на рынке невелика (менее 0,1%). Банк России выдвинул для обсуждения несколько методов превентивного регулирования данного сегмента, чтобы избежать накопления рисков. Большинство предложенных мер направлены скорее на снижение системных рисков за счет ограничения резкого роста кредитов с плавающими ставками в экономике, но не ориентированы на снижение рисков тех заемщиков, которые все-таки примут решение о получении таких кредитов. Поэтому наиболее действенным, на наш взгляд, представляется введение законодательных ограничений на величину изменения процентной ставки и срока погашения для кредитов с плавающей ставкой. При этом целесообразно будет законодательно закрепить обязательное письменное информирование заемщиков о величине изменения ежемесячного платежа или срока погашения при максимальном изменении процентной ставки, которое существует в ряде стран. Понимание графика платежей, по которому будут производиться выплаты при наиболее неблагоприятном развитии ситуации, позволит заемщикам в полной мере оценить свои риски и принять взвешенное решение о выборе плавающей или фиксированной ставки. Соответственно, банки при реализации такого механизма получат частичную компенсацию процентных рисков, но значительно снизят вероятность реализации кредитных рисков, так как заемщики будут взвешенно и на основе полной информации принимать решение об условиях получения кредитного продукта.

Решение о завершении или пролонгации льготной ипотечной госпрограммы под 6,5% также станет одним из ключевых факторов для динамики цен на недвижимость. В случае продления программы на прежних условиях возможен перегрев рынка недвижимости на фоне роста цен, вследствие чего выгода от льготных ставок для заемщиков исчезнет полностью. Если она будет завершена в 1-м полугодии 2021-го, то во второй половине года застройщики будут вынуждены ограничить повышение цен, чтобы сохранить спрос.

В результате масштабных программ реструктуризаций вызовы по управлению качеством ипотечного портфеля, связанные со снижением платежеспособности населения в условиях пандемии и ее последствий, почти в полной мере перенесены на 2021 год. В 1-м полугодии 2021-го темп прироста просрочки с высокой вероятностью будет сопоставим с уровнем прошлого года (8–10%), однако в 2-м полугодии возможно более активное ее увеличение (на 12–15%) в связи с реализацией рисков по реструктурированным на фоне пандемии ссудам и окончанием послаблений Банка России по оценке качества розничных ссуд. Однако для банковского сектора в целом данный рост будет некритичным.

Ипотечное кредитование

Ипотечное кредитование, на сегодняшний день, остается одной из основных направлений в деятельности банковских организаций. В нашей статье мы расскажем о том, что такое ипотека, кто может получить этот кредитный продукт, можно ли получить ипотеку под материнский капитал, какие документы нужны для оформления ипотеки и как получить налоговый вычет при покупке новостройки по ипотеке.

Ипотечные кредиты – один из основных сегментов доходных программ банков. И даже несмотря на тот факт, что длительный срок кредита предполагает существенную переплату суммы основного долга (более чем в 2 раза), спрос на такой кредитный продукт, как ипотека, остается довольно высоким.

Что такое ипотечное жилищное кредитование?

Ипотека представляет собой кредитную программу, предоставляемую банком под залог приобретаемого или имеющегося в собственности жилья. Условия для получения такого кредита зависят не только от платежеспособности заемщика, но и от наличия у него дополнительного ликвидного имущества для обращения взыскания в случае кредитной задолженности. Стоит отметить, что банковские организации предъявляют очень жесткие требования к такому виду объектов жилой недвижимости, в частности, на них не должно быть никакие обременений (раннее оформленных залогов, наложение ареста на имущество должника и т.д.). Кроме того, тщательно проверяется платежеспособность и благонадежность заемщика, наличие у последнего ранее полученных и невыплаченных кредитов, а также иных неисполненных долговых обязательств. Информацию по данным вопросам банки, как правило, запрашивают в БКИ (бюро кредитных историй). Вместе с тем, ипотека относится к кредитным программам с обременением, зачастую требующим существенных гарантий для исполнения (например, участия созаемщика или поручителя, которые также будут нести ответственность по кредиту).

Какими правовыми актами контролируется ипотечное жилищное кредитование

Порядок оформления и получения ипотеки регулируется Федеральным законом «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.07.1998 г. Правовой акт раскрывает подробно права и обязанности банковских организаций, условия и требования для оформления кредитного ипотечного договора. Стоимость объекта недвижимости определяется в соответствии с требованиями Федерального закона «Об оценочной деятельности». Порядок и условия оформления ипотеки регулируются положениями Гражданского кодекса РФ о договоре, залоге недвижимости, праве собственности и титульном владении. Порядок взыскания на объект недвижимости, в случае неисполнения обязательств заемщиком, регулируется нормами ГПК РФ и Федеральным законом «Об исполнительном производстве».

Ипотечные программы, условия получения, процентные ставки, погашение

Программы ипотечного кредитования являются сугубо индивидуальными в каждой отдельной банковской организации и разрабатываются для заемщиков с учетом статуса приобретаемого жилья и его рыночной стоимости. Так, банки предлагают следующие виды ипотечных продуктов:

- ипотека для покупки жилья в новостройке;

- ипотека для покупки недвижимости на рынке вторичного жилья;

- ипотека для приобретения загородной недвижимости;

- ипотека для строительства собственного дома.

Условия кредитования в каждом отдельном случае различны, поэтому, перед тем, как начинать сбор необходимых документов для ипотеки, потенциальному заемщику следует тщательно ознакомиться с условиями кредитования, предложенными банком. В ряде основных и обязательных требований, как правило, являются:

- платежеспособность заемщика;

- наличие у заемщика постоянного дохода;

- подтверждение у заемщика трудового стажа не менее 6 месяцев на последнем месте работы, и общего стажа не менее 3-х лет;

- возраст заемщика должен быть, как правило, не менее 21 года и не старше 65 лет на момент погашения кредита;

- недвижимость, приобретаемая по ипотеке, оформляется в качестве залога в банке до полного погашения ипотечного займа;

- в отдельных случаях требуется участие созаемщика или поручителя;

- страхование приобретаемого объекта недвижимости;

- страхование жизни и здоровья заемщика.

Отметим, что страхование приобретаемого жилья, а также жизни и здоровья заемщика может существенно повлиять на снижение процентной ставки по кредиту.

Размер процентных ставок по ипотеке на квартиру зависит от суммы первоначального взноса и срока кредита по ипотеке. Проценты начисляются в соответствии с условиями кредитной программы, так, например, средняя процентная ставка по ипотеке составляет в 2018 году 11-13%, если жилье приобретается в новостройке или на вторичном рынке, чуть выше, если кредит берется на строительство или покупку частного дома. Ипотечный кредитный договор предполагает фиксированную процентную ставку, которая не меняется в течение всего срока ипотеки. Однако, некоторые банковские организации предоставляют ипотечные программы с так называемой «плавающей» процентной ставкой, особенно, если речь идет о займе в иностранной валюте. Ипотечное кредитование предлагает лояльные условия для клиента, например: банковские организации вправе допустить рефинансирование ипотеки и предоставление отсрочки платежа, разрешает воспользоваться услугами ипотечного брокера, а также допускает поиск жилищного объекта для приобретения заемщиком самостоятельно. Срок для погашения ипотеки составляет до 30 лет. Если в ипотеку оформляется приобретение коммерческой недвижимости, в роли заемщика может выступать только юридическое лицо.

Льготы по ипотечному кредиту, военная ипотека

Льготная военная ипотека является доступным кредитным продуктом, которым могут воспользоваться участники НИС и получить жилищный сертификат после 3-5 лет службы. Преимуществом такого кредита являются: срок погашения ипотеки – до 25 лет, пониженная процентная ставка. Кроме военнослужащих лиц, закон предусматривает льготную ипотеку под материнский капитал, который принимается от заемщика в счет первоначального взноса за квартиру, при этом приобретаемая недвижимость будет оформлена в долевую собственность всех членов семьи заемщика. Также ипотечное кредитование предоставляется молодым семьям в рамках программы «Ипотека с государственной поддержкой». Основное преимущество данной программы – возможность отсрочки платежа сроком до 3-х лет, размер государственной субсидии составляет 25% от стоимости приобретаемого жилого объекта.

Залоговое обязательство при оформлении ипотеки

Важным условием при ипотечном кредитовании является передача приобретаемой недвижимости в залог. Данное требование предусматривает любой ипотечный кредитный договор, действуя на основании ст. 6 ФЗ № 102. Закладная на предмет залога, в частности, объект жилой недвижимости, передается банку и находится там до полного погашения кредита. В случае просрочки платежей, банк вправе обратить взыскание на заложенную квартиру путем продажи объекта недвижимости через публичные торги.

Основной порядок оформления ипотеки

Оформление ипотечного кредитного займа для покупки недвижимости включает в себя несколько основных этапов:

- Обращение в банковскую организацию и получение полной консультации по условиям получения кредитного продукта.

- Сбор и предоставление в банк необходимых документов для оформления заявки.

- Срок рассмотрения заявки может составлять от 2-х до 10 дней.

- После получения положительного решения по кредиту, заемщиком осуществляется поиск жилого объекта.

- Предоставление документов по объекту жилой недвижимости в банк на рассмотрение.

- Принятие банком жилого объекта в залог, подписание кредитного договора.

- Выдача кредитных средств заемщику.

Важным моментом при покупке жилья по ипотеке, в том числе и в счет материнского капитала, является согласие продавца объекта жилой недвижимости на продажу квартиры по заданным условиям, поскольку получение им на руки всей суммы будет возможно только после регистрации ипотеки и подтверждения права покупателя на приобретение данной квартиры.

Напомним, что с 15 июля 2016 г. в России вступил в силу новый закон, отменяющий выдачу свидетельств о праве собственности на недвижимое имущество. Какие документы нужны для ипотеки:

- оригинал паспорта заемщика, созаемщика и поручителей;

- справка о доходах заемщика по форме 2-НДФЛ или по форме банка;

- документ, подтверждающий трудовой стаж на одном месте работы не менее 6 месяцев (трудовая книжка, трудовой договор);

- свидетельство о браке, так как супруг заемщика автоматически становится созаемщиком ипотечного кредита (исключением являются случаи наличия брачного договора, в котором одним из условий является отказ супруга заемщика от недвижимости, приобретаемой по ипотеке).

Кредитный ипотечный договор подписывается после оформления страховки на приобретаемый объект недвижимости. В документе обязательно обозначаются права и обязанности сторон, а также ответственность сторон при нарушении условий кредитования. Все условия кредитного договора должны быть тщательно изучены до момента его подписания. Сделка по приобретению ипотечной недвижимости регистрируется в Росреестре. Банк допускает погашение ипотечного кредита двумя видами платежей:

- аннуитетными платежами – когда займ погашается равными суммами на протяжении всего срока ипотеки;

- дифференцированными платежами – когда изначально идет выплата процентов по кредиту, а затем суммы основного долга.

К ипотечному договору прилагается обязательный график платежей с указанием полной стоимости кредитного займа.

Важно! Кредитный договор может предусматривать оплату комиссии и дополнительных процентов в случае просрочки платежей.

Возможен ли налоговый вычет по ипотеке

Налоговое законодательство РФ предусматривает имущественный вычет по ипотеке для тех, кто приобрел недвижимость в кредит, стоимость жилого объекта должна составлять при этом не менее 2 млн рублей и дополнительно вычет на начисленные проценты по кредиту на общую сумму переплаты 3 млн рублей. Срок давности налогового вычета по ипотеке не ограничен временем. Выплата льготы возможна путем исключения подоходного налога размером 13% из заработной платы или единой выплатой на банковский счет заявителя через ФНС РФ.

Ипотечное жилищное кредитование: плюсы и минусы

Подводя итог вышесказанному отметим, что основными преимуществами ипотечного кредитования, несомненно, являются возможность быстрого приобретения собственного жилья и при наличии постоянного высокого дохода – постепенная выплата кредита, не в ущерб жизненным интересам семьи. Главный же недостаток покупки квартиры по ипотеке – риск потерять постоянный доход, вследствие чего возможны просрочки обязательных платежей. Большому риску подвержены те, кто купил квартиру по ипотеке в иностранной валюте – нестабильность на валютном рынке может повлечь за собой выплаты кредитного долга в повышенном размере, в зависимости от курса.

В случае длительной просрочки банк вправе обратиться в суд с требованиями о выселении должника и его семьи из квартиры и выставить данное жилье на продажу. Ипотека – это, несомненно, важный шаг в жизни каждого заемщика, желающего приобрести собственную квартиру, однако, прежде, чем принять это решение, необходимо тщательно просчитать все возможные риски, создать резерв средств, благодаря которому обязательные платежи будут вноситься даже при потере постоянного заработка.

Источник https://www.vbr.ru/banki/ipoteka/

Источник https://raexpert.ru/researches/banks/ipoteka_2021/

Источник https://pravovedus.ru/practical-law/housing/ipotechnoe-kreditovanie/