Фондовый рынок России: проблемы и перспективы развития Текст научной статьи по специальности «Экономика и бизнес»

РЫНОК ЦЕННЫХ БУМАГ / SECURITIES MARKET / ФОНДОВАЯ БИРЖА / STOCK EXCHANGE / ФОНДОВЫЙ РЫНОК / STOCK MARKET / МОСКОВСКАЯ МЕЖБАНКОВСКАЯ ВАЛЮТНАЯ БИРЖА / MOSCOW INTERBANK CURRENCY EXCHANGE / РОССИЙСКАЯ ТОРГОВАЯ СИСТЕМА / RUSSIAN TRADING SYSTEM

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Сайбель Н.Ю., Ковальчук А.В.

Предмет. Фондовый рынок является важным инструментом экономического роста, так как способен трансформировать сбережения в инвестиции. Поэтому в условиях мирового кризиса исследование условий формирования и тенденций развития российского фондового рынка является актуальным. Цели. Оценка современного состояния российского фондового рынка, выявление ключевых проблем, препятствующих его эффективному развитию, и разработка мер по их устранению. Методология. Использованы логический, статистический и графический методы анализа. Результаты. Выявлены проблемы, препятствующие эффективному развитию фондового рынка в России. Прежде всего, это низкий уровень капитализации фондового рынка, отсутствие развитой инфраструктуры, высокая концентрация капитализации предприятий топливно-энергетического комплекса, высокий уровень мошенничества на российском фондовом рынке, несовершенство налогообложения операций фондового рынка, высокая волатильность российского рынка ценных бумаг, отсутствие должной защиты прав инвесторов. Сформулированы конкретные предложения по устранению проблем развития фондового рынка в России: привлечение отечественных и иностранных инвесторов, увеличение эмитентами дивидендной доходности по акциям, совершенствование нормативно-правовой базы и системы налогообложения, развитие системы страхования операций на фондовом рынке, реализация принципа открытости информации. Выводы. В настоящее время российский фондовый рынок находится на стадии развития и имеет множество проблем и недостатков. Но несмотря на это он является достаточно перспективным. Дальнейшее развитие фондового рынка возможно только при комплексном подходе как со стороны самого рынка, так и государства. В целях привлечения новых инвесторов на отечественную фондовую биржу необходимо регулярно проводить мероприятия по повышению финансовой грамотности населения и разрабатывать новые инструменты для вовлечения граждан в инвестирование.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Сайбель Н.Ю., Ковальчук А.В.

The Russian stock market: Problems and the development prospects

Importance The stock market is an important tool for economic growth, as it enables to transform savings into investments. The article reviews the conditions of formation of and development trends in the Russian stock market under the global crisis. Objectives The aim is to assess the current state of the Russian stock market , identify key problems hindering its effective development, and devise measures to eliminate them. Methods The study employs logical, statistical and graphical methods of analysis. Results We unveil problems impeding the effective development of the Russian stock market . They include the low level of stock market capitalization, lack of infrastructure, high concentration of capitalization of enterprises operating in the fuel and energy complex, high level of fraud in the Russian stock market , imperfect taxation of transactions of the stock market , high volatility of the Russian securities market , lack of proper protection of investors’ rights. The paper offers certain proposals to solve the existing problems, like attracting domestic and foreign investors, improving the regulatory framework and tax system, developing the system of insurance of transactions on the stock market , and others. Conclusions Further development of the Russian stock market is possible only if an integrated approach is applied on the part of the market itself and the State. To attract new investors, it is necessary to regularly enhance the financial literacy of the population and develop new tools for involving citizens in investing.

Текст научной работы на тему «Фондовый рынок России: проблемы и перспективы развития»

pISSN 2071-4688 Рынок ценных бумаг

ФОНДОВЫЙ РЫНОК РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Наталья Юрьевна САЙБЕЛЬ3-‘, Алла Владимировна КОВАЛЬЧУКь

а кандидат экономических наук, доцент кафедры теоретической экономики, Кубанский государственный университет, Краснодар, Российская Федерация sayb el-natali @yandex.ru orcid.org/0000-0003-1975-4155 SPIN-код: 8345-2504

ь студентка экономического факультета направления подготовки «Бизнес-информатика»,

Кубанский государственный университет, Краснодар, Российская Федерация

История статьи: Аннотация

Получена 12.01.2018 Предмет. Фондовый рынок является важным инструментом экономического роста,

Получена в доработанном так как способен трансформировать сбережения в инвестиции. Поэтому в условиях виде 29.01.2018 мирового кризиса исследование условий формирования и тенденций развития

Одобрена 15.02.2018 российского фондового рынка является актуальным.

Доступна онлайн 27.03.2018 Цели. Оценка современного состояния российского фондового рынка, выявление

ключевых проблем, препятствующих его эффективному развитию, и разработка мер по их устранению.

Методология. Использованы логический, статистический и графический методы анализа.

Результаты. Выявлены проблемы, препятствующие эффективному развитию фондового рынка в России. Прежде всего, это низкий уровень капитализации фондового рынка, отсутствие развитой инфраструктуры, высокая концентрация капитализации предприятий топливно-энергетического комплекса, высокий уровень мошенничества на российском фондовом рынке, несовершенство налогообложения операций фондового рынка, высокая волатильность российского рынка ценных бумаг, отсутствие должной защиты прав инвесторов. Сформулированы конкретные предложения по устранению проблем развития фондового рынка в России: привлечение отечественных и иностранных инвесторов, увеличение эмитентами дивидендной доходности по акциям, совершенствование нормативно-правовой базы и системы налогообложения, развитие системы страхования операций на фондовом рынке, реализация принципа открытости информации.

Выводы. В настоящее время российский фондовый рынок находится на стадии развития и имеет множество проблем и недостатков. Но несмотря на это он является достаточно перспективным. Дальнейшее развитие фондового рынка возможно только при комплексном подходе как со стороны самого рынка, так и государства. В целях привлечения новых инвесторов на отечественную фондовую биржу необходимо регулярно проводить мероприятия по повышению финансовой грамотности населения и разрабатывать новые инструменты для вовлечения граждан в инвестирование.

© Издательский дом ФИНАНСЫ и КРЕДИТ, 2018

Для цитирования: Сайбель Н.Ю., Ковальчук А.В. Фондовый рынок России: проблемы и перспективы развития // Финансы и кредит. — 2018. — Т. 24, № 3. — С. 613 — 626. https://doi.org/10.24891/fc. 24. 3.613

Активное развитие фондового рынка в важной составляющей национальной России — сравнительно молодой процесс, экономики. Эффективно работающий который на сегодняшний день является очень фондовый рынок способствует такому

JEL: E44, G10, G11, G18,

Ключевые слова: рынок ценных бумаг, фондовая биржа, фондовый рынок, Московская межбанковская валютная биржа, Российская торговая система

перераспределению инвестиционных ресурсов, при котором обеспечивается концентрация средств в наиболее доходных и перспективных отраслях и одновременно с этим извлекаются финансовые ресурсы из наименее прибыльных и перспективных. Фондовый рынок — один из главных механизмов привлечения внутренних и внешних инвестиций в целях экономического роста, развития научно-технического прогресса, инновационной деятельности, освоения новых производств. Экономика, в которой фондовый рынок процветает, практически всегда рассматривается как растущая. Фондовая биржа представляется как основной показатель экономической силы и развития страны.

Предприниматели часто используют фондовый рынок для более эффективного ведения бизнеса. Для них торговля на фондовой бирже ценными бумагами — это один из наиболее простых и эффективных способов получения финансирования для дальнейшего развития, расширения и продвижения их компаний. Публичная компания, которая получает деньги за счет продажи собственных акций, свободна от обязательств и процентов, которые могли быть, если бы источником финансирования стали средства, взятые в кредит. Причем высокая ликвидность, что присутствует на фондовом рынке, позволяет обращать акции в деньги с большой скоростью.

Однако в развитии фондовых рынков заинтересованно не только государство и предприниматели, но и отдельные граждане. Сегодня такой финансовый инструмент, как рынок ценных бумаг, по многим параметрам значительно превосходит возможности различных способов защиты сбережений от инфляции и приумножения личных средств, среди которых: вложение в недвижимость и земельные участки, банковский депозит в драгоценные металлы и камни, иностранную валюту и т.д. Например, сегодня самым надежным способом вложения денег для россиян остается покупка недвижимости, подобного мнения придерживаются около 46% опрошенных Всероссийским центром изучения общественного мнения. На втором месте по

популярности у россиян — хранение денег в банках (29%). И лишь на шестом месте — покупка акций предприятий (7%) [1]. А ведь вложение в ценные бумаги на долгосрочную и даже среднесрочную перспективу сегодня показывает доходность выше по сравнению с другими способами сохранения и увеличения сбережений.

Как известно, в настоящее время в России деятельность по организации торгов осуществляют девять бирж, основными являются: публичное акционерное общество «Московская Биржа ММВБ-РТС» и публичное акционерное общество «Санкт-Петербургская биржа». В табл. 1 представлена статистическая информация по участникам торгов фондового рынка Московской Биржи за последние пять лет [2].

Проведенный анализ показал, что за эти пять лет количество человек, участвующих в торгах на Московской бирже, увеличилось, однако доля инвестирующих в российский фондовый рынок остается очень низкой — около 1% населения. Несмотря на увеличение с каждым годом количества эмитентов, посреднических компаний, предлагаемых на фондовом рынке услуг, а также и оборотов самого фондового рынка, доля россиян, инвестирующих в российский рынок ценных бумаг, в настоящее время составляет лишь незначительную часть трудоспособного и финансового активного населения.

На сегодняшний день российский фондовый рынок и его возможности не привлекают большинство потенциальных российских инвесторов по тем или иным причинам. В то же время практика инвестирования в ценные бумаги является довольно распространенной и совершенно естественной во всех экономически развитых государствах, так, например, на Западе частными инвесторами является большая часть населения, в процесс вовлечены самые широкие слои. Согласно опросу Gallop, проведенному в 2016 г., 52% совершеннолетних граждан США имели активы в виде ценных бумаг. На японском фондовом рынке в начале 2016 г.

насчитывалось 49,44 млн частных инвесторов, а это около 39% всего населения Японии [3].

Одной из причин того, что российский фондовый рынок не привлекает сегодня отечественных и зарубежных инвесторов, является худшая доходность среди основных мировых финансовых активов. В 2017 г. (январь, февраль) российский фондовый рынок показывал худшую доходность среди всех финансовых активов в рейтинге Deutsche Bank — минус 4% в долларах в годовом выражении (рис. 1). В то время как бразильский фондовый рынок, доходность которого составляет 16% в годовом выражении, по-прежнему на первом месте, как и в прошлом и позапрошлом годах [4]. Это вызывает недоверие к российскому фондовому рынку не только у граждан, но и у иностранных инвесторов.

Анализ литературы по данной проблематике показал, что к основным проблемам, препятствующим эффективному развитию фондового рынка России, можно отнести следующие.

Во-первых, низкий уровень капитализации российского фондового рынка. На сегодняшний день стоимость всех публичных компаний страны не превышает 39% от ВВП России. К примеру, в 2007 г. капитализация фондового рынка составляла 107,7% от размера российской экономики. Однако далекий 2007 г. остается рекордным и его показатели до сих пор не побиты, несмотря даже на новые исторические максимумы по ММВБ. С 2011 г. капитализация фондового рынка России к ВВП страны показывает отрицательную динамику (рис. 2).

Капитализация российского рынка акций немногим превышает 34 трлн руб., в то время как ВВП страны равен 87,3 трлн руб. (I квартал 2017 г.) (рис. 3) [5].

Во-вторых, отсутствие современной системы центров клиринговых расчетов, депозитариев, независимых регистраторов, обеспечивающих информационную «прозрачность» рынка для всех участников фондового рынка, а также развитой инфраструктуры и достаточного информационного обеспечения. В настоящее

время на биржах России информация об эмитентах и их ценных бумагах раскрывается недостаточно хорошо. Так, например, на ММВБ возможен вывод крупным акционерам основных фондов с помощью различных коррупционных схем, что приводит к падению акций. Рядовой инвестор узнает это только тогда, когда акции уже обрушились. Разные степени доступа к той или иной информации участников фондового рынка отбивают желание у людей выходить на рынок.

В-третьих, высокая концентрация

капитализации и оборотов в своих акциях предприятий топливно-энергетического

комплекса. Таким образом, с задачей эффективного перераспределения ресурсов отечественный фондовый рынок не справляется. Например, сегодня

капитализация шести крупнейших эмитентов превышает 1 трлн руб., что составляет 44% всей капитализации российского фондового рынка. Среди которых на втором месте «Роснефть» (3,3 трлн руб.), на третьем — «Газпром» (2,8 трлн руб.) [6].

В-четвертых, огромное количество рыночных манипуляций. Их суть заключается в том, что манипулятор искусственно формирует спрос или предложение за счет покупки или продажи ценных бумаг для извлечения прибыли. После таких манипуляций цена на рынке возвращается к своему исходному уровню, а обычные инвесторы остаются в убытке. Высокая степень мошенничества на российском фондовом рынке отталкивает потенциальных внутренних и внешних инвесторов.

В-пятых, действующее в России налогообложение операций по движению фондовых активов. Например, российское налоговое законодательство взимает налог не с номинальной стоимости акций, а с их рыночной стоимости, поэтому наблюдается отток инвесторов, предпочитающих те площадки, где государство стремится снизить уровень налогообложения операций.

В-шестых, высокая волатильность

российского рынка ценных бумаг. Так, на действующее состояние и функционирование

фондового рынка значительное воздействие оказывают изменения курса национальной валюты РФ и скачки мировых цен на основное сырье: нефть, газ, металлы, что делает его весьма уязвимым и тем самым отпугивает внутренних и внешних инвесторов.

В-седьмых, отсутствие у брокеров страхового покрытия. Основной целью брокера на фондовом рынке является получение прибыли от операций своих инвесторов. Брокер не заинтересован в доходности подопечных, ему важно, чтоб они как можно больше вкладывали денег и на них совершали сделки на фондовом рынке. В России лишь немногие брокеры предлагают страховое покрытие, несмотря на то что в мировой экономике ситуация со страхованием ценных бумаг прямо противоположная.

Таким образом, перечисленные проблемы в настоящее время являются препятствием для увеличения вовлеченности и активности на российском фондовом рынке внутренних и внешних инвесторов и как следствие, успешного развития фондового рынка России. Для того чтобы фондовый рынок активно развивался, необходима высокая степень доверия, прежде всего со стороны населения, именно от этого зависит устойчивость рынка ценных бумаг. Низкое количество отечественных инвесторов, помимо приведенных причин, связано и с тем, что многие не до конца понимают возможности, предоставляемые фондовым рынком, имеют низкую инвестиционную культуру, низкий уровень финансовой грамотности.

Следует отметить, что в 2008 г. распоряжением Правительства РФ была утверждена и введена Стратегия развития финансового рынка Российской Федерации на период до 2020 г. Несмотря на то что прошло уже девять лет, основные цели, поставленные в данном документе, до сих пор не были достигнуты, в этом можно убедиться, проанализировав динамику основных показателей развитости фондового рынка (табл. 2). Так, например, планировалось, что количество розничных инвесторов на рынке ценных бумаг с 2008 г. по 2020 г. увеличится

с 800 тыс. до 20 млн чел., однако уже сейчас можно сделать вывод о том, что за два оставшихся года целевой показатель не будет достигнут.

Следовательно, в настоящее время российский фондовый рынок должен стремиться к решению перечисленных проблем и, как следствие, к увеличению показателей развития. Для этого очень важно не только создание новых мер по устранению существующих проблем, но и изучение опыта иностранных фондовых рынков.

Рассмотрим рынок ценных бумаг Китая, так как он наиболее близок по времени и условиям формирования к российскому и в то же время занимает лидирующие позиции в мире по многим показателям. Всем известно, что китайский рынок и экономика сейчас находятся на пике своего развития. Так, например, с 4-го по 6-е место по суммарной капитализации компаний располагаются Токийская, Шанхайская и Гонконгская фондовые биржи (соответственно, 4,4 трлн долл. США, 4 трлн и 3,3 трлн долл. США). Шанхайская биржа славится огромными объемами торгов — порядка 1,3 трлн долл. США в месяц, это однозначный рекорд в Азии и сравнимо с NASDAQ (второе место в мире). В отличие от фондового рынка России китайский рынок более прозрачен, предоставляет точную и полную информацию об эмитенте. Помимо этого, требования, предъявляемые к листингу компаний, например, на Гонконгской фондовой бирже более жесткие, в том числе в части минимального количества ценных бумаг в свободном обращении или необходимости наличия определенного количества директоров компании в Гонконге. Отличаются и огромные масштабы торговли ценными бумагами. Допуск брокеров к процедурам торгов осуществляется путем жесточайшей процедуры лицензирования, что говорит о надежности эмитентов. Эти и многие другие факторы обеспечивают привлекательность китайского фондового рынка, и как следствие, постоянного притока инвестиций не только от своих граждан, но и со всего мира.

Таким образом, российский фондовый рынок должен последовать примеру решения проблем, мешающих его эффективному развитию, исходя из опыта более развитых фондовых рынков. К мерам, способствующим развитию фондового рынка в России, можно отнести следующие.

Во-первых, привлечение отечественных и иностранных инвесторов посредством внедрения специальных программ. Это необходимо для того, чтобы повысить уровень финансовой культуры людей, в частности инвестиционной. Привлечение отечественных инвесторов возможно с помощью проведения различных маркетинговых мероприятий, которые представят рынок ценных бумаг в наиболее привлекательном свете. Подобные программы и мероприятия должны показывать инвестору возможность получения доходов при благоприятной конъюнктуре фондовой структуры, говорить о том, что вложения в рынок ценных бумаг могут дать прибыль больше, чем дает банковский депозит или другие способы накопления и защиты сбережений. Например, такие программы можно реализовывать в высших учебных заведениях посредством дополнительных семинаров, лекций, проводимых людьми, непосредственно занимающимися

инвестициями, которые затронут не только теоретические аспекты инвестиционной деятельности, но и практические, что в свою очередь будет мотивировать учащихся к инвестиционной деятельности.

Во-вторых, привлечение отечественных и иностранных инвесторов путем увеличения эмитентами дивидендной доходности по акциям. Улучшение дивидендной политики ускорит развитие российского фондового рынка. К примеру, для этого необходимо законодательное увеличение обязательной минимальной нормы прибыли, идущей на выплату дивидендов.

В-третьих, чрезвычайно важно принятие действенных мер по предупреждению и пресечению спекулятивной и

недобросовестной деятельности на фондовом

рынке, прежде всего в плане использования инсайдерской информации. Необходимо обеспечить должную защиту прав инвесторов, определить четкие санкции, применяемые в случае безлицензионной деятельности, тщательно регулировать отношения, связанные с «инсайдерскими сделками». В частности, необходимо разработать правила и установить требования к информации о лицах, являющихся конечными бенефициарами российских компаний для снижения рисков и обеспечения спроса на эмитируемые финансовые инструменты. Это позволит закрепить положение российских компаний на фондовом рынке и создать конкуренцию между резидентами и нерезидентами как его субъектами.

В-четвертых, совершенствование режима налогообложения услуг, предоставляемых участниками финансового рынка, а также операций с финансовыми инструментами. Прежде всего, это касается налогов на доходы физических лиц, на прибыль организаций, на добавленную стоимость, на прибыль организаций, являющихся участниками финансового рынка. Это возможно путем снижения ставок налогообложения, введения налоговых каникул для инвесторов и т.д.

В-пятых, создание государственной или полугосударственной системы защиты инвесторов и владельцев ценных бумаг от потерь, связанных с банкротством инвестиционных институтов; развитие системы страхования операций на фондовом рынке. Например, инвестиции на фондовом рынке США автоматически и бесплатно для инвестора защищаются от внерыночных рисков: первые 800 тыс. долл. США на каждом из инвестиционных счетов защищены страховым покрытием государственной американской корпорации защиты

В-шестых, реализация принципа открытости информации через расширение объема и оперативность публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий,

характеризующих отдельные отрасли как объекты инвестиций и т.д.1.

В-седьмых, совершенствование существующей системы регулирования рекламы на фондовом рынке. Необходимо установить более жесткие требования к распространению рекламы розничных финансовых услуг, поскольку до сих пор многие люди попадают в различные финансовые пирамиды и сталкиваются с иными формами злоупотребления на финансовом рынке, делают вложения в крайне сомнительные организации, а в результате теряют доверие к российской фондовой бирже.

Вместе с тем следует отметить, что не так все плохо, как кажется на первый взгляд. С каждым годом количество эмитентов, акций, посреднических компаний, обороты самого фондового рынка увеличиваются (табл. 3).

Так как сегодня одним из главных факторов развития российского фондового рынка является увеличение количества инвесторов, государство разрабатывает ряд мер по привлечению населения на отечественную фондовую биржу: проводятся мероприятия по повышению уровня инвестиционной культуры, разрабатываются инструменты для вовлечения граждан в инвестирование и т.д. Например, в 2015 г. Правительство РФ для того чтобы привлечь ту долю населения, которая предпочитает такую традиционную форму инвестирования, как банковский депозит, ввело в практику индивидуальные инвестиционные счета (ИИС). Помимо получаемого в результате инвестиций дохода,

инвестору предоставляется право на один из двух видов инвестиционных вычетов по налогу на доходы физических лиц: вычет в размере 13% на сумму ежегодного взноса (возврат до 52 тыс. руб. в год) или освобождение от налогообложения всей суммы дохода, полученного на ИИС (при закрытии счета), что конечно же очень мотивирует людей приходить на фондовую биржу. В январе 2017 г. количество открытых на Московской бирже индивидуальных инвестиционных счетов (ИИС) превысило 200 тыс., то есть их число увеличилось в два раза (в 2015 г. — 88,9 тыс. счетов) [7-15].

Таким образом, развитие российского фондового рынка — это довольно-таки сложный процесс, который может быть решен только при комплексном подходе со стороны как участников самого рынка, так и государственных органов. По мере развития инвестиционной инфраструктуры и финансовой грамотности населения, решения всех перечисленных проблем, есть надежда, что будет расти и количество отечественных и иностранных инвесторов на фондовом рынке, что, несомненно, станет одним из главных факторов его роста и повышения ликвидности биржевых инструментов.

Поэтому хотелось бы отметить, чем раньше население страны начнет инвестировать в недооцененный растущий рынок, у которого есть большие долгосрочные перспективы, тем выше будет потенциальная доходность, не говоря уже об опыте и знаниях, которые нарабатываются годами и повышают эффективность инвестиций.

1 Фатыхов А.Н. Тенденции развития фондового рынка России в условиях глобализации // Вестник Поволжской академии государственной службы. 2010. № 3. С. 147-151.

Количество уникальных клиентов в системе торгов Московской фондовой биржи

The number of unique customers in the Trading System of the Moscow Stock Exchange

Группы клиентов 31.08.2013 31.08.2014 31.08.2015 31.08.2016 31.08.2017

Физические лица 882 528 915 943 991257 1 040 684 1 224 837

Юридические лица 19 235 19 872 20 981 19 083 18 539

Иностранные лица 6 722 7 273 8 602 8 850 10 116

Клиенты, передавшие свои 5 237 5 173 4 694 2 017 18 110

средства в доверительное

Всего. 913 722 948 261 1 025 534 1 070 634 1 271 602

Источник: данные Московской биржи

Source: Moscow Stock Exchange data Таблица 2

Фактические и целевые показатели развития фондового рынка Российской Федерации

Actual indicators and targets of the stock market development in the Russian Federation

Показатель 2008 г. факт 2017 г. факт 2020 г. план

Капитализация публичных компаний, трлн руб. 32,3 34 170

Соотношение капитализации к валовому 97,8 39 104

Количество розничных инвесторов на рынке 0,8 1 20

ценных бумаг, млн чел.

Источник: Стратегии развития финансового рынка Российской Федерации на период до 2020 года: распоряжение Правительства РФ от 29.12.2008 № 2043-р

Source: Strategy for Financial Market Development of the Russian Federation for the Period up to 2020: Resolution of the Government of the Russian Federation of December 29, 2008 № 2043-p

Организованный рынок акций российских эмитентов Table 3

The organized market of shares of Russian issuers

Период Количество эмитентов акций Количество выпусков акций в котировальных списках (I и II уровни)

Источник: данные Московской биржи Source: Moscow Stock Exchange data

Совокупная доходность основных мировых финансовых активов (% в годовом выражении) Figure 1

Total return on the major global financial assets (percentage, on a year-on-year basis)

Источник: данные Дойче Банка Source: Deutsche Bank data

Капитализация фондового рынка России к ВВП страны, % Figure 2

Capitalization of the Russian stock market to the GDP of the country, percentage

Источник: данные Московской биржи Source: Moscow Stock Exchange data

Общая капитализация российского фондового рынка (трлн руб.) Figure 3

Total capitalization of the Russian stock market, trillion RUB

— Общая капитализации рынка

2010 2012 2014 2016

Источник: данные Московской биржи Source: Moscow Stock Exchange data

1. Балалова Е.И. Проблемы формирования фондовой биржи и пути их решения // Фундаментальные и прикладные исследования кооперативного сектора экнономики. 2014. № 2. С. 78-81.

2. Ульмаскулов Р.Т., Шарифьянова З.Ф. Отличия фондового рынка США от российского фондового рынка // Символ науки. 2017. Т. 1. № 1. С. 69 — 72.

3. Мацкевич А.А. Факторы, определяющие эффективность фондового рынка России // Вестник Челябинского государственного университета. 2013. № 32. С. 48 — 51.

4. Филатова Т.В., Дунаева А.И., Удачин Н.О. Фондовый рынок и его роль в финансировании экономики РФ // Науковедение. 2014. № 3. URL: https://naukovedenie.ru/PDF/138EVN314.pdf

5. Папин В.В. Иностранный опыт стимулирования инвестиционной активности домохозяйств и его имплементация в отечественную финансовую среду // Новые технологии. 2015. № 2. С. 162 — 167.

6. Чиркова Е.В., Агамян Г.Р. Инсайдерская торговля на российском фондовом рынке перед объявлениями о сделках по слияниям и поглощениям // Экономический журнал ВШЭ. 2015. № 3. С. 395—422.

7. Полякова Т.Н. Российский рынок акций: динамика и состояние // Национальные интересы: приоритеты и безопасность. 2016. Т. 12. № 3. С. 93 — 106.

8. Никитина Ю.С. Тенденции развития рынка ценных бумаг // Вестник государственного и муниципального управления. 2015. Т. 4. № 4. С. 88 — 94.

9. Круглянский Я.С. Фондовая биржа как индикатор развития финансового рынка в Российской Федерации // Вестник университета (Государственный университет управления). 2012.

10. Чихачев Ю.А. Российский рынок акций как инструмент привлечения иностранных инвестиций // Бизнес в законе. 2010. № 3. С. 278 — 281.

11. Орлов Л.С. Особенности реформирования фондового рынка России в современных условиях // Вестник экономики, права и социологии. 2012. № 3. С. 70 — 73.

12. Дикарева И.А., Гончарова Е.С. Анализ российского рынка акций // Аллея науки. 2017. Т. 1. № 14. С. 68 — 72. URL: http://www.alley-science.ru/domains_data/files/October2_7/ANALIZ %20R0SSIYSK0G0%20RYNKA%20AKCIY.pdf

13. Локтионова Ю.Н., Янина О.Н., Нагоева Б.З. Проблемы современного развития финансовых рынков и влияние финансового кризиса на показатели российского фондового рынка // Новая наука: теоретический и практический взгляды. 2016. № 117-1. С. 87 — 93.

14. Hailemariam A., Guotai C. Stock Market Development and Economic Growth: Empirical Evidence for Emerging Market Economies. International Journal of Economics, Finance and Management Sciences, 2014, Vol. 2, no. 2, pp. 171 — 181. doi: 10.11648/j.ijefm.20140202.19

15. Diamond P.A. The Role of a Stock Market in a General Equilibrium Model with Technological Uncertainty. The American Economic Review, 1967, vol. 57, no. 4, pp. 759 — 776.

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

pISSN 2071-4688 Securities Market

THE RUSSIAN STOCK MARKET: PROBLEMS AND THE DEVELOPMENT PROSPECTS Natal’ya Yu. SAIBEL’% Alla V. KOVAL’ C HUKb

a Kuban State University, Krasnodar, Russian Federation sayb el-natali @yandex.ru orcid.org/0000-0003-1975-4155

b Kuban State University, Krasnodar, Russian Federation

ORCID: not available

Article history: Abstract

Received 12 January 2018 Importance The stock market is an important tool for economic growth, as it enables to Received in revised form transform savings into investments. The article reviews the conditions of formation of and 29 January 2018 development trends in the Russian stock market under the global crisis.

Accepted 15 February 2018 Objectives The aim is to assess the current state of the Russian stock market, identify key Available online problems hindering its effective development, and devise measures to eliminate them.

27 March 2018 Methods The study employs logical, statistical and graphical methods of analysis.

Results We unveil problems impeding the effective development of the Russian stock JEL classification: E44, G10, market. They include the low level of stock market capitalization, lack of infrastructure, G11, G18, G23 high concentration of capitalization of enterprises operating in the fuel and energy

complex, high level of fraud in the Russian stock market, imperfect taxation of transactions of the stock market, high volatility of the Russian securities market, lack of proper protection of investors’ rights. The paper offers certain proposals to solve the existing problems, like attracting domestic and foreign investors, improving the regulatory framework and tax system, developing the system of insurance of transactions on the stock Keywords: securities market, market, and others.

stock exchange, stock market, Conclusions Further development of the Russian stock market is possible only if an Moscow Interbank Currency integrated approach is applied on the part of the market itself and the State. To attract new Exchange, Russian Trading investors, it is necessary to regularly enhance the financial literacy of the population and System develop new tools for involving citizens in investing.

© Publishing house FINANCE and CREDIT, 2018

Please cite this article as: Saibel’ N.Yu., Koval’chuk A.V. The Russian Stock Market: Problems and the Development Prospects. Finance and Credit, 2018, vol. 24, iss. 3, pp. 613—626. https://doi.org/10.24891/fc. 24. 3.613

1. Balalova E.I. [Stock Exchange of Formation Problems and Solutions]. Fundamental’nye i prikladnye issledovaniya kooperativnogo sektora ekonomiki = Fundamental & Applied Researches of Cooperative Sector of Economy, 2014, no. 2, pp. 78 — 81. (In Russ.)

2. Ul’maskulov R.T., Sharif’yanova Z.F. [Differences in the U.S. stock market and the Russian stock market]. Simvol nauki = Symbol of Science, 2017, vol. 1, no. 1, pp. 69 — 72. (In Russ.)

3. Matskevich A.A. [Factors determining the effectiveness of Russian stock market]. Vestnik Chelyabinskogo gosudarstvennogo universiteta = CSU Bulletin, 2013, no. 32, pp. 48 — 51. (In Russ.)

4. Filatova T.V., Dunaeva A.I., Udachin N.O. [The stock market and its role in financing the economy of the Russian Federation]. Naukovedenie, 2014, no. 3. (In Russ.)

5. Papin V.V. [Foreign experience of stimulating investment activity of households and its implementation in the domestic financial environment]. Novye tekhnologii = New Technologies, 2015, no. 2, pp. 162-167. (In Russ.)

6. Chirkova E.V., Agamyan G.R. [Insider trading in the Russian stock market before announcements of mergers and acquisitions deals]. Ekonomicheskii zhurnal VShE = HSE Economic Journal, 2015, no. 3, pp. 395-422. (In Russ.)

7. Polyakova T.N. [The Russian Stock Market: Trends and Current Condition]. Natsionalnye interesy: prioritety i bezopasnost’ = National Interests: Priorities and Security, 2016, vol. 12, no. 3, pp. 93-106.

URL: https://cyberleninka.ru/article/nZrossiyskiy-rynok-aktsiy-dinamika-i-sostoyanie (In Russ.)

8. Nikitina Yu.S. [Trends in the development of the securities market]. Vestnik gosudarstvennogo

i munitsipalnogo upravleniya = Journal of Public and Municipal Administration, 2015, vol. 4, no. 4, pp. 88 — 94. (In Russ.)

9. Kruglyanskii Ya.S. [Stock exchange as an indicator of financial market development in the Russian Federation]. Vestnik universiteta (Gosudarstvennyi universitet upravleniya) = University Bulletin (State University of Management), 2012, no. 10-1, pp. 242 — 245. (In Russ.)

10. Chikhachev Yu.A. [The Russian stock market as a tool to attract foreign investment]. Biznes v zakone = Business in Law, 2010, no. 3, pp. 278 — 281. (In Russ.)

11. Orlov L.S. [Reformation of Russian Stock Market in Modern Conditions]. Vestnik ekonomiki, prava i sotsiologii = The Review of Economy, the Law and Sociology, 2012, no. 3, pp. 70 — 73. (In Russ.)

12. Dikareva I.A., Goncharova E.S. [Analysis of the Russian stock market]. Alleya nauki, 2017, no. 14, pp. 68 — 72. (In Russ.)

URL: http://www.alley-science.ru/domains_data/files/0ctober2_7/ANALIZ%20R0SSIYSK0G0 %20RYNKA%20AKCIY.pdf

13. Loktionova Yu.N., Yanina O.N., Nagoeva B.Z. [Problems of the modern development of financial markets and the impact of the financial crisis on the Russian stock market]. Novaya nauka: teoreticheskii i prakticheskii vzglyady = The New Science: Theoretical And Practical View, 2016, no. 117-1, pp. 87 — 93. (In Russ.)

14. Hailemariam A., Guotai C. Stock Market Development and Economic Growth: Empirical Evidence for Emerging Market Economies. International Journal of Economics, Finance and Management Sciences, 2014, vol. 2, iss. 2, pp. 171 — 181.

15. Diamond P.A. The Role of a Stock Market in a General Equilibrium Model with Technological Uncertainty. American Economic Review, 1967, vol. 57, no. 4, pp. 759 — 776.

We, the authors of this article, bindingly and explicitly declare of the partial and total lack of actual or potential conflict of interest with any other third party whatsoever, which may arise as a result of the publication of this article. This statement relates to the study, data collection and interpretation, writing and preparation of the article, and the decision to submit the manuscript for publication.

Проблемы и перспективы развития рынка ценных бумаг в России

Яковлев, А. В. Проблемы и перспективы развития рынка ценных бумаг в России / А. В. Яковлев. — Текст : непосредственный // Молодой ученый. — 2021. — № 27 (369). — С. 143-147. — URL: https://moluch.ru/archive/369/82932/ (дата обращения: 23.09.2022).

В статье автор приводит ряд проблем рынка ценных бумаг, а также перспективы его развития.

Ключевые слова : рынок ценных бумаг, экономика России, ценные бумаги.

30 лет назад, когда экономика России совершила переход от плановой к рыночной, ценные бумаги прочно вошли в нашу жизнь. Однако, предприятия не были готовы к новым реалиям экономики.

В связи с этим, появилась задача создания правового поля для использования и оборота ценных бумаг.

С целью развития и совершенствования рынка ценных бумаг 22 апреля 1996 года был принят Федеральный закон № 39-ФЗ «О рынке ценных бумаг», 5 марта 1999 года принят Федеральный закон № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг». В связи с этим, в России появилось новое направление, созданное заново, в сфере рынка ценных бумаг.

Ценные бумаги — это финансовый инструмент, который является связующим звеном в условиях рыночной экономики. Они могут служить как средством платежа, так и средством кредита.

Таким образом, ценными бумагами являются акции, облигации, векселя, сберегательные и жилищные сертификаты, коносаменты, чеки и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке.

Отечественных авторов, занимающихся изучением функционирования рынка ценных бумаг, достаточно много. Такие авторы, как: Алексеев М. Ю. [2], Агарков М. М. [1], Лоскутов А. Н., и Фельдман А. А. занимаются изучением теории фондовых отношений. Семенкова Е. В. [4], Шаталов А. А., Сальников Н. А., Мусатов В. Т., Шевцов А. В. исследуют фондовые инструменты. В. Беренс, Ю. Бригхэм, Б. Грэм [3], А. Фрост, Х. Мински, Р. Пректер — зарубежные авторы, связанные с изучением рынка ценных бумаг.

Рынок ценных бумаг не может существовать без его участников. В настоящее время, участников можно разделить на несколько категорий:

- Государство, а также крупные компании национального и международного уровня;

- Финансово-кредитные институты, представляющие интересы широкой группы лиц;

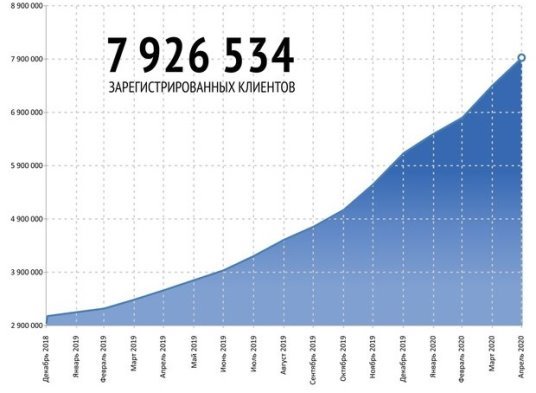

- Частные инвесторы. В последние годы в связи с низкой годовой процентной ставкой по вкладам, резко увеличилось количество частных инвесторов и по последним данным, их количество превысило 8 млн, что показано на рисунке 1.

- Профессиональные участники рынка ценных бумаг.

Рис. 1. Количество зарегистрированных физических лиц в системе торгов ММВБ

Несмотря на тяжелые события, такие как: санкционная политика в отношении нашей страны, мировой финансовый кризис, коронавирусные ограничения, Россия доказала, что ее экономика находится в устойчивом положении и способна справляться с внешними и внутренними проблемами.

Данный вывод можно сделать по тому фактору, что объем торгов МосБиржи вырос почти в 2 раза, и в 2020 году составил 24 трлн. рублей, что показано в таблице 1.

Статистика объемов торгов Московской биржи на рынке ценных бумаг, в млрд. руб.

Фондовый рынок проблемы развития в россии

Аннотация

В данной статье отражены результаты исследований российского рынка ценных бумаг, его проблемы и перспективы развития. Рынок ценных бумаг – важный финансовый институт, главной целью которого является перераспределение свободных денежных средств между участниками рынка. В сложившихся на данный момент экономических условиях существует ряд проблем. Основная из них – слабое развитие российского рынка ценных бумаг.

Библиографическая ссылка на статью:

Мартыненко М.В. Проблемы и перспективы развития рынка ценных бумаг как инструмента инвестирования в России // Экономика и менеджмент инновационных технологий. 2021. № 2 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2021/11/17151 (дата обращения: 12.09.2022).

Научный руководитель: к.э.н., доцент Шипунова Вера Васильевна

Главной составляющей финансовой системы в современных условиях является фондовый рынок. Именно здесь создаётся рыночная стоимость компаний, эмитенты получают возможность привлекать ресурсы, а дилеры и брокеры имеют возможность зарабатывать для себя, своих клиентов путём колебания курса ценных бумаг.

В наши дни в Российской Федерации фондовый рынок развит слабее чем, например, в более развитых странах западной Европы, Японии и США. В РФ фондовая биржа не пользуется популярностью среди широких слоёв населения. Стоит отметить существенные провалы рынка и расхождения с рыночным механизмом регулирования цен из-за существующего фактора манипулирования рынком крупными игроками. Сегодня, в 2021 году, геополитика вытеснила экономику на второй план. В сложившейся ситуации, когда происходит конфронтация РФ с западными странами, обе стороны конфликта упускают тот факт, что ограничение торговли в виде санкций наносит ущерб друг другу, обеим конфликтующим сторонам. Именно по этой причине существует шанс того, что РФ может оказаться в полной финансовой изоляции, ставя под удар экономическую безопасностью, которая является составляющей частью национальной безопасности России. Поэтому проблема развития сильной финансовой системы во главе с устойчивым и динамичным фондовым рынком стоит наиболее актуально [1].

Рисунок 1. Российский фондовый рынок: итоги полугодия

Первой крупной проблемой российского рынка является отрицание населением такого института, как российский рынок ценных бумаг. Большинство граждан, имеющих накопления, предпочитают распоряжаться ими более традиционными способами, например, вклад денежных средств в покупку недвижимости, депозиты, вклады в металлы, драгоценные металлы, в валюты. Также ввиду экономической нестабильности, которая началась ещё в 2014 году, людьми движет страх перед инфляцией – они стараются сберечь свои средства не путём инвестирования, а путём увеличения своих средств с помощью кредитных ресурсов. Предпочтение к рынку ценных бумаг как к объекту размещения и сохранения денежных средств не отдаётся.

Рисунок 2. Вложения денежных средств россиян

Рынок ценных бумаг не может существовать без его участников. В настоящее время, их можно разделить на несколько категорий:

– Государство, а также крупные компании национального и международного уровня;

– Финансово-кредитные институты, представляющие интересы широкой группы лиц;

–

Частные инвесторы. В последние годы в связи с низкой годовой процентной ставкой по вкладам, резко увеличилось количество частных инвесторов и по последним данным, их количество превысило 8 млн, что показано на рисунке 3.

– Профессиональные участники рынка ценных бумаг.

Рисунок 3. Количество зарегистрированных физических лиц в системе торгов Московской межбанковской валютной биржи (ММВБ)

Несмотря на тяжелые события, такие как: санкционная политика в отношении нашей страны, мировой финансовый кризис, коронавирусные ограничения, Россия доказала, что ее экономика находится в устойчивом положении и способна справляться с внешними и внутренними проблемами.

Таблица 1 – Статистика объёмов торгов Московской биржи на рынке ценных бумаг, млрд.руб.

Объём торгов, млрд.руб.

Также стоит отметить, что в 2021 году был достигнут исторический максимум показателей финансовой активности на отметке 3489 пунктов, что показан на рисунке 4[2].

Рисунок 4. Биржевой индекс Московской межбанковской валютной биржи (ММВБ)

Следует отметить, что фондовый рынок напрямую зависит от количества и объёма инвестиций. В условиях, когда фондовый рынок недополучает необходимую активность, дневной оборот начинает падать, уменьшается ликвидность и появляется возможность манипулирования рынком, что ещё больше снижает привлекательность бирж. Проблема столь слабой популярности рынка ценных бумаг является ключей, так как она имеет корни, свою историю – кризисы девяностых годов, в особенности дефолт 1998 года, навсегда подорвал доверие того поколения к ценным бумагам и инвестиционным продуктам. И это недоверие среди значительной части населения присутствует до сих пор.

Рисунок 5. Темпы экономического роста и ВВП до и после дефолта

Таблица 2. ВВП России по годам, 1997–2020г. (в текущих ценах, данные Росстата)

2 трлн. 342,5 млрд. рублей

2 трлн. 629,6 млрд. рублей

2 трлн. 629,6 млрд. рублей

7 трлн. 305,6 млрд. рублей

8 трлн. 943,6 млрд. рублей

10 трлн. 830,5 млрд. рублей

13 трлн. 208,2 млрд. рублей

17 трлн. 027,2 млрд. рублей

21 трлн. 609,8 млрд. рублей

26 трлн. 917,2 млрд. рублей

33 трлн. 247,5 млрд. рублей

41 трлн. 276,8 млрд. рублей

38 трлн. 807,2 млрд. рублей

46 трлн. 308,5 млрд. рублей

60 трлн. 114,0 млрд. рублей

68 трлн. 103,4 млрд. рублей

72 трлн. 985,7 млрд. рублей

79 трлн. 030,0 млрд. рублей

83 трлн. 087,4 млрд. рублей

85 трлн. 616,1 млрд. рублей

91 трлн. 843,2 млрд. рублей

103 трлн. 861,7 млрд. рублей

109 трлн. 193,2 млрд. рублей

106 трлн. 967,5 млрд. рублей

Также стоит отметить, что российский рынок ценных бумаг не такой большой – это создаёт условия для манипулирования ценами узким кругом лиц, владеющими или управляющими основными ресурсами. Данная проблема имеет место быть, несмотря на то, что Центральный Банк борется с такого рода явлениями.

Следующей немаловажной проблемой является отсутствие рекламы инвестиций. Всё о чём могут узнать россияне, это только, например, о курсе национальной валюты из сводок новостей. А информацию про биржи, ценные бумаги, достоинства и недостатки такого рода инвестирования можно получить только из специализированный литературы или узкоспециализированных каналов средств массовой информации [3].

Не стоит забывать и о финансовой безграмотности населения. Большинство лиц, получивших доступ к рынку ценных бумаг, банкротятся в первый год. Ввиду этого происходит отток денежных средств физических лиц с рынка. Проблема эта является значимой, так как процессы, которые происходят на рынке, являются достаточно сложными для понимания и освоения среднестатистическим человеком. Для грамотной торговли требуется не только хорошая теоретическая база, но и практический опыт (его важность обуславливается психологическим фактором, который, в свою очередь, является одним из ключевых факторов успеха). В данной ситуации требуются различного рода образовательные учреждения, курсы, которые будут носить не только теоретический характер [4].

Несмотря на вышеизложенный список проблем и их значимость, сложившаяся ситуация не является безвыходной. Чтобы её улучшить или вовсе изменить нудно прибегнуть к следующим мерам.

Во-первых, следует отказаться от агрессивных отношений во внешней политике. В наши дни, с современным уровнем глобализации, достаточно нерационально иметь напряжённые или даже враждебные отношения с соседним странами, т.е. с нашими финансовыми партнёрами.

Во-вторых, следует усилить контроль над рынком ценных бумаг – более жёстко и своевременно наказывать, и пресекать неправомерные действия на рынке ценных бумаг.

В-третьих, следует создать более открытую и понятную для людей информационную среду к рынку ценных бумаг. В частности, необходимо создать благоприятный имидж рынка ценных бумаг, освещать достоинства и недостатки такого рода инвестиций. С увеличением потока денежных средств на рынке ценных бумаг его условия и качественные характеристики улучшатся.

В-четвёртых, следует перевести внимание на практическую сторону обучения тех лиц, которые в текущих условиях пришли на рынок ценных бумаг. Не лишним пунктом будет и усовершенствование программы обучения, её дополнения, чтобы за начинающими специалистами присматривал более опытный, передавая практические знания.

На современном этапе развития экономики рынок ценных бумаг является её основой, доказательством этому являются фондовые рынки США, Японии, Великобритании. Россия не является исключением. Рынок ценных бумаг в РФ имеет все шансы стать стабильным и процветающим, а также может эффективно насыщать экономику страны свободными денежными ресурсами. Чтобы достичь этих целей необходимо принять ряд реформ как со стороны государства, так и со стороны участников рынка. Принятие данных мер позволит улучшить условия существования российского рынка ценных бумаг и способствовать росту всей российском экономики [5].

Никитина А. Финансовые рынки и финансовые кредитные институты. [Текст] // учебное пособие, СПб. 2014 – 115С. (дата обращения: 23.06.2021)

Яковлев А.В. Проблемы и перспективы развития рынка ценных бумаг в России / А.В. Яковлев. – Текст: непосредственный // Молодой учёный. – 2021. – №27 (369) – С. 143-147. – URL: https:moluch.ru/archive/369/82932/ (дата обращения: 23.06.2021)

Стребков Д. Фондовый рынок как объект социологического исследования: возможности и перспективы. [Текст]. Учебное пособие «Социология рынков». 2015 ГУ ВШЭ. С. 2-19. (дата обращения: 23.06.2021)

Шадрин А. Перспективы трансформации российского фондового рынка. [Текст] // Рынок ценных бумаг, 2016 №2. – С. 9-13. (дата обращения: 23.06.2021)

Николаева И.Ю. Оценка состояния и перспективы развития российского рынка ценных бумаг. [Текст]. Международный научный журнал «Символ науки». №11 – 1/2016. (дата обращения: 23.06.2021)

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте или через форму обратной связи.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

© 2022. Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий».

Источник https://cyberleninka.ru/article/n/fondovyy-rynok-rossii-problemy-i-perspektivy-razvitiya

Источник https://moluch.ru/archive/369/82932/

Источник https://ekonomika.snauka.ru/2021/11/17151