Военная ипотека в 2022 году: условия, ставки, возможность рефинансирования

Военная ипотека – один из способов стимулирования военных отслужить определённое количество лет. В рамках этой программы государство компенсирует банкам всю сумму или часть ипотечного кредита. Распределяет средства и контролирует их применение «Росвоенипотека» – ведомство в составе Минобороны Российской Федерации. Основные условия – заёмщик должен иметь российское гражданство, служить по контракту и участвовать в накопительно-ипотечной системе.

Что такое военная ипотека

Под военной ипотекой понимают льготное кредитование для жилищного обеспечения военнослужащих. При выполнении условий недвижимость остаётся в собственности заёмщика, но если условие не выполнено, деньги государству придётся вернуть, а ипотеку погашать самостоятельно.

Ещё одно отличие такой ипотеки в том, что для её получения неважно, есть ли у заёмщика дети, другая недвижимость, находится ли он в браке. В отличие от, например, дальневосточной ипотеки, в рамках военной покупать жильё можно в любом регионе России, даже в столице.

Накопительно-ипотечная система (НИС)

Чтобы воспользоваться помощью государства при покупке жилья в 2022 году, военный должен стать участником НИС. Эта система разработана для обеспечения военнослужащих жильем, её цель – накопление денег, которые потом будут потрачены на покупку недвижимости.

Кто может стать участником программы

Вступить в эту систему могут военнослужащие в любых званиях вне зависимости от выслуги лет, но при соблюдении таких условий:

- офицеры после заключения первого контракта, но если звание получено позднее 2005 года;

- те же условия для мичманов и прапорщиков, но срок службы по контракту должен быть не менее 3 лет;

- матросы, солдаты, старшины и сержанты, когда заключают второй контракт.

Кроме того, участвовать в НИС могут сотрудники полиции, Росгвардии, МЧС или вневедомственной охраны, статус которых аналогичен статусу военнослужащих.

Важно! Прапорщики и офицеры участвуют в системе в обязательном порядке, сержанты и рядовые – на добровольной основе. В первом случае подавать рапорт о вступлении в систему необязательно, а рядовые контрактники должны это сделать самостоятельно.

Чтобы приобрести статус участника накопительно-ипотечной системы, нужно:

- Предоставить документы. Потребуется контракт, личная карточка, рапорт и паспорт военнослужащего.

- Подождать, пока будет открыт личный счет.

В течение трёх лет запрещено расходование накоплений для жилищного займа, они собираются на личном счёте. Затем есть два варианта – не тратить деньги, продолжая копить, или написать рапорт на перечисление денег в банк, например, в качестве первого взноса по ипотеке. Во втором случае нужно получить свидетельство, дающее право на целевой жилищный заём.

Для этого командиру части нужно подать рапорт, подождать до 3 месяцев (на практике этот срок может быть больше), а потом со свидетельством на руках обращаться в выбранный банк. Срок его действия только 6 месяцев, поэтому подготовить все документы для банка лучше заранее.

Как узнать сумму накоплений

Военная ипотека – целевая (деньги можно потратить только на покупку жилья). Сумма на счете участника состоит из инвестиционной и накопительной частей. Последняя формируется на основе перечислений из федерального бюджета, которые поступают на именные счета каждого из участников НИС. Инвестиционная часть – деньги, которые «работают»: государство передаёт их управляющей компании, которая инвестирует средства в ценные бумаги, а прибыль от инвестирования перечисляет на счёт военнослужащего.

Важно! Взносы из бюджета поступают на накопительный счет участника каждый месяц, инвестиционный доход – ежеквартально.

Когда у военнослужащего появляются основания для участия в НИС, воинская часть, где он служит, оформляет все данные, а личную карточку прикрепляет к делу. Так военный попадает в реестр и получает регистрационный номер, на который и открывают именной счет.

Чтобы проверить сумму накоплений:

- зайдите на сайт Росвоенипотеки;

- укажите номер именного счёта;

- будет видна сумма, которая на данный момент выделена государством военнослужащему.

Размер перечислений из бюджета пересматривается каждый год в соответствии с инфляцией. В 2022 году на именные счета военнослужащих государство перечисляет по 299081 руб. (почти 25000 руб. ежемесячно). С момента начала действия льготной ипотеки размер субсидии повысился в 7,5 раз.

Какую квартиру может купить военнослужащий

Целевой жилищный заем могут одобрить на покупку такого жилья:

- Квартиры в строящихся домах. Условия – застройщик обязан иметь разрешение на строительство, должен быть разработан механизм возврата денег (сегодня это в основном эскроу-счета).

- Квартира на вторичке. В требованиях всё стандартно, но банк может отказать в выдаче денег, если жильё находится в старом доме или сделка проводится по доверенности. Естественно, по жилью не должно быть долгов за комуслуги и обременений (например, залога в банке).

- Дома с участком, таунхаусы. Разрешены к покупке, если заёмщик будет регистрироваться в них, а участок перейдёт в собственность.

Жильё можно купить не только по месту службы, но и в любом городе России. Но если к типу жилья государство предъявляет минимум требований и не ограничивает заёмщика в выборе места расположения объекта, то банки выдвигают больше условий. Например, не все готовы выдать ипотеку на покупку частного дома, но охотнее одобряют кредит на приобретение квартиры.

Условия предоставления военной ипотеки в 2022 году

Основные условия предоставления льготной ипотеки – соответствие заемщика нужной категории и служба в армии определённое количество лет – до тех пор, пока уволиться можно будет без потери льготы или кредит не будет выплачен. Банки же, кредитующие военнослужащих, предлагают разные условия.

Процентные ставки

Процентная ставка устанавливается непосредственно тем банком, который будет выдавать ипотеку. Среднее значение – от 7 до 9% годовых. Хотя государство и гасит задолженность перед банком заёмщика, но брать во внимание размер ставки важно:

- чем она ниже, тем быстрее закроется кредит (уменьшится срок);

- если военнослужащий выйдет из программы досрочно, ему придётся из своих денег погашать задолженность.

Важно! Если кредит погашен, государство не приостанавливает перечисление денег на счёт военнослужащего. Все следующие накопления можно потратить на покупку другого жилья или улучшение уже существующего.

Расчет суммы кредита, ежемесячного платежа и переплаты поможет произвести калькулятор накоплений. Такие сервисы есть на многих сайтах. Для расчёта обычно нужно указать:

- возраст;

- дату, когда возникли основания вступить в НИС;

- стоимость и тип жилья;

- процентную ставку.

Калькулятор рассчитает онлайн общую сумму ипотеки, размер ежемесячного платежа, сроки, может построить график помесячных платежей.

Какие банки работают с военной ипотекой

Военную ипотеку могут дать в одном из 13 банков, среди которых «Дом.РФ», Открытие, Сбербанк, Россельхозбанк и другие. Если у военнослужащего есть 2 или больше ребёнка, в 5 из 13 банков он может обратиться для оформления льготной семейной ипотеки, ставка по которой будет ниже, чем по военной.

Условия кредиторов разные:

- Сумму кредита банк устанавливает самостоятельно. Например, в Сбербанке могут выделить больше 3 млн руб., но не более 85% от стоимости жилья.

- Максимальный срок в среднем 25 лет, но с учетом наступления 45 лет у военнослужащего.

Теоретически при покупке недорогого жилья в регионах военнослужащий может обойтись без добавления собственных денег – стоимость квартиры или дома за него полностью погасит государство.

Требования к заемщику

Заемщиком может стать военнослужащий, который:

- имеет гражданство России;

- уже стал участником НИС;

- имеет хорошую кредитную историю;

- подождал минимум 3 года с момента открытия именного счёта – по истечении такого срока на руки выдается свидетельство, с которым можно оформить кредит.

Важно! Банки кредитуют военнослужащих с тем расчётом, чтобы кредит был погашен до исполнения 45 лет. То есть, если в банк обращается сорокалетний заёмщик, максимальный срок кредитования для него будет 5 лет.

Рефинансирование военной ипотеки

Как и для другого ипотечного кредита, по военной ипотеке можно воспользоваться рефинансированием – оформлением нового кредита по более выгодной процентной ставке. Перевести ипотеку в любой банк нельзя – только в тот, который работает с такими кредитами.

Есть один нюанс – когда заёмщик подаёт заявление на рефинансирование, кредит в прежнем банке закрывает государство. Но поскольку перечисления идут один раз в месяц, очередной платёж новому кредитору заёмщик должен будет внести самостоятельно.

Кроме того, государство не оплачивает госпошлины и имущественное страхование при рефинансировании ипотеки, а это тоже дополнительные расходы.

Частные случаи кредитования военнослужащих

В ряде нестандартных случаев условия льготного кредитования военнослужащих меняются.

Ипотека при увольнении из вооруженных сил

Если заёмщик покидает военную службу, то больше не считается участником НИС. Государство устанавливает срок – 20 лет выслуги. После этого средства фактически принадлежат военнослужащему, а возвращать их государству при увольнении не нужно. Если же 20 лет не прошло, оставшуюся часть задолженности перед банком заемщик должен выплатить сам, а перечисленные государством деньги – вернуть.

Но есть исключение – увольнение по уважительным причинам. Сюда включают выслугу более 10 лет, но при соблюдении таких условий:

- военнослужащий признан ограниченно годным или негодным к прохождению службы;

- увольнение последовало за организационно-штатными мероприятиями;

- увольнение по семейным обстоятельствам – перевод на новое место службы вместе с супругом (супругой) – военнослужащим, установленная медицинской комиссией невозможность проживать в той местности, где находится часть, необходимость ухода за близким родственником, в том числе ребёнком до 18 лет (для одиноких родителей);

- достижение максимально разрешённого возраста для прохождения военной службы.

Если досрочное увольнение происходит по уважительной причине, именной счёт будет закрыт, но у военнослужащего появятся права на дополнительные средства. Например, у военного есть выслуга 15 лет, он признан негодным к прохождению службы, уволен, но может получить взносы за оставшиеся 5 лет до установленных 20 лет.

Важно! Автоматически исключают из программы пропавших без вести и погибших военнослужащих, но в этом случае его наследники имеют право воспользоваться начислениями на именном счете, чтобы погасить ипотечный кредит.

Государство не обязует каждого военного покупать жильё, даже если на него открыт именной накопительный счет. В некоторых случаях деньги можно получить на руки и расходовать на любые цели:

- выслуга от 20 лет и более;

- любая выслуга, если комиссия признала военного негодным к службе;

- выслуга в пределах 10–20 лет при увольнении по достижению возраста, состоянию здоровья, семейным обстоятельствам или сокращению;

- смерть военнослужащего (деньги перечисляются наследниками).

Государство устанавливает определённый срок, в течение которого уволенный без весомых обстоятельств военнослужащий должен вернуть деньги – 10 лет. Кроме того, никто не освобождает его от выплаты ипотечного кредита. По сути, на заёмщика ложится двойная нагрузка – возврат денег государству и погашение долга перед банком.

Погашение военной ипотеки материнским капиталом

Для оформления ипотеки военнослужащие могут использовать средства маткапитала:

- деньги можно расходовать как на первый взнос, так и на выплату процентов или основного долга;

- право использовать семейный капитал распространяется только на те кредиты, которые оформлены после 29 марта 2019 года.

Если деньги сертификата идут на улучшение жилищных условий, оформлять у нотариуса обязательство выделить всем членам семьи доли не нужно, но каждый из членов семьи военнослужащего должен стать собственником части квартиры или дома после погашения долга перед банком.

Как продать квартиру, купленную по военной ипотеке

Пока не погашена задолженность, недвижимость находится в двойном залоге у банка и у государства, которое погашает часть средств за заёмщика. Прежде чем продать жилье, нужно эти обременения снять:

- Обременение в пользу государства снимается, если долг полностью погашен. Росвоенипотека отправляет заявление в Росреестр (в срок до 1 месяца), и в течение 3 дней обременение будет снято.

- Снять обременение в пользу банка тоже можно только одним способом – закрыть кредит.

Важно! Если заёмщик досрочно погашает задолженность собственными деньгами, обременение также снимается.

Есть ещё один вариант – продажа жилья по переуступке прав. В этом случае покупатель квартиры берёт на себя обязательство выплатить долг, но обременение снимать не нужно. Покупателем может быть как любое физлицо, так и другой участник НИС. Во втором случае банки охотнее идут на сделку.

Раздел квартиры при разводе

Купленная в браке квартира считается совместно нажитой, и при разводе её нужно разделить. Но это не касается жилья, которое приобретено в рамках военной ипотеки – этот кредит целевой, поэтому делить недвижимость не нужно.

Хотя второй супруг может обратиться в суд, и уже есть случаи, когда взятое в военную ипотеку жильё делят при разводе:

- выставляют на продажу, погашают кредит, а остаток средств разделяют между супругами;

- оставляют жильё военному, но обязуют выплатить компенсацию второму супругу;

- выделяют доли в одной квартире, а кредит переоформляется в банке на двух заёмщиков.

Когда заключен законный брак, а кроме средств государства, использованы личные накопления, именно на сумму этих сбережений (половину или определенную долю, если заключён брачный договор) может претендовать второй супруг.

Если супруги на момент оформления квартиры в ипотеку не находились в официальном браке, второй супруг не может претендовать на жильё – оно остаётся в единоличной собственности военнослужащего.

Заключение

Ипотека предоставляется военнослужащим по контракту после минимум 3 лет службы. Деньги копятся на именных счетах, их можно использовать и для первого взноса, и на погашение кредита, процентов, в том числе с добавлением собственных денег.

Программа имеет основной минус – обязанность возврата средств при досрочном увольнении военнослужащего без веских причин. В этом случае придётся вернуть всю сумму государству. Кроме того, если жильё находится в крупном городе, почти никогда не удаётся обойтись только средствами из бюджета – приходится добавлять свои деньги.

Сильно ограничен срок оформления – сертификат, по которому можно купить жилье, действителен всего полгода. За 6 месяцев нужно подыскать квартиру, договориться с продавцом, выбрать банк, получить одобрение, оформить сделку.

За счет НИС не оплачивается обязательное страхование, услуги риелтора, оценка недвижимости. Дешевле выйдет оформление при покупке жилья в новостройке.

Вопросы-ответы

Вычет можно оформить только на те деньги, которые заёмщик внёс в счет погашения долга из своих накоплений. Бюджетные средства не считаются базой налогообложения. Если банк одобрил заёмщику 3 млн руб., а 1,5 млн руб. внесено своими деньгами, то только с 1,5 млн руб. и положен вычет. Размер возврата стандартный – 13% с суммы до 2 млн руб., вернуть можно до 260 тыс. руб.

Специальной программы для военных пенсионеров нет, так как федеральным законом не предусмотрено субсидирование вышедших в отставку военнослужащих. Банки кредитуют таких клиентов на общих условиях.

Список документов каждый банк утверждает отдельно. Основные – паспорт, заявление, свидетельство участника НИС, документы второго супруга и нотариально заверенное согласие на оформление кредита для находящихся в официальном браке. Дополнительно банк может потребовать в том числе и военный билет, документы об образовании и др.

Государство начало поощрять военнослужащих и субсидировать покупку жилья в 2005 году. Закон № 117-ФЗ, регулирующий военную ипотеку, был утвержден еще в 2004 году.

Как военнослужащему получить квартиру за счёт государства

Кто может участвовать в программе, на какую сумму можно рассчитывать и что будет, если уволиться досрочно.

Что такое военная ипотека

Это государственная программа по обеспечению жильём военнослужащих. Благодаря ей они могут купить квартиру, не вкладывая собственных денег: первоначальный взнос обеспечит государство, оно же будет вносить ежемесячные платежи по кредиту.

Военный не ограничен в выборе жилья: он может взять в ипотеку квартиру в новостройке или на рынке вторичного жилья либо приобрести частный дом с земельным участком. Государство позволяет выбрать любой регион для покупки недвижимости. Например, офицер служит на Камчатке, а квартиру может купить в родном Серпухове, Москве или Сочи — поближе к морю.

Офицер может воспользоваться военной ипотекой, даже если у него уже есть собственное жильё: программа рассчитана на то, чтобы повысить престиж военной службы.

Как работает военная ипотека

Чтобы воспользоваться льготной ипотекой, военный должен служить по контракту и быть участником программы накопительно‑ипотечной системы. Проект курирует Росвоенипотека — специальное подразделение Минобороны. Когда офицер регистрируется в системе, на него открывают личный счёт. Государство начисляет туда взносы из бюджета, а военный может ими воспользоваться.

Кто может стать участником накопительно‑ипотечной системы

Для этого нужно попадать в одну из категорий, указанных в законе:

- офицеры, окончившие военное училище или поступившие на службу по контракту после 1 января 2005 года;

- прапорщики и мичманы, отслужившие по контракту три года;

- военнослужащие, которые ушли в запас и заключили новый контракт.

Эти категории военнослужащих подключаются к накопительно‑ипотечной системе автоматически. В добровольном порядке к программе могут присоединиться и другие военные: для этого нужно подать командиру части рапорт о включении в Реестр.

Воспользоваться возможностью могут:

- сержанты, старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы;

- военнослужащие, заключившие первый контракт о прохождении военной службы до 1 января 2005 года.

Кроме того, военную ипотеку могут получить военнослужащие МВД и МЧС: сотрудники ОМОНа, Росгвардии, СОБРа, вневедомственной охраны.

Сколько денег даёт государство

После включения в накопительно‑ипотечную систему государство ежегодно будет начислять на именной счёт военного фиксированный взнос: в 2019 году он составляет 280 тысяч рублей. Выплата индексируется, так что в 2020 году сумма увеличится в соответствии с процентом инфляции за 2019 год.

Первые три года деньги копятся на счёте военного, пользоваться ими нельзя. За это время сумма отчислений достигнет примерно 850 тысяч рублей — хватит на первый взнос по ипотеке.

Максимальная сумма кредита по программе — 2 миллиона 590 тысяч рублей. Если квартира стоит дороже, военному придётся доплачивать: либо добавить свои средства к первому взносу, либо платить по ипотеке самостоятельно после выхода на пенсию.

При покупке жилья можно использовать материнский капитал и получить налоговый вычет 13%, но только на ту сумму, которую военнослужащий вложил сам. Максимальный размер вычета — 260 тысяч рублей. Их можно получить, если вложить в покупку недвижимости 2 миллиона своих средств.

Пользоваться деньгами через три года после открытия счёта не обязательно: пока военный служит, отчисления будут копиться.

Какие условия должен выполнить военный

Во время службы военного кредит за него оплачивает государство. Но у программы есть важный нюанс : деньги, которыми пользуется военнослужащий, принадлежат стране. Когда он берёт ипотеку, квартира находится в двойном обременении: у государства и у банка. Чтобы не остаться в должниках, военный обязан соблюдать условия программы:

- отслужить 20 лет;

- отслужить 10 лет и не расторгать контракт досрочно без уважительных причин.

Тогда в конце службы он становится законным собственником квартиры.

Если уволиться без уважительной причины, придётся вернуть все деньги государству — первоначальный взнос и платежи по ипотеке, — а кредит банку выплачивать самому.

Исключение — увольнение после 10 лет службы по уважительной причине (сокращение по организационно‑штатным мероприятиям, достижение предельного возраста пребывания на службе, признание медицинской комиссией не годным или ограниченно годным, перевод на новое место службы). Получается, есть три сценария развития событий.

1. Военный отслужил 20 лет и более

При таком сценарии офицер ничего не должен государству. Если во время службы он брал ипотеку, квартира становится его собственностью. Но если ипотека выплачена не до конца, после увольнения военный делает взносы сам.

Если военный не пользовался ипотекой во время службы, деньги остаются на его счёте. После увольнения он может воспользоваться ими для покупки квартиры.

2. Военный отслужил 10 лет и более (но меньше 20) и уволился по уважительной причине

В такой ситуации военному также не надо возвращать деньги с личного счёта в накопительно‑ипотечной системе. Оставшуюся часть ипотеки он выплачивает сам.

Если офицер в программе военной ипотеки не участвовал, он может сделать это после увольнения.

3. Военный отслужил меньше 10 лет или уволился без уважительной причины, не отслужив 20 лет

При таких условиях офицер не может воспользоваться деньгами на накопительном счёте и взять ипотеку, а если сделал это во время службы, все деньги придётся вернуть: и платежи по кредиту, и первоначальный взнос.

Как взять военную ипотеку

Шаг 1. Оформление свидетельства

Через три года после включения в накопительно‑ипотечную систему военный может воспользоваться деньгами на счёте. Для этого нужно подать рапорт на имя командира военной части на получение свидетельства. Документ оформляют в Росвоенипотеке в течение трёх месяцев, а действует он шесть месяцев.

Шаг 2. Выбор банка‑партнёра

По программе военной ипотеки работают не все банки: на сайте Росвоенипотеки можно посмотреть список аккредитованных учреждений. Ставка колеблется от 9,2% до 10,6%, срок рассчитывается так, чтобы военный мог погасить кредит до достижения пенсионного возраста (45 лет). Например, если офицер покупает квартиру в 25 лет, ипотеку ему дадут на 20 лет, а если в 30, то только на 15 лет. Некоторые банки позволяют добавить собственные средства, чтобы военный мог купить квартиру получше.

Чтобы понять, на какую сумму рассчитывать, нужно прийти в банк со свидетельством. Учитывая возраст военнослужащего и процентную ставку, банк определит ориентировочную стоимость жилья, которое вы сможете приобрести.

Шаг 3. Выбор жилья

Можно выбрать квартиру в новостройке или на вторичном рынке, коттедж или таунхаус. После этого заключить предварительный договор купли‑продажи с продавцом.

Шаг 4. Оформление ипотеки

После выбора квартиры военный заключает с банком кредитный договор. Документы отправляют в Росвоенипотеку для одобрения сделки, после чего организация переводит первоначальный взнос на счёт банка (из тех накоплений, что были на именном счёте военного).

Шаг 5. Регистрация собственности

Военный регистрирует договор купли‑продажи и получает свидетельство о праве собственности и выписку из ЕГРН. В них будет отмечено, что на время ипотеки жильё не принадлежит военному и находится в двойном обременении. На этом основании банк переводит деньги продавцу квартиры, а Росвоенипотека начинает перечислять ежемесячные платежи по ипотеке.

Что в итоге

Военная ипотека — выгодная сделка для тех, кто уверен, что всю жизнь посвятит российской армии. По этой программе государство платит кредит за военнослужащего, не урезая его зарплату. Но стоит понимать, что за квартиру офицер должен отдать 20 лет службы в армии без возможности уволиться и сменить профессию, а сумма ипотеки зависит от возраста заёмщика — её может не хватить на хорошее жильё. В каждой ситуации выгода разная, но в любом случае это возможность получить квартиру за счёт государства.

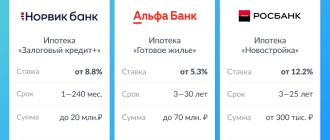

Военная ипотека

Государство всегда особо относится к военнослужащим, наделяет их льготами и субсидиями. Одна из них — военная ипотека. Это специальный банковский продукт, с помощью которого военные могут приобрести недвижимость полностью или частично за счет государства. И только ограниченное число банков принимают заявки на такие ипотечные кредиты.

| Макс. сумма | 3 200 000 Р |

| Ставка | От 8,6% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-45/50 лет |

| Решение | 1-3 дня |

| Макс. сумма | 2 890 000 Р |

| Ставка | От 9,8% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 6 дней |

| Макс. сумма | 2 827 000 Р |

| Ставка | 11% |

| Срок кредита | 1-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-45/50 лет |

| Решение | 3 дня |

| Макс. сумма | 3 060 000 Р |

| Ставка | 10,8% |

| Срок кредита | До 27 лет |

| Первонач. взнос | От 10% |

| Возраст | От 22 лет |

| Решение | 5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 11,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

Новости об ипотеке

Военная ипотека создана для обеспечения военнослужащих собственными квадратными метрами. На Бробанк.ру собраны все банки, в которых можно оформить ссуду с применением господдержки. Но прежде чем подавать заявку, внимательно ознакомьтесь с механизмом работы программы.

- Кто может оформить военную ипотеку

- Первый шаг — вступление в НИС

- Второй шаг — получение свидетельства

- В какие банки можно обращаться

- Как оформить военную ипотеку

Кто может оформить военную ипотеку

Это не простой жилищный кредит, который можно оформить, подав заявку в банк в любое время. Предложение актуально только для военнослужащих, которые отдали государству определенное количество лет. Если вы находитесь только на первом контракте и даже на втором, с подачей заявки придется подождать.

Кто может стать претендентом на получение военной ипотеки:

- офицеры, прапорщики, мичманы, сержанты, солдаты и матросы, прослужившие по контракту более 3 лет, начиная с 1 января 2005 года;

- выпускники военных ВУЗов, заключившие контракт о прохождении службы после 1 января 2005 года;

- сотрудники Росгвардии, ОМОН, СОБР, вневедомственной охраны.

Последние были включены в программу далеко не сразу. Только в 2018 году они получили статус военнослужащих.

То есть, если вы — вчерашний студент, вы можете сразу после заключения контракта подавать заявку на оформление военной ипотеки. Всем остальным нужно сначала отработать прежний контракт и после заключить следующий, тогда и возникнет право на льготу.

А вот с сотрудниками Росгвардии, ОМОН, СОБР и вневедомственной охраны дела обстоят гораздо интереснее. С 2018 года они получили статус военнослужащих, и при этом для них не установлено ограничение по сроку службы. То есть можно устроиться на работу и сразу претендовать на льготную ипотеку.

Первый шаг — вступление в НИС

По условиям военной ипотеки будущий заемщик для начала должен вступить в НИС. Это накопительно-ипотечная система, созданная государством специально с целью обеспечения военнослужащих жильем.

Именно в рамках этой программы ведется финансирование военной ипотеки. Каждый месяц на счет участника НИС “капают” государственные деньги, которые можно использовать для покупки.

Каждый год сумма отчислений индексируется и становится больше. Например, если в 2005 году на старте программы государство давало только по 3038 рублей в месяц, то в 2021 году это уже 24923 рубля ежемесячно.

Суммы по последним годам:

- 2015 — 20490;

- 2016 — 20490;

- 2017 — 21678;

- 2018 — 22372;

- 2019 — 23334;

- 2020 — 24034;

- 2021 — 24923.

Прежде чем оформить военную ипотеку, гражданин должен минимум 3 года участвовать в НИС. К этому моменту накопится приличная сумма, которую можно использовать как первый взнос. Если взять последние годы, то это получится более 800 000 рублей.

Второй шаг — получение свидетельства

Военная ипотека в 2021 году может быть предоставлена сразу по истечении трех лет участия в НИС. Но военный вправе обратиться за своим правом когда угодно, хоть через 5 лет. При этом на его счет участника системы будут продолжаться начисляться деньги. И после оформления ипотеки выплаты продолжаются.

Если право на свидетельство возникло, и вы решили им воспользоваться, необходимо подать рапорт командиру. В течение трех месяцев после этого военнослужащий получает сертификат и может искать банк для оформления военной ипотеки.

Ипотека — не обязательное звено на пути покупки военным жилья. Он может просто копить деньги на НИС и в один прекрасный момент полностью потратить их на недвижимость.

В какие банки можно обращаться

Контролирует и координирует процесс Росвоенипотека. Она же определяет круг банков, через которые можно оформить ссуду, и публикует информацию о них и условиях кредитования на своем сайте.

Военная ипотека работает в следующих банках:

Чаще всего военнослужащие выбирают Сбербанк и Промсвязьбанк, потому что это их зарплатные банки. В итоге ставка оказывается меньше, оформление проще.

Суть военной ипотеки заключается в том, что пока гражданин проходит службу, за него ипотеку будет платить государство в виде ежемесячных отчислений в НИС. То есть первый взнос делается за счет действующих на момент подачи заявки накоплений, после обязательство будет погашать государство.

Казалось бы, при таком раскладе ставка вообще не важна — все равно ипотеку оплачивает государство. Но от ставки зависит скорость выплаты ссуды. Чем раньше, тем лучше: при продолжении службы выплаты в рамках НИС продолжают начисляться. После их даже можно обналичить.

Ставки по военной ипотеке банки устанавливают сами, единого значения нет. Но размер процентов регулярно меняется, поэтому отслеживайте информацию по ставкам в момент конкретного выбора банка для обращения. Сегодня самым выгодным может быть один, а завтра другой.

Как оформить военную ипотеку

Если вы простояли в программе НИС 3 года и более, то подаете рапорт на получение свидетельства. Его выдают в течение трех месяцев. Само свидетельство действует полгода. За этот срок нужно приобрести недвижимость в рамках ипотеки или стандартной сделки купли-продажи.

Квартиры по военной ипотеке могут находиться как на вторичном, так и на первичном рынке. В первом случае объект должен подходить под все критерии выбранного банка. Во втором застройщик должен соответствовать требованиям банка и Росвоенипотеки: есть разрешение на строительство, договор страхования ответственности.

Этапы покупки после получения свидетельства:

- Выбора банка, где будет проходить оформление. Смотрите на ставки, требования к объекту недвижимости, на удобство обслуживания. И главное, чтобы банк находился в перечне Росвоенипотеки.

- Банк использует калькулятор военной ипотеки для определения предельной суммы кредита. Учитываются суммы, которые будут переводиться государством как ежемесячные платежи. Если недвижимость будет стоить дороже, заемщик должен добавить свои средства.

- Выбор недвижимости, соответствующей требованиям банка, заключение предварительного договора купли-продажи. При этом за счет заемщика проводится оценка аккредитованным банком специалистом.

- Заключение с банком кредитного договора и открытие специального счета участника НИС. Банк передает документы Росвоенипотеке, которая в течение 10 дней их рассматривает.

- Если Росвоенипотека одобряет сделку, заключается окончательный договор купли-продажи. На объект накладывает обременение и банк, и государство в лице Росвоенипотеки.

Только после улаживания всех формальностей Росвоенипотека переводит банку деньги, а тот в свою очередь передает их продавцу недвижимости. Начиная со следующего месяца, Росвоенипотека будет переводить банку ежемесячные платежи, самому заемщику ничего платить не нужно.

В итоге благодаря военной ипотеке военнослужащий может быть обеспечен жильем полностью за счет государства. И если ипотека выплачена, военный может снова становиться заемщиком и погашать ссуду за счет накоплений НИС. При этом за ним сохраняются все положенные государством льготы, включая материнский капитал.

Частые вопросы

Право на накопления остаются за военным при его службе от 20 лет, при службе сроком 10-20 лет и расторжении контракта на льготных основаниях, при увольнении по состоянию здоровья. Смерть и безвестное отсутствие — также не повод изъятия накоплений НИС. Во всех остальных случаях государственные деньги нужно будет вернуть.

Если военнослужащий увольняется по обстоятельствам, которые не провоцируют необходимость возврата накоплений НИС, то он просто продолжает выплачивать ипотеку самостоятельно.

Да, указанных выше банки допускают это действие. По итогу ставка снизится, ипотека будет выплачена быстрее. Сэкономленные накопления НИС можно будет использовать для других целей.

Нет, не обязательно. Если денег на счету НИС хватает, или есть собственные сбережения, можно купить недвижимость без привлечения банка и ипотеки. После 20 лет службы военный получает право обналичить свой счет НИС.

Да, можно. За счет него уменьшится сумма кредита, он будет выплачен быстрее. Право на снятие обременения и реализацию недвижимости появится раньше.

Нет, они по закону не относятся к категории военнослужащих и не участвуют в Накопительно-ипотечной системе.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Источник https://www.vbr.ru/banki/help/mortgage/voennaya-ipoteka-usloviya-stavki-vozmozhnost-refinansirovaniya/

Источник https://lifehacker.ru/voennaya-ipoteka/

Источник https://brobank.ru/voennaya-ipoteka/