В каком банке оформить выгодную ипотеку для военных?

Российские кредиторы попросили Центробанк возобновить рефинансирование под залог закладных по военной ипотеке. Как пишет «Коммерсант», Национальная финансовая ассоциация отмечает, что у банков накопился большой объём кредитов по программе «Военная ипотека». Если рефинансирование возобновится, выиграют и кредитор, и заёмщик-военный. Банк получит дополнительный доход, а клиент снизит процентную ставку.

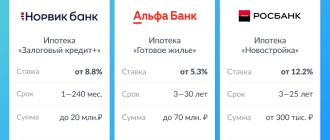

Рефинансирование, к бою!

Если у военнослужащего есть действующий кредит на 20 лет на 2,5 млн рублей по ставке 11% годовых, он сможет сэкономить 768 005,75 руб., если рефинансирует ставку до 8% годовых.

Если рефинансирование военной ипотеки под залог закладных возобновят, служащие смогут сэкономить на кредите. Фото: grandrealtgroup.ru.

По информации «Росвоенипотеки», в России 240 тыс. военнослужащих получили кредиты на сумму более 450 млрд рублей. Экономию на примере гражданской ипотеки мы приводили в материалах «Когда рефинансирование ипотеки выгодно, а когда нет?» и «Как выбрать банк, который поможет сэкономить на рефинансировании ипотеки миллионы рублей?».

Как субсидируется военная ипотека?

Это целевой кредит, благодаря которому военнослужащий может приобрести жильё. Государство субсидирует определённую долю ипотеки.

Служащему, который подходит под условия программы, открывают счёт в накопительно-ипотечной системе (НИС). Каждый месяц на счёт в НИС военный получает 24 034 руб., которые может копить или направить на погашение ежемесячных платежей по ипотеке. В 2020 году годовой размер накоплений по военной ипотеке — 288 410 рублей. За 3 года на счёте можно накопить 865 230 рублей — около 27,9% первоначального взноса на жильё за 3,1 млн рублей. Или же на эти деньги можно купить небольшую квартиру в маленьком городе.

В I квартале 2020 года диапазон ставок для банков-участников НИС – 7,8−11,5% годовых.

В каком банке оформить военную ипотеку?

Команда «Выберу.ру» отобрала программы военной ипотеки с выгодными условиями и низкими ставками на первичном рынке. Ипотеку представляют 17 банков из базы «Выберу.ру», у каждого кредитора — свои дополнительные требования и размер максимальной суммы. Рейтинг «Выберу.ру» – некоммерческое и нерекламное предложение, это топ лучших продуктов по версии аналитиков сайта.

Военной ипотекой занимаются 17 российских банков. Фото: russian-bankir.ru.

Лучшей военной ипотекой на «первичке» становится программа Промсвязьбанка. В условиях пандемии коронавируса банк предлагает онлайн-оценку квартиры и онлайн-страхование. Если вы не можете лично приехать в офис, документы по нотариальной доверенности может подписать ваш представитель.

- срок кредита — 3−25 лет;

- сумма — 700 00−3 173 000 рублей;

- минимальная ставка — 7,8% годовых;

- стартовый взнос — от 20%, можно оплатить средствами НИС до 90% стоимости жилья;

- банк рассмотрит заявку в течение дня;

- можно погасить личными средствами часть первоначального взноса или суммы кредита.

Второе место у военной ипотеки банка «Россия». Обязательно страхование риска утраты и повреждения залоговой квартиры.

- срок кредита — до 25 лет;

- сумма — 300 000−3 130 000 рублей;

- ставка от 8% годовых;

- стартовый взнос — 20% от стоимости квартиры;

- банк рассмотрит заявку в течение трёх рабочих дней.

Тройку лучших программ замыкает военная ипотека Газпромбанка. Квартиру можно найти вместе с сервисом «Циан». Обязательно имущественное страхование.

- срок кредита — до 25 лет;

- минимальной суммы нет, максимальная — 3 050 000 рублей;

- ставка от 8,1% годовых;

- стартовый взнос — 20% стоимости квартиры;

- банк рассмотрит заявку в течение 10 дней.

В рейтинг «Выберу.ру» вошли 17 программ от ведущих российских банков, участвующих в НИС. Среди них — ВТБ, «Дом.РФ», РНКБ, Сбербанк, «Открытие», Россельхозбанк, «Зенит», «Абсолют банк», «Санкт-Петербург» и другие. Ознакомьтесь по ссылке с полной версией рейтинга.

Военная ипотека

Государство всегда особо относится к военнослужащим, наделяет их льготами и субсидиями. Одна из них — военная ипотека. Это специальный банковский продукт, с помощью которого военные могут приобрести недвижимость полностью или частично за счет государства. И только ограниченное число банков принимают заявки на такие ипотечные кредиты.

| Макс. сумма | 3 200 000 Р |

| Ставка | От 8,6% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-45/50 лет |

| Решение | 1-3 дня |

| Макс. сумма | 2 890 000 Р |

| Ставка | От 9,8% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 6 дней |

| Макс. сумма | 2 827 000 Р |

| Ставка | 11% |

| Срок кредита | 1-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-45/50 лет |

| Решение | 3 дня |

| Макс. сумма | 3 060 000 Р |

| Ставка | 10,8% |

| Срок кредита | До 27 лет |

| Первонач. взнос | От 10% |

| Возраст | От 22 лет |

| Решение | 5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 11,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | От 5 мин. |

Новости об ипотеке

Военная ипотека создана для обеспечения военнослужащих собственными квадратными метрами. На Бробанк.ру собраны все банки, в которых можно оформить ссуду с применением господдержки. Но прежде чем подавать заявку, внимательно ознакомьтесь с механизмом работы программы.

- Кто может оформить военную ипотеку

- Первый шаг — вступление в НИС

- Второй шаг — получение свидетельства

- В какие банки можно обращаться

- Как оформить военную ипотеку

Кто может оформить военную ипотеку

Это не простой жилищный кредит, который можно оформить, подав заявку в банк в любое время. Предложение актуально только для военнослужащих, которые отдали государству определенное количество лет. Если вы находитесь только на первом контракте и даже на втором, с подачей заявки придется подождать.

Кто может стать претендентом на получение военной ипотеки:

- офицеры, прапорщики, мичманы, сержанты, солдаты и матросы, прослужившие по контракту более 3 лет, начиная с 1 января 2005 года;

- выпускники военных ВУЗов, заключившие контракт о прохождении службы после 1 января 2005 года;

- сотрудники Росгвардии, ОМОН, СОБР, вневедомственной охраны.

Последние были включены в программу далеко не сразу. Только в 2018 году они получили статус военнослужащих.

То есть, если вы — вчерашний студент, вы можете сразу после заключения контракта подавать заявку на оформление военной ипотеки. Всем остальным нужно сначала отработать прежний контракт и после заключить следующий, тогда и возникнет право на льготу.

А вот с сотрудниками Росгвардии, ОМОН, СОБР и вневедомственной охраны дела обстоят гораздо интереснее. С 2018 года они получили статус военнослужащих, и при этом для них не установлено ограничение по сроку службы. То есть можно устроиться на работу и сразу претендовать на льготную ипотеку.

Первый шаг — вступление в НИС

По условиям военной ипотеки будущий заемщик для начала должен вступить в НИС. Это накопительно-ипотечная система, созданная государством специально с целью обеспечения военнослужащих жильем.

Именно в рамках этой программы ведется финансирование военной ипотеки. Каждый месяц на счет участника НИС “капают” государственные деньги, которые можно использовать для покупки.

Каждый год сумма отчислений индексируется и становится больше. Например, если в 2005 году на старте программы государство давало только по 3038 рублей в месяц, то в 2021 году это уже 24923 рубля ежемесячно.

Суммы по последним годам:

- 2015 — 20490;

- 2016 — 20490;

- 2017 — 21678;

- 2018 — 22372;

- 2019 — 23334;

- 2020 — 24034;

- 2021 — 24923.

Прежде чем оформить военную ипотеку, гражданин должен минимум 3 года участвовать в НИС. К этому моменту накопится приличная сумма, которую можно использовать как первый взнос. Если взять последние годы, то это получится более 800 000 рублей.

Второй шаг — получение свидетельства

Военная ипотека в 2021 году может быть предоставлена сразу по истечении трех лет участия в НИС. Но военный вправе обратиться за своим правом когда угодно, хоть через 5 лет. При этом на его счет участника системы будут продолжаться начисляться деньги. И после оформления ипотеки выплаты продолжаются.

Если право на свидетельство возникло, и вы решили им воспользоваться, необходимо подать рапорт командиру. В течение трех месяцев после этого военнослужащий получает сертификат и может искать банк для оформления военной ипотеки.

Ипотека — не обязательное звено на пути покупки военным жилья. Он может просто копить деньги на НИС и в один прекрасный момент полностью потратить их на недвижимость.

В какие банки можно обращаться

Контролирует и координирует процесс Росвоенипотека. Она же определяет круг банков, через которые можно оформить ссуду, и публикует информацию о них и условиях кредитования на своем сайте.

Военная ипотека работает в следующих банках:

Чаще всего военнослужащие выбирают Сбербанк и Промсвязьбанк, потому что это их зарплатные банки. В итоге ставка оказывается меньше, оформление проще.

Суть военной ипотеки заключается в том, что пока гражданин проходит службу, за него ипотеку будет платить государство в виде ежемесячных отчислений в НИС. То есть первый взнос делается за счет действующих на момент подачи заявки накоплений, после обязательство будет погашать государство.

Казалось бы, при таком раскладе ставка вообще не важна — все равно ипотеку оплачивает государство. Но от ставки зависит скорость выплаты ссуды. Чем раньше, тем лучше: при продолжении службы выплаты в рамках НИС продолжают начисляться. После их даже можно обналичить.

Ставки по военной ипотеке банки устанавливают сами, единого значения нет. Но размер процентов регулярно меняется, поэтому отслеживайте информацию по ставкам в момент конкретного выбора банка для обращения. Сегодня самым выгодным может быть один, а завтра другой.

Как оформить военную ипотеку

Если вы простояли в программе НИС 3 года и более, то подаете рапорт на получение свидетельства. Его выдают в течение трех месяцев. Само свидетельство действует полгода. За этот срок нужно приобрести недвижимость в рамках ипотеки или стандартной сделки купли-продажи.

Квартиры по военной ипотеке могут находиться как на вторичном, так и на первичном рынке. В первом случае объект должен подходить под все критерии выбранного банка. Во втором застройщик должен соответствовать требованиям банка и Росвоенипотеки: есть разрешение на строительство, договор страхования ответственности.

Этапы покупки после получения свидетельства:

- Выбора банка, где будет проходить оформление. Смотрите на ставки, требования к объекту недвижимости, на удобство обслуживания. И главное, чтобы банк находился в перечне Росвоенипотеки.

- Банк использует калькулятор военной ипотеки для определения предельной суммы кредита. Учитываются суммы, которые будут переводиться государством как ежемесячные платежи. Если недвижимость будет стоить дороже, заемщик должен добавить свои средства.

- Выбор недвижимости, соответствующей требованиям банка, заключение предварительного договора купли-продажи. При этом за счет заемщика проводится оценка аккредитованным банком специалистом.

- Заключение с банком кредитного договора и открытие специального счета участника НИС. Банк передает документы Росвоенипотеке, которая в течение 10 дней их рассматривает.

- Если Росвоенипотека одобряет сделку, заключается окончательный договор купли-продажи. На объект накладывает обременение и банк, и государство в лице Росвоенипотеки.

Только после улаживания всех формальностей Росвоенипотека переводит банку деньги, а тот в свою очередь передает их продавцу недвижимости. Начиная со следующего месяца, Росвоенипотека будет переводить банку ежемесячные платежи, самому заемщику ничего платить не нужно.

В итоге благодаря военной ипотеке военнослужащий может быть обеспечен жильем полностью за счет государства. И если ипотека выплачена, военный может снова становиться заемщиком и погашать ссуду за счет накоплений НИС. При этом за ним сохраняются все положенные государством льготы, включая материнский капитал.

Частые вопросы

Право на накопления остаются за военным при его службе от 20 лет, при службе сроком 10-20 лет и расторжении контракта на льготных основаниях, при увольнении по состоянию здоровья. Смерть и безвестное отсутствие — также не повод изъятия накоплений НИС. Во всех остальных случаях государственные деньги нужно будет вернуть.

Если военнослужащий увольняется по обстоятельствам, которые не провоцируют необходимость возврата накоплений НИС, то он просто продолжает выплачивать ипотеку самостоятельно.

Да, указанных выше банки допускают это действие. По итогу ставка снизится, ипотека будет выплачена быстрее. Сэкономленные накопления НИС можно будет использовать для других целей.

Нет, не обязательно. Если денег на счету НИС хватает, или есть собственные сбережения, можно купить недвижимость без привлечения банка и ипотеки. После 20 лет службы военный получает право обналичить свой счет НИС.

Да, можно. За счет него уменьшится сумма кредита, он будет выплачен быстрее. Право на снятие обременения и реализацию недвижимости появится раньше.

Нет, они по закону не относятся к категории военнослужащих и не участвуют в Накопительно-ипотечной системе.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Что такое военная ипотека

Последние десять лет государство много внимания уделяет повышению престижа службы в российской армии. Важную роль в создании привлекательного образа играет улучшение жилищных условий для военных.

Да, государство готово помочь военнослужащему приобрести собственное жилье, в частности по ипотеке. Но делает это на определенных условиях, которые прописаны в программе «Военная ипотека».

Если коротко, военнослужащий выбирает квартиру («вторичку» или новостройку), банк выдает ипотечный кредит, а платит по нему государство. Но платит до тех пор, пока военный служит.

К примеру, если заемщик решит досрочно уволиться со службы, ему придется вернуть все платежи и выплачивать кредит самостоятельно. Если все условия военной ипотеки соблюдены, то заемщик становится владельцем жилья.

Важно! Кредит по льготной программе могут взять только военные, служащие по контракту, но не призывники.

Что касается местоположения объекта недвижимости, вы можете купить жилье по военной ипотеке в любом месте. К примеру, вы служите на Крайнем Севере, а мечтаете о квартире в Сочи — можете ее приобрести.

Одно из обязательных условий военной ипотеки — участие заемщика в специальной программе накопительно-ипотечной системы (НИС). Участником системы может стать любой военнослужащий-контрактник.

Что нужно знать о накопительно-ипотечной системе (НИС)

НИС — комплекс мер, направленных на жилищное обеспечение военных. Участник системы получает жилищный займ и возможность обзавестись собственным жильем уже в начале службы. Эти деньги дает безвозмездно на время службы.

Сам целевой жилищный заем складывается из двух частей — накопительной и инвестиционной. Накопительная часть пополняется взносами из федерального бюджета, которые переводятся на счет каждого участника накопительно-ипотечной системы.

Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2020 году размер ежемесячного взноса составил 24 034 руб. Сумма годового взноса индексируется с учетом инфляции в начале года.

Важно! Ежегодный взнос участника НИС в 2020 году составит 288 410 руб. Это по 24034 руб. в месяц.

Инвестиционную часть государство размещает в активах. Это могут быть государственные ценные бумаги, акции российских компаний и т. д. Каждый квартал доходы от инвестирования зачисляются на счета участников накопительно-ипотечной системы.

Вы сможете использовать средства НИС, к примеру, для первоначального взноса программы «Военная ипотека», только через три года участия в системе. Но полноправным собственником денег вы сможете стать, когда прослужите не менее 20 лет.

Если уйдете со службы раньше, деньги целевого займа придется вернуть. Исключение составляют военные, прослужившие не менее 10 лет и уволенные по причинам, предусмотренным законодательством РФ.

- по достижению максимального возраста, допустимого для военной службы;

- по состоянию здоровья;

- в связи с организационно-штатными изменениями в части;

- по семейным обстоятельствам, предусмотренным законодательством РФ;

- в случае смерти военнослужащего.

Необходимо отметить, что семье погибшего военного не нужно будет выплачивать кредит или возвращать квартиру. По обязательствам будет отвечать государство в лице специальных органов.

Кто может участвовать в НИС

Право стать участником НИС дается любому военнослужащему по контракту, имеющему гражданство РФ. Но кроме этого, желающий получить ипотеку должен войти в реестр участников программы. Законом определены категории военнослужащих, которые могут участвовать в системе.

Кто может стать участником системы:

- сержанты, старшины, солдаты, матросы, заключившие второй контракт;

- прапорщики и мичманы после трех лет службы по контракту;

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- военные запаса, которые служат по второму контракту;

- рядовой и сержантский состав, поступающий на службу после 31.12.2019.

Всего таких категорий 19. Предусмотрена еще и нулевая категория для лиц, включенных в реестр ошибочно. Категории участников НИС установлены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и рядовой, и офицер, но только военный по контракту. Фото: schapovo.ru

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

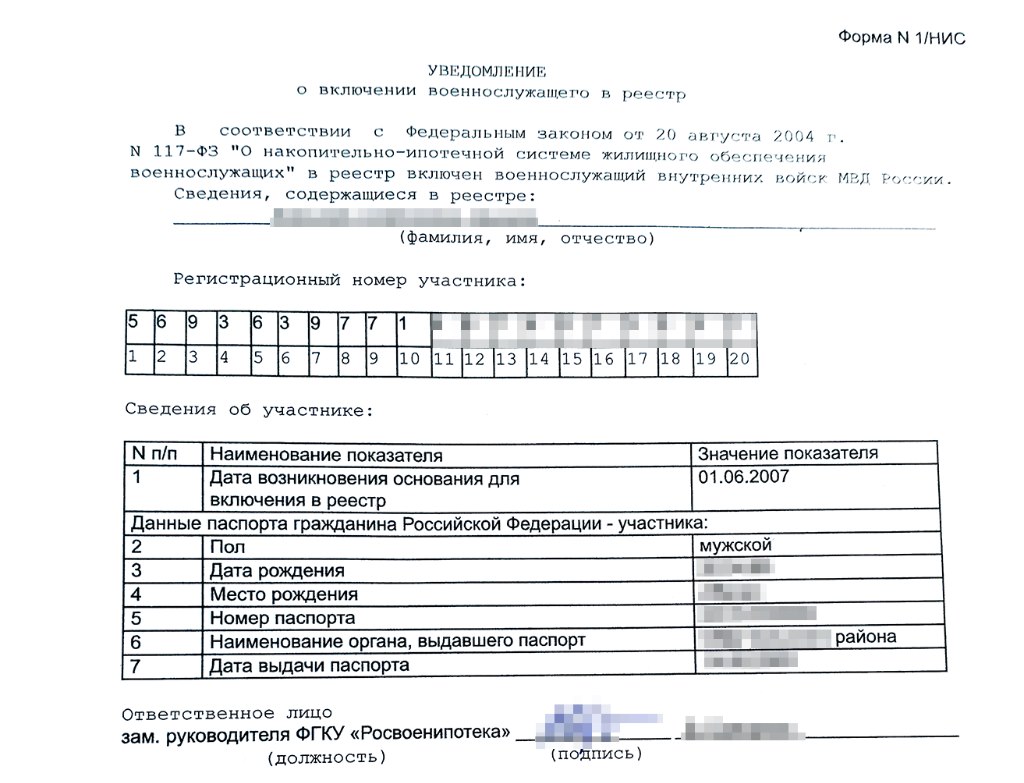

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.

Источник https://www.vbr.ru/banki/novosti/2020/05/18/ppk-rayting-military-mortgage/

Источник https://brobank.ru/voennaya-ipoteka/

Источник https://www.mirkvartir.ru/journal/assistant/2020/12/22/voennaya-ipoteka/