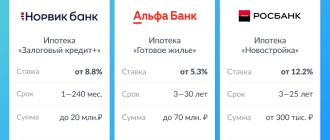

Аннуитетный платеж по ипотеке: особенности и подводные камни

Выплачивать ипотеку можно по-разному — равными или уменьшающимися частями. Рассказываем, что такое аннуитетная схема погашения кредита, как правильно рассчитываются платежи и почему это так выгодно банкам

Для многих людей ипотека — единственный способ обзавестись собственным жильем. Благодаря ей можно не тратить годы на то, чтобы накопить денег, и не переплачивать за аренду. Тем более что сегодня банки предлагают множество ипотечных программ на выгодных условиях, а государство регулярно выделяет средства на поддержку заемщиков и субсидирует льготные ставки. В 2020 году россияне оформили 1,7 млн жилищных кредитов на общую сумму 4,3 трлн руб. Это абсолютный рекорд за всю историю ипотечного рынка России, что говорит о востребованности ипотеки для решения квартирного вопроса.

При заключении ипотечного договора люди, как правило, всего смотрят на процентную ставку, сроки кредитования и размер первоначального взноса. Лишь немногие обращают внимание на способ погашения кредита. Между тем именно он определяет методику расчета ежемесячных платежей, а значит, и величину переплаты. Некоторые банки разрешают клиентам самим выбирать схему выплат — дифференцированную или аннуитетную. Они отличаются способом начисления и взимания процентов, а главное — итоговой суммой кредита. Мы выяснили, в чем заключаются плюсы и минусы аннуитета.

Что такое аннуитетный платеж

Это наиболее распространенная схема. При аннуитете ипотека выплачивается равными частями — размер взноса остается неизменным на протяжении всего периода кредитования. Сам платеж складывается из двух частей — основного долга (или тела кредита) и процентов, которые начисляются банком. Главная особенность в том, что в начале ежемесячный взнос практически полностью уходит на уплату процентов, тогда как основной долг заемщика не уменьшается. Постепенно это соотношение выравнивается: если первое время вы гасите в основном проценты, то потом средства идут в счет задолженности.

Так банк себя подстраховывает: он получает проценты авансом и почти ничего не теряет, даже если ипотека выплачивается раньше срока. При дифференцированной системе в начале заемщик делает крупные ежемесячные взносы, но с каждым месяцем их размер уменьшается. Это происходит за счет того, что тело кредита гасится равными частями на протяжении всего периода кредитования, а уже поверх фиксированной суммы начисляются проценты. При досрочном погашении ипотеки переплата будет меньше: разница особенно ощутима при больших суммах и сроках кредитования.

Как рассчитать ежемесячный взнос

Оформляя ипотеку, важно реально оценивать свои финансовые возможности и просчитывать бюджет на годы вперед. Специалисты говорят, что ежемесячные выплаты не должны превышать 40% от совокупного дохода семьи. В противном случае придется экономить на повседневных нуждах. График платежей обычно составляется вместе с банком при заключении договора. И все же при желании вы можете предварительно рассчитать сумму ежемесячного взноса с помощью ипотечных калькуляторов и онлайн-сервисов, размещенных на сайтах банков.

Расчетная формула выглядит так:

- P — аннуитетный платеж по кредиту,

- S — запрашиваемая сумма займа,

- r — процентная ставка (в месяц),

- n — срок кредита в месяцах.

Рассмотрим простой пример. Итоговые цифры будут приблизительными, поскольку в каждом банке свои условия по графику и выплате взносов, но расчет в большинстве случаев одинаковый. Допустим, вы решили взять ипотеку на 3 млн руб. на пять лет под 10% годовых. При аннуитете вы будете платить по 63,74 тыс. руб. каждый месяц, а общая сумма процентов составит 824,47 тыс. руб.

Если же вы выбрали дифференцированную схему погашения, ежемесячный платеж на протяжении кредитного периода будет опускаться от 75 тыс. до 50,412 тыс. руб. А итоговая переплата окажется существенно меньше — 762,5 тыс. руб.

Плюсы и минусы аннуитетного платежа

У аннуитетных платежей есть преимущества. Прежде всего, это простота. Аннуитет более удобен в бытовом смысле — заемщик точно знает, какую сумму нужно вносить каждый месяц, и может заранее планировать бюджет. Намного легче запомнить одну цифру, чем постоянно сверяться с графиком платежей. Аннуитет также подходит тем, кто хочет уменьшить размер ежемесячного взноса, растянув платежи по кредиту на более продолжительный период. Но помните, что при увеличении срока кредита растет и сумма переплаты.

Важное преимущество аннуитета — его доступность. Ипотеку с такой схемой погашения можно оформить в любом банке. А требования к заемщику будут мягче, чем при выборе дифференцированного платежа. Поскольку ежемесячный взнос по аннуитету всегда меньше первого взноса по дифференцированной системе, вы можете брать более крупные суммы. Дело в том, что в первую очередь банки обращают внимание на соотношение платежа с доходами потенциального заемщика. Аннуитет повышает доступность кредитных продуктов, особенно если речь о крупном долгосрочном займе.

Но из-за переплаты по процентам кредит с аннуитетной схемой всегда дороже, и с этой точки зрения заемщику выгоднее дифференцированные платежи. Основной недостаток дифференцированной схемы — высокие стартовые взносы. Чем больше сумма и меньше срок кредита, тем ощутимее разница. Если доходы позволяют платить ежемесячные взносы большими суммами, лучше выбирать дифференцированную систему. Если же вы не готовы платить больше на начальном этапе, вам подойдет аннуитет.

Как погасить кредит досрочно

Зная о переплатах при аннуитете, многие ипотечные заемщики задумываются о том, чтобы погасить кредит досрочно — если не полностью, то хотя бы частично. Такую возможность дают все российские банки. Клиент может выбрать — сократить либо сумму ежемесячного платежа, либо срок кредита. Чтобы не ошибиться, заранее продумайте, что для вас важнее — заплатить банку меньше денег или снизить свои текущие расходы. Например, уменьшая срок погашения, вы минимизируете общую переплату. Это логично: чем меньше заемщик пользуется кредитом, тем меньше процентов он платит.

Если уменьшить ежемесячный взнос, вы сразу получите свободные средства. Существует и третий вариант — самый оптимальный. Специалисты рекомендуют уменьшать обязательный платеж, но при этом продолжать выплачивать полную сумму, установленную первоначально. Во-первых, так вы сократите срок погашения. Во-вторых, при появлении материальных трудностей вы сможете снизить финансовую нагрузку и платить только минимальный обязательный платеж. Такая схема позволяет уменьшать срок ипотеки и переплату тогда, когда это комфортно для бюджета.

Минус такой комбинированной схемы в том, что переплата по процентам будет больше, чем при сокращении срока. Какой бы варианты вы ни выбрали, имейте в виду: при аннуитетных платежах выгода от досрочного погашения всегда будет напрямую зависеть от оставшегося срока кредита. То есть чем ближе его конец, тем менее выгодно погашать ипотеку досрочно.

Сколько будет переплата по ипотеке — как посчитать ипотечную переплату, формула

Практичный калькулятор переплаты по ипотеке поможет быстро посчитать, сколько придется платить в месяц и в какую сумму в итоге обойдутся отдельная квартира, таунхаус или загородный дом. Знать информацию лучше до подписания договора с банком. Это позволит четко понять, справится ли заемщик с долговыми обязательствами.

От чего зависит переплата по ипотеке

При расчете переплаты по ипотеке в первую очередь следует обращать внимание на полную стоимость кредита (ПСК). Она указывается в договоре. В нее включаются затраты на страхование таких позиций, как:

- объект кредитования;

- здоровье и жизнь заемщика.

Сюда же входят средства, поступившие в счет погашения основного долга, и переплаченные проценты.

Налоговый вычет, госпошлины, неустойки, деньги, перечисленные для досрочного погашения, и прочие суммы, не предусмотренные изначальным графиком возврата кредита, при этом не учитываются.

Кроме ПСК на размер фактической переплаты влияют:

- Период займа. Чем дольше клиент возвращает банку его средства, тем выше получается итоговая переплата. Для экономии можно выбрать более короткий срок займа или каждый раз вносить вместе с основным платежом досрочный.

- Цена недвижимости. Чем дороже объект, тем больше придется за него переплатить. По займу в 1 млн.руб при ставке 10% на 10 лет и погашении аннуитетными платежами, не обремененными дополнительными комиссиями, сверх суммы понадобится отдать около 600 тыс. руб. Если займ составляет 1.7 млн.руб, а все остальные условия остаются неизменными, переплата за 10 лет приближается к миллиону рублей.

- Процентная ставка. Чем этот показатель ниже, тем меньше будет переплата. Для сокращения расходов нужно найти финансовое учреждение с максимально низкой ставкой по ипотечным кредитам. Более выгодные условия банки предоставляют зарплатным клиентам, вкладчикам, владельцам депозитов и льготным категориям граждан.

- Вид платежей. Погашение банковского ипотечного кредита предусматривает внесение аннуитетных или дифференцированных платежей. В первом варианте сумма разбивается на одинаковые доли. Они вносятся ежемесячно до определенного числа. Во втором случае клиент сначала платит самые большие взносы, а к концу кредитного периода — наименьшие. Дифференцированный метод погашения долговых обязательств считается более выгодным, но его предлагают редкие банки. Если взять у них кредит не получается, придется отказаться от идеи сэкономить на типе платежа.

Зная все нюансы, посчитать приблизительный размер потенциальной переплаты по ипотеке не составляет никакого труда.

Расчет затрат на основании эффективной процентной ставки

Центробанк РФ требует от банковских структур раскрывать перед клиентом эффективную процентную ставку (ЭПС). Показатель включает в себя не только проценты за пользование кредитом, но и побочные выплаты, скрытые комиссии и прочие начисления, прямо или косвенно связанные с ипотекой. Только ЭПС показывает заемщику, во сколько на самом деле ему обходится кредит.

Согласно действующему российскому законодательству, коммерческие банки и финансовые организации обязаны сообщать потенциальному клиенту эту информацию не только в устной, но и в письменной форме. Ставка, озвученная изначально, не может в процессе оформления документов подниматься больше, чем на 5 пунктов.

Если от заемщика требуется открыть карту в банке, выдающем ипотеку, расходы на ее получение и последующее обслуживание прописываются в договоре. Там же указывается, сколько стоят услуги сторонних компаний (оценка, оформление страховки, нотариальное заверение документов).

Формула подсчета переплаты за ипотеку

Когда заемщик в теории разобрался, как рассчитать правильно переплату по ипотеке, можно приступать к работе с калькулятором. Особых сложностей в процессе нет. В специальные окошки необходимо ввести такие параметры, как:

- стоимость квартиры;

- объем первоначально внесенного взноса;

- оптимальный период ипотечного кредитования;

- банковская процентная ставка.

Для более точного расчета желательно учесть дополнительные факторы, влияющие на размер переплаты. Среди них:

- единовременные банковские комиссии за открытие счета, оформление/выдачу кредита и пр.;

- ежемесячные комиссии за пользование кредитными деньгами, обслуживание ипотечного договора и т.д.;

- тип платежа;

- дата начала выплат.

Таким способом можно узнать не только размер ежемесячного взноса, но и величину эффективной процентной ставки, переплату по процентным ставкам и полную итоговую переплату с учетом банковских и страховых комиссионных сборов.

Пример вычислений на калькуляторе

Чтобы понять, как посчитать переплату по ипотеке, рассмотрим наглядный пример. За основу возьмем жилищный займ в размере 2.5 млн. руб, полученный под 10% годовых. При условии внесения одинаковых ежемесячных платежей переплата выглядит так:

- за 1 год — 137476.64 руб;

- за 5 лет — 687056.6 руб;

- за 10 лет — 1464521.6 руб;

- за 15 лет — 2335723.4 руб;

- за 20 лет — 3290129.6 руб;

- за 30 лет — 5398144.4 руб.

Самая маленькая разница между размером ежемесячных платежей наблюдается при заключении кредитно-ипотечного договора на 20 лет и на 30 лет. В первом случае взнос составляет 24125.54 руб, а во втором — 21939.29 руб. в месяц. Зато по общей переплате итоговая цена недвижимости возрастает почти на 2 миллиона, а это уже принципиально.

Советы по использованию ипотечного калькулятора

Перед тем, как более объективно посчитать переплату по ипотеке на онлайн калькуляторе, нужно узнать размер единовременных/ежемесячных комиссий и определиться с типом платежа. Но даже с учетом этих параметров рассчитанная сумма не будет окончательной. Точные цифры смогут предоставить сотрудники банка и лишь после полного учета все плановых затрат.

Если планируется закрыть долговые обязательства до истечения прописанного в банковском договоре срока, пользоваться ипотечным калькулятором для расчета суммы с переплатой особого смысла нет.

—>

Ипотечные квартиры всегда в опасности. Как их теряют?

«Ура, мы съехали от родителей! Будем жить по своим правилам в своей собственной квартире!» — ликуют люди, взявшие ипотеку. И хотя все понимают, что теперь долгие годы придётся отдавать банку львиную долю своего заработка, мало кто думает о том, что квартира-то по факту не совсем «собственная» — она в залоге у банка. И, если что-то пойдёт не так, он имеет множество возможностей её забрать.

«Ура, мы будем жить в своей квартире!» Фото: movenc.com

Конечно, банк не заберёт квартиру на ровном месте, равно как и любой другой человек или компания, у которых в залоге чужое имущество, не могут присвоить его, когда заблагорассудится. Но если залогодатель, то есть человек, который заложил свою собственность, как-то проштрафился и не выполняет обязательств, то залогодержатель может заполучить имущество, чтобы возместить себе убытки — для этого залог и нужен. Он обеспечивает кредитору спокойствие и компенсацию ущерба в случае чего.

«Да здравствует наш суд»

Один из способов завладеть залогом для кредитора — обратиться в суд. Все привыкли, что банк звонит должникам и просит вернуть долг по-хорошему. Однако по закону «обиженный» невыполнением обязательств вовсе не обязан общаться с заёмщиком. В случае с ипотекой кредитор может никак не проявлять своё недовольство. О том, что банк заметил, что платежи не вносятся, и требует залог, безмятежный новосёл может узнать только из внезапно «свалившегося» на его голову иска об обращении взыскания — так юридически называется требование перевести залоговое имущество в собственность залогодержателя.

Мы уже писали, что суд и реализация залога — крайние меры, которые не всегда выгодны банку. Однако следует иметь в виду, что это может случиться.

В кредитном договоре чётко прописано, в каких случаях банк может обратиться в суд, чтобы взыскать заложенное имущество. Банк может не спешить: у него есть три года с момента нарушения договора, чтобы обратиться в суд.

Например, в договоре ипотеки прописано, что банк имеет право обратить взыскание на заложенное имущество в случае, если заёмщик более 4 месяцев подряд не вносит денежные средства по графику платежей. По истечении этого срока и независимо от того, взыскивает ли банк сумму задолженности через суд, согласен заёмщик с долгом или нет, начинает течь срок, в течение которого банк может заявить в суде о требованиях на заложенное имущество

Одного иска мало

То есть, если новосёл не вносит платежи, то банк может обратиться в суд и с требованием уплатить долг, и с требованием получить заложенную недвижимость. Это два разных требования и два разных иска, кредитное учреждение может подать их оба, а может ограничиться одним — на усмотрение банка. Юрист Нелли Гурьянова отмечает:

Банк может пойти в суд и потребовать с заёмщика погасить задолженность, но при этом не требовать обращения взыскания на заложенное имущество. Таким образом, истребование залогового имущества может происходить одновременно с взысканием долга, а может быть заявлено (или не заявлено) отдельно. Оно всегда самостоятельное

Если банк всё-таки «вышел на тропу войны» и требует не только долг, но и залог, то у него есть одно серьёзное ограничение. Общая задолженность заёмщика перед кредитным учреждением должна быть соразмерна стоимости залогового имущества. Только в этом случае кредитор может претендовать на это имущество. То есть нельзя отнять квартиру, которая стоит 3 миллиона рублей, если суммарно человек должен банку менее 50 тысяч.

Получается, что опаснее всего первые годы ипотеки. Если нарушить обязательства в это время, то банк может завладеть недвижимостью, так как долг большой и сопоставим с её ценой. Если же человек платил ипотеку 19 лет, а на последнем 20-ом году начал нарушать обязательства, то банку уже едва ли удастся получить залог, ведь оставшийся долг по сравнению с ценой недвижимости копеечный.

Без суда и следствия

Имеются случаи, когда заполучить залог в собственность залогодержатель может и без суда. Правда, на внесудебную процедуру есть множество ограничений, поэтому в большинстве случаев для ипотеки россиян она неприменима. Нельзя завладеть заложенным имуществом должника в случаях:

- если в ипотеке жилое помещение;

- если владелец заложенного имущества пропал без вести;

- если недвижимость заложена по нескольким договорам ипотеки или нескольким залогодержателям при отсутствии общего соглашения;

- если заложена сельскохозяйственная земля без построек на ней или с постройками, но предоставленная гражданину;

- при ипотеке определенных земель муниципальной или государственной собственности или любой недвижимости в государственной или муниципальной собственности;

- при ипотеке имущества значительной художественной, культурной, исторической ценности для общества.

Однако, чтобы залогодержателю можно было получить залог без суда, нужно, чтобы такая возможность была детально прописана в договоре с залогодателем.

Если под вышеуказанные ограничения предмет ипотеки не подпадает, то стороны сделки вправе предусмотреть в договоре, что обращение взыскания будет производиться без суда. В договоре в этом случае прописывается чётко, при каких обстоятельствах возможно обращение взыскания, как оно производится, как реализуется, порядок проведения торгов и определения начальной продажной стоимости имущества. В данном случае применяются общие статьи Гражданского кодекса РФ и закона об ипотеке, касающиеся проведения торгов, а вся конкретика устанавливается соглашением сторон

С молотка

Зачем банку квартира — он будет в ней жить? Нет, жильё как таковое банку не нужно, ему нужны деньги, которые он не получил или недополучил от заёмщика. Поэтому конечная цель обращения взыскания — это обычно продажа залога и возмещение убытков за счёт вырученных денег.

Кто и как будет продавать имущество? Идеальный вариант – быстрая продажа с публичных торгов. Этот путь используется, если вопрос решался через суд. Суд в решении определяет начальную продажную стоимость имущества, и специализированная организация проводит торги согласно Гражданскому кодексу. Вырученные деньги идут взыскателю в погашение задолженности заёмщика.

Если же имущество перешло залогодержателю без суда, по соглашению сторон, то его можно продать на открытом аукционе.

Есть и ещё два варианта. Если имущество не удалось продать или залогодержатель не прочь оставить его себе, не выручая за него денег, то так тому и быть: закон не запрещает обходиться без продажи. Также залогодержатель может попытаться самостоятельно продать залог, никого не привлекая.

На эти два варианта закон предусмотрел некоторые ограничения. Например, в отношении движимого имущества их можно использовать, если залогодателем является предприниматель. А если речь идёт о недвижимости, то они могут быть использованы, только если сторонами договора являются организации или предприниматели, а договор ипотеки обеспечивает обязательства, связанные с предпринимательством

Не в суд, а к нотариусу

Наконец, последний способ продать залог — нотариальный. Юрист Нелли Гурьянова поясняет, когда его можно использовать:

Если договор залога удостоверен нотариально, то и обращение взыскания может быть произведено без суда, на основании исполнительной надписи нотариуса. Эта процедура проходит с участием судебного пристава исполнителя, но в данном случае он исполняет не решение суда, а указание нотариуса

Пристав изымает имущество в залоге у залогодателя (если оно по договору находится в его пользовании), производит его арест и передает залогодержателю. Если стороны договорятся, то реализовать имущество может и судебный пристав.

В любом случае, процесс перехода собственности на имущество от залогодателя к залогодержателю очень длительный и не всегда успешный. Имущество может быть не востребовано на торгах либо продано по низкой цене — тогда вырученных денег не хватит для погашения задолженности. Кроме того, результаты торгов могут быть оспорены в суде, имущество может существенно измениться в цене, пока его продают, и так далее. Оформляя ипотеку, банки стараются минимизировать риски, тщательно проверяя заёмщиков и их финансовое положение, чтобы не началась волокита. Полезно знать о процедурах и самим заёмщикам, чтобы не нарушать условий договора и не столкнуться со всеми этими проблемами.

Источник https://realty.rbc.ru/news/60198d4b9a79473f5bd02824

Источник https://gidfinance.ru/analitics/mortgage/skolko-budet-pereplata-po-ipoteke-kak-poschitat-ipotechnuyu-pereplatu-formula

Источник https://www.vbr.ru/banki/novosti/2021/10/07/ona-ne-tvoya/